Эпилог

Финансовый кризис 2007–2009 гг. застал врасплох почти всех, включая и подавляющее большинство экономистов. По сути дела, в годы, предшествовавшие катаклизму, многие экономисты любили повторять термин «Великое успокоение» для характеристики двух предыдущих десятилетий, считавшихся образцом исключительной макроэкономической стабильности. Хотя Бен Бернанке — не автор термина, именно он сделал его популярным, употребив в широко известной речи, произнесенной за два года до назначения на должность председателя Совета управляющих ФРС. Обратив внимание слушателей на «существенное снижение макроэкономической волатильности» c середины 1980 г., Бернанке заявил, что сглаживание экономического цикла — заслуга именно центральных банков и специалистов по кредитно-денежной политике. По его словам, «совершенствование кредитно-денежной политики сыграло важную роль в приходе Великого успокоения, хотя и не стало единственной причиной». Мысль, что финансовый и экономический кризис невероятной силы уже стоит на пороге, казалась в тот момент просто кощунственной. Правда, кучка диссидентов от экономики считала начавшийся резкий рост цен на активы не чем иным, как надуванием мыльного пузыря.

В ретроспективе мем «Великое успокоение» указывает на некоторую близорукость. Бесспорно, этому способствовал факт роста ВВП стабильными, как никогда, темпами, а инфляцию удавалось жестко контролировать. Однако многие другие экономические тенденции в предшествовавший кризису период, в том числе необычайно низкие процентные ставки, резкий взлет цен на недвижимость, увеличение объемов субстандартного ипотечного кредитования и общий рост задолженности в финансовой системе были крайне тревожными и в итоге привели к катастрофе. Действительно, сложно полностью игнорировать мнение тех, кто рассматривает кризис 2007–2009 гг. как вызов современной экономике или по крайней мере как свидетельство существования определенных ограничений.

В то же время реакция властей на кризис, в частности и в США, продемонстрировала существенный прогресс по сравнению с началом 1930-х гг., когда неудовлетворительная макроэкономическая политика почти наверняка способствовала нарастанию экономических проблем в стране и стала одной из основных причин сползания экономики в затяжную депрессию. Американские политики в начале 1930-х гг. в основном проводили жесткую налоговую и кредитно-денежную политику, причем законодатели от обеих ведущих политических партий рассматривали сбалансированный государственный бюджет как средство противодействия экономическому спаду. В то же время чиновники ФРС отдавали предпочтение политике «ликвидаторства» по отношению к финансово неустойчивым банкам и жесткому следованию требованиям золотого стандарта вплоть до резкого повышения процентной ставки в октябре 1931 г. для того, чтобы прекратить отток золота за пределы страны.

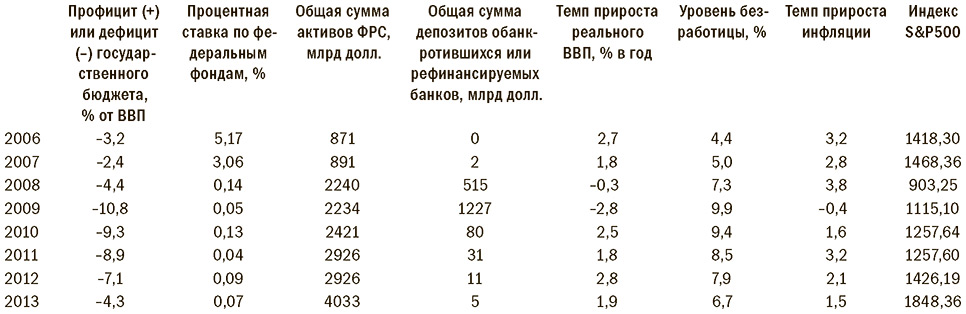

Напротив, реагируя на кризис 2007–2009 гг., ключевые американские политики от обеих партий проводили экспансионистскую денежную политику, включавшую снижение уровня налогов и увеличение государственных расходов. Чиновники ФРС кардинально смягчили кредитно-денежную политику, предоставляя огромные займы на беспрецедентные сроки попавшим в сложное положение финансовым организациям ради того, чтобы снизить процентные ставки (см. табл. Э1). Хотя среди макроэкономистов продолжаются дебаты, но факт, что кризис 2007–2009 гг. так и не перерос во вторую Великую депрессию, все же свидетельствует: правительство кое-чему научилось с 1930-х гг. В частности, тому, какую экономическую политику следует проводить в преддверии глобального финансового кризиса.

Таблица Э1. Финансовый кризис: принятые меры и реакция экономики в США, 2006–2013 гг.

Источники: Федеральный дефицит: Historical Budget Data, February 2014, Бюджетное управление Конгресса, ; процентная ставка по федеральным фондам: “Selected Interest Rates (Daily)”, Статистика ФРС, выпуск H.15, ; общая сумма активов ФРС: “Factors Affecting Reserve Balances” Статистика ФРС, выпуск H.4.1, ; общая сумма депозитов обанкротившихся или рефинансируемых банков: “Federal Deposit Insurance Corporation Failures and Assistance Transactions United States and Other Areas,” Table BF01, FDIC website, ; темп прироста реального ВВП: National Income and Product Account Tables: Percent Change From Preceding Period in Real Gross Domestic Product (Table 1.1.1), Бюро экономического анализа, ; unemployment rate: “Labor Force Statistics from the Current Population Survey: уровень безработицы,” Bureau of Labor Statistics, ; темп прироста инфляции: Consumer Price index, All Urban Consumers (CPI-U), Avg-Avg, Percent Change, Бюро статистики труда, ; S&P500 индекс S&P500 Historical Prices, Yahoo Finance, .

A. На конец года.

B. За полный календарный год.

Несомненно, Бернанке еще долгое время останется для экономистов противоречивой фигурой. В бытность председателем Совета управляющих ФРС именно он принимал решения об оказании финансовой помощи ведущим финансовым организациям страны ради их спасения, снижении учетной ставки по централизованным кредитным средствам ФРС практически до нуля, участии в крупномасштабных операциях по приобретению активов (известных под названием количественного смягчения). В результате за 2007–2013 гг. масштабы деятельности ФРС увеличились более чем в четыре раза; считалось, что эти меры резко расширили инструментарий кредитно-денежной политики. Их разработка стала возможной в результате десятилетий научных исследований, особенно в области экономической истории. В результате было доказано, что кредитно-финансовая политика в преддверии кризиса 1930-х гг. оказалась крайне неэффективной. В частности, золотой стандарт, по всей видимости, стал настоящими оковами для экономики в начале 1930-х гг., заставляя центральный банк ужесточить кредитно-денежную политику как раз в тот момент, когда рынки отчаянно нуждались в дополнительной ликвидности. Да и сам Бернанке внес существенный вклад в пополнение багажа аналогичных научных трудов — как профессор экономики в Принстонском университете, — поэтому тем более удивительным стал факт проведения им крайне агрессивной политики на должности председателя Совета управляющих ФРС в период кризиса 2007–2009 гг. Поскольку в свое время он изучал и экономическую историю, и макроэкономику, то считал, что сверхжесткая политика ФРС в начале 1930-х гг. стала крупнейшим провалом. Поэтому он решил не повторять прошлых ошибок.

Еще не настало время решать, как история оценит подход Бернанке к преодолению финансового кризиса. Критики заявляют, что ультранизкие процентные ставки и политика количественного смягчения, разработанная при его участии, в итоге способствовали стимулированию инфляции. Операции по спасению компаний, по их мнению, провоцировали у менеджеров финансовое безрассудство в будущем (как результат ослабления моральных тормозов). Критики также утверждали, что экономика вышла бы из кризиса — возможно, даже более быстро — и без таких радикальных мер. Сторонники же Бернанке считали, что его решительные действия помогли предотвратить куда более серьезный кризис, а может быть, даже вторую Великую депрессию.

Не менее ожесточенные споры кипели вокруг налоговой политики. Сторонники налоговой политики Бернанке утверждали, что налоговая экспансия в форме все растущего бюджетного дефицита предотвратила сползание экономики в опустошительную нисходящую спираль, а также дала толчок ее развитию после выхода из кризиса. Противники наращивания дефицита считали, что такие меры подрывают уверенность бизнеса в своих силах и возлагают ненужное бремя на будущие поколения налогоплательщиков.

Историкам экономики, возможно, потребуется не одно десятилетие, чтобы решить, кто прав, а кто нет. На момент подготовки этой книги к печати появились первые признаки, что агрессивная кредитно-денежная и налоговая политика все же сыграла положительную роль, и весьма значительную. Разнообразие предлагаемых мер экономической политики в ответ на финансовый кризис в США и Европе даст возможность судить, какие наиболее эффективны.

Как в США, так и в Европе центральные банки снижают процентные ставки и вливают большой объем денежной массы в экономику по мере того, как усугубляется финансовый кризис. Политики по обе стороны Атлантики разработали разнообразные комплексы мер, предусматривавшие преднамеренное увеличение бюджетного дефицита для стимулирования деловой активности по мере того, как наблюдалось падение совокупного спроса в преддверии кризиса. Однако чиновники в США проводили эту политику гораздо более агрессивно, ФРС снижала процентные ставки быстрее и до более низкого уровня, чем Европейский центральный банк. Существенно и то, что ЕЦБ более последовательно придерживался политики инфляционного таргетирования, приводившей к более медленному снижению процентных ставок, а в отдельные периоды (например, в июле 2008 г.) — даже к их незначительному повышению, невзирая на то что финансовый шторм только набирал силу. Ведь инфляция все равно превышала целевое значение в 2%. Аналогично в области налогообложения чиновники, занимающиеся бюджетным планированием в США, проводили экспансионистскую политику (то есть наращивали бюджетный дефицит) в больших масштабах и в течение более длительных периодов, чем их коллеги в Европе. В итоге европейцы внедрили программы бюджетной экономии куда быстрее, чем американцы.

Хотя все еще слишком рано делать окончательные выводы, но складывается впечатление, что чем энергичнее правительство в США проводит экспансионистскую политику, тем более активно восстанавливается экономика — наблюдаются более высокие темпы экономического роста при незначительных темпах инфляции. В еврозоне ситуация несколько иная. Конечно, восстановление американской экономики до конца 2013 г. протекало довольно вяло, и годовые темпы роста реального ВВП не превышали 3%. Но в еврозоне темпы роста ВВП были еще более скромными, а в 2012–2013 гг. — вообще отрицательными. (Параметры макрополитики и ее результаты в США и еврозоне приведены в табл. Э2.)

Таблица Э2. Макроэкономическая политика и ее результаты в США, Великобритании и еврозоне, 2006–2013 гг.

Источники: OECD Economic Outlook 94 Database, Annex Table 27 (General government financial balances), Annex Table 1 (Real GDP), Annex Table 18 (Consumer price indices), Annex Table 13 (Unemployment rates: commonly used definitions), ; “Selected Interest Rates (Daily),” Federal Reserve Statistics Release H.15, ; Key ECB Interest Rates, European Central Bank ; Monetary Policy Committee Decisions, Bank of England, .

A. Показатели отличаются от , поскольку данные в таблице отражают дефицит бюджетов всех уровней (штатов и федерального), в то время как в табл. Э1 приведен дефицит только федерального бюджета.

B. Приведено фактическое, а не целевое значение базовой процентной ставки.

Общие примечания. Показатели по США, приведенные в таблице, могут отличаться от показателей в , поскольку большинство данных взяты из разных источников (ОЭСР) для простоты сравнения с аналогичными показателями Великобритании и еврозоны. Кроме того, данные, приведенные в соответствии со статистикой ОЭСР, включают частные оценки на 2013 г.

Примечательно, что к началу 2014 г. макроэкономическая политика Великобритании представляла собой нечто среднее между политикой США и еврозоны. Банк Англии снижал процентную ставку быстрее и до более низкого уровня, чем ЕЦБ, но не так быстро и не так радикально, как ФРС. Британская налоговая политика оказалась более агрессивной, чем в еврозоне на первых этапах кризиса, однако правительство страны быстрее и более решительно, чем в США, переключилось на режим строгой экономии. Возможно, отчасти поэтому и результаты экономической политики оказались где-то посередине: реальный ВВП рос медленнее, чем в США, но быстрее, чем в еврозоне в 2012–2013 гг. (см. ).

Нет никакой гарантии, что эти тенденции будут сохраняться в последующие годы. Например, американская экономика вполне может вступить в полосу нестабильного развития, в то время как экономики Великобритании и еврозоны по темпам роста вырвутся вперед. Критики экспансионистской политики заявляют, что американская экономика попала в очень опасную зависимость от кредитно-денежного и налогового стимулирования, а ультранизкие процентные ставки привели к возникновению «мыльного пузыря» на фондовом рынке и что инфляция на потребительском рынке скоро поднимет свою уродливую голову в США. Как бы там ни было, очень похоже, что специалисты по истории экономики долго еще будут оглядываться на период после 2007 г., считая его колоссальным экспериментом в естественных условиях, проведенным с целью оценить эффективность альтернативных подходов к предотвращению финансового кризиса. Существуют определенные основания утверждать, что более активная политика купирования финансового кризиса доказала свою куда более высокую эффективность по сравнению с консервативной политикой начала 1930-х гг., в частности и в США. Более активная позиция США (в вопросах как налоговой, так и кредитно-денежной политики) дала им преимущество перед Европой в последние годы. Но, конечно, окончательные выводы делать еще рано.

Финансовый кризис 2007–2009 гг. оставил нам для рассмотрения множество вопросов относительно того, какая макроэкономическая политика наиболее эффективна, и одновременно относительно того, каковы вообще пределы возможностей макроэкономической политики и самой по себе макроэкономики. Независимо от эффективности или неэффективности радикальные и нестандартные меры, проведенные ФРС во время и после кризиса, — начиная от прямого вливания бюджетных средств и заканчивая количественным смягчением — уже вызвали все более активное обсуждение сути банковской независимости, пределов действенности технократических решений и необходимой подотчетности правительства демократической общественности. В речи, произнесенной в 2013 г. и посвященной проблемам независимости центрального банка, бывший вице-президент Совета управляющих ФРС Дональд Кон отметил: «Мы проходим через уникальный период экономических циклов и становления централизованной банковской системы. Слишком спокойный и полный уверенности в будущем период Великого успокоения был прерван наиболее разрушительным кризисом за последние восемьдесят лет. ФРС — настоящий центральный банк всего промышленного мира — предпринял экстраординарные меры, чтобы предотвратить повторение таких же последствий кризиса, как в 1930-х гг. И в настоящее время он продолжает проводить политику, еще совсем недавно немыслимую.

Вполне понятно, естественно и нормально, что подобные обстоятельства резко повысили внимание к деятельности центральных банков и поставили вопросы об их функциях, управляемости, подотчетности… Риски и угрозы для их независимости существенно возросли».

Беспрецедентные меры реагирования ФРС на финансовый кризис, иными словами, заставят нас искать новые подходы не только к экономическим результатам кредитно-денежной политики, но и к чисто политическим проблемам — возможно, даже политическим ограничениям — кредитно-денежной политики.

В итоге кризис напоминает нам, что авторам макроэкономических прогнозов следует быть скромнее. Как я писал в заключительных строках первого издания этой книги, тот факт, что кризис разразился совершенно неожиданно и спровоцировал в среде экспертов столь ожесточенные дебаты, как лучше всего с ним бороться, доказывает, что макроэкономическая наука очень неточна. Хотя макроэкономисты могут многому научить нас, но хрустального шара у них нет. Мы должны проявлять осторожность и не позволить увлечь себя строгой логикой упрощенных моделей; ведь в реальном мире по-прежнему очень много хаоса. Хорошее знание основ макроэкономики поможет системно и более эффективно разбираться в экономических проблемах, но не поможет исключить из экономической жизни неопределенность или бесчисленные мини-кризисы и потрясения. Я надеюсь, что читатели сумеют осознать как могущество, так и пределы возможностей макроэкономического мышления — особенно сейчас, когда еще свежи воспоминания о финансовом кризисе 2007–2009 гг.