Глава 6

Банковское дело и валютный рынок во времена Медичи

В Средние века, эпоху Возрождения и эпоху меркантилизма купцы и торговые банкиры не специализировались на какой-то одной отрасли предпринимательской деятельности, а в целом стремились к диверсификации. Они не пренебрегали никакими возможностями получения прибыли. При внимательном прочтении дошедших до нас балансов становится ясно, что Банк Медичи, не ставший исключением из общего правила, гораздо больше был занят банковскими операциями, чем торговлей, а ссуды в том или ином виде поглощали почти все его ресурсы. Промышленное производство, как мы уже видели, играло не большую роль в качестве источника дохода.

Все соглашения, связанные с флорентийским отделением и заграничными филиалами, неизменно доказывали, что та или иная компания создавалась с целью занятий обменом и торговлей – с Божьей помощью и надеждой на удачу. В XV в. банковское дело было в большой степени, если не исключительно, привязано к обмену, и выражения fare il banco (управлять банком) и fare il cambio (заниматься обменом) считались синонимами. Такие банки, как Банк Медичи, в основном занимались обменом. Конечно, обмен не сводился к буквальному, ручному обмену – такие операции оставались прерогативой менял. Главным образом в Банке Медичи осуществлялся обмен переводными векселями. Естественно, покупка коммерческих бумаг была не единственным способом предоставления кредита, но оставалась более привычной в среде коммерсантов, которые действовали на денежном рынке. Займы правителям предоставлялись совершенно на другой основе, поскольку условия таких займов определялись не конъюнктурой денежного рынка, а прежде всего льготами, предоставляемыми заемщиком, и ожиданиями относительно его способности вернуть долг в свой срок.

При обсуждении средневекового денежного рынка не следует забывать об отношении церкви к ростовщичеству. Коммерсанты, которые в открытую совершали операции на денежном рынке, не могли себе позволить пренебрегать учением церкви. К счастью, богословы, рассматривавшие данный вопрос с юридической точки зрения, облегчили для банкиров возможность вкладывать деньги с прибылью, если те трактовали займы как обмен. Как было показано в главе II, такие операции, как учет переводных векселей, долговых расписок или иных кредитных инструментов, считались откровенным займом под проценты и потому ростовщичеством. Однако обменные операции считались уже не ростовщичеством, а законными операциями, которые церковь вполне одобряла. Cambium (договор об обмене) не считался прямым займом и потому, как утверждали богословы, о ростовщичестве речь не шла при условии, что обмен был подлинным, а не уловкой для сокрытия ростовщической сделки, как в случаях так называемого «сухого» или фиктивного обмена.

Практическим результатом такого подхода стала привязка банковских операций к обменным. Подобный порядок сохранялся в континентальной Европе вплоть до начала XIX в. Англия была исключением, потому что лондонские ювелиры около 1620 г. разработали систему учета отечественных векселей.

Средневековый переводный вексель был не просто мандатом на выплату, но, как ясно из названия, всегда основывался на переводных операциях. Точнее, переводный вексель был широко распространенным средством для внедрения обмена. Договор обмена подразумевал внесение денежных средств в одном месте и их выплату в другом месте – причем, как правило, в другой валюте. Таким образом, по определению кредитная операция была неразрывно связана с переводной операцией. Из-за неспешности средств сообщения даже вексель на предъявителя становился кредитным инструментом, так как проходило немало времени, пока документ из места, где его выпустили, попадал в то место, где он подлежал оплате. Богословы весьма настаивали на соблюдении принципа distantia loci (отличия места выдачи от места платежа), но склонны были преуменьшать значение того, что отличие места непременно включало и разницу во времени (dilatio temporis). Как изящно выразился юрист Рафаэль де Турри, или Раффаэле Делла Торре (ок. 1578–1666): distantia localis in cambio involvit temporis dilationem («отличие в пространстве также включает в себя разницу во времени»). Хотя он не мог отрицать, что договор об обмене по сути являлся займом с привнесением иных черт, он написал громоздкий трактат, полный ссылок на Аристотеля, Фому Аквинского и многочисленных схоластов, чтобы доказать, что обменные операции не запятнаны ростовщичеством. Иными словами, обменная операция использовалась для того чтобы оправдать прибыль в кредитной операции. Вот что стало источником всех аналитических трудностей и противоречий, ловушкой, в которую схоласты, как оказалось, сами себя загнали.

Для того чтобы успешно завершиться, обменная операция требовала участия четырех сторон, причем две стороны участвовали в составлении контракта, а две – в его исполнении. Первые две стороны назывались «кредитором» (ит. datore, исп. dador, фр. bailleur à change) и «заемщиком» (ит. prenditore или pigliatore, исп. tomador, фр. preneur). Кредитор обычно назначал цену векселю, выкупив его у заемщика (трассанта) по текущему или распространенному обменному курсу. Другими двумя сторонами были плательщик или трассат, который должен был принять вексель и уплатить по нему в условленный срок, и ремитент, который должен был получить деньги по векселю от имени кредитора. В большинстве случаев плательщиком выступал банк-корреспондент заемщика, а ремитентом – банк-корреспондент кредитора. На языке XV в. понятие mandare a ricevere или mandare credito обозначало «перевести», то есть послать вексель для получения денег в банк-корреспондент. Mandare a pagare или mandare debito обозначало противоположное понятие и состояло в выплате денег по переводному векселю (тратте) в корреспондентском банке за границей.

В Средние века банковское дело состояло в передаче, а не в учете коммерческих бумаг. Переводные векселя не были ни учитываемыми, ни переуступаемыми, однако их покупали и продавали в соответствии с распространенным обменным курсом. Кредитор, располагавший средствами для инвестиций, покупал у заемщика вексель и приобретал право получить средства в иностранной валюте; он не мог определить свою прибыль или свои убытки, пока не «получал доход», то есть пока он не переводил иностранную валюту обратно в местную. Доход можно было получить в виде товаров, наличных денег или векселей. Банкиры обычно получали доход в виде векселей. Иными словами, для того, чтобы обменная операция считалась завершенной, требовалось два переводных векселя, а не один. В случае трехстороннего обмена требовались три векселя: первый – чтобы перевести средства из пункта А в пункт Б, второй – чтобы перевести их из пункта Б в пункт В и третий – чтобы вернуть их из пункта В в пункт А, место происхождения.

Средневековые тратты могли оплачиваться по первому предъявлению, через много дней после предъявления, через много дней после даты или иногда при закрытии ярмарки. Однако большинство переводных векселей подлежали оплате в срок, установленный торговым обычаем. Торговый обычай более или менее менялся в зависимости от расстояния. Так, торговый обычай при обмене между Флоренцией и Лондоном составлял 90 дней в обе стороны, но всего 60 дней при обмене между Флоренцией и Брюгге. Срок, установленный для векселей, попадавших из Флоренции в Венецию, составлял пять дней; поскольку поездка обычно занимала пять дней, векселя подлежали оплате через десять дней от даты. Однако при отправке векселей из Венеции во Флоренцию срок, установленный торговым обычаем, увеличивался в два раза и составлял 20 дней от даты. Таким образом, поездка туда и обратно, обмен и обратный обмен занимали 30 дней. Существовали также двойной и половинный сроки, установленные торговым обычаем. Обменные котировки, если это не оговаривалось особо, всегда привязывались к векселям, оплачиваемым в срок, установленный торговым обычаем. Договаривающиеся стороны могли обсудить особые условия, но поступали так редко.

Хотя договор обмена требовал участия четырех сторон, часто бывало, что две стороны соединялись в одном лице. Такая аномалия не лишала договор законной силы и не меняла его сути. Так, кредитор часто бывал одновременно и ремитентом, если, например, покупал аккредитивное письмо, чтобы получить деньги в месте назначения. Часто одним и тем же лицом выступали плательщик (трассат) и ремитент. В таком случае вексель назывался pagate a voi medesimi (платить самим себе). Такую формулу использовали, например, когда и у кредитора, и у заемщика был один и тот же банк-корреспондент в другом городе. В таком случае плательщик, который одновременно выступал ремитентом, платил себе, просто проводя операцию в своих бухгалтерских книгах, списывая сумму, указанную в векселе, со счета заемщика и перечисляя ее на счет кредитора. Существовала еще одна комбинация, когда заемщиком и кредитором выступали одно и то же лицо или одна и та же компания. Такое случалось, когда какая-либо фирма находила целесообразным заплатить кредитору, выставив вексель на должника, жившего в том же городе. В таком случае в векселе содержалась формулировка per la valuta ricevuta in noi medesimi («по цене, полученной с нас самих»). В роли заемщика и плательщика также могло выступать одно лицо, например странствующий коммерсант, который приезжал на ярмарку и продавал переводный вексель, выписанный на самого себя. Скорее всего, так удобнее было покупать товары с намерением продать их в месте назначения. Вексель, выписанный на себя, позволял быстрее расплатиться с долгом. Такая схема была довольно распространенной до 1300 г., когда на Шампанских ярмарках преобладала разъездная торговля. Однако в XV в. подобная практика применялась редко.

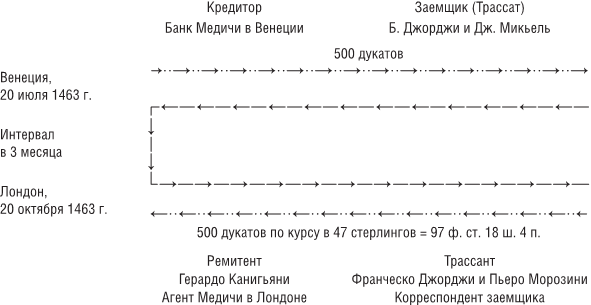

Давайте рассмотрим реальный переводный вексель применительно к показанной выше схеме. Перед нами тратта, составленная в Венеции 20 июля 1463 г. и подлежащая выплате в Лондоне через три месяца:

† YHS 1463 a di 20 lujo in Vinexia

(Ducati) 500

Pagate per questa prima a uxo a Ser Girardo Chanixani ducati zinquezento a sterlini 47 per ducato per altretani qui da ser Pierfrancesco di Medizi e compagni. Cristo vi guardi.

Bartolomeo Zorzi e Ieronimo Michiel

На обороте:

Dominis Francesco Giorgio e Petro Morozino

Prima Londra

Ситуация вполне типична. В операции участвуют четыре стороны, причем две находятся в Венеции, а вторые две – в Лондоне:

В Венеции:

1) кредитором выступает компания Медичи в Венеции, которая выпустила переводный вексель на 500 дукатов;

2) заемщиком (трассантом) выступает компания «Бартоломео Цорци (или Джорджи) и Джеронимо Микьель»;

В Лондоне:

3) ремитентом выступает Герардо Канигьяни, фактор и временно исполнявший обязанности управляющего филиалом компании Медичи, банка-корреспондента отправителя денежного перевода;

4) плательщиком (трассатом) выступает венецианская компания, «Франческо Джорджи и Пьеро Морозини», банк-корреспондент трассанта.

Все знающие итальянский язык сразу же поймут, что вексель выписан на венецианском диалекте, что вполне естественно, поскольку трассантом выступала венецианская компания. Номинальная стоимость векселя составляла 500 дукатов; по нему требовалось выплатить 97 фунтов стерлингов 18 ш. 4 п. в английской валюте при установленном обменном курсе в 47 стерлингов, или пенни, за дукат. Поскольку срок оплаты векселя определялся торговым обычаем, который для Венеции и Лондона составлял 3 месяца, срок его погашения наступал 20 октября 1463 г. Через два дня он был опротестован нотариусом Уильямом Слейдом, потому что плательщик не уплатил по нему в срок. Судя по пометке на опротестованной тратте, сделанной Франческо Рапонди, биржевым маклером из Лукки, работавшим в Лондоне, согласно последним котировкам на Ломбард-стрит за венецианский дукат давали 44 стерлинга.

Согласно торговому обычаю, если вексель не погашался в срок, лицо, оплатившее опротестованную тратту, получало право выписать обратный переводный вексель (встречную тратту) на одного из участников тратты, по поручению которого она была оплачена. При выписке обратного переводного векселя разрешалось добавить плату за протест, комиссионные и другие издержки, а обмен провести по местному курсу в соответствии с последними котировками. В обсуждаемом случае плата за протест и комиссионные равнялись 4 шиллингам стерлингов, которые были добавлены к основной сумме, так что встречная тратта была выписана на сумму, эквивалентную 98 фунтам стерлингов 2 ш. 4 п. После перевода этой суммы в венецианскую валюту по курсу 44 пенни за дукат получается 535 дукатов и 5 гроссов. Эта цифра точна, поскольку соответствует сумме, которую должен был заплатить трассат согласно пометке на обратной стороне протеста. Таким образом, компания «Бартоломео Джорджи и Джеронимо Микьель», которая заняла 500 дукатов в филиале Банка Медичи в Венеции, должна была вернуть 535 дукатов через 6 месяцев, или двойной срок, установленный торговым обычаем. Потери на обмене составили 35 дукатов, что соответствует курсу в 14 % годовых, совсем не избыточному в XV в.

В Средние века проценты всегда включались в цену, или курс, обмена – что не слишком хотели признавать ученые-схоласты, как богословы, так и юристы. Однако отрицать это невозможно, поскольку здесь вопрос простой арифметики. Может быть, и хорошо, что на подобные операции смотрели сквозь пальцы. В противном случае все обменные операции признали бы ростовщическими, и на пути банковского дела возникли бы серьезные помехи.

Такие торговые банкиры, как Медичи, которые действовали на денежном рынке, должны были признавать правила игры. Поэтому, чтобы лучше понять, как они действовали, придется проанализировать те силы, которым подчинялся средневековый денежный рынок.

Во-первых, важно понять, как регистрировались обменные курсы. Курс выражался или в местной валюте (фиксированный обмен), или в иностранной валюте (неустойчивый обмен). Обычно, если в обменной операции участвовали два места, одно из них предоставляло другому свою валюту. Так, Флоренция или Венеция давали флорины или дукаты Лондону и Брюгге. Это значит, что обменный курс как во Флоренции (или Венеции), так и в Лондоне основывался на флорине (или дукате) и котировался в различных количествах стерлингов. Следовательно, Лондон котировал обмен на местную валюту, а Флоренция (или Венеция) – на иностранную валюту. Рост курса был невыгоден Лондону и выгоден Флоренции или Венеции, поскольку тогда за флорин или дукат давали больше стерлингов. Обратное справедливо для падающего обмена, поскольку в таком случае флорин или дукат стоили меньше в пересчете на английскую валюту.

Если бы не начислялись проценты, курс был бы одним и тем же во Флоренции (Венеции) и Лондоне. В наши дни нечто подобное наблюдается с курсом телеграфных переводов, потому что любые отклонения немедленно поправляются арбитражерами, которых по телеграфу информируют о состоянии зарубежных рынков. Но в Средние века телеграфа не было. Более того, котировки применялись к долгосрочным векселям, подлежащим оплате в срок, установленный торговым обычаем. Согласно торговому обычаю, срок оплаты между Италией и Лондоном составлял три месяца в одну сторону. Денежный рынок, конечно, реагировал на такой временной интервал. В результате обменный курс в Лондоне был ниже, а во Флоренции или Венеции – выше. Естественно, лондонский банкир предлагал меньше стерлингов за то, что ему пришлось ждать три месяца, прежде чем получить дукаты в Венеции или флорины во Флоренции. По той же причине банкир в Италии не стремился расставаться с дукатами и флоринами, если он не получал в Лондоне больше стерлингов. Иными словами, экономическое равновесие требовало, чтобы обменный курс для векселей, подлежащих оплате в срок, установленный торговым обычаем, во Флоренции (или Венеции) был выше, чем в Лондоне.

Данное правило действовало повсеместно. Курс валюты в месте выпуска был обычно выше, чем вдали. Денежный рынок был организован таким образом, что ситуация благоприятствовала кредитору в убыток заемщику.

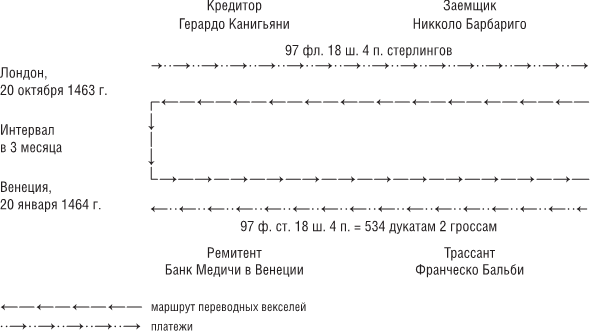

Чтобы подробнее проиллюстрировать данное положение, можно взять гипотетический случай и воспользоваться диаграммой, сходной с той, которую в XVI в. начертил с той же целью Бернардо Даванцати (1529–1606). Если бы историки и экономисты изучали ее тщательнее, они делали бы меньше ошибок, занимаясь историей банковского дела.

Чтобы приблизить диаграмму к действительности, включим в нее переводный вексель, рассмотренный выше. Однако в демонстрационных целях допустим, что он был оплачен в срок, чего в действительности не произошло. Итак, Канигьяни, представитель Банка Медичи в Лондоне, предположительно забирает вексель в срок и получает у плательщика 23 500 стерлингов, или 97 фунтов 18 ш. 4 п. стерлингов. Далее, предполагается, что Канигьяни получил от своего хозяина приказ продать вексель с прибылью, а вырученную сумму вложить в покупку тратты на Венецию. Допустим, что эти распоряжения выполнены немедленно и Канигьяни покупает вексель на 534 дуката и 2 гросса, что представляет точный эквивалент 97 ф. ст. 18 ш. 4 п. при курсе 44 стерлинга за дукат, истинный обменный курс на Ломбард-стрит. Допустим, что этот второй вексель принят по прибытии в Венецию и оплачен в конце трехмесячного срока. Таким образом, компания Медичи за 6 месяцев получила чистую прибыль в размере примерно 34 дуката, не считая комиссионных, которые списали во избежание осложнений. Ясно, что прибыль происходит из-за разницы в трех стерлингах за дукат между ценой первого и второго векселей.

Результат получился бы таким же, если бы мы допустили, что банкир проживает в Лондоне. Банкир на Ломбард-стрит, который купил вексель на Венецию по 44 стерлинга за дукат и получил доход при курсе в 47 стерлингов, также получил бы прибыль в 3 стерлинга за дукат или 6 ф. ст. 5 ш. за 500 дукатов. Он все равно что покупал дукаты по 44 стерлинга и продавал их по 47 стерлингов.

Конечно, если курс дуката в Венеции понижался до 46 стерлингов, а в Лондоне поднимался до 45 стерлингов, прибыль банка сокращалась до 1 стерлинга. С другой стороны, если курс в Венеции поднимался до 48 стерлингов, а в Лондоне понижался до 43 стерлингов, благодаря разнице прибыль банка увеличивалась до 5 стерлингов за дукат. Поэтому изменения процентной ставки влияли на обмен, расширяя или сужая расхождение между курсом дуката в Венеции и курсом дуката в Лондоне.

Диаграмма 1

РЕАЛЬНАЯ ОБМЕННАЯ ОПЕРАЦИЯ МЕЖДУ ВЕНЕЦИЕЙ И ЛОНДОНОМ

Из Венеции в Лондон

Обратный перевод из Лондона в Венецию

Если бы проценты оставались единственным фактором, влиявшим на обменный курс, последний оставался бы на том же уровне, а банкир всегда получал прибыль; ее величина зависела бы от количества получаемых и даваемых взаймы денег. Однако проценты были не единственным фактором; на денежном рынке действовали более мощные силы, которые повышали или понижали обменный курс вместо того, чтобы сокращать разницу между курсом флорина, дуката или экю на родине и курсом тех же валют за рубежом. К этим силам относились: 1) изменения в самой номинальной стоимости из-за манипуляций с деньгами; 2) изменения в состоянии торгового баланса; 3) спекуляции, основанные на (верных или неверных) прогнозах банков; 4) мошеннические маневры лидеров рынка и 5) беспорядков, которые проистекали из-за неуклюжих попыток правительства вмешаться в свободу денежного рынка. Разумеется, банки были не властны над такими силами, но им приходилось действовать, соблюдая правила игры. В лучшем случае они следили за тенденциями рынка и выстраивали свою политику в соответствии с ними. Хотя наличие процентной прибыли благоприятствовало кредитору, из-за нестабильности обменного курса невозможно было заранее предсказать размер прибыли. Иногда вместо прибыли приходилось нести убытки. Именно такая «неопределенность» оправдывала обменные операции в глазах богословов.

Для примера давайте предположим, что венецианский дукат вырос за 3 месяца с 47 до 51 стерлинга в Венеции и с 44 до 48 стерлингов в Лондоне. Следовательно, не возникло разброса в курсе дуката в Венеции и курса дуката в Лондоне, но в обоих местах курс вырос на четыре пункта. Такой рост дуката, конечно, был бы весьма благоприятным для банкира на Ломбард-стрит, который купил дукаты по 44 стерлинга и теперь мог продать их по курсу 51. Он получил бы прибыль в размере 7 стерлингов за дукат, из которых только 3 стерлинга представляли бы проценты, а 4 стерлинга – спекулятивную прибыль из-за роста курса дуката. С другой стороны, рост дуката или падение стерлинга – что одно и то же – стало бы катастрофой для банкира в Венеции, который посылал денежные переводы в Лондон. Он понес бы убытки, потому что получил 47 стерлингов за дукат в Лондоне, а потом вынужден был тратить 48 стерлингов за перевод денег в Венецию. Однако эта потеря одного стерлинга – чистая потеря, которая получается после вычета 3 стерлингов процентов из спекулятивной потери в 4 стерлинга на обменном курсе.

Если допустить падение дуката и в Лондоне, и в Венеции, результат был бы прямо противоположным. Такое падение стало бы благоприятным для банкира в Венеции, который купил английские фунты, но сказалось бы самым противоположным образом на кредиторе с Ломбард-стрит, который приобрел вексель в Венеции. Его прибыль, скорее всего, сильно сократится или даже полностью сойдет на нет, в зависимости от величины падения. Из-за динамики рынка время от времени случалось, что кредитор нес убытки, если равновесие временно нарушалось и обменные курсы скакали туда-сюда. Однако такая ситуация была недолговечной, так как неустойчивость поддерживать невозможно.

Было совершенно неестественно, чтобы кредиторы сколько-нибудь продолжительное время платили надбавку за сомнительную привилегию ссужать деньги. Если рынок не был в большом беспорядке, кредитор получал прибыль за счет заемщика. Некоторые ученые-схоласты прекрасно понимали, что шансы не равны и карты подтасованы. Декреталист мессер Лоренцо ди Антонио Ридольфи (1360–1442) откровенно признавал, что банк может получить прибыль или понести убытки, «хотя чаще получает прибыль». Невзирая на столь вопиющий факт, более поздние схоласты продолжали сквозь пальцы смотреть на процентную прибыль и оправдывать обменные сделки вопреки своим же основным предпосылкам. В конце концов, церковные иерархи активно пользовались услугами международных банков, в том числе и Банка Медичи, и не могли без них обойтись. Если взять за критерий целесообразность, у церкви был единственный выход: в обход жестких принципов пойти на компромисс с действительностью.

В архиве Датини имеются статистические данные, но этот драгоценный материал по-прежнему остается нетронутым, хотя мог бы предоставить подробные сведения о поведении обменных курсов в большинстве банковских центров за период в 25 лет, примерно с 1385 до 1410 г., года смерти Франческо Датини. В архиве Медичи также имеются сведения об обменных курсах. Их можно найти в опротестованных векселях, которые подшиты в отдельное собрание пергаментов. К сожалению, в доступном материале столько пробелов, что он не подходит для анализа продолжительного периода, хотя может использоваться с целью выборочного наблюдения.

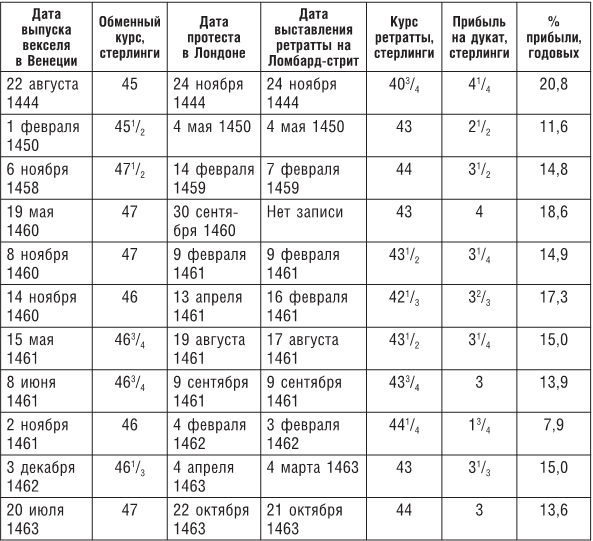

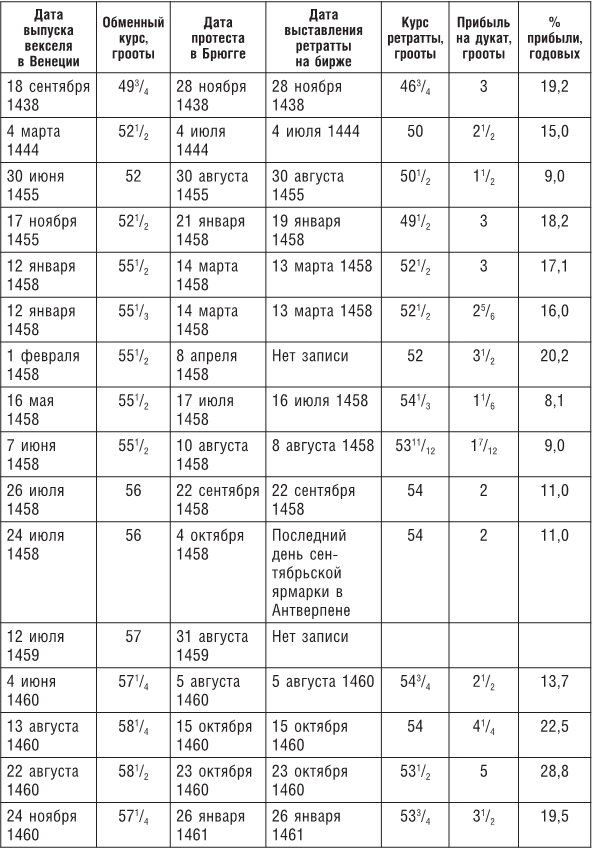

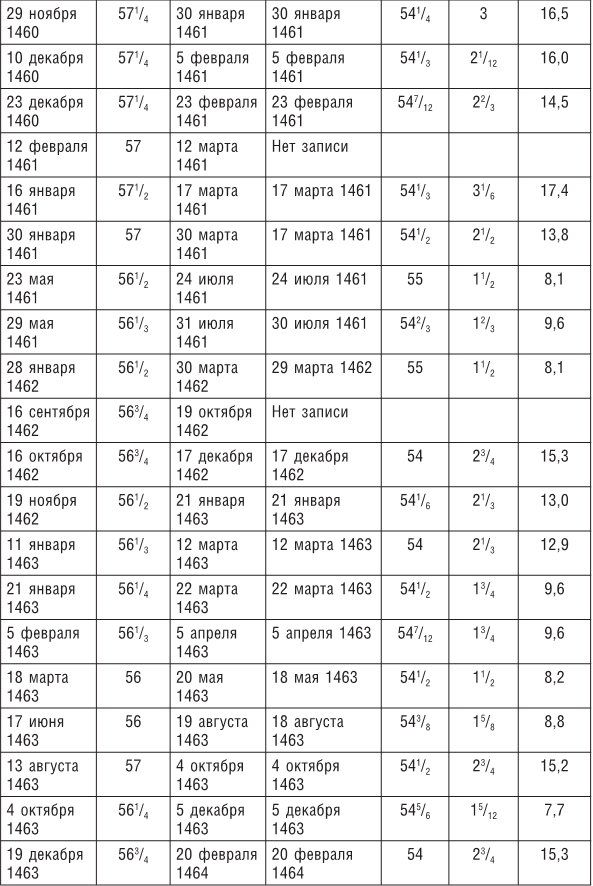

Такие выборки приведены в таблицах 22, 23 и 24 на основе опротестованных векселей, относящихся к различным датам, в Лондоне, Брюгге и Венеции. В таблицах 22 и 23 содержатся ссылки на обменные операции, инициированные в

Таблица 22

Обмен и обратный обмен между Венецией и Лондоном (обменные курсы котируются в стерлингах за венецианский дукат)

Таблица 23

Обмен и обратный обмен между Венецией и Брюгге (в обоих местах обменные курсы котировались в переменном количестве фламандских гроотов за венецианский дукат)

Таблица 24

Обмен и обратный обмен между Брюгге и Венецией (обменные курсы в обоих местах котируются во фламандских гроотах за один венецианский дукат)

* Этот переводный вексель подлежал оплате через 70, а не 60 дней в соответствии с торговым обычаем.

Венеции, а в таблице 24 – ссылки на векселя, выпущенные в Брюгге и опротестованные в Венеции. В протестах обычно упоминается дата, когда был выпущен вексель, обменный курс, при котором он был выпущен, срок платежа и обменный курс на дату платежа, чтобы легче было рассчитать рекамбио (счет расходов в связи с выставлением ретратты). Такие же сведения приводятся в трех таблицах. Чтобы правильно их интерпретировать, необходимо помнить, что срок оплаты, определенный в соответствии с торговым обычаем, составлял три месяца между Венецией и Лондоном и всего два месяца между Венецией и Брюгге. Поэтому в первом случае обмен и обратный обмен занимали 6 месяцев, а во втором – всего 4. Во избежание путаницы стоит добавить, что в обменных операциях между Венецией и Брюгге венецианский дукат пересчитывался в фламандские грооты, в то время как в операциях с Лондоном курс выражался в стерлингах.

Достаточно беглого рассмотрения таблиц 22, 23 и 24, чтобы понять, что дукат последовательно стоил больше в Венеции, чем в Брюгге или Лондоне. В результате кредитор почти всегда оказывался в выигрыше, а заемщик – почти всегда в убытке. Стойкость данного явления объясняется лишь одним: действием процентной ставки. Из 57 случаев, зафиксированных в трех таблицах, только в одном случае (таблица 24) убытки нес кредитор. Речь идет о векселе, выпущенном в Брюгге при курсе в 55 гроот, который вернулся из Венеции при курсе в 54 1/2 гроота – видимо, из-за того, что за два месяца, прошедшие до даты погашения, обменный курс упал на несколько пунктов. В результате заемщик получил небольшую прибыль в размере 1/2 гроота за дукат. Кроме того, он мог бесплатно пользоваться занятыми средствами в течение четырех месяцев.

Кроме того, данные в трех таблицах свидетельствуют о том, что прибыль сильно разнилась от одной операции к другой и что обменные операции были в высшей степени спекулятивными. Судя по таблице 23, размер прибыли варьировался от 7,7 % до 28,8 % годовых. В таблице 24 разброс даже больше: от минусовых значений до 26,1 %, но эти данные менее надежны, потому что некоторые заемщики не были коммерсантами. Таким образом, церковная доктрина ростовщичества способствовала росту и без того высокого риска при сделках и действиях с занятыми средствами. Медианный доход на обменных операциях, судя по таблицам 22 и 23, находился в районе 14 %, что на самом деле было коммерческой процентной ставкой в XV в. Stare sui cambi (занимать, продавая переводные векселя) было еще дороже, чем stare sugli interessi (добывать деньги, занимая под проценты). Львиную долю прибыли торговца забирал банк. Нет ничего удивительного в том, что многие купцы, которые вели дела при недостаточном оборотном капитале, садились на мель. Практический результат церковного запрета ростовщичества оказался прямо противоположным намерениям: использование уловок, законных или незаконных, увеличивало риск и расходы и поддерживало процентную ставку на высоком уровне вместо того, чтобы понижать ее.

При ближайшем рассмотрении данные трех таблиц показывают, что иногда дукат шел вниз в Венеции и рос в Брюгге, уменьшая таким образом разрыв между двумя курсами. Данное явление обозначает, что ссуды искали инвесторов. Происходило и обратное. В зависимости от рыночной конъюнктуры деньги обладали либо высокой, либо низкой покупательной способностью. Периоды дефицита денег (strettezza) и их изобилия (larghezza) иногда зависели и от времени года, что описано в коммерческих руководствах, как напечатанных, так и тех, что сохранились в виде рукописей. Джованни да Уццано даже советует банкирам никогда не выписывать тратту в тот период, когда деньги обладают высокой покупательной способностью, и не переводить деньги, когда они обесцениваются. Банкиры, безусловно, были хорошо знакомы с такими сезонными колебаниями и старались следовать совету Уццано, занимая там, где деньги дешевы, и ссужая их там, где они дороги. Насколько успешны были их начинания, сказать трудно. Для того чтобы играть в такую игру, требовалась большая прозорливость, потому что любые планы часто ломали непредвиденные обстоятельства. Упущенные возможности уже не повторялись. Автор одного руководства даже сравнивает обмен с пролетающей птицей: она садится лишь на миг, и, если ее не схватить, она улетит и больше не вернется.

У Медичи имелись либо филиалы, либо корреспонденты во всех значимых банковских центрах Западной Европы; они получали сведения о последних обменных курсах и конъюнктуре денежного рынка. Разумеется, другие торговые банкиры поступали точно так же. Они настолько зависели от регулярных сводок из других мест, что выражение stare sugli avisi означало то же самое, что и «производить обменные операции».

В конце всех коммерческих писем всегда приводились самые последние обменные курсы. Деловая переписка Банка Медичи – не исключение. Так, в приписке из лондонского отделения от 4 октября 1453 г. во Флоренцию сообщалось, что валютные курсы на Ломбард-стрит «Per costi 36 2/3, Венеция 40 2/3, Брюгге 19 2/3, Генуя 22 3/4». Это означает следующее:

Флоренция: 36 2/3 стерлинга за флорин.

Венеция: 40 2/3 стерлинга за дукат.

Брюгге: от 19 2/3 до 19 3/4 стерлинга за экю / 24 гроота (фламандская валюта).

Генуя: 22 3/4 стерлинга за генуэзский флорин из 25 сольди.

Письмо, отправленное из Лиона 16 мая 1468 г. о положении дел на Пасхальной ярмарке, оканчивается фразой: «Per chosti 73, Венеция 60, Милан 63, Авиньон 133, Брюгге 50 2/3». Значит, на Пасхальной ярмарке действовали следующие курсы, выплаты по которым производились через месяц:

Флоренция: 73 «запечатанных» флорина за золотую марку. Венеция: 60 венецианских дукатов за золотую марку.

Милан: 63 миланских дуката за золотую марку.

Авиньон: 133 флорина питтети по 12 гроссов каждый за золотую марку.

Брюгге: 50 2/3 фламандских гроота за экю 1/66.

В отличие от писем Датини корреспонденция Медичи настолько фрагментарна, что невозможно дать отчет о ситуации на денежном рынке в течение сколько-нибудь продолжительного периода времени. Доступная информация подтверждает, что Медичи придерживались той же политики, что и другие торговые банкиры, держали руку на пульсе денежного рынка и старались ускорить оборот средств. У них случались обычные неудачи. Иногда бывало трудно проводить денежные переводы из Брюгге в Венецию и в Италию в целом. На бирже не всегда можно было найти надежных prenditori (продавцов векселей). Так, в мае 1441 г. венецианский филиал жаловался на филиал в Брюгге, который не перевел деньги вовремя, ссылаясь на отсутствие надежных продавцов ценных бумаг как в Брюгге, так и в Лондоне. Очевидно, тогда возникли серьезные затруднения с переводом денег, потому что торговый баланс складывался не в пользу Фландрии. В результате филиалу в Брюгге пришлось прибегнуть к поставкам монет. В январе 1441 г. оттуда через Женеву выслали 18 марок золотом. Еще две партии наличных на общую сумму, эквивалентную 225 фунтам гроот в венецианской валюте, или 2250 дукатам, выслали напрямую в апреле и мае 1441 г. Уже в 1438 г. Бернардо Портинари предлагал посылать деньги в Женеву партиями по 500 английских ноблей, пряча их в тюках с сукном. К сожалению, по сохранившимся источникам невозможно судить о судьбе этого предложения. Во всяком случае, нет сомнений. что Женева, а позже Лион играли важную роль в выправлении международного торгового баланса, особенно между странами Северной Европы и Италией. Скорее всего, итальянский экспорт в тот регион превосходил импорт. Судя по всему, разрыв компенсировался серебром с немецких рудников, хотя некоторое количество золотых слитков поставлялось также из Женевы во Флоренцию и Венецию.

Пытаясь заключать сделки с Римом, Лондон переживал те же трудности, что и Брюгге. Однако рынок для шерсти, свинца и олова находился в Венеции; выручка шла на покрытие дебетового сальдо в римской курии. Таким образом, Рим брал кредиты в Венеции и использовал их для того, чтобы переводить средства во Флоренцию, а не пересылать напрямую. Еще одним кружным путем был путь через Барселону, где филиал в Брюгге обычно имел кредит, которым пользовалась Венеция, потому что курс был благоприятным, а на Риальто всегда имелись datori, которым необходимо было проводить платежи в Каталонии. Такое положение, судя по письмам Датини, существовало уже около 1400 г. или даже на полвека ранее. Хотя Италия перестала быть рынком для фламандского сукна, Каталония по-прежнему покупала шерстяные ткани.

Войны, вместо того чтобы стимулировать деловую активность, часто оказывали на нее парализующее действие. Во время войны 1467–1468 гг. между Флоренцией и Венецией собственно боевых действий было мало, всего несколько стычек, а единственное сражение под Имолой (10 мая 1467), не сыграло решающей роли и быстро привело к мирным переговорам, которые тянулись несколько месяцев, до 27 апреля 1468 г. Пока дипломаты медлили за столом переговоров, деловая жизнь в Венеции замерла. Джованни Альтовити, управляющий отделением Банка Медичи в Венеции, 6 ноября 1467 г. писал в Милан, что дела пребывают в «спячке» и что и в области обменных операций, и в торговле промышленными товарами почти не наблюдается деятельности. Деньги водились в изобилии, но ни в одном месте не было ни кредиторов, ни заемщиков. Венеция находилась в самой глубокой точке депрессии. В банках было много свободных денег, и они готовы были дать их в долг, но коммерсанты не пользовались такой возможностью, потому что пребывали в нерешительности и боялись рисковать.

Судя по коммерческим руководствам, банковскими центрами считались следующие итальянские города: Болонья, Флоренция, Генуя, Милан, Неаполь, Палермо, Пиза, Рим, точнее Римская курия, и Венеция. Так как папские банкиры следовали за курией в ее странствиях по Италии, Рим считался банковским центром лишь в те периоды, когда папа находился в своей резиденции. В другие времена, когда папа путешествовал, банкиры тоже путешествовали. В 1437 и 1437 гг. они следовали за ним в Болонью и Феррару. На следующий год папа Евгений IV переехал во Флоренцию, чтобы председательствовать на Вселенском соборе, где католическая церковь безуспешно пыталась объединиться с православной. Римский филиал Банка Медичи снял дом на площади Санта-Мария-Новелла, рядом с доминиканским монастырем, где тогда останавливался папа. Таким образом, два отделения Банка Медичи временно оказались в одном городе, но все равно размещались в разных конторах. Папских банкиров часто называли mercatores Romanam Curiam sequentes, то есть «купцами, следовавшими за Римской курией». Считалось, что папа часто ужесточал денежный рынок: там, где он решал остановиться, стоимость жизни повышалась.

За пределами Италии организационные формы предпринимательства были менее развитыми. Так как обмен был по большей части, хотя и не исключительно, монополией итальянцев, банковскими центрами считались только те города, где существовали колонии итальянских купцов. В коммерческих руководствах называются следующие города: Барселона, Пальма-де-Майорка и Валенсия в Испании; Авиньон и Монпелье во Франции; Женева в Савойе; Брюгге во Фландрии и Лондон в Англии. К востоку от Рейна банковских центров не было, а попытки итальянцев учредить такой центр в Любеке наткнулись на сопротивление со стороны Ганзейского союза. Константинополь оставался банковским центром для генуэзцев и венецианцев до 1453 г., когда город захватили турки. Париж был крупным банковским центром на протяжении всего XIV в., но утратил свое значение из-за внутренних распрей и английской оккупации, которая знаменовала собой последние годы бесславного правления Карла VI (1380–1422). Лион, который тогда находился на окраине Французского королевства, превратился в банковский центр только после 1465 г.

Банковский центр предполагал существование организованного денежного рынка, где регулярно котируются обменные курсы, существующие в других местах, и где легко и покупать, и продавать переводные векселя по господствовавшим рыночным ценам. Обычно переговоры велись посредством вексельных брокеров, и в коммерческих руководствах упоминается, сколько комиссионных им позволялось требовать. Исключая воскресенья и церковные праздники, торговые банкиры и торговцы переводными векселями встречались один раз в день на площади (Риальто в Венеции или Биржевой площади в Брюгге), на открытой улице (Ломбард-стрит в Лондоне) или на лоджии, специально сооруженной для таких целей, например lonja в Барселоне, где до наших дней находится фондовая биржа. Конечно, переводные векселя иногда выпускались и в таких второстепенных центрах, как, например, Зара, но выпущенные там бумаги было трудно продать, и часто их пересылали в банк-корреспондент в ближайшем банковском центре. Между крупными банковскими центрами было налажено курьерское сообщение, называемое scarsella. Курьерская служба была организована предпринимательским сообществом. Специальные курьеры использовались лишь в виде исключения.

Не все банковские центры сообщались друг с другом напрямую. Так, котировки с лондонской Ломбард-стрит передавались в Брюгге, Флоренцию, Геную и Венецию, однако Лондон не имел прямого сообщения, например, с Палермо. Лондонец, которому нужно было получить деньги на Сицилии, пользовался услугами генуэзских банков. В Лондоне операции с Палермо были настолько исключительными, что для прямых тратт просто не было рынка.

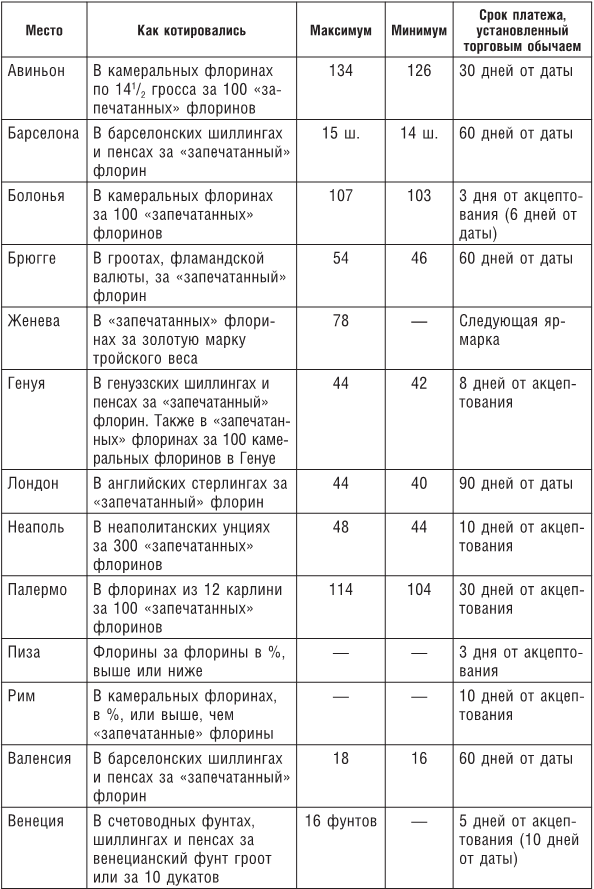

Как уже упоминалось в первой главе, Флоренция на протяжении всего XV в. была главным банковским центром Западной Европы, и там регулярно обновлялись обменные курсы, существовавшие почти во всех остальных местах. В таблице 25 показано, как котировались обменные курсы до 1 ноября 1471 г., когда вступил в силу закон, по которому вместо счетоводного флорина в оборот вошел «широкий» флорин. С тех пор все обменные курсы базировались на «широком» флорине. Во Флоренции, как видно из таблицы 25, существовал подвижный курс, основанный на флорине и выраженный в разных количествах иностранной валюты. Правда, бывали и исключения. Фиксированный обмен применялся в операциях с Женевой, где курс был основан на золотой марке, и с Венецией, где он был основан на венецианском фунте гроот и переводился в счетоводные фунты, которые шли по 2 0/29 флорина. Римский флорин, который был в ходу в Апостольской палате, был лучше, чем «запечатанный» флорин, по мере того как последний обесценивался. Уццано сообщает, что курсовая разница постепенно росла от 5 1/2 % в 1420 г. до 6 или 7 % в 1440 г. По сведениям, приведенным в римском филиале Банка Медичи, в 1461 г. разница доходила до 21 и 22 %. Это значит, что 100 камеральных флоринов составляли эквивалент 121 или 122 «запечатанных» флоринов. Обменные операции с Пизой велись по номиналу или чуть выше, или чуть ниже номинала, в зависимости от спроса и предложения на денежном рынке. Информацию о других банковских центрах можно найти в коммерческих руководствах. Однако содержащиеся в них сведения не всегда точны, потому что средневековые переписчики отличались небрежностью и делали довольно много ошибок, которые редакторы не исправляли или даже не замечали.

Таблица 25

Обменные котировки во Флоренции около 1450 г.

Как правило, средневековые переводные векселя представляли собой собственноручно написанные документы. В то время подпись не обладала тем значением, какое придают ей в наши дни. Истинность переводного векселя определялась тем, написан ли он целиком рукой человека, уполномоченного составлять такие документы. Известны случаи, когда плательщик по переводному векселю (трассат) отказывался принимать тратту, потому что не узнавал почерк («руку») трассанта и считал, что вексель подделан. Судя по архиву Медичи, выписывать переводные векселя имели право лишь представители высшего руководства, например управляющие или помощники управляющих филиалами. В банки-корреспонденты рассылали образцы их почерка; им строго приказывали не принимать векселя, выписанные другим почерком. Так, в 1455 г. римский филиал известили, что они должны принимать только векселя, составленные рукой Джованни Бенчи, Франческо Ингирами или Томмазо Лапи, то есть главного управляющего, управляющего и помощника управляющего флорентийским отделением (Tavola). В свою очередь, банк во Флоренции не имел права производить выплаты по векселям, составленным в римском филиале, если они не были написаны рукой Роберта Мартелли (управляющего), Леонардо Верначчи (помощника управляющего) или Джованни Торнабуони (фактора, зятя Пьеро де Медичи).

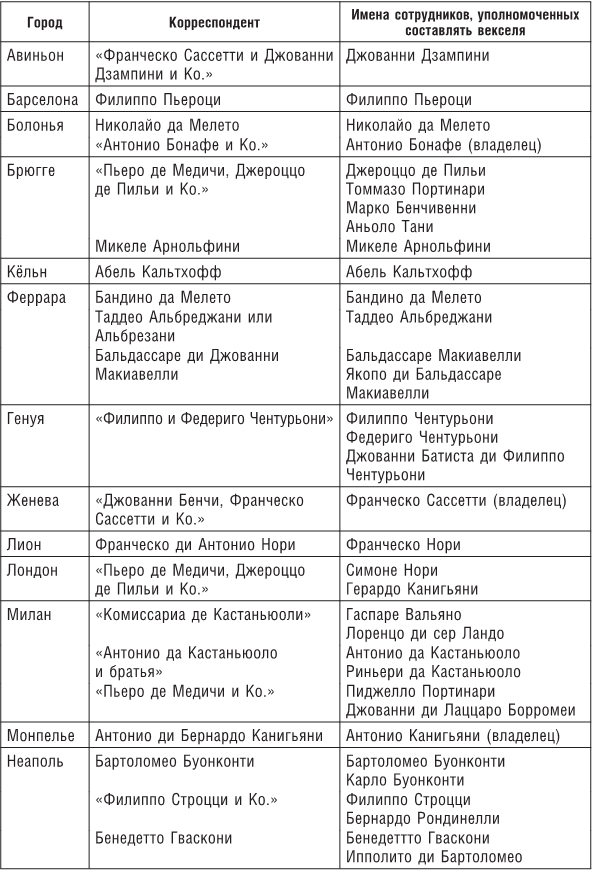

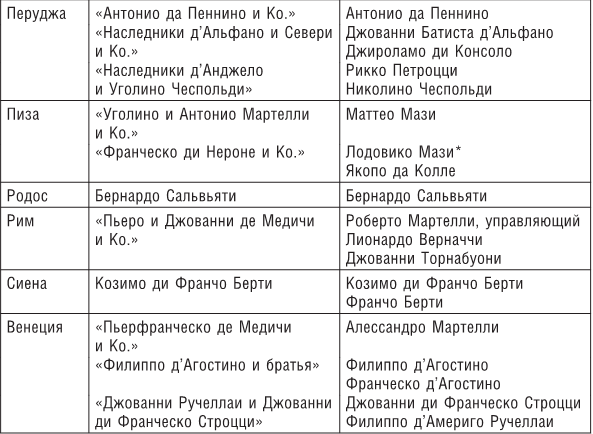

Чтобы застраховаться от ошибок, Медичи составляли списки своих основных корреспондентов с именами лиц, уполномоченных составлять документы в каждом из этих учреждений. До нас дошли два таких списка: один от 1440 г. и один от 1445 г. Последний является более полным и показывает, что у Медичи имелись либо филиалы, либо банки-корреспонденты во всех банковских центрах Европы и даже странах Леванта (таблица 26). В Германии единственным корреспондентом Медичи был Абель Кальтхофф, известный кёльнский коммерсант.

Дошедшие до нас списки стали источником поразительной путаницы, созданной одним из первых историков, который имел смелость порыться в документах Банка Медичи. Неверно истолковав выражение per cui mano hanno a dare compimento («чей почерк они, как ожидается, узнают»), он пришел к выводу, что Джованни Бенчи, главный управляющий Банком Медичи, а также его помощники, Франческо Ингирами и Томмазо Лапи, были скромными курьерами, которые ездили из города в город и развозили переводные векселя. Отсюда он сделал глубокомысленный вывод о несостоятельности тогдашней почтовой службы. Это было полвека назад. Невозможно не улыбнуться, столкнувшись с подобным выводом. Тем не менее было бы несправедливо критиковать подобные замечания и забывать о том, что в последние годы сделаны огромные успехи в области изучения экономической истории и обработке деловых архивов. 50 лет назад историки еще пробирались ощупью и лишь постепенно учились работать с подобными материалами.

В наши дни прибыль банка известна в том смысле, что доход высчитывается в процентном отношении. Однако в Средние века такая прибыль оставалась неопределенной, поскольку зависела от изменчивости обменных курсов. Во всяком случае, счета средневековых торговых банков, вне всякого сомнения, доказывают, что прибыль извлекалась не из начисленных процентов, а определялась разницей в обменных курсах. Бесполезно листать бухгалтерские книги в поисках счета, где были бы записаны доходы в виде процентов, полученные в результате учета коммерческих бумаг, потому что их нет. Зато можно найти счет, называвшийся pro e danno di cambio, на котором фиксировались прибыль и убытки от спекуляции на обмене. Кроме того, можно найти счет для комиссионных, полученных за передачу переводных векселей зарубежным корреспондентам.

Таблица 26

Корреспонденты Банка Медичи в различных городах со списком уполномоченных сотрудников (1455)

* Лодовико Мази имел право выписывать векселя на суммы, не превышавшие 600 флоринов.

То, что Медичи и другие банкиры производили операции с переводными векселями, которые подлежали оплате за границей в иностранной валюте, создавало некоторые осложнения в бухгалтерии. Для того чтобы справиться с затруднениями, они открывали для большинства своих корреспондентов два счета, счет ностро («наш счет у вас») и счет востро (или лоро, «ваш» или «их»). Подобное средство используется и в наши дни в импортно-экспортных транспортных компаниях и других концернах, которые проводят много операций в иностранной валюте. Так, у фирмы в Нью-Йорке может быть два счета в корреспондентском банке в Лондоне: один открыт в фунтах стерлингов, а второй – в долларах. Счет в фунтах стерлингов ссответствует тому, что в Средние века называлось счетом ностро, хотя подобная терминология в ходу и в наши дни.

Характерной чертой счета ностро является то, что он ведется и в иностранной, и в местной валюте, но регулятором служит иностранная валюта. Если баланс такого счета подводят не в местной, а в иностранной валюте, разница составляет либо прибыль, либо убыток, который происходит из различия в обменных курсах. В счетах ностро обычно были (и сохранились до наших дней) две длинные колонки и на стороне дебета, и на стороне кредита, одна для иностранной валюты и одна для местной. В отличие от счетов ностро в счетах востро или лоро имелось только по одной колонке с каждой стороны – они велись (и ведутся) в местной валюте и, следовательно, не отличаются от обычных счетов. Их не требуется корректировать из-за разницы в обменных курсах. В бухгалтерских книгах таких средневековых банков, как Банк Медичи, в счета востро часто заносили комиссионные расходы, вознаграждение за посредничество и консульские сборы.

Довольно трудно понять, как использовались счета ностро и востро, не имея технических познаний в области бухгалтерии. Во-первых, необходимо выяснить, кто принципал и кто агент в той или иной обменной операции. Слова «принципал» и «агент» здесь употребляются в строго техническом значении. Принципалом называли лицо, которое инициировало обменную операцию и которое получало с нее прибыль, или принимало на себя ответственность за убытки. Агент просто исполнял распоряжения принципала и мог получать комиссионное вознаграждение за свои услуги, но ему не полагалось никакое другое вознаграждение, поскольку он не нес никаких рисков, происходящих из-за неблагоприятных колебаний обменного курса. Всего существовало 4 варианта. 1) Вексель составлялся принципалом на своего агента или 2) наоборот, агентом на своего принципала; 3) векселя переводились принципалом своему агенту или 4) наоборот. Так, флорентийское отделение Банка Медичи могло выступать и в роли принципала, и в роли агента одного из филиалов. То же справедливо и в отношениях между двумя филиалами. Например, венецианский филиал мог действовать как принципал, если там решали перевести деньги в филиал в Брюгге или выписать вексель на филиал в Брюгге, или давали филиалу в Брюгге поручение перевести деньги или выписать вексель. С другой стороны, венецианский филиал выступал в роли агента, если там переводили, выписывали, получали деньги или оплачивали вексель по счету, выписанному на филиал в Брюгге.

Чтобы упростить дело, допустим, например, что венецианский филиал покупает переводный вексель на 100 дукатов по 48 стерлингов, переводит его в лондонский филиал и поручает названному филиалу получить прибыль по векселю по наивыгоднейшему курсу. В таком случае венецианский филиал выступает в роли принципала и зачисляет перевод на счет ностро лондонского отделения, записывая в одну колонку 100 дукатов, а в другую – 20 фунтов стерлингов. Допустим, прибыль получена при курсе в 45 стерлингов. Тогда лондонский филиал сможет, потратив 20 фунтов стерлингов, купить вексель на Венецию за 106 дукатов и 16 гроссов. После того как тратту акцептует плательщик, венецианский филиал кредитует лондонский филиал в размере 20 фунтов стерлингов или 106 дукатов и 16 гроссов. Теперь счет ностро ведется в фунтах стерлингов, а остаток в размере 6 дукатов и 16 гроссов представляет собой прибыль на данной обменной операции, которая стала результатом разницы в обменных курсах. Конечно, эту прибыль необходимо перевести в «Прибыли и убытки обменных операций», чтобы счет ностро был сбалансирован не только в стерлингах, но и в дукатах.

Лондонский филиал в данном случае выступает агентом венецианского филиала. Получив перевод в размере 100 дукатов, он перечисляет деньги на кредитный счет востро в венецианском филиале в размере 20 фунтов стерлингов, эквивалентной суммы в английской валюте. Покупая тратту, выписанную на Венецию, лондонский филиал заносит 20 фунтов стерлингов на тот же счет, который таким образом сводится на нет. Возможно, лондонский филиал берет комиссионные за труды в размере 2 на тысячу, то есть всего 10 стерлингов. Такие небольшие комиссионные в конце концов будут выплачены венецианским филиалом.

Конечно, на практике обменные операции редко проходили так идеально, как в нашем упрощенном примере. Однако осложнения, хотя и не нарушают основополагающих принципов, весьма затрудняют понимание процесса. Счета ностро и востро фигурируют во всех сохранившихся фрагментах бухгалтерских книг Медичи, например, в бухгалтерской книге флорентийского отделения (1460), бухгалтерской книге миланского филиала (1459) и бухгалтерской книге отделения в Брюгге. Ту же систему приняли и другие флорентийские банки. Можно найти много примеров в архивах Датини, в бухгалтерской книге банка Аверардо де Медичи (1395) и в бухгалтерской книге, которую вела в Лондоне миланская компания «Филиппо Борромеи и K°.» (1436–1439). Следовательно, счета ностро и востро можно считать бухгалтерским инструментом, принятым к употреблению во всех итальянских банковских и торговых компаниях, начиная с конца Средних веков. Только венецианцы при ведении счетов в иностранной валюте применяли немного другую процедуру.

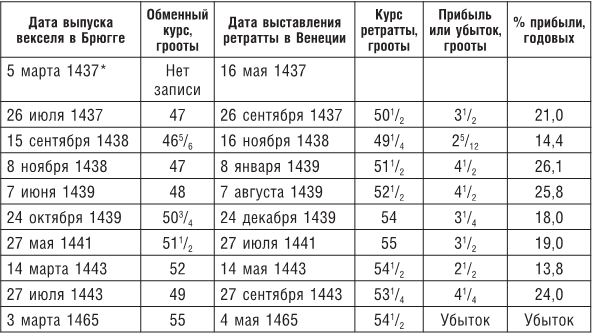

Хотя Медичи заявляли, что ограничивают свою деятельность исключительно законными обменными операциями, их документы свидетельствуют о том, что иногда они предоставляли кредит в форме так называемого «сухого», или фиктивного обмена, порицаемого церковниками, которые считали его замаскированной формой ссуды под проценты или контракта in fraudem usurarum. Что такое «сухой» обмен? Он стал одним из следствий осуждения церковью ростовщичества; следовательно, аналогов в современной предпринимательской практике у него нет. Лучше всего назвать его операцией, в которой задействованы прямой и обратный переводные векселя, но без окончательного урегулирования за границей. На самом деле договаривающиеся стороны не всегда брали на себя труд выписывать и пересылать переводные векселя, так как результат от этого почти не зависел.

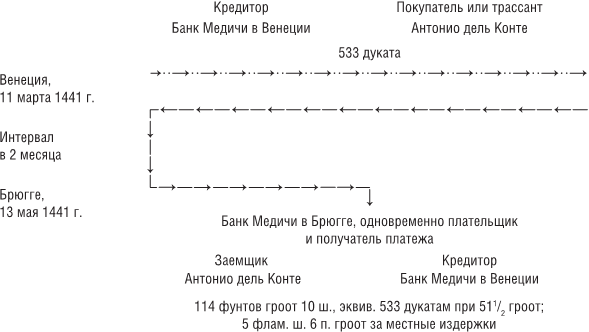

Несколько примеров фиктивного обмена между Брюгге и Венецией можно найти в бухгалтерской книге филиала в Брюгге за 1441 г. В одном из счетов, открытом на имя Антонио ди Никколо дель Конте, имеется ссылка на три подобные операции. Первая из них является замаскированным займом, произведенным филиалом Банка Медичи в Венеции около 15 марта 1441 г. Поскольку у Антонио дель Конте не было корреспондентов во Фландрии, кредитор поручил ему выставить вексель на филиал Банка Медичи в Брюгге с тем, чтобы он подлежал оплате тем же филиалом. Следовательно, в векселе (к сожалению, он не сохранился) возможно, содержалась формулировка pagate a voi medesimi, что означало, что филиал Банка Медичи в Брюгге выступал одновременно и плательщиком, и получателем платежа. Вексель был на сумму в 533 венецианских дуката по курсу в 51 1/2 гроота за дукат, что соответствовало более 114 фламандским фунтам гроот (диаграмма 2).

13 мая 1441 г., когда наступил срок платежа по этому переводному векселю в Брюгге, филиал Банка Медичи в этом городе выставил счет в 1 14 фунтов гроот Антонио дель Конте и перевел ту же сумму на кредит счета востро (или лоро) в венецианского филиала с дополнительным примечанием, что перевод был сделан sopra di loro, то есть на ответственность отделения банка в Венеции. Таким образом, предельно ясно, что филиал в Брюгге выступал в роли агента и исполнял поручения венецианском филиале. Кроме того, со счета Антонио дель Конте списали 5 ш. 6 п. гроот за комиссию по курсу в 2 % и консульский сбор в размере 2 гроша за фунт гроот, или около 1/35 %.

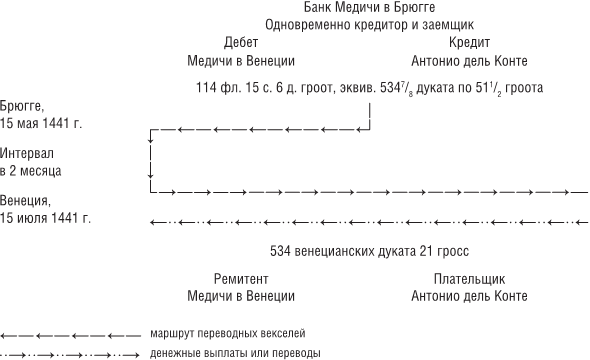

Через два дня, или 15 мая, филиал Банка Медичи в Брюгге сторнировал запись от 13 мая и выставил венецианскому филиалу счет на 114 фунтов гроот 15 ш. 6 д., или 534 дуката и 21 гросс, и занес указанную сумму на счет Антонио дель Конте. Данный перевод, что оговаривается особо, производился также sopra di loro, то есть по поручению венецианского филиала Банка Медичи. Скорее всего, в филиале в Брюгге выписали вексель, «полученный нами от нас», который формально оплачивался Антонио дель Конте в венецианском филиале на сумму в 534 дуката и 21 гросс. Очевидно, в операциях, где был задействован фиктивный обмен, всегда употреблялись формулы pagate a voi medesimi и valuta da noi medesimi, «уплата нами от нас» и «вексель выставлен нами на нас». Но некоторые векселя, в которых встречаются подобные формулы, основаны на подлинных переводах. Следовательно, их присутствие в тексте векселя не всегда указывает на фиктивный обмен.

Диаграмма 2

ПРИМЕР ФИКТИВНОГО ОБМЕНА МЕЖДУ ОТДЕЛЕНИЯМИ В ВЕНЕЦИИ И БРЮГГЕ, ОСНОВАННЫЙ НА ИСТИННОЙ ОПЕРАЦИИ ИЗ АРХИВОВ МЕДИЧИ

Обмен Венеция – Брюгге

Обратный обмен Брюгге – Венеция

Профессор Джулио Мандич, итальянский специалист по истории денег, считает, что данная операция cambium et re-cambium имеет большое сходство с операцией cambio con la ricorsa, которая была в ходу в XVI и XVII вв., с той разницей, что более ранняя форма сохраняла свой спекулятивный характер, потому что курс обратного обмена не был определен заранее. Это правильно, поскольку венецианский банк, который продавал дукаты, скажем, по 50 фламандских гроотов и обещал позже купить их обратно по 48 фламандских гроотов, получал прибыль в размере 2 гроотов за дукат, независимо от того, рос или падал в промежутке курс дуката. Если, однако, цена обратной покупки не была определена заранее, банк мог как получить прибыль, так и понести убытой из-за непредсказуемости обменных курсов.

В обсуждаемом случае филиал Банка Медичи в Венеции не получил прибыль и не понес убытков, потому что выписал вексель на Брюгге по 51 1/2 гроота и получил доход по тому же курсу. Правда, Антонио дель Конте занимал 533 дуката, а через 4 месяца заплатил 534 дуката 21 гросс, но такая маленькая разница в 1 дукат с мелочью отражала местные издержки в Брюгге и ни в коем случае не проистекала из колебаний обменного курса, поскольку дукат рассчитывался по тому же курсу при выписке и тратты, и встречной тратты. В тот раз им просто повезло, что случалось редко.

В двух других случаях, отраженных в гроссбухе за 1441 г., курсы разные; в других позициях они идентичны с первым случаем и подразумевают участие тех же сторон. Второй случай связан с векселем на 377 дукатов 17 гроссов при 54 1/2 фламандского гроота за дукат. Данный вексель вернулся из Брюгге в Венецию при курсе в 51 1/2 гроота, так что кредитор, то есть венецианский филиал Банка Медичи, получил прибыль в размере 3 гроота на дукат, или разницу между двумя курсами, за счет Антонио дель Конте. В пересчете на венецианскую валюту общая прибыль составляла 21 дукат и 20 гроссов. Третий случай связан с суммой в 44 1/4 дуката; ее перевели во фламандскую валюту по курсу в 51 гроот, так что кредитор получил 2 1/4 гроота на дукат.

В первом случае венецианский филиал Банка Медичи остался «при своих»; во втором случае доход соответствовал 17,5 % годовых, а в третьем – 13,2 %. Следовательно, фиктивный обмен при сохранении спекулятивного характера не гарантировал определенной прибыли. Тем не менее такие операции церковники осуждали как ростовщические уже в XV в. Правда, официальному осуждению фиктивный обмен подвергся лишь 28 января 1571 г., в булле Пия V In eam. Обычно причиной считают то, что в случае фиктивного обмена не соблюдался принцип distantia loci, предполагавший платеж в другом месте, поскольку на самом деле никакого перевода средств не было и операция совершалась в одном и том же месте. Подобные доводы, однако, ошибочны, потому что с помощью простой арифметики можно доказать, что прибыль кредитора была бы точно такой же, если бы обмен был реальным, а не фиктивным. Поэтому неясно, почему одна форма обмена считалась узаконенной, а другая – незаконной.

Имелись и другие разновидности фиктивного обмена. Иногда первый переводный вексель опротестовывался в месте назначения, якобы для того, чтобы предоставить кредитору неоспоримое право требовать полную сумму recambium от заемщика. Такова процедура, которой воспользовались с несколькими векселями, выписанными в 1462, 1463 и 1464 гг. на женевский филиал миланским филиалом Банка Медичи, очевидно, в связи с займами Анджело Симонетте, советнику и секретарю герцога Миланского. Векселя были опротестованы под тем предлогом, что Симонетта не мог находиться в Женеве и не имел средств на своем счете, которыми он мог бы оплатить тратту. Конечно, в женевском филиале Банка Медичи прекрасно знали, кто такой Симонетта: его якобы поиски на берегах Женевского озера были фарсом. Целью этого представления, скорее всего, было стремление обойти закон, принятый в Милане в 1439 г., который лишал законной силы переводные векселя, не основанные на реальном переводе, а являвшиеся замаскированными займами.

По мнению богословов, еще более пагубным, чем откровенно фиктивный, считался сомнительный обмен. Такие операции подразумевали вымышленные имена, фиктивные курсы валют и фиктивные векселя, если они вообще существовали. Время от времени в документах Медичи попадаются ссылки на cambium sine litteris (безвексельный обмен). В действительности такие операции почти не отличались от «сухого» обмена, так как прибыль кредитора по-прежнему определялась курсами, распространенными на денежном рынке. Данный спекулятивный элемент мог исключаться, если заранее оговаривался курс recambium. После этого фиктивный обмен становился неотличимым от прямого процентного займа. Не приходится удивляться тому, что богословы его осуждали.

Хотя купцы, в отличие от богословов, склонны были считать законной любую операцию по переводу, которая сохраняла спекулятивный характер, в 1429 г. во Флоренции приняли закон, по которому объявлялись вне закона фиктивные обменные операции, «обычно называемые «сухими» обменами», якобы из-за того, что многие люди разорились, прибегнув к этому средству, чтобы обналичить средства. Видимо, от закона вышло больше вреда, чем пользы, потому что в 1435 г., вскоре после того, как Медичи пришли к власти, его действие приостановили на два года. Решение было принято голосованием при 137 голосах за и 64 против. Ничто не указывает на то, что действие закона возобновилось, поскольку он противоречил интересам правящих банкиров, среди которых самыми видными были Медичи.

Как вспомогательное средство к обменным операциям, Банк Медичи продавал аккредитивы паломникам, путешественникам, студентам, дипломатам и церковникам, либо ехавшим в Италию, либо проживавшим там. Такая деятельность не встречала противодействия со стороны церкви. Аккредитивы обычно оплачивались авансом, как в наши дни дорожные чеки. Они отличались от переводных векселей тем, что иногда имели форму письма, по которому один филиал Банка Медичи поручал другому выплатить определенную сумму против расписки, подписанной выгодоприобретателем. Ниже приводится такое письмо, которым филиал Банка Медичи в Брюгге поручает филиалу Банка Медичи в Милане выплатить 200 дукатов фламандцу Паулю, сыну Батиста, студенту Павийского университета.

† IHS, a di 8 di giungnio 1474

Per questa solo vi diremo che richiegiendovi Paholo di Batist, studiante a Pavia, per fino alla somma di ducati dugiento, cioe duc. 200 di camera, glie li paghiate, prendete quitanza e ponete a nnostro conto, che ssono per la valuta n’abiamo avuto da Stefano Van der Gheyst. Paghate glieli a ssuo piaciere. Idio vi guardi.

Lorenzo de’ Medici e Tommaso Portinari et compagni di Bruggia, inn Anversa pagati

На обороте:

Lorenzo e Giuliano de’ Medici et compagni in Milano

Prima

Судя по всему, аккредитив был выпущен в то время, когда представитель филиала в Брюгге посетил ярмарки в Антверпене, где он получил сумму, указанную в аккредитиве, от Стефена ван дер Гейста – возможно, родственника выгодоприобретателя. Последний имел право получить 200 дукатов единовременно или в несколько приемов, каждый раз давая расписку. Так как внизу письма имеется приписка pagati («уплачено»), сделанная другим почерком, и текст перечеркнут по диагонали, скорее всего, Пауль получил всю сумму единовременно.

Аккредитивы выпускались также для священнослужителей, которые имели приходы к северу от Альп, но временно или постоянно проживали при Римской курии. Примером может служить мастер Ансельм де Смит, или Фабри (ум. 1449), doctor decretorum (академическая степень преподавателя канонического права), дьякон церкви Богоматери в Антверпене и abbreviator litterarum при Римской курии (чиновник папской канцелярии, в чьи обязанности входила подготовка некоторых категорий церковных документов). В июне 1441 г. филиал Банка Медичи в Брюгге выпустил в его пользу два аккредитива на общую сумму в 500 камеральных дукатов: один аккредитив на 400 дукатов и второй на 100 дукатов, по цене в 51 флам. гроот за дукат. Меньшую сумму выплатили в Риме слуге Ансельма Фабри, Гвалтьере да Гальде (Воутеру ван Гоуда?), предположительно фламандцу или голландцу, потому что его имя звучит не по-итальянски. Он дал расписку, которая, судя по всему, была переправлена из Рима в Брюгге. Большая сумма оставалась еще не востребованной 24 марта 1442 г., когда подводили баланс. По крайней мере, филиал в Брюгге еще не известили о выплате, произведенной либо Ансельму Фабри, либо его представителю. Записи в бухгалтерской книге филиала в Брюгге показывают, что с аккредитивами обращались по-другому, чем с переводными векселями. Следовательно, было бы ошибкой не проводить различия между двумя этими платежными документами.

Довольно часто аккредитивы оплачивались выгодоприобретателем или другим лицом, действовавшим по его поручению. Так, отделение Банка Медичи во Флоренции выпустило аккредитив 1 октября 1455 г., который должен был быть оплачен Асторре Манфреди, владетелем Фаэнцы, лично или «кому он прикажет». Однако было бы ошибкой приходить к скоропалительному выводу, что кредитные обязательства в Средние века могли служить предметом сделки, чтобы предъявитель мог получить больше правомочий, чем изначальный кредитор или предыдущий предъявитель. Статьи средневековых контрактов не имели столь широкого толкования, а понятие возможности передачи в обращение до XVII в. еще не заслужило всеобщего признания. Оно покоилось на практике передаточной надписи (индоссамента) и так резко меняло основополагающие характеристики договора о переводе с участием четырех сторон, что переводный вексель, утрачивая всякую связь с таким договором, в конце концов превращался просто в мандат на выплату и становился формой валюты. В XVII и XVIII вв. нередко можно было увидеть переводные векселя с двумя и более передаточными надписями на обороте.

Хотя передаточная надпись не вошла во всеобщий обиход до начала XVII в., можно найти передаточные распоряжения, выписанные гораздо раньше. Они написаны на обороте или на лицевой стороне переводных векселей, чеков и других инструментов. Несколько лет назад профессор Федериго Мелис обнаружил переводный вексель, датированный 1519 г. На его обороте имеется передаточное распоряжение, по которому предъявитель векселя называет в качестве выгодоприобретателя другое лицо. Согласно записи в журнале плательщика, распоряжение было исполнено. Судя по другим записям в той же бухгалтерской книге, практика оставлять такие передаточные распоряжения либо на векселе, либо отдельным письмом, возможно, еще старше. Профессор Мелис не считал, что подобная практика намного старше, пока сам не открыл в архивах Датини «передаточную» тратту, датированную 1410 г., и письмо от 1394 г., по которому предъявитель векселя распорядился, чтобы выплаты по нему были произведены третьему лицу, и плательщик исполнил данное распоряжение. В связи с этим необходимо сделать два замечания. Во-первых, передаточные надписи тогда еще не были распространены, так как профессор Мелис нашел в архивах Датини только один образец на тысячу векселей. Во-вторых, передаточное распоряжение писалось не всегда на самом векселе, а иногда на отдельном листе бумаги.

На сегодняшний день самый ранний известный пример подобного распоряжения восходит к 1386 г. Он касается векселя, выписанного 11 апреля 1386 г. во Флоренции фирмой «Якопо Ардингелли и K°.» на имя Антонио ди мессер Лука в Заре. Поскольку у поставщика, фирмы «Гвидо Фаньи и K°.», не было корреспондентов в Заре, плательщику поручалось заплатить Наннино Пеллакане из Венеции или тому, кому последний поручит заплатить в письме (написанном его собственной рукой). Соответственно, 4 июня 1386 г. Наннино Пеллакане написал отдельную записку, поручая плательщику выплатить деньги Паоло ди Берто Грассини, и приложил записку к векселю. 28 июня 1386 г. вексель был опротестован, потому что получатель платежа настаивал на том, чтобы ему заплатили в венгерских флоринах, имевших хождение в Заре, и отказывался принять флорентийские флорины с геральдической лилией, которые предлагал плательщик. Любопытно, что Паоло Грассини, судя по тексту протеста, воспользовался правом векселедержателя требовать от Наннино Пеллакане оплаты опротестованного векселя; Наннино Пеллакане выписал дополнительное передаточное распоряжение, причем не в пользу изначального трассанта. Случай был явно исключительным, потому что Зара не считалась крупным банковским центром. Тем не менее он показывает, что корни передаточной надписи гораздо глубже, чем принято считать. По нашему мнению, не имело значения, написано ли передаточное распоряжение на самом векселе или на отдельном листе бумаги; это лишь вопрос формы и обычая.

Еще один ранний пример передаточного распоряжения, на сей раз написанного на обороте векселя, относится к 1430 г. Данный случай относится к переводному векселю, выписанному на Альфонса V, короля Арагона, его духовником Антонио да Фано, который тогда находился с миссией в Риме, на сумму в 500 камеральных дукатов, которые он получил от Франческо Босколи, в прошлом фактора Джованни ди Биччи, ставшего в Риме управляющим конкурирующим банком Аверардо ди Франческо. Этот вексель был послан для получения денег в Барселону в компанию Антонио Пацци и Франческо Тосинги. Так как король покинул город и уехал в Валенсию, предъявители векселя написали на обороте, что они будут удовлетворены, если деньги будут выплачены их представителю, Бартоломео Бенчи. Конечно, это не настоящее передаточное распоряжение, а просто просьба заплатить представителю предъявителя векселя.

Благодаря удачному стечению обстоятельств недавно в архивах Флоренции удалось обнаружить еще один «индоссированный» вексель. Он датирован немного позже (1438), но ценен тем, что на нем имеется подлинное передаточное распоряжение Банка Медичи. Оригинал не сохранился, но текст передаточного распоряжения приводится дословно на опротестованном векселе, где написано следующее:

Al nome di Dio a di 5 di maggio 1438

Pagate per questa prima a di LX fatta, a Cosimo et Lorenzo de’ Medici et compagni, fiorini trecento, cioe f. 300, per la valuta a s. 14 d. 9 da Filippo Borromei et compagni et ponete per voi. Christo vi guardi.

Francesco Tosinghi et Vanni Rucellai et compagni in Barzalona

Двумя различными почерками:

Acceptata a di 6 di giugno 1438

Noi Cosimo et Lorenzo de’ Medici e compagni vogliamo che al tempo gli pagate per noi a ‘Douardo Giachinotti et compagni.

На обороте:

Pierantonio et Jacopo Pierozi e compagni in Firenze

Prima

Если не считать передаточного распоряжения, перед нами обычный четырехсторонний вексель с участием: 1) «Франческо Тосинги и Ванни Ручеллаи» из Барселоны (трассант);

2) «Филиппо Борромея и K°.», также из Барселоны (кредитор); 3) Банка Медичи во Флоренции (получатель платежа) и 4) «Пьерантонио и Якопо Пьероци и K°.» из того же города (плательщик). Вексель выпущен в Барселоне 5 мая 1438 г. и принят во Флоренции 6 июня. Передаточное распоряжение написано не на оборотной, а на лицевой стороне векселя и гласит: «Мы, «Козимо и Лоренцо де Медичи и K°.», поручаем вам в срок выплатить за нас «Адоардо Джакинотти и K°.». Сомнительно, чтобы такое поручение представляло эквивалент современной передаточной надписи. Оно безусловно позволяло трассату обоснованно заплатить «Адоардо Джакинотти и K°.», но, очевидно, не передавало права в должном порядке опротестовывать вексель от своего имени или от имени векселедержателя. Использование слов «за нас» в тексте поручения позволяет предположить, что Банк Медичи считал себя принципалом. Такое истолкование получило дальнейшее подтверждение благодаря тому, что представители не опротестовали неоплаченный вексель. Этот шаг был предпринят Камбио ди Антонио де Медичи, фактором Банка Медичи, который, как утверждалось, действовал в этом качестве, и, во-вторых, он, похоже, выступал также фактором «Адоардо Джакинотти и K°.». Таким образом, из текста самого протеста ясно, что новый векселедержатель, компания «Адоардо Джакинотти и K°.», выступал не в своем праве, но только как агент по взысканию просроченного долга.

Кстати, вексель остался неоплаченным и был опротестован, потому что плательщиков, Пьерантонио и Якопо Пьероци, бежавших из города от эпидемии чумы, найти не удалось. Хотя срок платежа по векселю истекал через 60 дней от даты, или 4 июля 1460 г., он был опротестован только 24 июля. Вексельный маклер, Андреа ди сер Бартоломео, по прозвищу Астролаго, как обычно, удостоверил, что 24 июля обменный курс с Барселоной равнялся 15 ш. 3 п. барселонской валюты за флорентийский флорин. Иными словами, существовала разница всего в 6 пунктов между курсом обмена (14 ш. 9 п.) и курсом recambio (15 ш. 3 п.). Это соответствует прибыли в 3,4 % за 4 месяца, или 10,2 % годовых.

Более сложный случай представляет вексель от 18 апреля 1494 г., выпущенный в Риме и подлежащий оплате в Неаполе в пользу миланского купца по имени Бернардино де Карнаго. Получатель платежа сделал передаточное распоряжение и объявил, что желает открыть кредит в банке Торнабуони в Неаполе, дочерней компании отделения банка Медичи в Риме. Этот вексель послужил поводом для запутанного судебного процесса, который вращался вокруг двух основных пунктов: 1) был ли перевод в банк окончательным платежом и полностью освобождал должника от обязанностей и 2) являются ли филиалы Банка Медичи в Риме и Неаполе одним юридическим лицом или разными юридическими лицами, не несущими ответственности друг за друга. Чтобы еще больше осложнить дело, в марте 1495 г. банк Торнабуони обанкротился, а Неаполь оккупировали французы. После того как они покинули город, судебный процесс возобновился, но так и не был завершен, потому что один из истцов, получатель платежа Бернардино де Карнаго, предпочел бежать с французской армией.

По поводу же вопросов, поднятых судебным процессом, следует сделать два замечания. Во-первых, передаточное поручение, сделанное получателем платежа, явно было разрешением заплатить в банке. В соответствии со средневековым торговым обычаем, перевод или поручение в банке, принятые кредитором, были эквивалентны окончательному расчету. Если банк впоследствии обанкротился, кредитор не имел претензий к должнику. Во-вторых, банк Торнабуони в Неаполе почти целиком принадлежал банку Торнабуони в Риме, который, следовательно, нес ответственность за все обязательства своего отделения. Собственно говоря, неаполитанские суды также пришли к выводу, что два банка Торнабуони суть одно предприятие. Как видно, данный случай не похож на тот, который рассматривался выше, относительно филиалов Банка Медичи в Брюгге и Лондоне.

Несмотря на открытия, сделанные в последние годы, было бы опрометчиво делать скоропалительный вывод о том, что передаточные надписи были распространены в XV в. или переводные векселя были всецело переуступаемыми. Во-первых, векселя с передаточными надписями были исключением, возможно одним на сотню или на тысячу, и так оставалось на протяжении всего XVI в. Лишь в начале XVII в. практика индоссамента распространилась со скоростью лесного пожара. Среди переводных векселей того периода совсем нетрудно найти примеры многочисленных передаточных надписей; иногда их бывало четыре или пять. Юристы не сразу разработали принцип переуступки, и лишь нехотя, под давлением торгового обычая, признали векселедержателя принципалом и наделили его правом требовать от предыдущих векселедателей оплаты опротестованного векселя и признали, что такое право может быть даже лучше, чем право изначального выгодоприобретателя или последующих индоссантов.

В XV в. юридическая наука не достигла такой стадии утонченности: статус векселедержателя был еще не определен по закону. В лучшем случае его считали агентом предъявителя векселя (получателя платежа, получателя денег по переводному векселю), названного в тексте. Однако в средневековой практике получатель платежа имел право подавать иск только на трассата, но не на трассанта. Право подавать иск на трассанта неоплаченного векселя принадлежало кредитору, который принимал меры предосторожности, предоставляя стоимость, которая образовывала основу договора cambium.

Что касается ссуд, предоставляемых монархам и правителям, крайне трудно делать какие-то обобщения, поскольку условия менялись от договора к договору, в зависимости от обстоятельств и типа обеспечения, которое мог предоставить заемщик. Давая деньги в долг правителям, банкиры не ограничивались общепринятой практикой и обычаями денежного рынка, которые регулировали обменные операции. Как правило, займы правителям предоставлялись либо под залог драгоценностей из казны, либо других ценностей. Однако чаще обеспечением выступали налоговые поступления, прибыль от которых переходила заимодавцу, если ему не предоставляли право собирать налоги самому. Таким образом, ссуды правителям часто подразумевали откуп налогов в той или иной форме. Процентный доход редко оговаривался открыто, но обычно назывался различными эвфемизмами и более или менее успешно скрывался с помощью ряда уловок, которые часто приводили к трудностям и разногласиям, когда дело доходило до оплаты счетов. Одной излюбленной уловкой было предложить заемщику товары по завышенной цене. Еще одна уловка – назначить избыточную плату за комиссию или другие услуги. Часто такие платы позже отвергались ревизорами или контролерами, назначенными для того, чтобы внимательно изучить счета кредитора. Подобная практика способствовала оправданию или фабрикации обвинений в присвоении денег незаконным путем. Такая история была знакома многим финансистам, от Фрескобальди в XIV в. до Жака Кера во времена Медичи.

Предоставление займов правителям было чревато серьезными осложнениями. Во-первых, речь обычно шла о крупных суммах; поэтому невозможно было адекватно распределить риски. Если, как то часто бывало, допускали, чтобы подобные займы бесконтрольно росли, они поглощали все больший и больший процент доступных ресурсов, пока на другие цели не оставалось почти ничего. Например, когда 8 марта 1466 г. умер Франческо Сфорца, он остался должен филиалу Банка Медичи в Милане более 115 тыс. дукатов. Последним удалось добиться передачи соляного налога и других пошлин на данную сумму от преемника герцога, но часть поступлений они получили не ранее 1469 г. Вдобавок герцог занял значительную сумму, заложив некоторые свои украшения, которые было трудно продать. Купить их соглашались лишь другие монархи, чья платежеспособность была немногим лучше, а то и хуже, чем у Сфорцы. Как показывает этот пример, долг часто погашался в рассрочку и медленно и, что еще опаснее, погашение редко происходило по графику. Даже самые тщательно составленные планы нередко расстраивали войны, мятежи и прочие события. Вместо того чтобы получить деньги, кредитор волей-неволей вынужден был ссужать еще больше и выбрасывать деньги на ветер в надежде спасти то, что уже заняли. Предоставив однажды ссуду правителю, невозможно было пойти на попятную, не накликав на себя несчастье. Кредитор неизбежно увязал все глубже и глубже, как на своем горьком опыте поняли Медичи. А банкира, выжатого досуха, безжалостно отбрасывали, как апельсиновую кожуру, из которой выдавили сок. Он превращался в назойливого просителя, с которым никто не считался. Такая судьба постигла братьев Портинари в Брюгге и Милане. Сами Медичи чудом вернули свое политическое положение, да и то только в силу уникального стечения обстоятельств, которые благоприятствовали их возвращению к власти после изгнания в 1494 г.