Пенсионные планы

Сегодня работающим налогоплательщикам предоставлен большой выбор пенсионных планов. Посмотрим на преимущества ряда наиболее распространенных. Существуют индивидуальные планы, такие как IRA и Roth IRA. Имеются также планы, предлагаемые компаниями своим сотрудникам, как, например, 401(k), SIMPLE и SEP. Основным различием между ними является размер ежегодных взносов. Принципиальные же выгоды, по существу, остаются прежними:

• Немедленные вычеты из облагаемой налогом суммы (кроме Roth IRA).

Y Отсрочка обложения налогами накоплений.

• Вклад со стороны нанимателя.

• Относительный душевный покой по поводу финансового будущего.

Ниже мы рассмотрим характерные особенности индивидуальных и компанейских пенсионных планов (товарищеские пенсионные фонды).

IRA

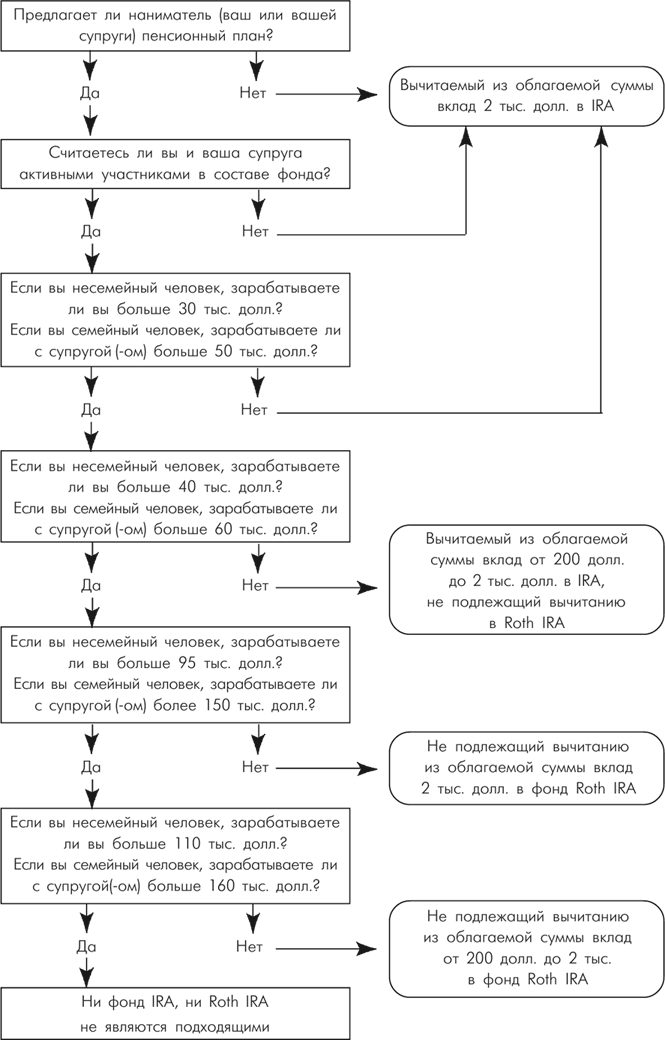

Наиболее простым и весьма распространенным пенсионным фондом является план по типу индивидуального пенсионного счета (individual retirement account – IRA). Это индивидуальный пенсионный фонд (компания, в которой вы работаете, не имеет к нему никакого отношения). Налогоплательщик имеет возможность делать ежегодный взнос в свой IRA в размере не более 2 тысяч долларов. При этом взнос считается вычетом из облагаемой налогом суммы доходов, тем самым уменьшая размеры причитающегося с вас налога. Рост на пенсионном счету (за счет годовых и дивидендов) не облагается налогом до тех пор, пока вы не снимете накопленную сумму со счета. Наемные работники, являющиеся «активными участниками» в пенсионном плане, спонсором которого выступает наниматель, т. е. в компанейском, ограничены в правах, касающихся открытия счета типа IRA. Кроме того, если валовой доход лица превышает 60 тысяч долларов, оно не имеет права заводить такой счет.

Roth IRA

Сравнительно новым видом пенсионного плана является Roth IRA. Несмотря на молодость, план этот успел приобрести большую популярность. Roth IRA похож на традиционный IRA-план, за тем исключением, что взнос максимум 2 тысячи долларов не является вычетом из облагаемой налогом суммы. Вместе с тем рост на таком пенсионном счету не облагается налогом. Таким образом, когда вы будете снимать накопленные средства с пенсионного счета этого типа, прирост средств не будет подлежать налогообложению. Несемейный налогоплательщик лишается права делать взносы в фонды типа Roth IRA по достижении его валового дохода пороговой величины ПО тысяч долларов; для семейных пар соответствующая пороговая величина валового дохода составляет 160 тысяч долларов.

Фонды 401 (к)

Пенсионные фонды других видов могут создаваться при участии нанимателя или вами (в отношении к самому себе), когда вы выступаете в качестве владельца компании.

Самым распространенным из такого рода фондов на сегодняшний день является план 401 (к). В данном случае наемный работник согласен не получать часть своей зарплаты, и наниматель заносит ее на специальный счет. Это делается в отношении зарплаты до вычета налогов. Таким образом, сумма, которая откладывается в качестве пенсионного взноса, не подлежит обложению подоходным налогом, но облагается налогами FICA. Взносы в пенсионный фонд являются защищенными на 100 %, т. е. наемный работник ничего не потеряет, даже если расторгнет трудовое соглашение со своим нанимателем. Очень часто наниматель делает взнос от себя в пенсионный фонд 401 (к) своего работника в размере какого-то процента от взноса последнего. Данный укрупненный взнос не облагается налогом для наемного работника до тех пор, пока накопленная сумма не будет снята со счета. Максимальная сумма личного взноса наемного работника в пенсионный фонд 401 (к) составляет 10 тысяч долларов в год.

Фонды SIMPLE

Новый вид пенсионного фонда, создаваемого при участии нанимателя, называется стимулирующий сбережения компенсационный план для сотрудников (savings incentive matching plan for employees – SIMPLE). Планы SIMPLE могут быть организованы индивидуальным предпринимателем или нанимателем, у которого число работающих по найму лиц не превышает 100 человек. SIMPLE во многом схож с фондом 401 (к). Некий процент заработной платы заносится на специальный пенсионный счет. Вычет соответствующего подоходного налога переносится на момент снятия накопленной суммы со счета. Максимальная величина взноса для наемного работника составляет 6 тысяч долларов в год. Наниматель вправе делать взносы от себя в размере не более 3 % от заработной платы работника, но не выше пороговой суммы, равной 6 тысячам долларов.

И в данном случае взносы от нанимателя не рассматриваются доходом работника и не облагаются по этой причине налогом. Организовать фонд SIMPLE сравнительно легко, и требования к претенденту относительно невысоки.

Фонды SEP

Упрощенный пенсионный фонд для сотрудников (simplified employee pension – SEP) является весьма распространенным видом пенсионного плана для индивидуальных предпринимателей и малого бизнеса. Фонд SEP представляет собой, по большому счету, совокупность IRA-планов. Все наемные работники компании, могущие претендовать на такой пенсионный план, открывают для себя IRA-счета, на которые наниматель заносит фиксированную сумму, не являющуюся вычетом из зарплаты. Взнос составляет примерно 15 % от величины заработной платы, при этом сумма годового взноса не может превышать 24 тысячи долларов. Основным преимуществом SEP-фонда является его простота. Организация такого фонда не требует сколько-нибудь значительной бумажной работы.

Являетесь ли вы наемным работником, нанимателем или тем и другим, вместе взятым, пенсионные фонды могут стать бесценным инструментом в деле снижения величины причитающегося с вас подоходного налога и одновременно средством обретения финансового благополучия на период после прекращения вами трудовой деятельности. Пенсионные планы таят в себе поистине огромные возможности для людей, занятых в любой сфере экономики. С их помощью вам, безусловно, удастся заткнуть некоторые «течи» в вашем личном или семейном бюджете.

Схемы 15.1 и 15.2 (алгоритм выбора пенсионного плана для лиц, работающих по найму, и для владельцев компаний соответственно) помогут вам решить, на какой вид пенсионного фонда вам лучше всего претендовать.

Схема 15.1. Выбор пенсионного плана для человека, работающего по найму