Глава 51

15.9.2008

Во многом последствия 11 сентября для американской финансово-политической системы оказались далеко не такими разрушительными, как надеялась “Аль-Каида”. Правда, прервалась работа платежной системы, на неделю закрылась Нью-Йоркская фондовая биржа, резко упали цены на акции и подскочила волатильность финансовых рынков. А еще приостановка работы воздушного транспорта замедлила расчеты чеками и другие неэлектронные формы финансовых операций. Однако влияние терактов на экономику оказалось ограниченным – главные институты, как выяснилось, были прекрасно подготовлены к подобным непредвиденным обстоятельствам, и Федеральный резерв без колебаний вмешался в дело, чтобы поддержать ликвидность рынков. Уже через несколько недель с финансовым кризисом было покончено. Общие издержки, понесенные в связи с терактами, – учитывая имущественный ущерб, работы по расчистке территории и утраченные доходы, – составили, по разным оценкам, от 33 до 36 миллиардов долларов. А вот решение администрации Буша о вторжении в Ирак, которого главари “Аль-Каиды” никак не могли предвидеть, увеличило эти расходы ни много ни мало в сотню раз, если принять на веру завышенную оценку затрат на войну с террором. Бен Ладен же, очевидно, рассчитывал скорее на цепную реакцию: первое потрясение от терактов должно было вызвать каскадный эффект, который затронул бы всю экономическую систему США. А раз этого не произошло, значит, американская капиталистическая сеть оказалась более устойчивой, чем предполагали джихадисты.

К 2001 году перебои в работе сетей были уже хорошо знакомым явлением. В 1996 году на западе США произошла крупная авария в энергосистеме: из‐за отказа одной линии электропередачи в Орегоне отключились сотни других линий и генераторов, и без электричества остались около 7,5 миллиона человек. В следующем году временно застопорилось все производство автомобилей Toyota после того, как пожар уничтожил фабрику единственного поставщика главного узла тормозной системы; в итоге была сорвана работы примерно двухсот других поставщиков. А всего за пару месяцев до сентябрьских терактов, 18 июля 2001 года, пожар в железнодорожном тоннеле в Балтиморе вызвал повсеместное снижение скоростей интернет-соединения, потому что сгорели оптоволоконные кабели, принадлежавшие ряду крупнейших интернет-провайдеров. Нечто похожее случилось в сентябре 2003 года: вся электроэнергетическая система Италии (за исключением энергосети на Сардинии) вырубилась после того, как на высоковольтную линию электропередачи между Италией и Швейцарией упало дерево. Еще более масштабный каскадный эффект наблюдался в ноябре 2006 года – тогда отказ одного-единственного кабеля силовой сети на северо-западе Германии вызвал отключения электроэнергии, докатившиеся до самой Португалии. Тогда казалось, что финансовая система – гораздо более устойчивая сеть, чем европейская энергосистема (если не сам интернет).

Оказалось, что это иллюзия. Банкротство инвестиционного банка Lehman Brothers, о котором стало известно 15 сентября 2008 года, вызвало один из величайших финансовых кризисов в истории и едва не привело к остановке работы международной кредитной системы во всем мире. Такого не было со времен краха фондовой биржи на Уолл-стрит в 1929 году. Кроме того, макроэкономические издержки мирового финансового кризиса оказались, безусловно, больше, чем затраты на войну с террором, – особенно если вообразить, каким бы мог быть объем производства, если бы мировая экономика продолжала безостановочно двигаться прежним курсом. (Правдоподобные оценки для одних только США колеблются в диапазоне от 5,7 триллиона долларов до 13 триллионов. Для сравнения: согласно максимальной оценке, расходы на войну с террором составили 4 триллиона долларов.) Словом, 15 сентября 2008 года оказалось намного более разрушительным, чем 11 сентября 2001 года.

Причины этого финансового кризиса можно коротко изложить в семи пунктах. Крупные банки, испытывавшие опасную нехватку капиталов, начали пользоваться лазейками в законодательстве, чтобы увеличить долю заемных средств. Рынок наводнили ценные бумаги, обеспеченные активами, – например, гарантированными долговыми обязательствами, – а рейтинговые агентства оценивали их крайне неправильно. С 2002 по 2004 год Федеральный резерв практически никак не стеснял свободу кредитно-денежной политики. Политики, проявляя экономическую глупость, поощряли бедных американцев становиться домовладельцами. С оглядкой на нереалистичные модели риска велась масштабная продажа производных ценных бумаг – таких как свопы кредитного дефолта. И наконец, приток в США капитала с формирующихся рынков, особенно из Китая, тоже помогал надувать американский ценовой пузырь на рынке недвижимости. Можно сказать, что кризис начался еще тогда, когда этот пузырь лопнул: снижение цен на дома и рост неплатежей по высокорисковым ипотекам подавали признаки финансового бедствия уже в конце 2006 года. Однако именно известие о банкротстве Lehman, появившееся в 1:45 в понедельник 15 сентября, превратило беспокойство в мировую панику. За банкротством основной компании о своей неплатежеспособности объявили около восьмидесяти подконтрольных компаний в восемнадцати других странах. В рамках главного дела о банкротстве против Lehman было подано около 66 тысяч исков – на общую сумму более 873 миллиардов долларов. Это было “самое крупное, самое сложное, многостороннее и чреватое серьезными последствиями дело о банкротстве, когда‐либо разбиравшееся в США”. Невероятно, но штатные экономисты из Федерального резерва не видели поводов ожидать рецессии. “Мне кажется, что в общей картине не наблюдается значительных изменений, – докладывал 16 сентября на заседании Комитета по операциям на открытом рынке ФРС (Federal Open Markets Commitee, FOMC) главный экономист Федрезерва Дэвид Дж. Стоктон. – И разумеется, за нашим прогнозом… стоят ожидания медленного, постепенного роста ВВП в течение следующего года”. Дальнейшие события заставили посмеяться над этим и другими подобными заявлениями. Лишь несколько человек из находившихся тогда в зале уже на самом раннем этапе по‐настоящему поняли, в каком положении оказалась Федеральная резервная система. Очень показательны слова Эрика С. Розенгрена из Бостонского отделения Федрезерва:

Я думаю, пока еще слишком рано говорить, правильно ли мы поступили с Lehman. Поскольку казначейство не захотело вкладывать в него деньги, у нас просто не было выбора. Но мы пошли на продуманный риск. Если у нас возникнут неприятности на фондах денежного рынка… или если закроется рынок ценных бумаг с последующим выкупом, тогда наш риск покажется уже не столь хорошо продуманным. Мне кажется, мы поступили правильно, учитывая возникшие ограничения. Надеюсь, на этой неделе мы прорвемся… Нежелательно оказываться в таком положении, когда мы вынуждены ставить экономику в зависимость от одной или двух структур.

Лишь 29 октября Бен Бернанке, председатель ФРС, впервые вскользь намекнул на то, что, возможно, текущий кризис похож на кризис 1930‐х годов. И только в середине декабря другой член FOMC отважился открыто сказать: “У нас сейчас уровень дефолтов выше, чем был при Великой депрессии”.

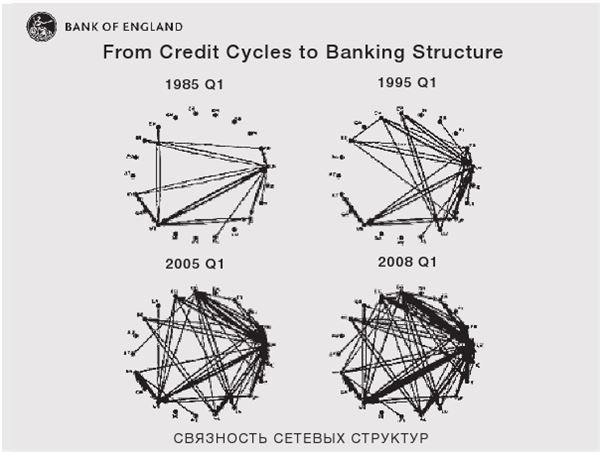

Но Федрезерву не удалось понять, что, хотя президент Lehman Brothers Дик Фульд и был для мира Уолл-стрит чем‐то вроде сетевого изгоя – одиночки, которого недолюбливали коллеги (в том числе и секретарь Казначейства Генри Полсон, ранее возглавлявший Goldman Sachs), сам этот банк являлся важнейшим узловым центром в международной финансовой сети, которая за предыдущие двадцать лет благодаря глобализации и развитию интернета сделалась гораздо шире и плотнее, чем когда‐либо раньше. Одним из первых управляющих центральными банками, кто понял важность этих структурных изменений, был Эндрю Халдейн из Банка Англии: он обратил внимание на то, что создана комплексная адаптивная система, которая обычно усиливает циклические колебания. Эту идею Халдейн почерпнул в работе Джона Холланда и других авторов о комплексных системах, которые, в отличие от просто сложных систем, имеют тенденцию изменяться непредсказуемым образом. А как раз эти непредсказуемые “эмерджентные свойства” и не были учтены в модели, составленной экономистами ФРС. Попросту говоря, стандартная макроэкономика не учла сетевую структуру. Никто по‐настоящему не заметил, что мировая финансовая сеть разрослась настолько, что отказ от выполнения обязательств быстро перекидывался от одного банка на множество других, но при этом оставалась достаточно редкой, так как многие банки недостаточно диверсифицировали вложения капиталов и не были надежно застрахованы от краха своих контрагентов.

Федеральная резервная система, необоснованно хваставшаяся “крайней умеренностью”, какой она достигла всего за несколько лет до катастрофы, оказалась одним из главных организаторов мирового финансового кризиса. Однако следует отдать должное Бену Бернанке: он так быстро применил знания, накопленные в годы Великой депрессии, что экономические последствия кризиса оказались значительно менее тяжелыми, чем в 1930‐х годах. Закупив все виды активов на первой стадии количественного ослабления, а затем, на второй и третьей стадиях, – большое количество правительственных облигаций, Федрезерв помог сдержать кризис. Это стало триумфом иерархической системы кредитно-денежного управления и послужило доказательством того, что самостоятельно международная финансовая сеть не смогла бы восстановиться. Однако главная причина, по которой второй Великой депрессии не произошло, заключалась в том, что, дав обанкротиться банку Lehman, Казначейство США затем вмешалось в ситуацию и предотвратило дальнейшие банкротства крупных финансовых учреждений. Операции по спасению от банкротства таких фирм, как страховой гигант AIG, и других крупных банков, которые получили больше 400 миллиардов долларов по программе выкупа проблемных активов, сыграли важнейшую роль в приостановке цепной реакции неплатежеспособности, которая началась 15 сентября. А вот то, что эти же самые фирмы продолжали выплачивать своим руководителям семизначные премии, вызвало громкое возмущение. Но удивляться тут было особенно нечему. Ведь финансовая система была сетью сразу во многих смыслах.

Илл. 39. Схемы связности сетевых узлов в международной финансовой системе. Из презентации Эндрю Халдейна 2011 года.

Американская деловая элита давно уже представляла собой тесно спаянную группу, а банки выступали основным источником связей между различными секторами экономики, включая сферу политики. Хорошим примером того, как работала эта американская система, служит карьера Вернона Джордана-младшего, утонченного юриста-афроамериканца, который прославился как адвокат по делам о защите гражданских прав в Джорджии в последние годы сегрегации. В 1972 году Джордана пригласили в правление корпорации Celanese, крупного производителя химических продуктов, а затем ее председатель Джон У. Брукс назначил его еще и в совет директоров Bankers Trust в Нью-Йорке. Благодаря другому директору Bankers Trust, Уильяму М. Эллингхаусу, Джордан оказался в 1973 году в правлении универмага J. C. Penney. Спустя год он попал в совет директоров Xerox, где оказался рядом с Арчи Р. Маккарделлом, президентом Xerox, и Говардом Л. Кларком, руководителем American Express, в правление которого входил и Маккарделл. При поддержке одновременно Маккарделла и Кларка Джордан вошел в 1977 году и в правление American Express. В 1980 году он вошел в совет директоров табачной компании R. J. Reynolds, а в следующем году покинул свою должность в Национальной лиге городов (National Urban League, NUL) и начал работать в вашингтонском отделении далласской адвокатской фирмы Akin Gump Strauss Hauer & Feld. Близкая дружба Джордана с Биллом Клинтоном, с которым он познакомился еще в 1973 году через NUL, приобрела политическое значение после того, как в 1992 году Клинтон был избран президентом, а Джордан сделался его “палочкой-выручалочкой” в ряде скандалов, прежде всего в истории с Моникой Левински. В 1999 году Джордан покинул Akin Gump Strauss и поступил в нью-йоркское отделение Lazard – инвестиционного банка и компании по управлению активами.

А вот карьера Тимоти Гайтнера шла иным путем. Его мать, Дебора Мур, происходила от первопоселенцев, приплывших в Америку на борту “Мэйфлауэра”. Учился Гайтнер в Дартмут-колледже. Прежде чем поступить на государственную службу, он работал в Kissinger Associates. Однако, став президентом Федерального резервного банка Нью-Йорка, Гайтнер оказался связан с членами финансовой элиты не только профессиональными, но и социальными узами. Например, благодаря членству в таких некоммерческих объединениях, как Экономический клуб Нью-Йорка или Совет по международным отношениям, Гайтнер обзавелся личными связями с топ-менеджерами или директорами примерно двадцати одной финансовой фирмы. Согласно одному эконометрическому исследованию, эти связи были ценны тем, что компании, связанные с Гайтнером, 21 ноября 2008 года увидели, что цены на их акции подскочили: в тот день было объявлено о назначении Гайтнера секретарем Казначейства в правительстве Барака Обамы. Речь не о том, что в этом есть нечто неподобающее, а лишь о том, что сама близость к власти, особенно в пору кризиса, воспринимается как важный фактор. Сыграв важную роль в Федрезерве на начальном этапе кризиса, Гайтнер встал у руля Казначейства в ту пору, когда экономика еще не достигла дна. Инвесторы проявили бы наивность, если бы не придали вовсе никакого значения ощущаемым различиям между финансовыми фирмами с точки зрения их политических связей. Дика Фульда постиг крах именно потому, что он являлся относительно изолированным узлом сети.