Real estate marketplace lending

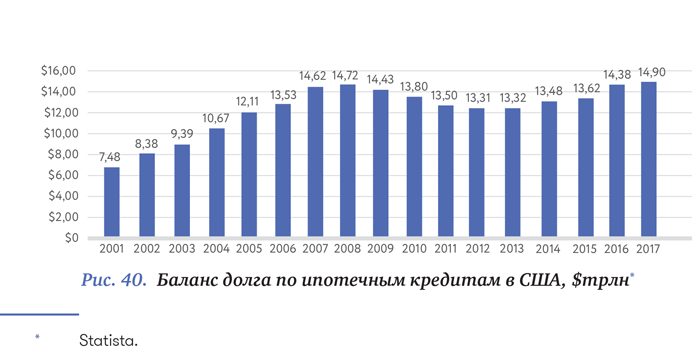

Последний вид альтернативного кредитования, о котором пойдет речь в этой главе, – marketplace lending на рынке недвижимости. Этот сегмент не мог не привлечь внимания предпринимателей: остаток долга по ипотеке даже после кризиса 2008–2009 гг. составляет более $14 трлн по данным на 2017 г., что несравнимо с теми же студенческими займами (всего $1,3 трлн).

Экосистема рынка кредитования под залог недвижимости сильно изменилась в последние годы – если раньше, до кризиса, основными кредиторами выступали крупные банки, то сегодня фокус сдвинулся в сторону финансовых институтов небанковского типа, которые выдают займы, однако не принимают депозиты. Если в 2011 г. 50 % новых ипотечных кредитов выдавали три крупнейших банка США, а именно JPMorgan Chase, Bank of America и Wells Fargo, то уже к сентябрю 2016 г. доля выданных ими займов сократилась до 21 %. В то же время из 10 крупнейших кредиторов по объему ипотечных кредитов шесть были небанковскими институтами – такими как Quicken Loans, loanDepot и PHH Mortgage (в 2011 г. в десятку вошли только две таких компании).

Причиной стало изменение законодательства после финансового кризиса, о котором уже шла речь в первой главе. Риск-менеджмент ушел на второй план, основное внимание стали уделять соответствию новым нормам регулирования, предъявлявшим крайне жесткие требования к банковскому сектору. Изменились критерии для выдачи займов – теперь банки должны были убедиться, что заемщик имеет возможность выплатить долг, сохраняя при этом за собой права на собственность. В сочетании с постоянным контролем банковских операций со стороны законодательных органов, таких как Бюро по защите прав потребителей, это привело к существенному сокращению выданных ипотечных займов: слишком велики были риски и затраты банков – ипотека стала самым невыгодным продуктом. Несмотря на то что в целом новые требования соответствовали потребностям рынка в то время, банки стали слишком осторожно относиться к ипотечному продукту и выдавали кредиты только идеальным заемщикам, игнорируя просто хороших. Такая тенденция открыла новые возможности перед небанковскими институтами, которые полностью сконцентрировались на кредитах под залог недвижимости и регулировались не так жестко, как лидеры банковского сектора (хотя в последние два года регулятор стал более пристально приглядываться и к таким игрокам). К примеру, в первые годы после кризиса небанковским игрокам не требовалось делать отчисления на покрытие резервов. Сегодня подобные небанковские институты регулируются в каждом штате, где они получили лицензию на выдачу займов.

Альтернативным способом получения кредита на рынке недвижимости стали marketplace lenders. Однако рынок marketplace lending в сегменте недвижимости куда более специфичен, чем, например, рынок потребительского онлайн-кредитования. Несмотря на то что существуют marketplace-платформы, предоставляющие непосредственно ипотечные займы, большинство онлайн-платформ работают скорее по модели краудфандинга и краудинвестинга, чем по кредитной модели. Эти абсолютно новые модели появились в 2012–2013 гг. – речь идет об онлайн-игроках, которые позволяют инвесторам участвовать в крупных сделках с недвижимостью напрямую через краудфандинговые платформы. Такие платформы не предоставляют займов на покупку собственности – вместо этого они помогают коммерческим проектам находить акционерное финансирование для строительства объектов. Для понимания принципов работы таких платформ необходимо прежде всего разобраться в существующих видах собственности на рынке недвижимости.

Виды собственности на рынке недвижимости

Этот рынок условно можно разделить на две основные группы: жилая недвижимость и коммерческая недвижимость. Коммерческая включает в себя здания, созданные с целью генерации прибыли, – офисные центры, промышленную собственность, медицинские центры, отели, магазины, склады и пр. К этой же категории относится собственность для сдачи в аренду. Жилая недвижимость, в свою очередь, подразделяется на две подкатегории: уже находящуюся в собственности, но используемую не в коммерческих целях, а в качестве основного места проживания, и недвижимость, пока еще не нашедшую своего владельца.

Говоря о кредитовании и инвестициях в недвижимость, мы прежде всего имеем в виду две категории: коммерческую недвижимость и жилую недвижимость без проживания владельцев/арендаторов (в последней категории отдельно стоит упомянуть недвижимость, которая покупается для дальнейшего ремонта и быстрой перепродажи, – fix&flip). Краудфандинговые и marketplace lending-платформы в области недвижимости специализируются именно на данных видах собственности, предлагая своим инвесторам соответствующие проекты. Реализация залога в этих отраслях кредитования существенно упрощена в связи с тем, что выселения жильцов при смене собственника не требуется.

Основные игроки

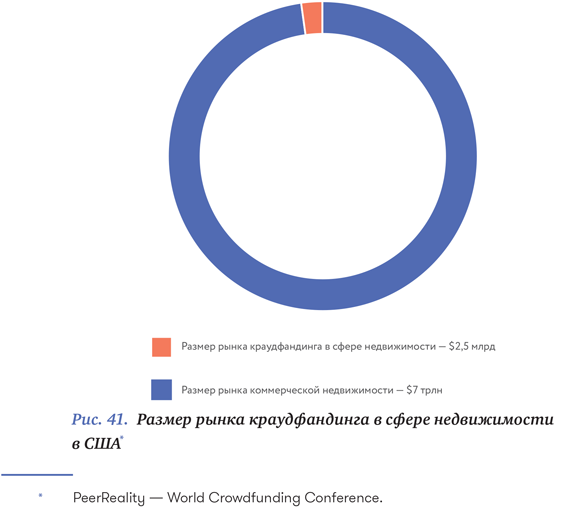

В отличие от рынков потребительского кредитования и кредитования малого бизнеса, в онлайн-кредитовании недвижимости сложнее обозначить двух-трех ключевых лидеров. Это связано с огромными размерами рынка и практически неограниченным количеством проектов, которых хватает сразу на множество онлайн-платформ, – игроки специализируются на определенной категории недвижимости в сегменте и предлагают своим инвесторам несколько десятков домов на выбор из тысяч, представленных на рынке. Инвестиции в один проект могут достигать нескольких миллионов долларов от разных инвесторов, в то время как минимальная сумма инвестиции для большинства платформ составляет всего $5000. В 2015 г. рынок только коммерческой недвижимости в США оценивался в $7 трлн, из которых лишь $2,5 млрд было задействовано в краудфандинге недвижимости.

Далее представлен список ключевых платформ в сегменте real estate marketplace lending.

Эти компании представляют лишь малую часть из существующих сегодня на рынке real estate marketplace lending. Тем не менее даже из этой небольшой таблицы можно увидеть общую характерную черту игроков – все они были основаны в 2012–2013 гг. Для объяснения этого феномена необходимо ненадолго обратиться к истории краудфандинга.