Краткая история становления краудинвестинга в США

5 апреля 2012 г. президент Барак Обама подписал The Jumpstart Our Business Startups Act, или коротко JOBS Act. Основной целью этого закона было упрощение регулирования для выдачи займов малому бизнесу, который, как вы уже знаете, столкнулся с многочисленными трудностями при получении кредитов после ипотечного кризиса. Первая часть закона легитимизировала право стартапов и малых бизнесов публично собирать деньги для реализации проектов. Вторая же часть, принятая в сентябре 2013 г., открыла двери краудинвестингу – коллективному финансированию проектов, когда вкладчики (инвесторы) объединяют свои средства, как правило через интернет-платформы, для финансирования определенных проектов, в том числе в сфере недвижимости. Однако на тот момент участвовать в краудинвестинге могли только аккредитованные инвесторы – граждане с годовым доходом более $200 000, общей суммой на счетах более $1 млн или же активами стоимостью не менее $5 млн. Разумеется, эти инвесторы составляли лишь малую часть заинтересованных лиц – среднестатистический гражданин со стабильным доходом все еще не имел возможности инвестировать в проекты через онлайн-платформы. Тем не менее краудинвестинг, в том числе в сфере недвижимости, стартовал именно тогда, когда платформы начали активно привлекать средства. В первый же год после принятия закона были профинансированы проекты на сумму более $250 млн, и все онлайн.

Вскоре после принятия второй части закона Комиссия по ценным бумагам и биржам США выступила с предложением принять третью часть, которая позволила бы людям со средним доходом (их насчитывалось более чем 300 млн) инвестировать на краудинвестинговых платформах. Прежде этим потенциальным инвесторам дозволялось участвовать лишь в так называемом rewards-based crowdfunding или donation-based crowdfunding на платформах вроде Kickstarter, IndieGogo и GoFundMe не в виде инвестиций: вкладчики добровольно дают деньги для завершения определенного проекта, что ближе к благотворительности. С 16 мая 2016 г. третья часть закона вступила в силу, и начиная с этого момента неаккредитованные инвесторы смогли вкладывать свои средства в акционерный капитал компаний. Правда, закон ограничивал объем привлеченных средств от таких инвесторов суммой в $1 млн за период в 12 месяцев и обязал заемщиков использовать онлайн-платформы в качестве посредников, что тоже сыграло на руку marketplace-платформам, специализирующимся на недвижимости.

Большая часть платформ краудинвестинга выдает займы под залог недвижимости с целью снизить риски инвестора. При предоставлении займа инвестор получает фиксированную доходность, которая определяется процентной ставкой по займу и величиной инвестиции (так же, как это происходит на платформах потребительского кредитования). В случае невыплаты кредита инвестор может взыскать объект недвижимости и продать его для удовлетворения требований по своим займам. Среднее LTV (loan-to-value, отношение кредита к стоимости залога) таких займов, как правило, составляет 75 %, что обеспечивает инвестору надежную защиту (особенно с учетом того, что даже во время кризиса 2008 г. недвижимость в США не проседала в среднем более чем на 30 %).

Инвестиции в такие займы обычно осуществляются через Special Purpose Vehicle (SPV) – он создается и управляется платформой для каждого отдельного проекта, и на него оформляется залог недвижимости. Инвесторы в займы являются акционерами SPV, и тот, в свою очередь, выдает заем. При такой схеме платформа выступает как сервисный агент, и даже в случае ее банкротства инвесторы не потеряют вложенные средства, так как они напрямую владеют SPV, на который оформлен долг.

У онлайн-платформ, предлагающих займы под залог недвижимости, скоринг заемщиков чуть более сложный, чем в случае с потребительским кредитованием и кредитованием малого бизнеса. На первом этапе платформа изучает заемщика – как и в случае с потребительскими займами, запрашивает его персональные данные и информацию о доходах. Отдельно проводится оценка самой недвижимости, для реконструкции/перепродажи которой будет выдан заем. Платформа оценивает стоимость собственности, используя уже имеющиеся финансовые данные и проводя сравнительный анализ с другими похожими проектами в этом сегменте. Также платформы проводят инспекцию собственности непосредственно на месте, чтобы составить максимально полное представление о ее состоянии. Обязательным условием является участие заемщика в покупке объекта, под который берется кредит, – как правило, он инвестирует около 25 % от стоимости недвижимости. Это существенно снижает риск инвестора – ему достаточно продать объект за 75 % стоимости (отсюда и вытекает 75 % LTV), чтобы вернуть свой капитал в случае несостоятельности заемщика. В целом кредитование под залог недвижимости является наиболее надежным среди всех видов альтернативного кредитования.

Глава 5

Кризисные годы в развитии отрасли

Любая индустрия проходит через период становления и кризисы, преодоление которых и знаменует переход рынка на следующую, более высокую стадию развития. Для индустрии marketplace-кредитования кризисным стал 2016 г., когда основные игроки США столкнулись с многочисленными судебными исками, оттоком инвесторов с платформ, падением объемов выдачи кредитов и другими сложностями, спровоцированными в том числе и негативным освещением отрасли в прессе.

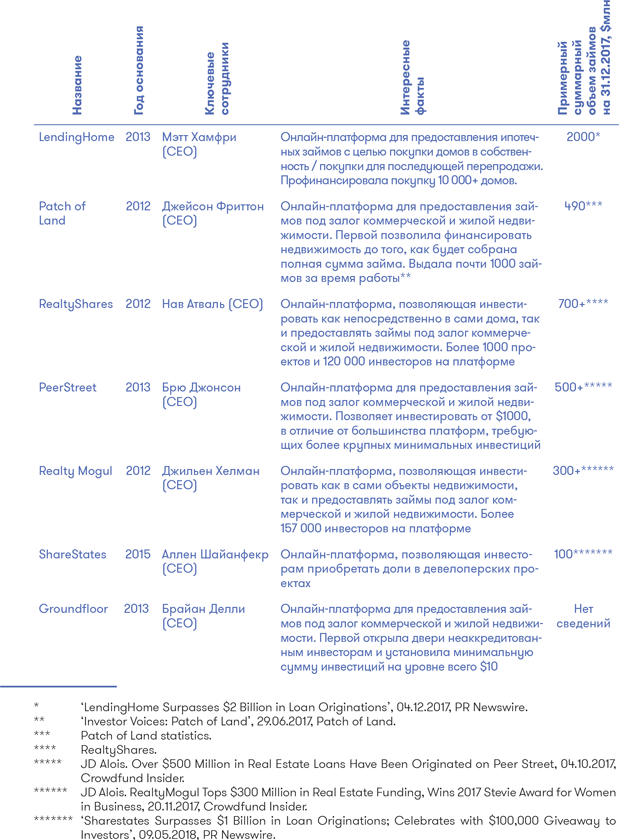

В декабре 2014 г. компания Lending Club успешно разместила свои акции на бирже по цене $15 при рыночной капитализации в $5,4 млрд. В первые дни после размещения их цена достигала $29, однако затем на протяжении последующих лет стабильно падала. По состоянию на конец 2017 г. рыночная капитализация компании составила $1,7 млрд, а стоимость акций в течение года колебалась на уровне $3–6 (см. рис. 42).

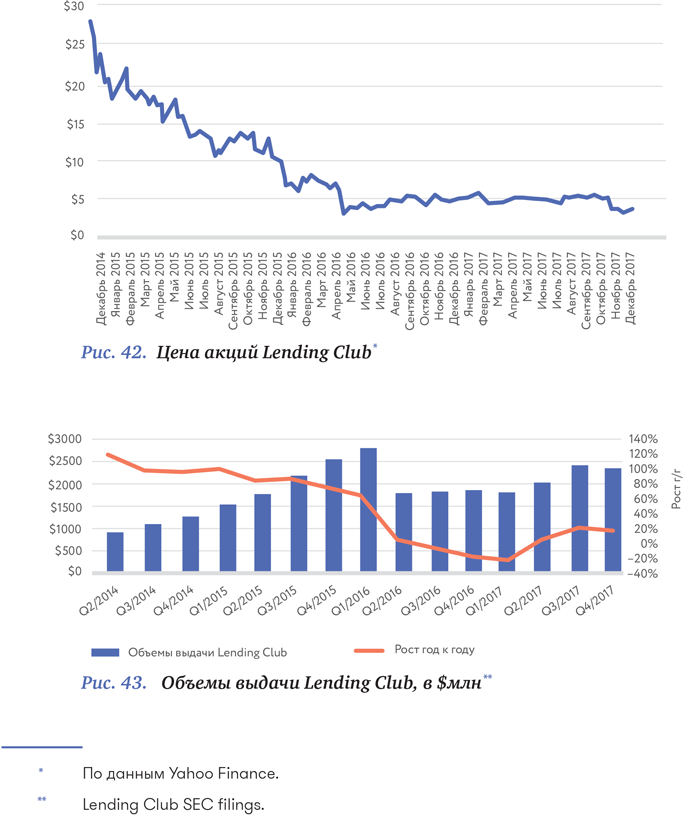

Отрицательная динамика цены акций Lending Club наглядно иллюстрирует негативное отношение рынка к индустрии онлайн-кредитования. Как видно из приведенного далее графика, объемы выдачи кредитов на платформе стабильно росли вплоть до второго квартала 2016 г., то же самое происходило и с выручкой, и с EBITDA компании, вышедшей в 2015 г. на прибыльность. Не было никаких оснований для снижения рыночной капитализации, тем не менее оно происходило постоянно. В этой главе мы расскажем об основных причинах снижения популярности marketplace-кредитования среди инвесторов в акции платформ (инвесторы в займы постоянно приходят на этот рынок) за последние два года и последствиях, с которыми сегодня приходится иметь дело ключевым игрокам.

В финтехе, как и в любой другой отрасли, связанной с деньгами, существует опасность мошенничества. В области marketplace-кредитования, особенно в странах с отсутствием должного регулирования, возможно возникновение финансовых пирамид, и порой они достигают невообразимых масштабов. Речь идет об истории, которая уже упоминалась в нашей книге: в феврале 2016 г. обнаружилось, что одна из крупнейших P2P-платформ Китая, Ezubao, работала по классической схеме Понци, то есть попросту была пирамидой.

Регуляторы обратили внимание на подозрительную активность платформы еще в конце 2015 г. и довольно быстро разоблачили методику ее деятельности. Платформа, основанная в 2014 г., быстро приобрела популярность среди населения, поскольку предлагала инвесторам высокую доходность (ставки от 9 % до 15 % по сравнению со ставкой 2 % по депозитам в Китае). При этом деньги, привлеченные компанией под видом инвестиций в займы, тратились на нужды сотрудников и выплаты процентов предыдущим вкладчикам. Очевидно, что подобная схема может работать до тех пор, пока выплаты не превышают вклады (такие истории случались и в российской истории – помимо широко известной финансовой пирамиды Мавроди МММ, были десятки менее «популярных», например «Властилина» и «Хопер-Инвест»).

В ходе расследования выяснилось, что 95 % заявок на займы создавались самой платформой, а не реальными заемщиками. Жертвами платформы стали более 900 000 инвесторов, общая сумма их потерь составила $7,6 млрд. У Ezubao, как оказалось, даже не было официального разрешения на осуществление деятельности в сфере кредитования. В попытке скрыть свою отчетность представители компании спрятали в пригороде на глубине 6 м более 1200 документов в 80 чемоданах, которые пришлось откапывать двумя экскаваторами, что заняло в общей сложности почти сутки. В ходе расследования были арестованы 20 топ-менеджеров компании, включая основателя, тратившего деньги инвесторов на личные нужды.

К сожалению, негативный эффект от подобных пирамид распространяется мгновенно и повсеместно. Непонимание особенностей отрасли и, как следствие, опасения населения, подогреваемые активным освещением ситуации в прессе, сильно отразились на индустрии. Ситуация с Ezubao серьезно ударила по отрасли marketplace-кредитования не только в Азии, но и в США: сразу после того, как деятельность платформы признали мошеннической, акции первой листингованной в США P2P-платформы Китая Yirendai упали почти на 30 %, а цена акций Lending Club снизилась на 8 %. Люди, знакомые с marketplace-кредитованием, понимали, что такая реакция является неверной, ведь платформы Азии, США и Европы регулируются совершенно по-разному. Если в Китае на момент разоблачения Ezubao не существовало строгих и понятных законодательных норм, касающихся marketplace-платформ, что и стало причиной мошеннических операций, то в США деятельность игроков регулировалась и продолжает регулироваться SEC. Именно SEC ограничивает в том числе максимальный размер займов для marketplace-платформ и обязывает их предоставлять актуальную информацию о доходности и дефолтах займов. В Великобритании также существует законодательный орган, регулирующий в том числе и онлайн-платформы, – это FCA.

Злоключения marketplace-платформ не закончились на крушении Ezubao. Чуть позже случилось еще одно событие, отрицательно повлиявшее на стоимость акций Lending Club: Santander Consumer USA Holdings Inc, подразделение международного банка Santander, объявило о продаже займов Lending Club стоимостью $1 млрд, что стало тревожным сигналом для инвесторов рынка. На самом деле решение Santander было вызвано претензиями, которые предъявляли к банку регуляторы из-за недостатка капитала, повышенных уровней риска и т. д. Продажа займов marketplace-платформ и последующее сокращение их секьюритизаций, осуществленные Santander, стали логичным следствием отсутствия у банка опыта деятельности в этом сегменте и вовсе не говорили о сомнительном качестве займов (даже сам банк заявлял о том, что с займами Lending Club все в порядке). Другим подтверждением качества портфеля стала покупка этих займов у Santander банком J.P. Morgan, заплатившим за них больше их изначальной стоимости. Такой крупный банк не стал бы покупать займы по цене выше номинала, будь у него подозрение на их низкое качество. Но рынок, подогреваемый яркими заголовками прессы, сделавшей акцент на продажу займов банком Santander и почти не освещавшей их покупку J.P. Morgan, был беспощаден: стоимость акций Lending Club после вышеописанных событий снизилась до примерно $10.

Давление на стоимость акций marketplace-платформ оказывало и усиление регулирования этой сферы, которое было вызвано ростом индустрии marketplace-кредитования в 2015 г., когда суммарный объем выдачи кредитов платформами в США превысил показатели предыдущего года более чем в два раза.

В декабре 2015 г. Департамент штата Калифорния по надзору в сфере бизнеса (The California Department of Business Oversight – DBO) заинтересовался деятельностью платформ и отправил 14 игрокам онлайн-опрос об объемах выдачи кредитов, о типах займов, процентной ставке, доле дефолтов, продажах займов инвесторам и т. д. Среди игроков, которым предписывалось предоставить данные, оказались основные лидеры рынка – Lending Club, Prosper, Funding Circle, Kabbage, OnDeck, SoFi и др. Целью этого исследования, обозначенной в официальных документах, была проверка эффективности регуляторных структур DBO в отношении marketplace-платформ. Федеральным регулирующим органам, как и органам конкретных штатов, всегда было сложно угнаться за новыми технологиями – к ним относятся не только платформы онлайн-кредитования, но и способы мобильной оплаты, криптовалюты и другие инновационные продукты. Каждая оригинальная бизнес-модель требует пересмотра текущих регулирующих норм, что отнимает очень много времени. Ввиду этого регулирующие органы пытаются адаптировать к реальности текущее законодательство вместо создания новых сводов правил (что, к сожалению, часто осложняет жизнь представителям технологических компаний и увеличивает их затраты), к чему регулятор приступает, как правило, после значительного роста объемов той или иной индустрии.

Сам по себе запрос от DBO никак не повлиял на деятельность онлайн-платформ, однако стал тревожной весточкой для их инвесторов. Marketplace-кредитование привлекало все больше внимания регуляторов – в феврале 2016 г. Федеральная корпорация по страхованию депозитов (The Federal Deposit Insurance Corporation – FDIC) опубликовала статью, описывающую риски для банков, заключающих партнерства с платформами. В том числе упоминались общие риски работы с внешним провайдером, которые, как отмечалось, хотя и могут быть снижены путем детального изучения бизнес-модели соответствующей платформы и четким разделением обязанностей сторон в договоре, но до конца не снимают регуляторных рисков, возникающих в случае несоответствия платформ законам о финансовой защите потребителей.

Нельзя сказать, что статья FDIC обнаружила какие-либо неизвестные риски онлайн-кредитования – она, скорее, перечисляла все то, что игроки рынка и так давно знали. Статья агитировала за соответствие нормам закона в целом, но сыграла роль еще одного тревожного сигнала для инвесторов. Вслед за ней, в марте 2016 г., Бюро по финансовой защите потребителей США призвало заемщиков онлайн-платформ сообщать в федеральные агентства о любых жалобах, возникающих в процессе получения займа, – так регуляторы ясно дали понять, что с этого момента будут уделять больше внимания всей отрасли. Правда, никаких существенных мер в отношении marketplace-кредиторов не предусматривалось: по сути, регулирующие органы обязали их соответствовать общим законам, защищающим права потребителей, которым платформы и так соответствовали в полной мере. Не только онлайн-кредитование заинтересовало бюро: незадолго до этого его внимание привлекли автокредиторы, по утверждению регуляторов завышавшие процентные ставки, и коллекторские агентства, использующие незаконные методы для «выбивания» (иногда в прямом смысле) долгов. Этой участи не избежали и ипотечные продукты: надзорные организации обязали предоставлять о них заемщикам больше информации.

В апреле 2016 г. DBO выпустила небольшой отчет по результатам сбора данных. Из 14 компаний лишь одна не приняла в нем участие и отказалась предоставлять информацию – это СircleBack Lending, платформа потребительского онлайн-кредитования с акцентом на subprime заемщиков, которая испытывала финансовые трудности из-за возросшего уровня дефолтов и вынуждена была остановить свою деятельность в октябре 2016 г. На основе ответов остальных 13 компаний был составлен сводный отчет со статистикой по ключевым игрокам рынка, представлявший исключительно аналитическую ценность и никак не дискредитировавший саму отрасль.

Однако повышенное внимание со стороны регуляторов усугубило турбулентность рынка, который теперь был готов падать в ответ на любые – проверенные и непроверенные – новости. Такие новости не заставили себя долго ждать: в мае произошло событие, ставшее настоящим потрясением для индустрии marketplace-кредитования. 9 мая 2016 г. пресс-служба Lending Club объявила об отставке основателя и бессменного CEO компании, одного из родоначальников отрасли, Рено Лапланша. В ходе внутреннего расследования выяснилось, что займы стоимостью в $22 млн, проданные банку Jefferies, не соответствовали изначально заданным требованиям, а по кредитам на сумму в $3 млн даты, связанные с периодом их выдачи, изменил один из сотрудников компании на несколько дней, для того чтобы их по формальным критериям можно было включить в проводившуюся на тот момент секьюритизацию.

Рено Лапланша, как CEO компании, признали ответственным за это происшествие, хотя непосредственно его причастность к делу доказана не была. В ходе того же аудита обнаружилось, что в декабре 2009 г. Лапланш и его семья взяли 32 займа на платформе с целью увеличения объемов выдачи – как раз за четыре месяца до того, как компания привлекла средства венчурных инвесторов на дальнейшее развитие. Еще одной причиной для увольнения основателя стали личные вложения Рено в Cirrix Capital, фонд, куда Lending Club позже проинвестировал $10 млн именно по настоянию своего бывшего СЕO. Инвестиция Лапланша в Cirrix Capital на тот момент составляла 2 % от активов фонда. Инвестицию в этот фонд (даже большего масштаба) сделал и Джон Мэк, глава Morgan Stanley и член совета директоров Lending Club, – он владел 10 % активов фонда. Однако, как утверждалось, Мэк не был в курсе обсуждаемой инвестиции Lending Club и, следовательно, не обязан был уведомлять о своей доле остальных заинтересованных лиц.

События, вынудившие Рено Лапланша оставить должность CEO, на первый взгляд выглядят достаточно значимыми, однако оправдывают ли они отставку основателя абсолютного лидера рынка, который привел свою компанию к успешному IPO? Как показал дальнейший аудит Lending Club, историй, подобных произошедшей с Jefferies Group, до этого не возникало – речь шла о единичном случае за всю историю компании. Более того, именно Рено стал инициатором расследования о фальсифицированных датах по займам и впоследствии принял решение об их выкупе у инвестора по первоначальной цене. После этого банк подтвердил, что не имеет никаких претензий к Lending Club, и никто не понес никаких потерь в результате допущенной ошибки. Вероятно, что CEO компании даже не знал о происходящем: $22 млн займов для компании, выдающей по $2,5 млрд займов в квартал, составляет менее 1 % от суммарной выдачи. В конце концов у руководителя компании есть и другие важные дела, помимо проверки даты выдачи всех 200 000 займов за квартал.

В случае с Cirrix Capital уже после увольнения Лапланша совет директоров в официальных документах раскрыл, что некоторые члены комитета по рискам изначально знали о наличии у СЕО компании конфликта интересов, и личная заинтересованность Рено Лапланша с очень низкой вероятностью могла бы повлиять на исход сделки. Более того, Cirrix на полученные от Lending Club деньги выкупил займы на платформе, что, по сути, помогло Lending Club увеличить выручку и прибыль, так как Cirrix действовал с финансовым плечом. Наконец, ни у акционеров Lending Club, ни у SEC, ни у Jefferies, главной «пострадавшей» стороны, не возникло претензий к самому предпринимателю: все они заявили, что Рено не нанес ущерба своими действиями.

Тем не менее приговор был вынесен: Рено Лапланш покинул свою должность, что ознаменовало начало особенно тяжелых времен для всей отрасли marketplace-кредитования. И если в первом квартале 2016 г. Lending Club под руководством своего основателя сумел увеличить объемы выдачи займов, в отличие от Prosper и Avant, которые не так успешно справлялись с оттоком инвесторов, вызванным неблагоприятной обстановкой на рынке, то уже во втором квартале этот показатель упал на 29 % по сравнению с предыдущим – впервые за всю историю Lending Club.

Сразу после объявления об увольнении Рено Лапланша Lending Club получил повестку с вызовом на суд присяжных от Министерства юстиции, которое решило более детально изучить дело о фальсифицированных займах. Неприятности на этом не закончились – через несколько дней последовали судебные иски от инвесторов компании к платформе и, в частности, к Рено Лапланшу лично как к одному из ответчиков. Инвесторы предъявляли претензии к неспособности организации грамотно отслеживать процессы, связанные с выдачей займов, что привело к существенному падению рыночной цены акций компании. Lending Club избрал единственно верную стратегию поведения в данной ситуации – полную открытость и кооперацию как с Министерством юстиции, так и с SEC для разрешения всех вопросов. Цена акций тем временем упала до уровня в $3,5, причем только в день увольнения CEO она сократилась на 47 %.

Здесь необходимо упомянуть, что данные иски стали не первыми и далеко не единственными, предъявленными Lending Club. Судебные разбирательства в индустрии marketplace-кредитования перестали быть чем-то новым после многочисленных исков, предъявленных OnDeck в августе-сентябре 2015 г. Как уже упоминалось в предыдущей главе, поводом тогда послужила опубликованная спустя пару месяцев после IPO компании на портале SeekingAlpha статья, критикующая бизнес-модель OnDeck. Среди упомянутых в статье обвинений – годовая процентная ставка, достигающая 99 % вместо рекламируемых на сайте 18–35 %, работа с ненадежными заемщиками из категории subprime, высокий уровень дефолтов, несопоставимый с выручкой уровень зарплат топ-менеджмента и, самое интересное, работа с независимыми брокерами, замеченными в некоторых нелегальных видах деятельности, – инсайдерской торговле, мошенничестве и т. д. Суть последовавшего за статьей обвинения коротко можно описать так: OnDeck, согласно искам, утаил реальный – постоянно растущий – уровень дефолтов по своим займам и не раскрыл инвесторам информацию о снижении стоимости своего портфеля, что сделало публикуемую отчетность компании недостоверной и, более того, вводящей инвесторов в заблуждение относительно своей возможной доходности.

Несмотря на большое количество таких исков, все они, по сути, дублировали друг друга и не совсем отражали действительность: OnDeck постоянно предоставлял актуальную информацию, включая доли списаний, и не скрывал данных по минимальным кредитным рейтингам своих заемщиков, разве что не акцентировал на этом внимание. А вот авторы статьи под ником The Street Sweeper на SeekingAlpha на момент ее написания, как оказалось, держали короткую позицию в OnDeck. Владелец сайта The Street Sweeper оказался бывшим трейдером, закончившим свою карьеру еще в 2001 г. после обвинений в мошенничестве и отсидки в тюрьме. Затем, годами позже, он же был замечен в рэкетирской деятельности и полностью признал свою вину перед судом.

После разбирательств с OnDeck иск к Lending Club уже не стал таким уж неожиданным. Правда, первоначальный иск, предъявленный к компании, не касался ни сокрытия дефолтов, ни обвинений против Рено Лапланша. Первое судебное разбирательство, через которое пришлось пройти платформе, касалось ее бизнес-модели: заявление было подано в начале апреля 2016 г., за месяц до увольнения основателя. Чтобы более детально разобраться в этой истории, придется ненадолго вернуться в кризисный 2008 г., когда началось ныне громкое для индустрии дело Madden vs Midland. Противостоящие стороны – гражданка США Салиха Мэдден против коллекторского агентства Midland Funding.

Мэдден, имевшая кредитную карту в Bank of America, допустила дефолт по платежам, и в 2008 г. права на ее заем выкупило коллекторское агентство Midland Funding. Спустя два года агентство проинформировало Салиху, что ее долг накапливался по годовой ставке 27 % в соответствии с договором по ее кредитной карте. Тогда заемщица подала против коллекторов иск, в котором утверждала, что компания нарушила законы штатов и федеральные законы, превысив максимальную процентную ставку, допустимую для установления по займам в штате Нью-Йорк и равную 16 % годовых. Второй окружной апелляционный суд США принял сторону Мэдден, после чего ответчик по делу попытался оспорить решение в Верховном суде, но в конечном итоге потерпел неудачу. Это решение Второго апелляционного суда США шло вразрез с многолетней историей и накопленными прецедентами, нарушая важнейший принцип кредитования – так называемый valid when made.

Не вдаваясь в юридические подробности, поясним, что в США есть два типа банков – национальные и работающие в пределах своего штата. Представители второго типа обязаны при выдаче кредитов руководствоваться максимально допустимыми ставками их штата (например, в штате Нью-Йорк такая ставка составляет 16 % годовых). Выдавать займы по более высоким ставкам такие банки не имеют права. Национальные же банки, поскольку они работают по всей стране, могут выбирать, каким законодательством руководствоваться при выдаче кредитов – законами штата, где они выдают кредит, или законами штата, где они зарегистрированы. Неудивительно, что большинство национальных банков зарегистрировано в штатах Юта и Делавэр, где потолок процентных ставок отсутствует.

Bank of America, разумеется, является национальным банком, а потому может не обращать внимания на потолок процентных ставок, установленный в конкретном штате при выдаче кредита. Принцип valid when made означает, что в том случае, если заем был законным в момент, когда выдавался заемщику, то независимо от его последующей продажи он не теряет вследствие нее своей легитимности. Это логично: перепродажа такого займа кредитором не должна делать его недействительным. Подтверждением этого является многолетняя судебная практика в США, которую, однако, не учел суд в деле Madden vs Midland. В 2017 г. решение было принято в пользу заемщицы, и это негативно повлияло на объемы рынка кредитования – ведь для выдачи займов более рискованным заемщикам необходимо повышать кредитные ставки, что стало невыгодно кредитным институтам, не желающим ввязываться в судебные разбирательства.

Какое отношение данная история имеет к marketplace-кредитованию? Дело в том, что marketplace-платформы также не являются официальными финансовыми организациями и не регулируются соответствующим законом, который позволял бы им устанавливать более высокие процентные ставки, не ориентируясь на законы штатов. Формально платформы не выдают кредиты сами, а используют для этого национальные банки-партнеры. Те предоставляют займы, а затем перепродают их онлайн-платформам, которые, в свою очередь, уже продают их инвесторам. Разбирательство с Midland сыграло роль предупредительного сигнала для онлайн-платформ: в феврале 2016 г. Lending Club поменяла схему работы с WebBank, чтобы оправдать свои высокие для рискованных классов заемщиков процентные ставки. Если до соответствующих изменений WebBank, выдавая займы, просто продавал их Lending Club, то после реструктуризации банк обязывался держать у себя на балансе часть займа и получал комиссию в соответствии с выплатами по нему. В случае дефолта заемщика банк также нес потери, лишаясь своей части выручки от займа. Таким образом, связь банка с займом сохранялась на протяжении всей жизни последнего. Благодаря новой схеме доказать, что именно WebBank является официальным кредитором, который по закону имеет право на установление превышающих потолок штатов процентных ставок, уже не представлялось сложной задачей.

Несмотря на то что Lending Club сыграл на опережение в этом вопросе, избежать соответствующего иска все же не удалось. В апреле 2016 г. гражданин штата Нью-Йорк Рональд Бетун написал заявление, в котором утверждал, что в июне 2015 г. компания выдала ему заем по ставке 29,97 %, превышающей потолок ставок в штате более чем на 13 %. Иск оформили от имени заемщиков из штата, оказавшихся в похожей ситуации, а также всех граждан США, получивших займы на таких условиях. Согласно иску, Lending Club осуществлял деятельность по «шарлатанской» схеме, прикрываясь WebBank, не имевшему по законам штата Юта (где банк зарегистрирован) ограничений по установлению процентных ставок. На деле же, как утверждалось в обвинении, именно Lending Club выполняет все функции по выдаче кредита и потому обязан соблюдать законы о процентных ставках. В иске также упоминалось об изменении Lending Club схемы работы со своим банком-партнером, в связи с чем истец выдвигал требование о возмещении всех убытков по займам платформы вплоть до пересмотра ею своей бизнес-модели. Дело могло обернуться большими расходами для компании, однако удача оказалась на стороне онлайн-платформы – как выяснилось в процессе разбирательства, кредитное соглашение Бетуна с Lending Club включало положение о том, что споры касательно займа должны разрешаться им как отдельным лицом, а не от имени определенного класса заемщиков. Более того, истец имел право оспорить данное положение и написать отказ от рассмотрения дела в таком формате, однако этим правом не воспользовался.

Бетун попытался сорвать процесс, доказывая, что само кредитное соглашение нельзя считать действительным, однако не смог убедить суд в своей правоте. В результате в марте 2017 г. суд принял решение о рассмотрении дела в индивидуальном порядке. Это позволило Lending Club избежать существенных расходов, которые могли бы возникнуть, если бы пришлось иметь дело с так называемым Class Action Lawsuit, а не с делом отдельного заемщика.

История завершилась благополучно, однако необходимо помнить, что на момент подачи иска никто не мог быть уверенным в успехе Lending Club в разрешении этой ситуации. Всего через месяц последовало увольнение Рено Лапланша, а за ним новые судебные разбирательства, что в глазах инвесторов поставило под угрозу не только дальнейшее развитие, но и существование компании в принципе.

Новым CEO компании, ответственным за возвращение платформы к росту, стал Скотт Санборн, который на протяжении шести лет занимал должность директора по маркетингу Lending Club. Сразу после назначения на должность новый глава Lending Club пообещал сосредоточиться на возвращении инвесторов на платформу, так как, по его словам, скандал с фальсифицированными займами никак не повлиял на заемщиков. Наоборот, компании пришлось несколько снизить маркетинговую активность по созданию спроса на займы – она не могла его удовлетворить из-за недостатка инвесторов.

В программу по возвращению инвесторов входило несколько пунктов, и Скотт Санборн начал их реализовывать, а именно увеличил инвестиции в системы внутреннего аудита и регулирования компании, сократил долю одобряемых заявок на платформе с целью отсечь наиболее рискованных заемщиков и начал выплачивать бонусы инвесторам на платформе. Так, Lending Club выплатил $14 млн в качестве бонусов во втором квартале 2016 г. вместо ожидаемых $9 млн – это должно было мотивировать инвесторов к продолжению сотрудничества и, как мы увидим позже в данной главе, оказалось весьма эффективной мерой. Наконец, Lending Club нанял новых сотрудников на позиции топ-менеджеров – исполнительным директором был назначен бывший сотрудник McKinsey Самир Гулати, а должность директора по связям с инвесторами занял Патрик Данн, «выпускник» Blackrock, крупнейшей мировой инвестиционной компании. Не обошлось без изменений и в совете директоров, его пополнил Тим Майопулос, CEO Fannie Mae.

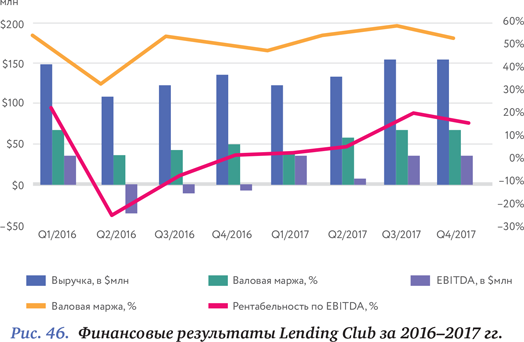

Усилия Lending Club по возвращению доверия инвесторов окупились. Принятые меры в совокупности привели к тому, что уже в августе 2016 г. компания перестала выплачивать бонусы, поскольку основные инвесторы вернулись на платформу, и сосредоточилась на росте объемов выдачи кредитов. Если во втором квартале 2016 г. маржа Lending Club упала до 31 % с 43 %, а чистые потери составили $81,4 млн против $4,1 млн чистого дохода в первом квартале, то результаты третьего квартала значительно улучшились – 45 % составила валовая маржа и $36,5 млн чистые потери. На платформу также удалось вернуть банки – они выдали более 40 % займов во втором и третьем кварталах 2017 г. Начиная со второго квартала 2017 г. Lending Club снова начал демонстрировать рост объемов на платформе.

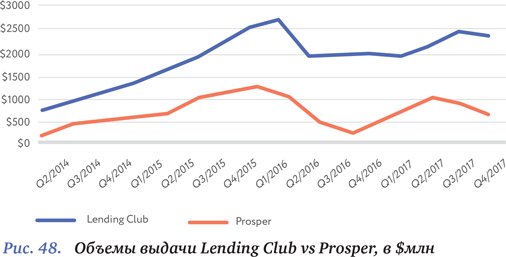

История Lending Club особенно интересует нас в рамках этой книги, поскольку именно данная компания как лидер американского рынка оказывает наибольшее влияние на его общее состояние и во многом задает текущие тренды в отрасли. Однако не будем забывать и о других игроках, прежде всего о главном конкуренте Lending Club – компании Prosper, по которой 2016 г. ударил с особой силой. В отличие от Lending Club, Prosper не сумел поддерживать рост объемов в первом квартале 2016 г. – они упали до $913 млн с $1,1 млрд в последнем квартале 2015 г.

Помимо общего ухудшения обстановки на рынке, сыграло роль и неприятное событие, касающееся непосредственно Prosper. В феврале 2016 г. международное рейтинговое агентство Moody’s объявило о пересмотре рейтинга с возможностью последующего снижения для секьюритизации займов, выданных через платформу Prosper и осуществленных Citigroup (названия соответствующих секьюритизаций – CHAI 2015-PM1/2015-PM2/2015-PM3). Moody’s объяснило свое решение ожидаемым повышением уровня дефолтов по портфелю займов, служивших обеспечением по облигациям, с 8,5 % до 12 %. Примечательно, что сам Prosper прогнозировал долю списаний на уровне от 9,5 % до 11 % во время маркетинга секьюритизации, поэтому 8 %-ный уровень дефолтов, использованный Moody’s для присвоения рейтинга секьюритизации, выглядит, мягко скажем, странным. Вполне возможно, что агентство просто ошиблось в своей оценке – рейтинговые агентства и инвесторы по-прежнему не слишком хорошо понимают, как правильно осуществлять ценообразование и присвоение рейтингов секьюритизациям в области альтернативного кредитования.

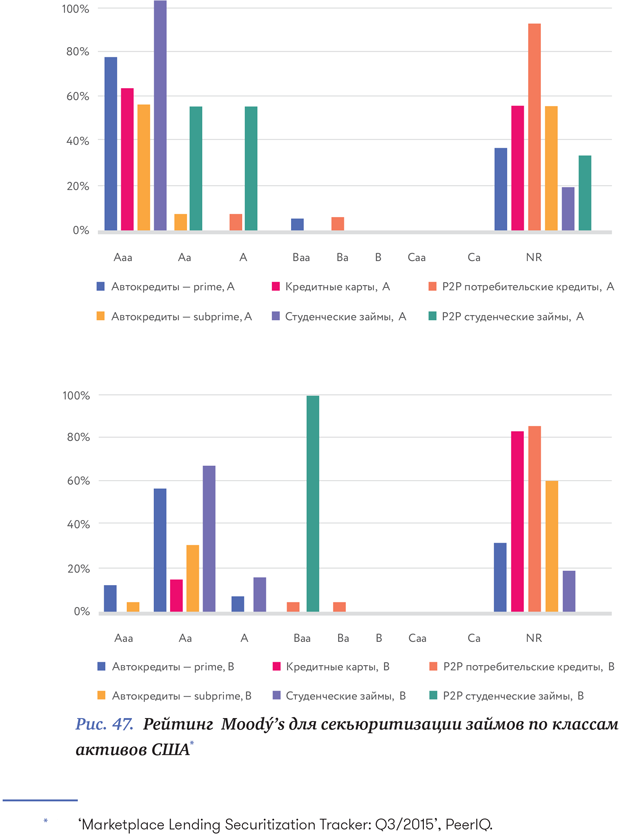

Доказательство этому факту можно увидеть на представленном далее графике, который демонстрирует распределение рейтинга Moody’s для разных видов займов. График отражает секьюритизации CCOLT и CHAI, обе в качестве базового актива имеют займы, выданные Prosper. Несмотря на то что средний рейтинг FICO по CCOLT составляет 706, а по CHAI – 703 (в то время как по кредитным картам значение FICO варьируется от 679 до 710, а по автокредитам – от 650 до 678), рейтинги, присвоенные Moody’s по секьюритизациям P2P-займов, оказались существенно ниже по сравнению с рейтингами других классов активов с более слабыми показателями FICO у заемщиков. В случае с автомобильными займами это может объясняться наличием автомобиля в залоге, но на старшие классы секьюритизации должно оказывать минимальное влияние (см. рис. 47).

Разница в рейтингах с большой вероятностью вызвана тем, что агентства не могут просчитать риски займов marketplace-платформ: на больших объемах эта отрасль еще не проходила полного кредитного цикла. После кризиса 2008 г., когда агентства присваивали максимальный рейтинг не представляющим никакой ценности бумагам, Moody’s и другие стали куда более консервативны в своих оценках, особенно в отношении нового, непроверенного класса активов. На деле адекватного обоснования для пересмотра рейтинга секьюритизаций займов Prosper не последовало, что в июле 2016 г. признало и само агентство, когда объявило, что не собирается понижать рейтинг ввиду отсутствия ожидавшегося им увеличения числа дефолтов. К сожалению, когда прозвучало это заявление, объемы выдачи займов Prosper уже достигли минимального показателя за весь 2016 г., а непоправимый вред оно уже нанесло.

В связи с замедлением роста Prosper принял единственно верное в новых условиях решение, сократив 28 % своего операционного персонала. Компания закрыла офис в штате Юта и сократила сотрудников в офисах Сан-Франциско и Финикса – реструктуризация коснулась 167 человек. Такое решение вылилось в существенные затраты для компании, связанные как с необходимостью расторжения арендных договоров, так и с выплатами уволенному персоналу. В последнем квартале 2016 г. платформа понесла дополнительные расходы, закрыв свой офис в Тель-Авиве, где сократила 31 сотрудника, а также уменьшив количество арендуемых площадей в штате Делавэр. Реструктуризация обошлась компании дорого: так, за 2016 г. $38 млн было потрачено на выплаты, связанные с досрочным расторжением трудовых контрактов, и еще $9 млн – на расторжение договоров аренды. В результате компания понесла огромные чистые потери за год в размере $118,7 млн, что несравнимо больше $26,0 млн убытка в 2015 г. Тем не менее решение Prosper нельзя рассматривать в отрыве от общей стратегии компании – сокращение офисов и персонала в долгосрочной перспективе должно было привести платформу к выходу на прибыльность за счет резкого уменьшения операционных расходов, что и случилось во втором квартале 2017 г.

Еще одним неприятным известием стало увольнение COO (исполнительного директора) Prosper Джоша Тондериса, перешедшего в компанию Marlette Funding на должность CEO незадолго до смещения Рено Лапланша с должности CEO Lending Club. Название Marlette уже упоминалось в предыдущей главе – эта компания, основанная владельцами Colchis Capital Management, одного из крупнейших фондов, инвестирующих в marketplace-займы, входит в число лидеров рынка потребительского marketplace-кредитования, выдавая займы под брендом Best Egg. Однако Marlette значительно меньше Prosper, что и стало причиной ухода Джоша, который предпочел возглавить быстрорастущую онлайн-платформу вместо того, чтобы играть роль второго плана в уже состоявшейся компании. Его уход стал серьезной потерей для Prosper, ведь именно ex-COO управлял всей операционной деятельностью, в том числе клиентским сервисом как для заемщиков, так и для инвесторов.

Турбулентность рынка повлияла на Prosper даже больше, чем на Lending Club, с событий в котором и начались злоключения в отрасли: во втором квартале 2016 г. объемы выдачи кредитов снизились до $445 млн, а в следующем квартале – до $312 млн (по сути, компания сократилась на 70 %, ведь в четвертом квартале 2015 г. Prosper выдал кредитов на $1,1 млрд). После этого Prosper медленно начал наращивать объемы, хотя в 2017 г. еще и близко не подошел к предыдущим показателям: в третьем квартале компания выдала займов на $821 млн, в четвертом – на $694 млн.

Из-за резкого снижения объемов выдачи кредитов Prosper пришлось пойти на еще один решительный шаг – в сентябре компания объявила о закрытии вторичного рынка для своих займов. С конца октября Folio Investing Note Trader, платформа, которую предлагала компания для перепродажи нот по займам, перестала функционировать из-за нехватки инвесторов, которые пользовались бы ее услугами. Prosper дал им всего месяц на завершение операций на платформе, прежде чем окончательно отключить ее 27 октября 2016 г. Закрытие платформы Folio означало снижение ликвидности займов Prosper для розничных инвесторов, хотя стоит отметить, что пользовалась ей лишь малая доля неинституциональных инвесторов Prosper.

На крупнейшей в отрасли конференции LendIt в 2015 г. в Нью-Йорке, когда инвесторы буквально охотились за каждым, кто создавал компанию в области онлайн-кредитования, трудно было поверить в то, что две лидирующие онлайн-платформы США в один год лишатся своих CEO, однако именно это случилось в 2016 г. В ноябре, меньше чем через месяц после закрытия Folio, CEO Prosper Аарон Вермут объявил об уходе со своей должности. Его увольнение прошло намного менее драматично, чем увольнение Рено Лапланша, – CEO Prosper решил взять передышку и проводить больше времени со своей семьей. Аарон сохранил свое место в совете директоров компании, а его место занял Дэвид Кимболл, который присоединился к Prosper в марте 2016 г. в качестве финансового директора и успел проявить себя как грамотный профессионал, способный управлять большой компанией: в первом квартале 2017 г. объемы выдачи кредитов Prosper наконец преодолели критическую отметку, впервые за год поднявшись выше $500 млн.

Именно под руководством Дэвида Prosper сумел закрыть крупнейшую в своей истории сделку, переговоры о которой велись на протяжении восьми месяцев: в феврале 2017 г. компания объявила о заключении договора с консорциумом крупных институциональных инвесторов на покупку займов с платформы в размере $5 млрд в течение следующих двух лет. Лидирующими инвесторами стали Fortress, подразделение New Residential Investment Corp, инвестиционный банк Jefferies, упоминавшийся в этой главе в связи с историей увольнения Рено Лапланша, а также хедж-фонд Third Point. Управление активами осуществляет подразделение Soros Fund Management, фонда, основанного Джорджем Соросом еще в 1969 г. и признанного в 2010 г. самым прибыльным в истории среди всех хедж-фондов. В обмен на покупку займов консорциум получил право и на акции компании: при соблюдении условий сделки кредиторы получат до 35 % акций в Prosper.

Сделка стала возможной благодаря стабильному росту платформы во второй половине 2016 г. и ее впечатляющей доходности по займам, которой удалось достичь, несмотря на все проблемы рынка. Так, в январе 2017 г. чистая доходность портфеля Prosper составила 7,86 %. Сделка с Соросом и другими институциональными инвесторами ознаменовала окончание тяжелого периода для marketplace-кредитования. Теперь, когда крупнейшие инвесторы рынка подтвердили свой интерес к кредитам marketplace-платформ, заключив долгосрочный контракт с одним из лидеров отрасли, есть все основания полагать, что в последующие годы платформы вернутся к стабильному росту и будущему индустрии уже ничего не угрожает.

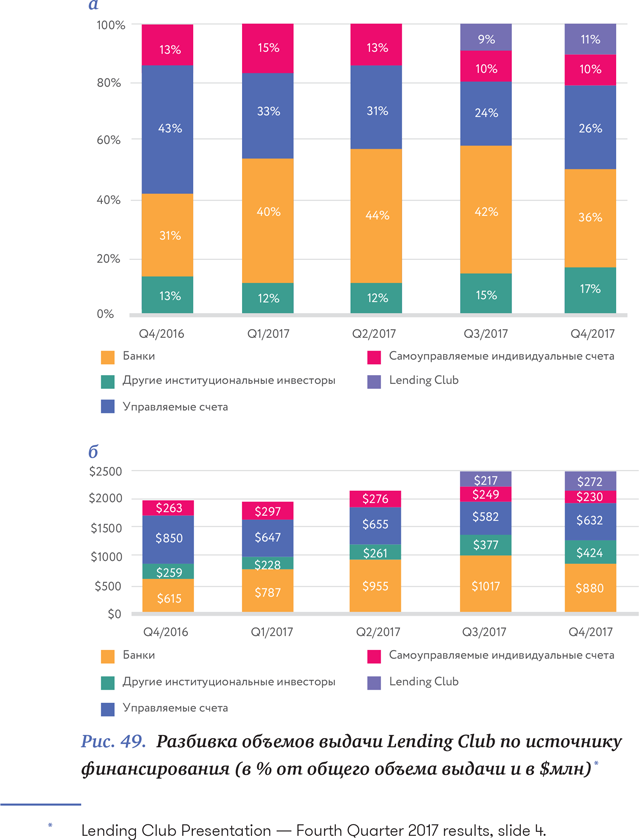

Не остался в стороне и Lending Club – несмотря на то что многие банки прекратили покупки займов после увольнения CEO Lending Club в мае 2016 г., уже к концу года компании удалось вернуть их на платформу. По состоянию на четвертый квартал 2016 г. банки выкупили 31 % займов на платформе, а по состоянию на второй квартал 2017 г. довели долю выкупленных займов до 44 %. Более детально источники фондирования займов на платформе Lending Club можно проследить на рис. 49.

С момента своего основания в середине 2000-х платформы онлайн-кредитования прошли длинный путь от непроверенных концепций до ведущих «поставщиков» займов для фондирования банками. Тот факт, что около половины займов на платформах выкупается профессиональными инвесторами, означает, что платформы достигли зрелости, а также ведут свой бизнес в соответствии со всеми нормами законодательства. Пройдя через кризисный 2016 г., платформы вышли из него существенно сильнее, чем были когда-либо, готовые наращивать объемы выдачи и продолжать делать кредиты доступнее для заемщиков.