Глава 6

Ожидаемая доходность и риски инвестиций в альтернативное кредитование

Длительный и непростой период становления индустрии marketplace-кредитования благополучно завершился в 2017 г. – онлайн-платформы доказали свою эффективность в решении задач финансового сектора и сегодня пользуются всё большим спросом как среди заемщиков, так и среди инвесторов. Как мы уже выяснили, основное преимущество marketplace-игроков с точки зрения заемщиков состоит в том, что не нужно обращаться к неэффективным посредникам (банкам), которые в силу отсутствия у них современных технологий сильно усложняют и затягивают процесс получения кредита. С другой стороны, онлайн-платформы позволяют инвесторам легко и быстро получить доступ к интересному и прибыльному классу активов. Логично, что у всех желающих диверсифицировать свой портфель инвестициями в займы marketplace-платформ возникает вопрос: как правильно осуществлять такие инвестиции, на какую доходность следует ориентироваться и о каких рисках необходимо знать?

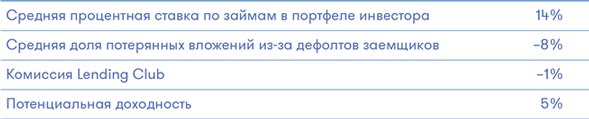

При инвестициях в займы онлайн-платформ необходимо прежде всего понимать, что процентная ставка, предложенная вам при покупке нот, не будет равна полученной в результате доходности. При подсчетах необходимо учитывать ожидаемый уровень дефолтов по займам, а также комиссионный сбор, который платформа получает от своих инвесторов за предоставление услуг. В качестве примера рассмотрим расчет потенциальной доходности займов Lending Club: при годовой процентной ставке в 14 %, ожидаемом уровне списаний по займам 8 % и сервисном сборе 1 % чистая доходность инвестора составит 5 %:

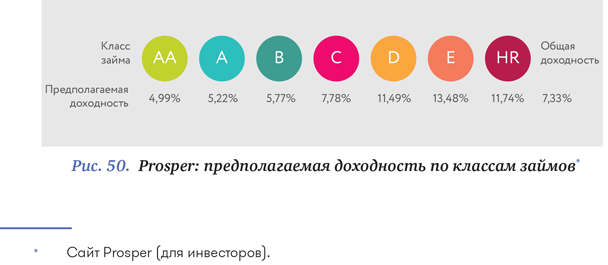

Ниже представлена ожидаемая доходность по классам займов с сайта Prosper, рассчитанная на основе исторических данных за вычетом дефолтов и комиссий платформы. Доходность самых надежных займов класса А, как правило, невысокая – их преимущество в минимальной разнице между процентной ставкой, предлагаемой заемщикам, и непосредственно доходностью инвестора в связи с низкой долей дефолтов в этой категории. Доходность займов классов D-HR может превышать 10 % годовых, однако и риски для них на другом уровне: негативные события в экономике способны сильно сказаться на платежеспособности заемщиков более рискованных классов, поэтому фактическая доля списаний по этим займам может быть существенно выше прогнозируемой.

Необходимо понимать, что доходность для инвесторов может значительно различаться в зависимости от состава их портфеля и уровня его диверсификации (она, как мы уже не раз упоминали, сильно снижает риски и повышает вероятность получить ожидаемую доходность). Именно поэтому делать выводы только на основе усредненных исторических данных не всегда целесообразно. Представленные ниже графики с сайта Lending Club приводят статистику по доходности в зависимости от количества нот в портфеле инвестора. Можно увидеть, что инвестирование в 100+ нот, в которых ноты одного займа составляют не более 1 % от общего объема портфеля, значительно снижает риски потерь для инвестора (всего для 2 % таких инвесторов вложения становятся убыточными). При этом каждый инвестор, купивший хотя бы 200 нот в свой портфель, при условии что ни одна из них не составляла более 0,5 % от активов портфеля, всегда получал положительный доход. Для инвесторов с небольшим количеством нот доходность варьируется существенно больше, чем для обладателей значительного количества нот в разных займах, – по статистике разброс доходности у инвесторов с числом нот в портфеле менее 100 может достигать 15 %, в то время как для более диверсифицированных портфелей отклонение от среднего значения в 5 % обычно составляет не более 2 % (см. рис. 51, 52).

Приведенные выше примеры свидетельствуют о том, что займы marketplace-платформ – интересный и надежный класс активов, который может стать хорошим источником предсказуемого денежного потока для инвесторов.

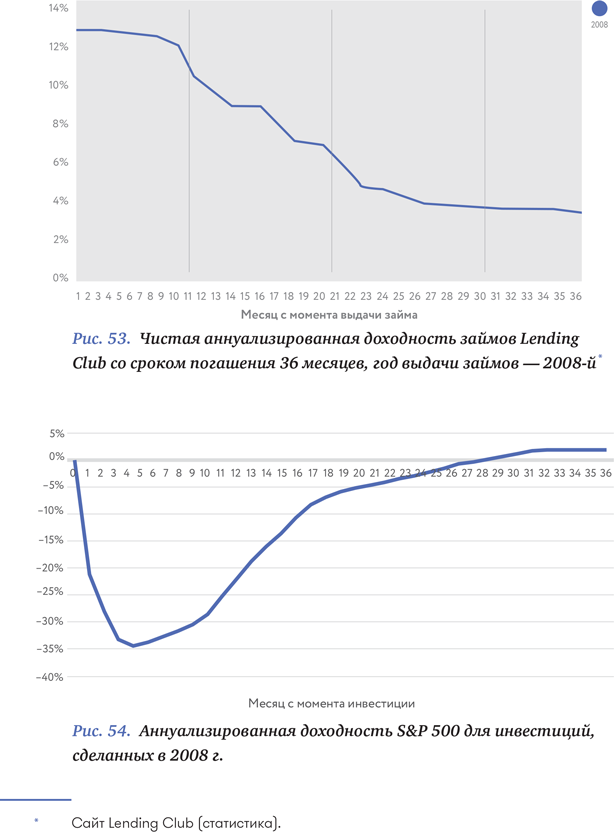

Несмотря на то что платформы marketplace-кредитования начали свою работу в 2006 г. и потому финансовый кризис 2008 г. проходили на очень низких объемах, результаты инвестиций в займы, выданные платформами в то время, наглядно демонстрируют преимущества этого класса активов. Если посмотреть на статистику по займам Prosper или Lending Club в 2006–2008 гг., можно увидеть, что ранние инвесторы в займы этих платформ получили прибыль, несмотря на финансовый кризис 2008 г. Далее представлен пример с сайта Lending Club – как видно из графика, даже в первый год кризиса доходность инвесторов платформы составляла не менее 2 % годовых (см. рис. 53).

Получение инвесторами положительной доходности даже в кризисный период стало большим достижением для первых marketplace-платформ. Этот результат выглядит особенно хорошо в сравнении с результатами фондового рынка – всего за полгода, с мая по ноябрь 2008 г., значение индекса S&P 500 упало практически на 40 %. Доходность инвесторов в портфели корпоративных облигаций ушла в глубокий минус соответственно (см. рис. 54).

Данные, приведенные выше, на первый взгляд кажутся довольно странными – как может портфель необеспеченных займов, предоставленных населению, вести себя лучше, чем портфель корпоративных облигаций с рейтингами от ведущих агентств? Это действительно парадоксальное явление, поэтому для его объяснения обратимся к математике и статистике.

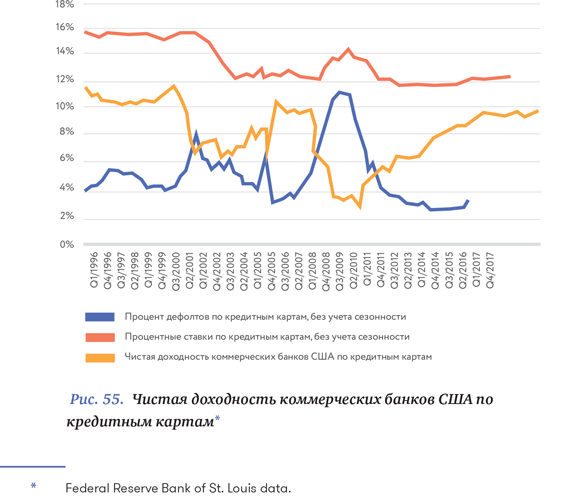

Для того чтобы ответить на поставленный вопрос, необходимо прежде всего разобраться с тем, что представляют собой займы, выдаваемые онлайн-платформами. Кто их берет и какие цели эти люди преследуют? Подавляющее большинство заемщиков на marketplace-платформах берут кредиты для выплат по своим кредитным картам. По сути, эти заемщики уже были одобрены банками и получили свои кредитные карты, а значит, являются людьми финансово грамотными и технологически продвинутыми. Узнав о появлении онлайн-платформ и о том, что их текущую задолженность можно рефинансировать по более низкой ставке, они взяли кредит и выплатили долги перед предыдущими кредиторами. Таким образом, изучив динамику дефолтов по кредитным картам (доступную за период с 1996 г.), можно сделать выводы о том, чего следует ожидать, инвестируя в портфель займов marketplace-платформ. Ниже представлен график исторической чистой доходности по кредитным картам начиная с 1996 г. (см. рис. 55). Даже в кризисные годы доходность по этому виду активов не опускалась ниже 2 %, что очень напоминает результаты онлайн-платформ в первые годы после их основания.

Неслучайно банки, имеющие значительные объемы бизнеса в потребительских кредитных картах, так редко сталкиваются с финансовыми трудностями – если они не берут слишком большое кредитное плечо, то потерять деньги на таком активе сложно. Вот первое подтверждение, казалось бы, парадокса, обозначенного выше.

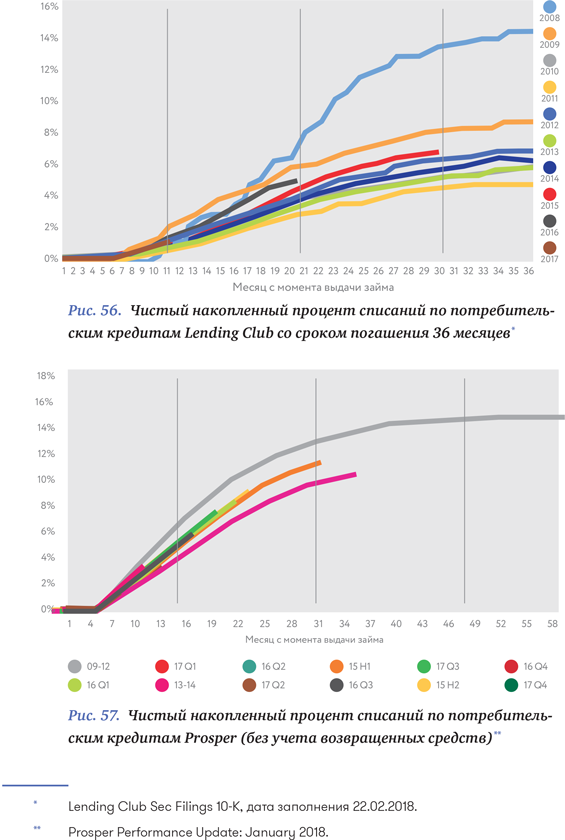

Посмотрим внимательнее, что именно приводит к дефолтам по займам. Очевидно, что состояние экономики напрямую влияет на регулярность выплат по кредитам, в том числе и marketplace-платформ: кризисы приводят к увеличению количества банкротств среди населения, которое лишается стабильного дохода. Человек, который взял заем и изначально планирует вернуть его, то есть не является мошенником, крайне редко перестает платить по кредиту в первые шесть – девять месяцев, поскольку за такой период его материальное положение, как правило, не изменяется. Это подтверждают и данные по дефолтам marketplace-платформ: как видно из графика по списаниям займов, выданных Lending Club, в первые три-четыре месяца их уровень близок к нулю, то есть все заемщики возвращают тело и проценты согласно графику. Начиная с шестого месяца увеличение доли списаний становится более заметным, и после этого уровень дефолтов постепенно возрастает, достигая под конец срока жизни займов примерно 6 %. Когорта 2008 г. значительно отличается от всех остальных – доля списаний среди заемщиков, которые брали кредиты в тот год, превысила 14 % (см. рис. 56). Следует, правда, заметить, что в 2008 г. скоринг онлайн-платформ находился на принципиально другом уровне по сравнению с текущим: им в то время занимались не специалисты, перешедшие работать на платформы из банков, а программисты, что приводило к разного рода несоответствиям моделей и реальности. С 2008 г. скоринг платформ существенно улучшился, и в настоящий момент можно сказать, что он намного превосходит скоринг большинства банков в США.

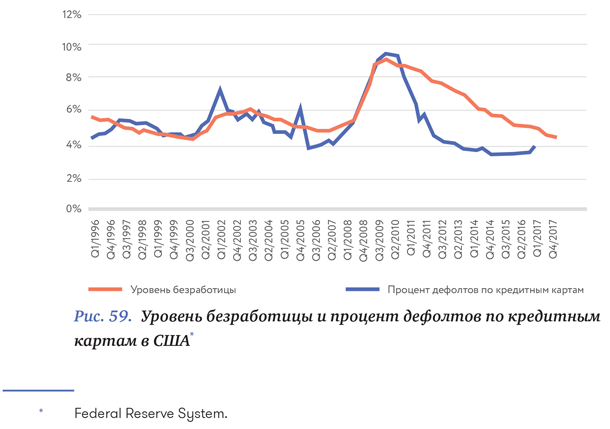

От чего зависят дефолты по кредитам? Дефолт – это социальное явление: в большинстве случаев люди перестают платить по кредитам только тогда, когда теряют работу. Очевидно, что именно во время кризиса наибольшее количество людей подвергается сокращению, поэтому в периоды спада в экономике доля списаний по кредитам будет расти. Для большой статистической выборки идеальной переменной, показывающей потери работы среди населения, является уровень безработицы.

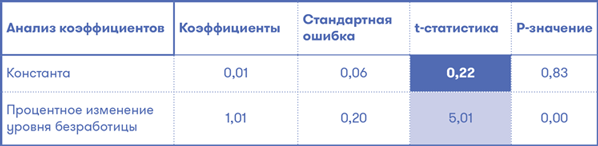

Чтобы подтвердить наличие связи между уровнем безработицы и уровнем дефолтов, мы построили эконометрическую модель на основе исторических данных по безработице и доле списаний по кредитным картам за 22 года (до IV квартала 2017 г.). Некоторые (даже научные) работы также рассматривали подобные модели, однако построение простой линейной регрессии в данном случае приводит к появлению автокорреляции, проверить наличие которой можно с помощью критерия Дарбина – Уотсона: значение теста, близкое к нулю, доказывает ее присутствие в уравнении.

Для того чтобы избавиться от автокорреляции, мы использовали один из наиболее популярных способов – построение регрессии по приращениям – и оценили зависимость изменения уровня дефолтов от изменения уровня безработицы. Полученная функция регрессии выглядит так:

процентное изменение уровня дефолтов = 1,01 × процентное изменение уровня безработицы.

Как видно из таблицы с анализом коэффициентов регрессии, представленной ниже, t-статистика (или в развернутом виде t-критерий Стьюдента) для константы в регрессии меньше критического значения, что делает этот коэффициент статистически незначимым. Именно поэтому в нашей регрессии только коэффициент процентного изменения уровня безработицы имеет право на существование: его t-статистика значительно превышает критические значения.

Исходя из этого, можно сделать вывод о том, что прирост уровня дефолтов по кредитным картам практически равен приросту уровня безработицы. Однако низкое значение R-квадрат говорит о том, что уровень безработицы лишь частично объясняет изменение дефолтов, и поэтому необходимо учитывать в анализе и другие факторы.

График вверху показывает наложение регрессионной модели на реальные данные – как всегда, жизнь преподносит больше сюрпризов, чем показывает регрессия, однако модель дает хорошее представление о том, чего следует ожидать с точки зрения роста дефолтов при соответствующем росте безработицы.

Насколько же увеличится доля списаний по займам marketplace-платформ, если экономика столкнется с еще одной рецессией? График внизу показывает, что уровень дефолтов по кредитным картам вырос со среднего в 3,53 % (2006 г.) до 9,42 % (2009–2010 гг.), что эквивалентно росту в 2,7 раза. Безработица за эти же периоды выросла чуть более чем в два раза. Для сравнения, в более мягкую рецессию 1999–2002 гг. уровень дефолтов вырос с 4,32 % во втором квартале 1999 г. до 7,65 % в первом квартале 2002 г., то есть в 1,8 раза, а уровень безработицы – в 1,3 раза.

На основе приведенных данных можно сделать вывод о том, что в кризис уровень дефолтов по займам увеличится в два-три раза в зависимости от силы рецессии и пропорционально росту уровня безработицы. Важно понимать, что это утверждение справедливо только для платформ с высоким качеством скоринга, использующих самые современные методы оценки своих заемщиков (ведь вывод об увеличении числа дефолтов в два-три раза мы делали на основе выданных банковских карт, а значит, людей, прошедших строгий банковский отбор).

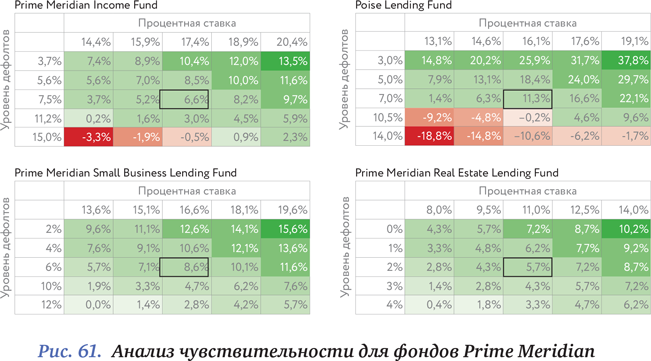

Теперь, имея общее представление об ожидаемом уровне дефолтов в кризисные периоды, рассмотрим возможные сценарии изменения доходности для одного из ярких представителей индустрии – фонда Prime Meridian. Далее представлены таблицы с анализом чувствительности для четырех фондов Prime Meridian Capital Management, которые уже упоминались в нашей книге, – это Income Fund, Small Business Lending Fund, Real Estate Fund и Leveraged Fund. Для более осмысленного анализа необходимо иметь представление о деятельности этих фондов, поэтому перед тем, как перейти к цифрам, познакомимся с профилем каждого из них.

PRIME MERIDIAN INCOME FUND (PMI) – первый фонд, открытый Prime Meridian Capital Management в 2012 г. Он инвестирует в платформы потребительского кредитования – Prosper, Lending Club, Marlette Funding, а также SoFi. Основная цель фонда – достижение высокой доходности при минимизации ее волатильности и сохранении относительно низкого уровня дюрации портфеля (в среднем 1,6 года). Средний рейтинг FICO заемщиков в портфеле фонда составляет более 698 пунктов, их среднегодовой доход превышает $80 000, а общее количество займов, в которые проинвестировал фонд, уже достигло 10 000. С момента основания фонд показывал стабильно высокие финансовые результаты – годовая доходность PMI в 2014 г. составила 7,85 %, в 2015–2016 гг. – 7,13 % и 6,65 % соответственно, в 2017 г. – 4,77 %.

В 2015 г. в результате объединения Prime Meridian Capital Management и компании Poise Lending на рынок вышел Poise Lending Fund, или Leveraged Fund. В отличие от PMI, Leveraged Fund нацелен на получение более высокой доходности за счет использования кредитного плеча (leverage ratio – до 70 %; иначе говоря, на $1 средств инвесторов фонд привлекает до $2,3 в кредит от банков под залог портфеля займов). Фонд инвестирует в высоконадежные потребительские займы таких платформ, как Lending Club, Prosper и других знаковых игроков рынка. Дюрация займов фонда в среднем составляет 1,8 года, средний рейтинг FICO и среднегодовой доход для заемщиков – 697+ и $80 000 + соответственно. Благодаря использованию кредитного плеча значительно увеличивается доходность фонда – в 2016 г. она составила 11,29 %, в 2017 г. – 8,14 %. При этом необходимо помнить, что подобная доходность достигается за счет повышенного уровня риска, который принимает на себя Leveraged Fund.

Помимо фондов, инвестирующих в потребительские займы, Prime Meridian Capital Management открыла еще два фонда, нацеленных на сегмент кредитования малого бизнеса и недвижимости.

PRIME MERIDIAN SMALL BUSINESS LENDING инвестирует в займы таких платформ, как Funding Circle, Biz2Credit и Lending Club (последняя, хотя и специализируется на потребительских займах, предоставляет и займы для малого бизнеса). Сроки выплаты займов составляют от 6 до 60 месяцев, среди видов займов – стандартные срочные, кредитные линии и факторинг. Как и в случае с потребительскими платформами, фонд покупает займы непосредственно у игроков, с которыми он заключил долгосрочные контракты. Доходность фонда стабильно высока: в 2015–2016 гг. она составила 9,29 % и 8,58 % соответственно, в 2017 г. – 7,60 %. Фонд обеспечивает высокую диверсификацию – в его портфеле более 1000 займов.

PRIME MERIDIAN REAL ESTATE LENDING FUND, открытый в 2016 г., – первый фонд в своем роде, специализирующийся на платформах онлайн-кредитования недвижимости. Основная цель фонда – получение годовой чистой доходности на уровне 7–8 % за счет инвестиций в займы под залог коммерческой или жилой (но незаселенной) недвижимости. Средний срок жизни займа фонда составляет 12 месяцев. Prime Meridian Real Estate Lending Fund поддерживает LTV (соотношение суммы займа к стоимости залога) на уровне 65 % для большей сохранности средств своих инвесторов. Доходность фонда за 2016 г. составила 7,62 %, за 2017 г. – 8,00 %, при этом все займы обеспечены залогами недвижимости.

Теперь, имея представление о фондах Prime Meridian Capital Management, можно приступить к анализу чувствительности ожидаемой доходности каждого из фондов соответственно.

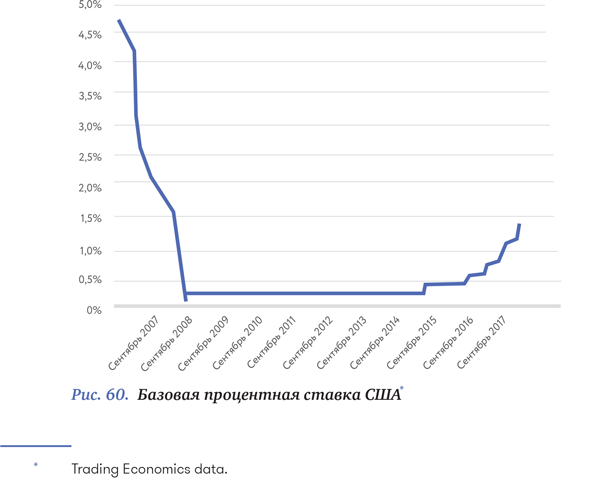

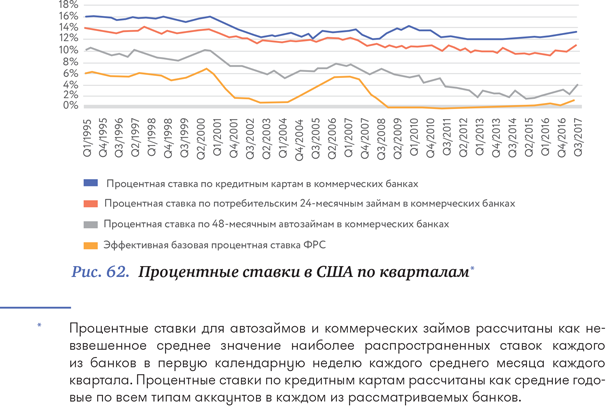

Прежде всего обратимся к методике проведения стресс-тестов. Динамика фондов определяется двумя ключевыми параметрами: процентной ставкой и уровнем дефолтов, которые и являются основными переменными в анализе чувствительности. Процентная ставка по займам – величина достаточно стабильная и не имеет ярко выраженной корреляции с экономическими циклами. Основной фактор, влияющий на этот показатель, – процентная ставка ФРС США. В случае резкого снижения базовой ставки платформы будут вынуждены соответственно понизить ставки по своим кредитам, что приведет к падению доходности инвесторов. Однако в текущих условиях такая ситуация маловероятна: в течение многих лет после финансового кризиса 2007–2008 гг. базовая ставка США сохранялась на минимальном уровне в 0–0,25 % с целью увеличения объемов кредитования и, как следствие, стимулирования рынка. Лишь в 2015 г. ФРС впервые решилась на повышение ставки на 0,25 %, что ознаменовало bold upper периода восстановления экономики. В 2017 г. ФРС трижды повышала базовую ставку – в марте до 0,75–1,00 %, в июне до 1,00–1,25 % и в декабре до 1,25–1,50 %, что по-прежнему существенно ниже докризисных показателей.

Сегодня экономика США находится на стадии роста: рынок труда восстановился, а безработица снизилась до исторических минимумов, что способствует увеличению кредитоспособности домохозяйств. На минимальном уровне находятся также просрочки и дефолты по различным классам активов – рынок потребительского кредитования не перегрет и постепенно восстанавливается, рынок недвижимости устойчиво растет, то же касается и рынка корпоративного кредитования. При таких условиях вероятность снижения базовой ставки в ближайшем будущем невелика.

Уровень дефолтов – величина более подвижная и, как мы уже показывали, напрямую связана с общей ситуацией в экономике, поэтому может сильно колебаться в зависимости от фазы цикла. Рецессии приводят к увеличению количества безработных, лишающихся возможности производить регулярные выплаты по своим кредитам. Как именно такие дефолты влияют на доходность фонда? Каждый месяц в фонды поступают погашения по займам, поскольку займы marketplace-платформ являются амортизируемыми, то есть заемщики выплачивают в рамках равных ежемесячных платежей как тело, так и проценты кредита, что выгодно отличает данный вид займов от неамортизируемых кредитов, которые подразумевают единовременную выплату тела займа в конце оговоренного срока (на рыночном жаргоне они называются bullet). Такие займы могут быть более удобными для заемщиков за счет небольших ежемесячных выплат, однако более рискованными для инвесторов, потому ставки для них обычно выше. Амортизируемые же займы гораздо лучше «переносят» рост дефолтов, потому что к моменту наступления дефолта значительная часть тела займа уже, как правило, выплачена заемщиком.

В качестве предпосылок в модели использовались комиссии Prime Meridian – management fee, servicing fee и success fee, которые незначительно различаются от фонда к фонду. Так, Leveraged Fund берет дополнительную комиссию за обслуживание leverage, а комиссия «за результат» у этого фонда на 10 % превышает аналогичную комиссию Income Fund. Для каждого из фондов подразумевается 100 %-ное реинвестирование всех полученных средств (за вычетом комиссий фонда). Предпосылки соответствуют реальному положению вещей в каждом из фондов и соотносятся с представленной в отчетах фондов информацией.

Согласно полученным данным, результаты фондов достаточно устойчивы даже при критических значениях уровней дефолтов по займам. При текущем уровне ставок фонды показывают отрицательную доходность только при росте дефолтов в два раза (см. нижнюю строку в каждой из таблиц) и более, что соответствует ситуации сильного экономического кризиса, когда почти все другие классы активов неизбежно уйдут в глубокий минус. Достаточно вспомнить, что даже в 2008 г., на пике финансового кризиса, доля списаний среди заемщиков Lending Club лишь незначительно превысила 14 % (частично ввиду отсутствия грамотного скоринга), а уже в 2009 г. опустилась до примерно 9 %, что лишь в полтора раза больше стандартного уровня дефолтов на сегодня (~6 %). Кроме того, необходимо учитывать, что приведенная в анализе доля списаний в портфеле означает полные потери без учета возможных взысканий с заемщиков. В реальности же для всех типов займов существует определенный recovery level – объем средств, который удастся взыскать с заемщика в случае дефолта, что обычно происходит при участии коллекторского агентства. Для необеспеченных займов marketplace-платформ (к ним относятся потребительские займы и займы малому бизнесу) данный объем может превышать 10 %, а для займов под залог недвижимости – 90–100 % за счет реализации залога.

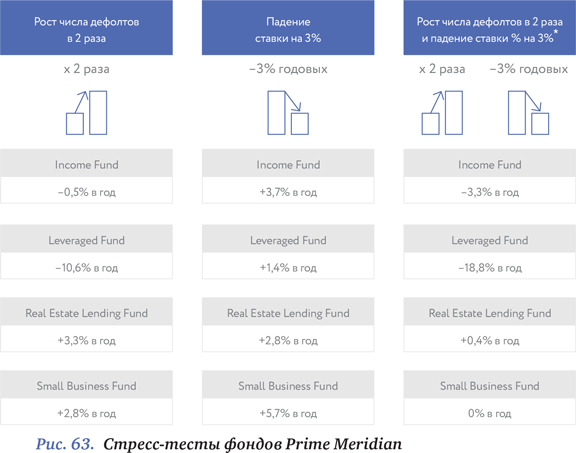

Рассмотрим подробнее конкретные кризисные сценарии и влияние изменений в экономике на каждый из фондов Prime Meridian.

Предположим, в мире разразился очередной финансовый кризис, который ударил по рынкам с той же силой, что мировой кризис 2008–2009 гг., – на фоне этих событий количество банкротств среди населения резко увеличилось и привело к росту уровня дефолта в два раза по сравнению с нынешними показателями. В ситуации масштабного экономического кризиса Real Estate и Small Business Lending Funds, согласно проведенному нами анализу чувствительности, продолжают показывать положительную доходность. Доходность Income Fund опустится чуть ниже нуля – инвесторы не смогут заработать на своих вложениях, однако и существенных потерь не понесут. Сильнее всего рост дефолтов отразится на Leveraged Fund за счет наличия в нем кредитного плеча: максимальная ожидаемая просадка доходности составит –11 %. Это результаты теста, а каковы будут последствия в реальности, предсказать практически невозможно, но, по крайней мере, понятно, чего стоит ожидать.

Второй рассматриваемый нами сценарий связан с понижением процентной ставки по займам вследствие понижения процентной ставки ФРС. Ниже представлена динамика изменения эффективной процентной ставки ФРС, а также процентных ставок по разным типам займов.

Вторым сценарием в анализе чувствительности мы рассматривали снижение процентной ставки на 3 %, что может случиться при значительном понижении базовой ставки ФРС, крайне маловероятном при ее нынешнем низком уровне. Для реализации такого сценария необходимы сперва резкое повышение ставки, которое может обосновываться экономическим ростом и стабильной инфляцией, а затем экономический спад, что вынудит ФРС снижать ставку. Подобный сценарий выглядит маловероятным в текущих условиях, однако должен быть принят во внимание в нашем анализе. При снижении процентной ставки и неизменности дефолтов доходность всех фондов и вовсе останется положительной. Отсюда можно сделать вывод о том, что доходность лишь в очень малой степени чувствительна к изменениям этого показателя и сама по себе монетарная политика ФРС не несет существенных рисков для marketplace-фондов.

Наконец, последний и самый негативный сценарий – рост уровня дефолтов и одновременное снижение процентной ставки. Подобную динамику можно было наблюдать во время финансового кризиса 2008–2009 гг., когда рост безработицы и соответствующий рост уровня дефолтов привели к необходимости снизить базовую процентную ставку ФРС до минимума в качестве контрмер, чтобы стимулировать банки выдавать больше кредитов и таким образом способствовать экономическому росту. При таком сценарии Real Estate Lending Fund все еще будет показывать положительные результаты, а ожидаемая доходность инвесторов Small Business Lending Fund остановится на нулевом уровне. Фонды, инвестирующие в потребительские займы, с большой долей вероятности покажут отрицательные результаты. Тем не менее потери Income Fund вряд ли будут значительными по сравнению с рынком корпоративных облигаций, чего, к сожалению, нельзя сказать о Leveraged Fund, однако он изначально рассчитан на инвесторов, склонных к повышенному риску (см. рис. 63).

Наблюдения, представленные в этой главе, на первый взгляд кажутся довольно необычными – ведь, несмотря на то что онлайн-платформы предлагают своим пользователям необеспеченные займы с высокой доходностью, инвестор с большой долей вероятности получает прибыль даже в кризисных условиях, когда инвестиции в другие активы могут приносить убытки от 20 % и более. Тем не менее этому факту находится несколько логичных объяснений.

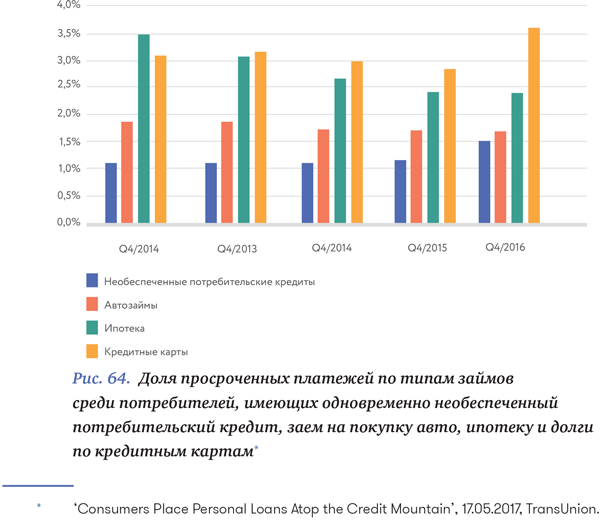

Дело в том, что потребительские займы находятся в приоритете у заемщиков, испытывающих трудности с выплатами по своим кредитам. В ситуации, когда необходимо выплачивать долги сразу по нескольким типам займов, люди предпочитают погасить сначала потребительские кредиты. На втором месте находятся автокредиты и лишь потом ипотека и кредитные карты.

Автокредиты традиционно являлись приоритетом для заемщиков – тот, кто хоть раз бывал в США, прекрасно знает, что за пределами Манхэттена без автомобиля делать абсолютно нечего. Найти альтернативу машине в большинстве городов США до сих пор невозможно, именно поэтому заемщикам приходится регулярно платить по автокредитам, чтобы не лишиться своего основного средства передвижения. Следом за автозаймами исторически шли выплаты по ипотеке и лишь затем – по кредитным картам. Однако в период Великой депрессии (так в США принято теперь называть не только кризис 1929–1932 гг., но и кризис 2008–2009 гг.) тенденции изменились – ипотечный кризис привел к приоритизации выплат по кредитным картам, поскольку недвижимость обесценилась и долги по ипотеке превысили стоимость самого залога. Население предпочитало поддерживать ликвидность с помощью банковских карт, чтобы оплачивать свои регулярные счета. Лишь в начале 2014 г., когда рынок недвижимости восстановился и стабилизировался, распределение выплат по разным видам кредитов вернулось к первоначальному.

Потребительские кредиты, то есть прямые займы населению с заранее оговоренным графиком платежей, хоть и существовали на рынке в течение долгого времени, ранее не учитывались в аналитических отчетах из-за их небольшого количества. В связи с ростом этого сегмента Transunion, одно из трех основных американских кредитных бюро, решило провести исследование и изучить значимость потребительских кредитов для заемщиков. Полученные результаты не соответствуют ожиданиям, но их можно логически обосновать: люди в первую очередь отдают свои потребительские кредиты. Приоритизация этого типа кредитов перед остальными может быть связана с относительно коротким сроком жизни таких займов (обычно не более 30 месяцев). По данным за IV квартал 2016 г., средний срок их жизни составил 28 месяцев – в два раза меньше 60 месяцев для автокредитов и несравнимо меньше 230 месяцев для ипотеки. В этом случае срабатывает простая человеческая психология: для заемщика, испытывающего большие трудности с выплатами по всем своим кредитам, легче целиком погасить хотя бы один из них. Закрыть долги по автокредитам и ипотеке значительно сложнее, а кредитные карты и вовсе не имеют конкретного срока погашения, поэтому заемщики выбирают именно потребительские займы в качестве своего «мотиватора».

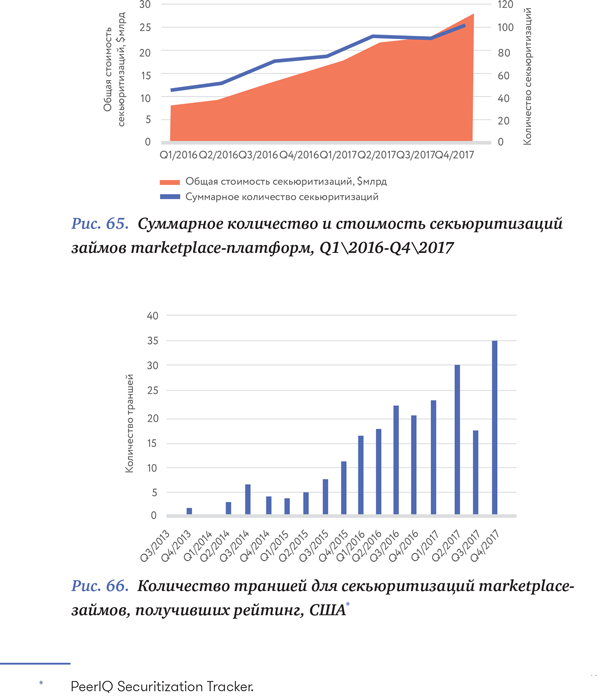

Таким образом, существуют вполне разумные обоснования привлекательности займов marketplace-платформ как инвестиционных активов – они могут приносить стабильно высокую доходность на уровне 6–8 % при относительно низком уровне риска. В качестве дополнительного подтверждения можно привести статистику по секьюритизациям этих займов. Еще три года назад агентства не решались присваивать им рейтинг, поскольку не имели четкого представления о том, как вообще можно оценивать этот новый вид активов. Сегодня общее количество секьюритизаций на рынке превышает 100, а их объем – $28 млрд. Многие из читателей в этот момент наверняка подумают: вот и сюда добрались, значит, история 2008 г. повторится, и рынок опять рухнет. Однако проблема кроется не в самой секьюритизации как инструменте привлечения финансирования, а в том, какие именно займы секьюритизируют.

Из-за финансовой и юридической сложности секьюритизации для понимания большинством людей принято считать, что «ничего хорошего от этих секьюритизаций ожидать не стоит». При этом многие люди не ждут ничего хорошего и в целом от акций. Когда я, Михаил Лобанов, работал в управляющей компании «Альфа-Капитал», в моем отделе прямым номером телефона был старый номер компании, стоявший на инвестиционных чеках тогда еще ЧИФ «Альфа-Капитал» (кто-то, может, помнит о существовании таких чековых инвестиционных фондов – до наших дней дожил, насколько мне известно, только ЧИФ «Альфа-Капитал», который был конвертирован в один из ПИФов и чеки которого можно было обменять на паи). Задерживался я на работе регулярно, секретарь уходил, а телефон продолжал звонить. Я поднимал трубку и слышал голос: «Алло, я тут шкаф разбирал, нашел эти, ну как их, акции, чего мне с ними теперь делать?» Я сообщал, что каждый чек можно обменять на паи, а потом продать. Стоили эти чеки, правда, совсем недорого: около 100 рублей за штуку, а находили их люди по три, пять, семь штук, в общем, не космические деньги. После того как я сообщал, сколько эти чеки стоили, в трубке зачастую слышалось: «А ну их к черту все эти ваши акции, напридумывают тоже…» и пара матерных слов в завершение. Звонки эти меня, как ни странно, не только не раздражали, но даже забавляли: было интересно узнать, что люди думают об индустрии и что уровень их финансовой грамотности в большинстве случаев ниже плинтуса.

Так что не спешите ругать секьюритизацию. Это просто финансовый инструмент, который нельзя оценить в отрыве от того, что именно секьюритизируется, – им надо уметь пользоваться и применять его в благих целях. То, что ряд инвестиционных банков в 2008 г. заигрался в секьюритизации, не делает этот инструмент бесполезным или плохим. Потерять деньги можно и на облигациях (история помнит Майкла Милкена и инвестиционную компанию Drexel Burnham, однако этот пример 30-летней давности не так известен в широких кругах, а книги про фондовые рынки даже финансисты читают нечасто), и на акциях (здесь примеров еще больше: чего стоит один только Джесси Ливермор, который несколько раз зарабатывал и терял миллионные состояния на биржевых спекуляциях – однако подобные истории также знакомы только читателям профессиональной литературы), и на опционах (нобелевские лауреаты (и это не фигура речи, а факт) по оценке опционов из фонда Long Term Capital Management блестяще справились с этой задачей), и на любом другом финансовом инструменте. Так что не надо сарказма: секьюритизация, хотя и сложнее традиционных финансовых инструментов, но работает в зависимости от того, к чему ее применять.

Я всегда оцениваю книги, которые читаю, по простому критерию – стал ли я умнее после их прочтения? Поэтому для того, чтобы каждый читатель этой книги мог сказать, что понимает принципы секьюритизации, мы кратко изложим их ниже.

Что же такое секьюритизация? Мы не будем вдаваться в детали, отвечая на этот вопрос, поскольку есть прекрасные книги именно по данной теме, – прочитав 600 страниц, вы станете специалистом по этому рыночному инструменту. В нашей книге мы объясним секьюритизацию на «живом примере». Представьте, что вы инвестиционный фонд и покупаете займы на Lending Club и Prosper, которые соответствуют определенным критериям. Вы набираете большой объем этих займов, например $500 млн со средним ожидаемым доходом по ним в 7 % годовых с учетом дефолтов. Далее передаете владение этими займами специально созданной компании, выпускающей ценные бумаги разных классов, например такие:

● 350 млн класса А с доходностью 4 % годовых;

● 100 млн класса B с доходностью 6 % годовых;

● 50 млн класса C, так называемый equity tranche.

Не вдаваясь в подробности и не вводя дополнительные термины, скажем только, что, если с займами что-то пойдет не так, сперва удар на себя примут бумаги класса C, затем бумаги класса B и лишь потом бумаги класса А. В том случае, если доля дефолтов вырастет настолько, что инвесторы в бумаги класса С потеряют все деньги, а инвесторы класса B вернут себе только половину вложенного, инвесторы в бумаги класса A все равно получат свой доход. Эта очень упрощенная схема тем не менее дает представление о том, что ничего плохого в самой конструкции нет. Заработают инвесторы деньги или потеряют, зависит только от регулярности выплат заемщиков.

Отвечаем на последний вопрос: на чем же зарабатывает организатор секьюритизации? На том, что купил займов на $500 млн и продал их за бóльшую сумму (в нашем примере это для простоты не учтено), поскольку теперь торгуемая ценная бумага получает дополнительную ликвидность, рейтинг от агентств и прочие преимущества, а не просто представляет компанию с большим числом займов на балансе.

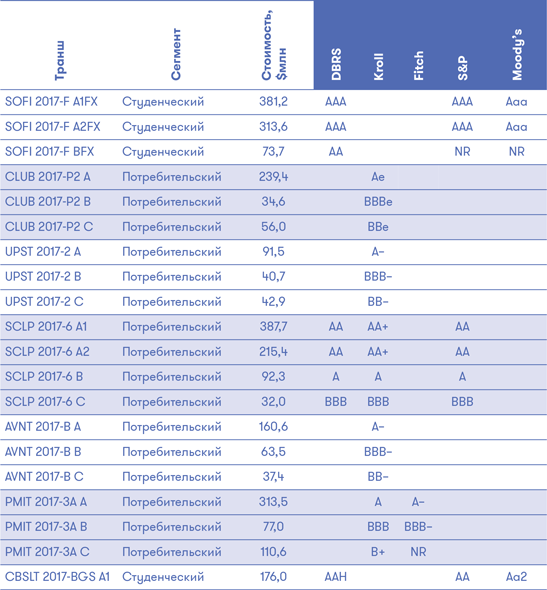

Теперь, получив более четкое представление об этом финансовом инструменте, вернемся к секьюритизациям займов онлайн-платформ: за один только четвертый квартал 2017 г. целых 35 траншей получили рейтинг от различных агентств. Среди платформ, чьи займы были превращены в рейтингованные ценные бумаги, – Lending Club, Prosper, SoFi, Common Bond, Avant, Marlette Funding, Upstart и Mosaic.

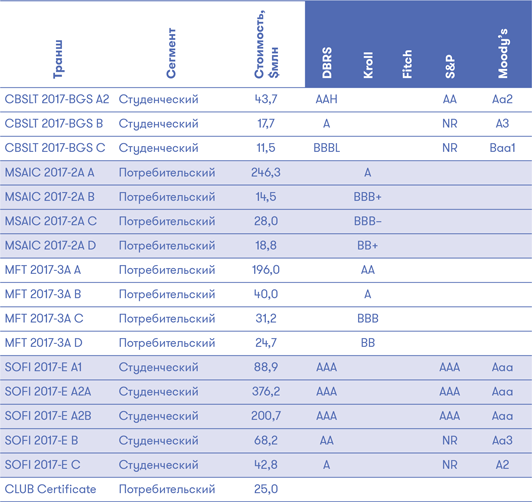

Ниже представлен более подробный список секьюритизаций, проведенных в четвертом квартале 2017 г. Некоторые из них получили рейтинги топовых агентств. К примеру, Moody’s оценил секьюритизацию займов SoFi на уровне Aa3 (один из наиболее высоких рейтингов, которые могут быть присвоены ценным бумагам). SoFi, известная большим объемом секьюритизаций, получила высокие рейтинги и от других агентств – DBRS, Kroll и S&P. Fitch и Kroll присвоили рейтинги секьюритизациям с займами Prosper, что также свидетельствует об их надежности. Секьюритизации студенческих займов CommonBond получили рейтинги сразу от трех агентств. Остальные вышеупомянутые игроки были высоко оценены агентством Kroll. При этом более ранние секьюритизации регулярно подвергаются пересмотру, что гарантирует своевременное информирование инвесторов и их безопасность.

Приведенные выше примеры и аргументы позволяют нам сделать вывод о том, что marketplace-кредитование представляет собой весьма перспективный и надежный класс активов: слишком уж опасаются рейтинговые агентства повторить ошибки 2006–2007 гг. и потому присваивают рейтинги крайне осторожно. Высокая доходность этих займов по сравнению с другими классами активов объясняется новизной самой бизнес-модели marketplace-кредитования – поскольку многие инвесторы еще не разобрались в механизмах работы онлайн-платформ и потому не рискуют вкладывать свои средства в займы marketplace-игроков, капитала в данном классе активов пока недостаточно. В результате капитал, который сейчас присутствует на этом рынке, получает «премию за новизну класса активов». Тем не менее необходимо помнить, что с приходом на рынок институциональных инвесторов (таких как Soros Fund Management, Jefferies и других), а также с увеличением числа банков на платформах процентные ставки для заемщиков будут постепенно снижаться. С большой вероятностью в ближайшие 5–10 лет ставки все еще останутся привлекательными для инвесторов, однако ближе к концу периода приблизятся к ставкам по инструментам с фиксированной доходностью и с аналогичными рейтингами, то есть 2–4 % годовых.

В настоящий момент существует хорошая возможность в течение следующих 5–10 лет получать аномально высокую доходность в расчете на принимаемый риск в таком классе активов, как инвестиции в займы онлайн-платформ. Ну а спустя десятилетие, уверены, будет найден другой выгодный класс активов, и мы, Target Asset Management, обязательно позаботимся о том, чтобы он стал доступен для российских инвесторов.