Глава 7

Как инвестировать в альтернативное кредитование

Несмотря на то что вся концепция marketplace-кредитования была создана для упрощения получения кредита и предоставления доступа к инвестициям в займы, юридическая сторона инвестирования, к сожалению, сильно осложнена из-за жесткого регулирования со стороны SEC США. В настоящий момент вкладываться в займы в качестве физического лица могут только граждане США. У иностранных граждан есть возможность инвестировать в займы онлайн-платформ только через специальные фонды, ориентированные на инвестиции в marketplace-кредитование.

Один из самых крупных фондов находится под управлением компании MW Eaglewood, которая уже не раз упоминалась в этой книге. Американская управляющая компания Eaglewood Capital Management была основана в 2012 г. в Нью-Йорке и стала одним из первопроходцев инвестирования в займы онлайн-платформ. В 2014 г. управляющая компания Marshall Wace приобрела контрольный пакет акций Eaglewood и создала MW Eaglewood с отделениями в США и Великобритании, специализирующуюся на инвестициях в marketplace-кредитование. Под управлением MW Eaglewood находится один из крупнейших среди ныне существующих фондов альтернативного кредитования – P2P Global Investments с объемом активов более $1 млрд. Он предоставляет свои услуги не только в странах, где базируется управляющая компания, но и в Австралии и Новой Зеландии. Следом за Eaglewood Capital Management последовало создание других управляющих компаний, таких как Prime Meridian Capital Management и Colchis Capital Management.

Поскольку сегодня такие фонды – единственная возможность для граждан Российской Федерации инвестировать в этот класс активов, то встает вопрос: на что ориентироваться при выборе соответствующего фонда? Разумеется, деятельность всех фондов регулируется SEC, и у абсолютного большинства из них есть администраторы и аудиторы, что позволяет максимально обезопасить инвесторов от ненужных рисков. Фонды в основном предназначены для аккредитованных инвесторов, вкладывающих в них от $100 000 и более, – такой барьер позволяет отсечь розничных клиентов, при работе с которыми к фондам применяется другое, более сложное регулирование. В том случае, если вы соответствуете этому основному критерию и можете стать инвестором, вам необходимо учесть ряд важных факторов, отличающих один фонд от другого и напрямую влияющих на вашу потенциальную доходность и уровень рисков. В этой главе мы сосредоточимся именно на деталях.

Совет от Михаила Лобанова: «Знание, которое стоило мне много денег (а отец внушал мне, что “образование – это платная услуга”), заключается в том, что не так важна доходность фонда, как тот аудитор, который ее подтвердил. На заре моих инвестиций в фонды мы с моими партнерами изобрели прекрасную математическую модель, призванную отобрать лучшие фонды. Мы учли все экономические параметры, построили регрессии и были уверены, что отбираем лучших. Доходность прошлых периодов также это подтверждала: финансовые показатели стабильные, фонды успешно проходили кризисы, имели длительную историю. Мы забыли лишь выяснить, кто был аудитором данных фондов. В результате из 20 отобранных нами фондов мы “попали” на два случая мошенничества – аудитор оказался аффилирован с управляющей компанией и все цифры доходности, на которые мы ориентировались, просто “нарисовал”. В тех фондах мы потеряли почти все вложенное – возврат составил по несколько центов на доллар. Поэтому совет № 1: всегда изучайте аудитора, и, если это известная международная компания, считайте, что вы уже сняли много рисков».

Вернемся теперь непосредственно к экономическим параметрам.

Первое глобальное различие между фондами – их инвестиционная стратегия, которая может быть активной или пассивной. Пассивные фонды вкладывают средства своих инвесторов в займы онлайн-платформ пропорционально тому, сколько сами платформы выдают займов с конкретным рейтингом: таким образом, их задача – всего лишь дать инвесторам доступ к этим займам. Аллокация таких фондов будет меняться с изменением выдачи самой платформы: если платформа решит наращивать долю рискованных займов, то же самое будет происходить и с фондом.

Активные же фонды сами выбирают займы для инвестиций и регулярно обыгрывают пассивные (что далеко не всегда происходит на фондовом рынке). Это связано с рядом объективно сложившихся проявлений неэффективности, присутствующих на рынке marketplace-кредитования. К примеру, платформы не имеют права дискриминировать пользователей по месту проживания, в то время как активные фонды могут выбирать заемщиков только из благополучных районов. Другой пример – активные фонды могут не инвестировать в займы тех, кто допустил просрочки за последние семь лет, или же тех, кто за время кредитной истории совершил правонарушения, в то время как платформы зачастую выдают им займы с более низким кредитным рейтингом (значит, и в портфеле пассивных фондов такие займы будут присутствовать).

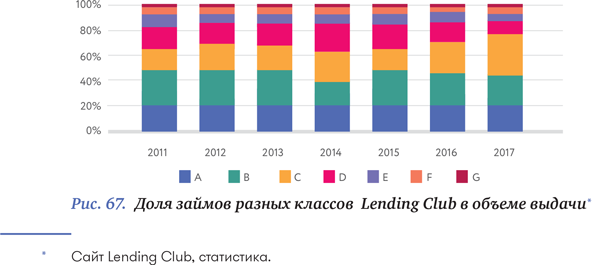

Ниже представлена статистика по выдаче займов разных классов с сайта Lending Club. По данным за 2017 г., 45 % займов, выданных платформой, относятся к классу A и B; следом идут займы класса C, объем выдачи которых стабильно увеличивался в последние годы и в 2017-м составил 34 % от общего объема.

Платформы не приветствуют активные фонды именно из-за их способности обыгрывать пассивные: они выбирают лучшие займы для инвестиций, оставляя на платформе займы похуже, для которых ей также нужно находить инвесторов. Вот почему с 2015 г. активные контракты практически не подписываются и сохранились только с давно существующими управляющими компаниями, оказывающими значительное влияние на платформы, – пересматривать такие контракты невыгодно для самих платформ, не желающих рисковать потерей крупных институциональных инвесторов.

Как же узнать, в каком стиле работает фонд перед тем, как инвестировать в него? Всегда необходимо созваниваться с управляющим фондом и задавать ему все интересующие вас вопросы безо всякого стеснения – это в порядке вещей. Если управляющий не готов тратить время на общение и разъяснение вам важных моментов, подумайте, нужно ли с ним связываться. При выборе управляющей компании для партнерства мы провели детальный анализ их деятельности и, разумеется, фонды Prime Meridian имеют активный подход в выборе займов как одна из старейших управляющих компаний. Это очень важно для достижения лучшей доходности.

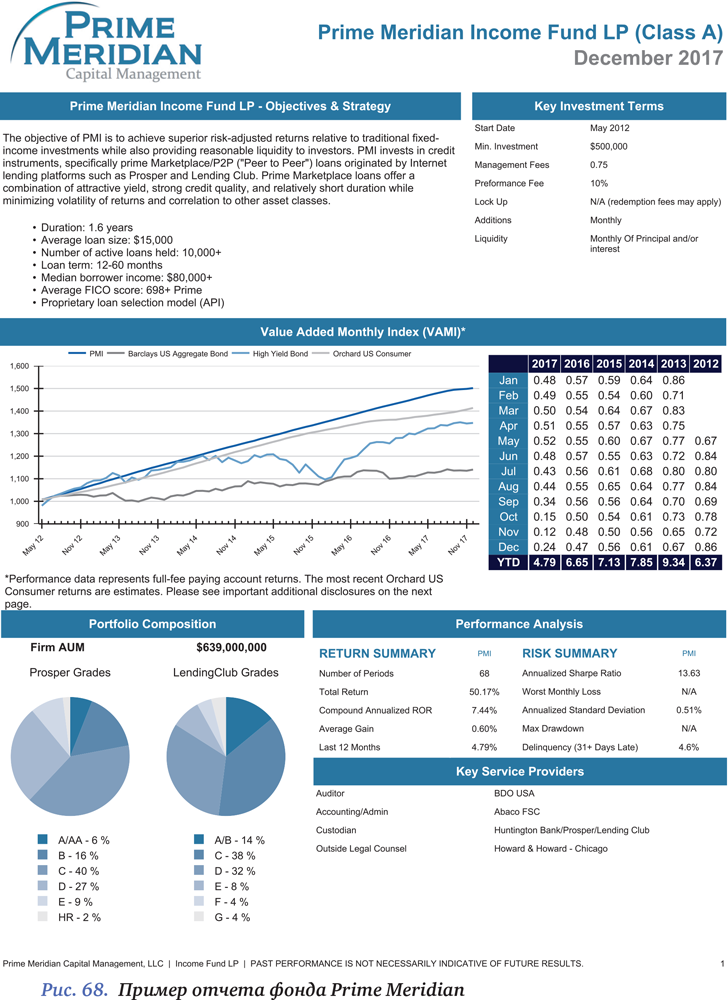

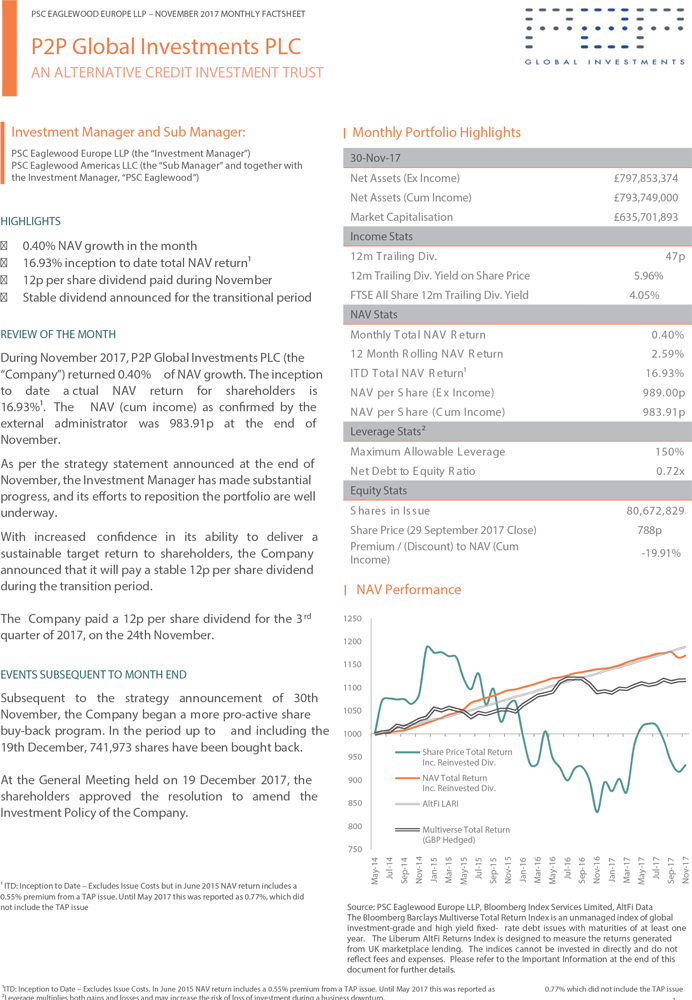

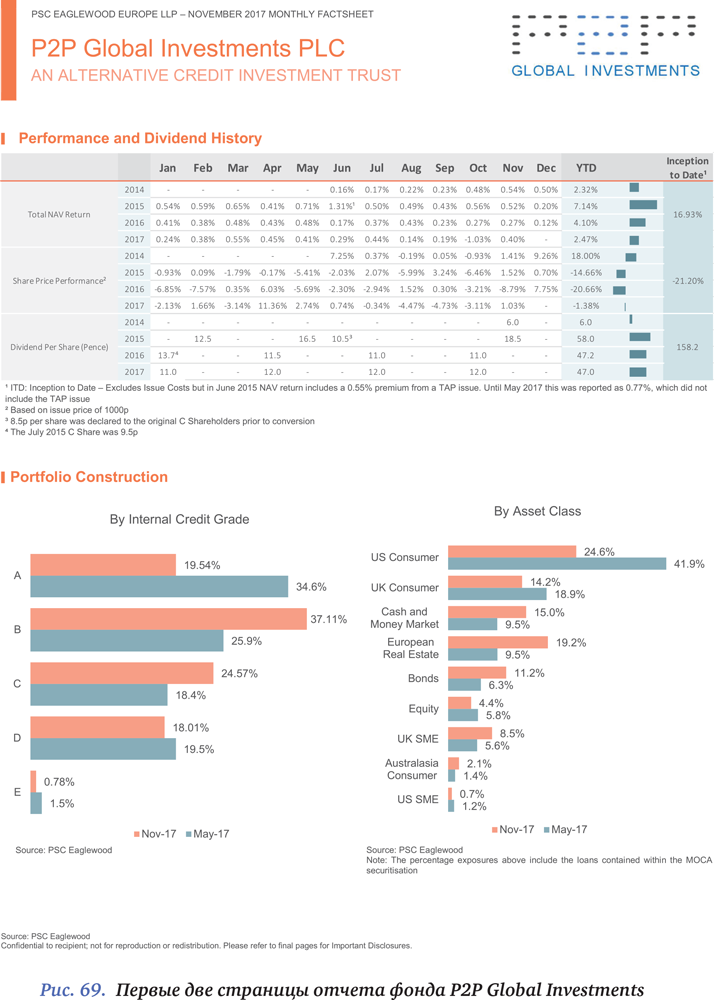

Каждый фонд, независимо от выбранной стратегии, выпускает ежемесячные отчеты с подробной информацией о своем портфеле. Далее представлены примеры таких документов для фондов Prime Meridian и P2P Global Investments. Как видим, отчет включает в себя всю информацию, которая может заинтересовать потенциального инвестора, в том числе данные о составе портфеля, рисках, сервис-провайдерах и, конечно же, исторической доходности за период с основания фонда до последнего доступного месяца. Такой отчет может получить любой аккредитованный инвестор, запросивший его на сайте управляющей компании.

Доходность – основной показатель, на который обращает внимание будущий инвестор фонда. Так как большинство займов являются неликвидными и не имеют публичного рынка, где на них могла бы сложиться цена, то, по сути, доходность фонда определяет разницу в оценках портфеля займов в текущем месяце по отношению к предыдущему месяцу. Несмотря на то что историческая доходность не гарантирует получение прибыли в будущем, стабильные положительные результаты дают инвесторам определенную уверенность и свидетельствуют об умении фонда грамотно управлять привлеченными средствами. Однако необходимо учитывать, что есть разные методы подсчета доходности: мы рассмотрим четыре основных, использующихся сегодня фондами альтернативного кредитования. Хотя все четыре метода проходят аудит у большинства крупных аудиторских компаний, не каждый из них правильно применяется при оценке доходности фондов, инвестирующих в займы онлайн-платформ, и, как следствие, они могут показывать довольно существенные различия в результатах.

Первый метод – метод начисления по кривой потерь (Loss Curve Accrual Method). Он используется большинством администраторов фондов и признается как аудиторами, так и институциональными инвесторами. В основе методики лежит дисконтирование портфеля исходя из таблиц дефолтов, которые предоставляются платформами. Для дисконтирования фонд использует средний срок займов в своем портфеле – рассчитывается средний возраст портфеля, выводится соответствующий коэффициент, после чего на него умножается стоимость всех займов и получается итоговая оценка портфеля. Такой подход имеет множество преимуществ и один существенный недостаток, проявляющийся при привлечении фондом большого объема новых средств, – средний срок займов в портфеле резко уменьшается, кривая потерь принимает более пологую форму, вследствие чего фонды переоценивают свою доходность. Если же приток инвестиций замедляется (или, что еще хуже, объем изъятых средств превышает новые вливания), кривая потерь резко набирает крутизну (помните, как выглядят кривые накопленных дефолтов? Первые шесть месяцев они практически равны нулю, затем разом начинают возрастать), что приводит к агрессивному дисконтированию. Некоторым фондам пришлось столкнуться с негативными последствиями использования такого метода, например Lending Club LC Advisors пришлось закрыть ряд фондов и провести ребрендинг LC Advisors в Lending Club Asset Management.

При использовании метода начисления процентов и подсчета рентабельности инвестиций (Cash on cash / Par + Accrued Interest Method) вычисляется рентабельность собственных денежных средств без учета резервов. Такой метод считается наиболее рискованным, однако по-прежнему используется некоторыми фондами, что периодически приводит к серьезным ошибкам и последствиям. Часто менеджеры фонда ставят перед собой цель предоставить инвесторам те же возможности и показать те же результаты, что и при прямом инвестировании на платформе (платформы рассчитывают доходность как раз по вышеописанному методу). Но без учета резервов происходит завышение доходности: если по займу не наступил дефолт, это еще не значит, что его можно оценивать в 100 % от номинала. В зависимости от срока жизни займа различается и вероятность дефолта по нему, поэтому при оценке активов фонда для расчета цен его акций при входе и выходе инвесторов необходимо применять дисконтирование.

Третий метод, используемый для подсчета доходности, – линейное начисление по кривой потерь (Straight Line Loss Accrual Method). Суть его проста: фонд использует расчетную долю потерь в годовом исчислении для каждого класса займов, который предоставляется и регулярно обновляется самими платформами, а затем учитывает эту долю в своем портфеле начиная с первого месяца инвестиции для каждого займа. Основное преимущество данного метода – его прозрачность и независимость от поступления новых денежных средств в фонды. Он очень похож на Loss Curve Accrual Method, однако дает более точный результат, так как соответствующий коэффициент дисконтирования стоимости применяется к каждому конкретному займу, а не к портфелю займов в среднем.

Четвертый метод Duff Phelps сравнивает текущие процентные ставки со ставками по займам в портфеле фонда и увеличивает оценку портфеля при падении рыночных ставок / снижает оценку портфеля при росте рыночных ставок. Такой подход распространен при оценке облигаций, однако не до конца верен при оценке займов в фондах. Облигации можно продать по текущей цене, в то время как займы фондов являются неликвидным активом и выданы под фиксированный процент, поэтому изменение рыночной ставки никак не влияет на их доходность. Как следствие, использование Duff Phelps вносит дополнительную волатильность в результаты фондов, но не помогает точнее оценивать портфель займов.

Каждый из подходов признается аудиторами, поэтому тот факт, что отчетность была проверена, к примеру, компанией, входящей в «большую четверку» аудиторов, не означает, что она на 100 % отражает реальное положение дел в портфеле фонда. Наш опыт показывает, что оптимальным методом оценки займов и определения доходности портфеля является линейное начисление по кривой потерь. На практике это выглядит так: сразу после покупки займа в портфель фонд начисляет на него некоторый резерв (иначе говоря, закладывает стоимость возможных потерь), поэтому уже в первый месяц стоимость займа чуть снизится относительно его первоначальной «цены». Просроченные займы оцениваются исходя из таблиц платформ, которые определяют объем возвращенных средств в зависимости от количества дней просрочки.

Метод оценки займов в портфеле и подсчета доходности – лишь один из критериев, на которые стоит обращать внимание при выборе фонда. Помимо него, нужно учитывать и несколько других, более однозначных факторов.

Один из ключевых факторов при выборе фонда – личность управляющего активами. Очевидно, что человек, ответственный за ваши деньги, должен обладать устоявшейся положительной репутацией на рынке и внушительным опытом работы в своей сфере. К примеру, менеджер P2P Global Investments Аброр Исмаилов более 15 лет работал в сфере инвестиций в кредиты и управлял более чем €3,5 млрд активов суммарно в Lazard’s Structured Credit Advisory group, Union Investment, Cambridge Place Investment Management и Global Portfolio Management Group в Deutsche Bank на разных должностях. Дон Дэвис, управляющий активами Prime Meridian, параллельно является директором Novus Investments, инвестиционной компании, которая вошла в топ-лист среди трейдеров фьючерсами в США за ее выдающиеся результаты, показанные за пяти- и семилетний периоды в середине 2000-х гг. Дон известен своими публичными выступлениями для таких ресурсов, как Bloomberg, LendIt, American Bankers Association, Forbes, IMN, Emerging Manager Forum, AltInvest, LendAcademy, the P2P Lending Investing Summit и John Lothian News, благодаря чему любой потенциальный инвестор легко сможет найти всю необходимую информацию об управляющем, прежде чем вкладывать в фонд свои деньги.

Помимо личности самого управляющего, огромное значение имеют сервис-провайдеры, с которыми работает фонд, – его администратор, аудитор и, желательно, кастодиан.

Администратор фонда – организация, защищающая интересы инвесторов путем независимой оценки его активов. К функциям администратора относятся контроль над постоянным и одинаковым применением выбранной методики оценки займов, регулярная оценка портфеля (на ежедневной, еженедельной и ежемесячной основе), подготовка финансовой отчетности, операции, связанные с банковскими счетами, мониторинг деятельности фонда на предмет соответствия требованиям законодательства и т. д. Администратор непосредственно принимает инвестора в фонд после получения от него пакета необходимых документов, а затем предоставляет инвесторам ежемесячные отчеты с результатами, которые составляются независимо от управляющего активами. Выбор администратора относится к ключевым задачам при создании любого фонда, поскольку именно он станет гарантией безопасности инвесторов и позволит менеджерам полностью сосредоточиться на процессе управления.

О важности аудиторов мы уже сказали выше. Любое имя из «большой четверки», а также BDO или Arthur Bell – это знак качества и залог спокойствия. Откройте рейтинг крупнейших аудиторов: если вы видите эту компанию в топ-20, ее выводам можно доверять. Заключение любого из ведущих аудиторов не убережет вас от возможной негативной доходности, но, по крайней мере, вы убедитесь в том, что с очень высокой степенью надежности фонд не применяет мошеннические схемы.

Наконец, у большинства фондов есть кастодиан – организация, основной задачей которой является предоставление фонду комплекса услуг, связанных с обеспечением сохранности прав на ценные бумаги и реализации прав, ими удостоверяемых. По сути, кастодиан – это дополнительная «пара глаз», следящая за тем, чтобы управляющий фондом действовал в соответствии с документами и инвестировал средства фонда согласно заявленному мандату.

Важнейшим условием при выборе фонда для инвестиций является отсутствие связи между сервис-провайдерами и управляющим активами во избежание фальсификации результатов в отчетах, предоставляемых инвесторам. К чему это приводит, мы рассказали выше.

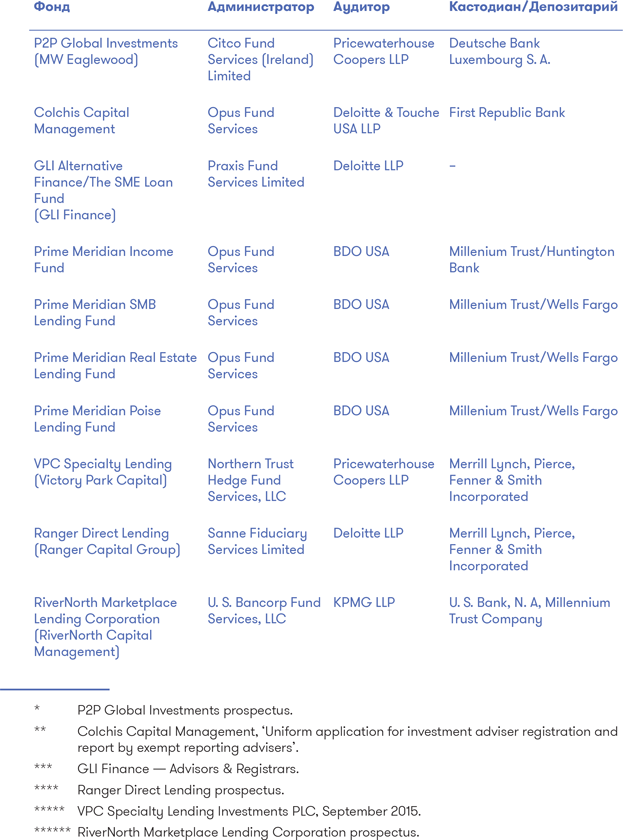

Далее представлен список ключевых фондов marketplace-кредитования с указанием их сервис-провайдеров. Несложно заметить, что все они работают с крупными банками и аудиторскими компаниями.

Однако не только сервис-провайдеры могут быть аффилированы с управляющей компанией. Бывает, что и сама платформа напрямую связана с фондом. Так, ни для кого не секрет, что Colchis Capital Management был первым и основным инвестором на момент запуска платформы Marlette Funding – в первые месяцы после ее основания именно Colchis обеспечивал компанию оборотным капиталом. Сегодня руководство Colchis играет существенную роль в управлении Marlette и обладает косвенной долей в компании (информация является открытой и содержится в отчетности), поэтому вполне ожидаемо, что Colchis Income Fund может вкладывать основную часть инвестиционных средств в займы именно данной платформы. Налицо пусть раскрытый и публичный, но прямой конфликт интересов.

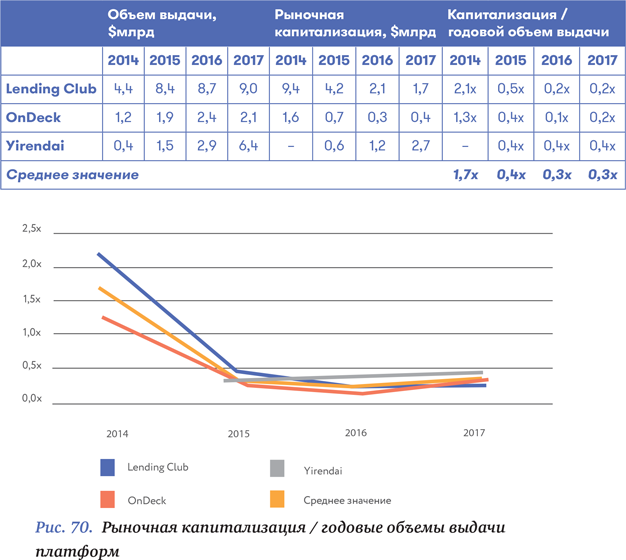

Необходимость отсутствия аффилированности фонда с платформой обусловлена прежде всего тем, что деятельность по управлению активами становится интересной при масштабировании. Представим фонд с объемом активов под управлением в $100 млн: тогда при доходности в 7 %, success fee 10 % и management fee 0,75 % выручка фонда лишь немногим превысит $1,5 млн. Теперь рассмотрим платформу, которая выдает по $25 млн в квартал, что совсем немного для marketplace-кредитования с учетом того, что ежеквартальные объемы выдачи кредитов Lending Club составляют более $2 млрд. Сегодня публично торгуемые компании в этом сегменте – Lending Club, OnDeck и Yirendai – в среднем оцениваются в 0,27 от их годового объема выдачи. Таким образом, оценка компании, выдающей по $100 млн в год, будет равна примерно $27 млн. Резкий рост объемов выдачи приведет к пропорциональному росту оценки, что, безусловно, станет выгодно фонду, аффилированному с платформой. В связи с этим велика вероятность, что фонд, заинтересованный в росте конкретной платформы, будет продолжать покупать ее займы независимо от результатов, убеждая инвесторов в перспективности и надежности таких инвестиций (см. рис. 70).

Следующий фактор, интересующий нас как потенциальных инвесторов сегмента кредитования, – непосредственно состав портфеля фонда. Фонды делятся на те, что покупают займы на платформах, и те, что выдают займы самим платформам (это очень важное и значительное различие). После покупки займов у платформ фонды держат их на своем балансе. В случае банкротства платформы в дело вступит backup service provider (о нем уже шла речь в предыдущих главах при описании работы платформ). Те фонды, что выдают займы самим платформам, сталкиваются с двумя типами рисков: с одной стороны, с риском дефолта заемщиков, с другой – с риском, создаваемым работой самой платформы, которая может воспользоваться предоставленными средствами не так, как ожидалось. Для таких фондов еще более актуальным становится состав их портфеля – он должен быть максимально диверсифицирован во избежание дополнительных рисков.

Существуют фонды, которые целенаправленно выдают 10–15 % от своих активов под управлением в качестве займов конкретной платформе (и, к сожалению, речь редко идет об одном из лидирующих игроков). Такая политика фонда ставит его инвесторов под удар – отсутствие диверсификации и концентрация средств на одной платформе может привести к необратимым последствиям, вплоть до потери денег инвесторов без возможности их возвращения. Подобные ситуации не редкость в финансовой сфере, даже если речь идет не о marketplace-кредитовании. Именно поэтому при выборе фонда инвесторам следует детально изучать представленные им материалы и обращать отдельное внимание на процентное соотношение займов разных платформ в портфеле.

Наконец, независимо от того, в какой фонд вы инвестируете, необходимо принимать во внимание стандартную проблему всех marketplace-займов как вида активов – низкий уровень их ликвидности. К сожалению, вторичный рынок для этого сегмента так и не получил развития, что связано с отсутствием необходимости у инвесторов покупать на нем займы (зачем, если можно приобрести их непосредственно на платформе?). Вторичные рынки также напрямую конкурируют с самими онлайн-платформами – если инвесторы смогут свободно, прозрачно и без дополнительных затрат приобретать займы друг у друга, это может снизить их спрос на новые займы, выдаваемые платформой, что ей совершенно ни к чему. В связи с этим, вопреки заявлениям руководства ряда платформ, вероятность роста ликвидности marketplace-займов за счет развития торговли непосредственно между инвесторами крайне мала. Из этого следует, что ликвидность данного класса активов ограничена погашениями по займам и единственная возможность вернуть свои средства – получить выплаты от заемщика.

К счастью, займы marketplace-платформ являются амортизируемыми – ежемесячно выплачивается как тело, так и проценты по займам. В связи с этим дюрация трехлетних займов составляет 1,5 года, дюрация пятилетних – 2,5 года, что означает – около 5 % от активов под управлением ежемесячно приходит в фонд в качестве погашений займов. Именно эти 5 % вместе со средствами, привлекаемыми в фонд в данном месяце, становятся тем пулом средств, из которых будут осуществляться выплаты инвесторам, если у них возникнет желание выйти из фонда.

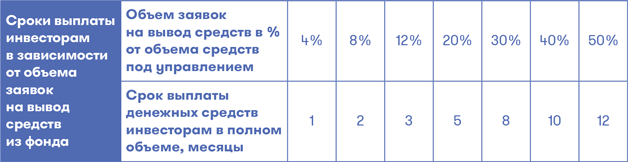

Все это подводит нас к следующему фактору, имеющему важное значение при выборе фонда для инвестиций, – его объему. С увеличением объема фонда увеличивается и объем доступного инвесторам капитала для выхода из фонда: чем больше активов под управлением, тем больше вероятность вернуть запрашиваемые средства. Погашения в фондах, как правило, производятся на ежемесячной основе с уведомлением менеджмента за 30 дней до планируемого выхода. К примеру, если инвестор собирается вывести свои средства 1 августа, ему необходимо сообщить о намерениях уже 1 июля, иначе срок будет перенесен на месяц вперед. В том случае, когда объем заявок на выход из фонда превышает объем текущей ликвидности, заявки удовлетворяются пропорционально с переносом оставшейся суммы на следующий месяц.

Ниже представлен пример расчета срока выплат инвесторам в зависимости от количества заявок на вывод средств, полученных фондом. Даже при выходе половины всех инвесторов фонда, что в целом маловероятно и вызывается условиями сильнейшего кризиса (с этим сталкивались только инвесторы фонда LC Advisors, аффилированного с Lending Club, в котором после нескольких месяцев плохих результатов и одновременной отставки CEO Lending Club около 40 % инвесторов подали заявки на вывод средств). В такой ситуации деньги вернутся инвесторам в полном объеме уже через год после запроса. Это в очередной раз подтверждает эффективность фондов альтернативного кредитования и делает их оптимальным инструментом для инвестирования на рынке marketplace-займов.