Invoice financing

Помимо онлайн-платформ, предлагающих малому бизнесу традиционные займы и кредитные линии, существует еще один тип альтернативного кредитования, направленный на модернизацию такого направления, как invoice financing. Это вид кредитования под залог, когда в качестве последнего используются не привычные физические активы вроде недвижимости, а неоплаченные счета клиентов, которые платят заемщику с рассрочкой. Invoice financing помогает малому бизнесу стабилизировать свои денежные потоки и устранить кассовые разрывы, чтобы выплачивать зарплаты, справляться с операционными расходами и инвестировать в бизнес для его дальнейшего развития без необходимости ждать, пока клиенты оплатят по счетам.

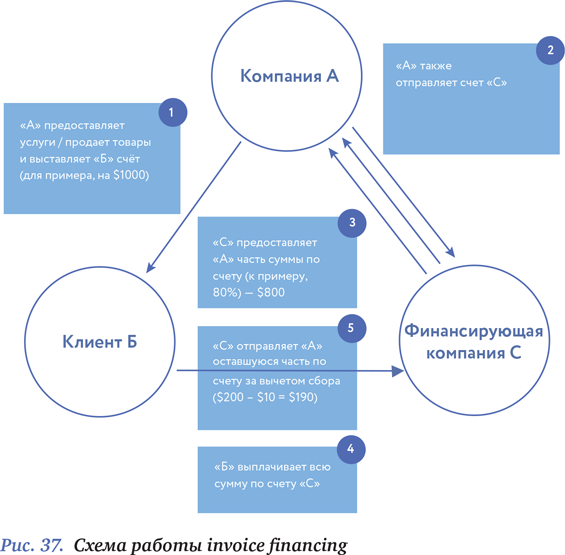

Один из видов invoice financing – факторинг. При факторинге кредитор выдает продавцу (заемщику) 70–85 % от общей суммы, причитающейся ему по счету от покупателя, и становится получателем выплат. Затем, получая 100 % оплаты по счету, кредитор переводит изначально недоплаченные 15–30 % бизнесу за вычетом своей комиссии – такая система снижает риски для кредитора и служит своеобразной «подушкой безопасности». Клиенты, что следует из описания бизнес-модели, должны быть в курсе соглашения между бизнесом и кредитором. К сожалению, в некоторых случаях это может негативно сказаться на деятельности заемщика, поскольку добавляет его клиентам бумажной работы по изменению реквизитов оплаты.

Другой вид invoice financing – дискаунтинг, или так называемый silent factoring, отличается тем, что процедура проходит конфиденциально (заемщик не обязан уведомлять о договоренностях своих клиентов): клиент переводит деньги на трастовый счет, представленный как новый счет заемщика, но фактически принадлежащий кредитору. Затем кредитор, как и в случае с обычным факторингом, переводит оставшуюся сумму продавцу за вычетом полагающейся ему комиссии.

Первые формы invoice financing появились около 2000 лет назад в Месопотамии во времена правления царя Хаммурапи (он уже упоминался в первой главе). Наиболее активное развитие эта практика получила спустя несколько тысячелетий в XIV в. в Англии в связи с развитием текстильной промышленности. В то время рынки сбыта были удалены от рынков производства, что потребовало появления посредников – факторов, способных найти надежных покупателей, места хранения, сбыта товара и инкассирования выручки. В конце XIX в. множество факторинговых компаний возникло в США – это были агенты делькредере немецких и английских поставщиков одежды и текстиля, которым приходилось преодолевать большие расстояния между населенными пунктами и сталкиваться в каждом штате с разным законодательством. Такие агенты гарантировали оплату товаров и взимали комиссию в качестве компенсации риска. С ростом факторинговых компаний к вышеперечисленным услугам добавилась функция финансирования поставщика продукции.

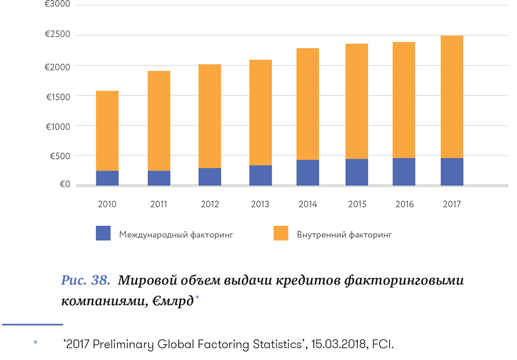

В Европе факторинг получил развитие начиная с 1950-х гг., когда предприятия стали активно применять рассрочку платежа при поставке товаров контрагентам. В связи с недостатком свободных денежных средств многие бизнесы предпочитали продать товар конечному потребителю, прежде чем расплачиваться по счетам со своими поставщиками. Таким образом существующий на рынке спрос привел к распространению факторинга. С середины ХХ в. начал развиваться международный факторинг. В 1960 г. появилась первая факторинговая ассоциация – International Factors Group (IFG). В рамках ассоциации была разработана электронная система передачи информации между факторинговыми компаниями для быстрой оценки кредитоспособности заемщиков по всему миру, установления кредитных лимитов и мониторинга за состоянием поставок и платежной дисциплиной покупателей. В 2016 г. IFG стала частью Factors Chain International (FCI), основанной в 1968 г. крупнейшей в мире факторинговой ассоциации, насчитывающей 400 членов в 90 странах мира. В 2017 г. на членов FCI приходилось 55 % рынка внутреннего факторинга и 88 % рынка международного факторинга – общий оборот по миру, в свою очередь, составил € 2,472 млрд (см. рис. 38).

Стабильный рост рынка и спрос со стороны малого бизнеса на услуги факторинга привел к созданию альтернативных платформ, которые, как и в случае с потребительским кредитованием, были нацелены на упрощение процесса получения подобных займов благодаря своей высокой технологичности.

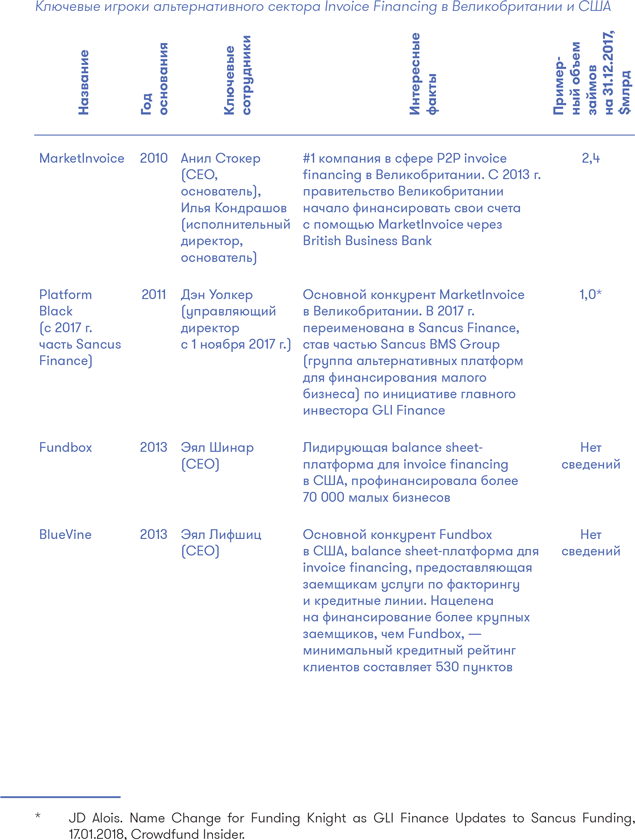

Первой компанией, представившей рынку модель marketplace invoice financing, стала английская MarketInvoice. Именно она стала первой платформой, на которой инвесторы смогли покупать счета, загруженные в систему малыми бизнесами. Правда, в отличие от потребительских альтернативных платформ, MarketInvoice была изначально рассчитана на обеспеченных индивидуальных инвесторов и институционалов (минимальный первоначальный депозит на платформе составляет £50 000). Сегодня компания выдает своим заемщикам два основных продукта: MarketInvoice select позволяет выбирать счета для продажи, MarketInvoice pro предоставляет кредитную линию под залог сразу всех неоплаченных счетов. В большинстве случаев MarketInvoice уведомляет клиентов своих заемщиков об их работе с компанией для верификации соответствующих счетов, однако возможно и конфиденциальное оказание услуг, как, например, в случае с MarketInvoice pro. Комиссия платформы начинается от 1 % и 3 % от суммы неоплаченных счетов для select и pro соответственно.

В США рынок альтернативных платформ в области invoice financing представлен исключительно balance sheet lenders. Наиболее известные из них – Fundbox и BlueVine. Fundbox несколько отличается от традиционных представлений об invoice financing: фактически компания предоставляет своим клиентам кредитные линии на основе оценки их бизнеса, которая проводится после интеграции бухгалтерской программы / банковского счета бизнеса в систему Fundbox. Компания берет за основу данные о выставленных своим потенциальным заемщиком счетах, что приближает ее к модели invoice financing. Размер кредитной линии может составлять до $100 000, годовая процентная ставка – от 16,4 % до 76,5 %. Тело кредита с процентами выплачивается равными частями еженедельно в течение 12 или 24 недель. Fundbox не определяет минимально необходимый кредитный рейтинг владельца бизнеса для получения займа, равно как и минимальную годовую выручку бизнеса: основное требование при рассмотрении заявки – активность в бухгалтерской программе на протяжении как минимум шести месяцев до момента обращения за кредитом и наличие оборотов.

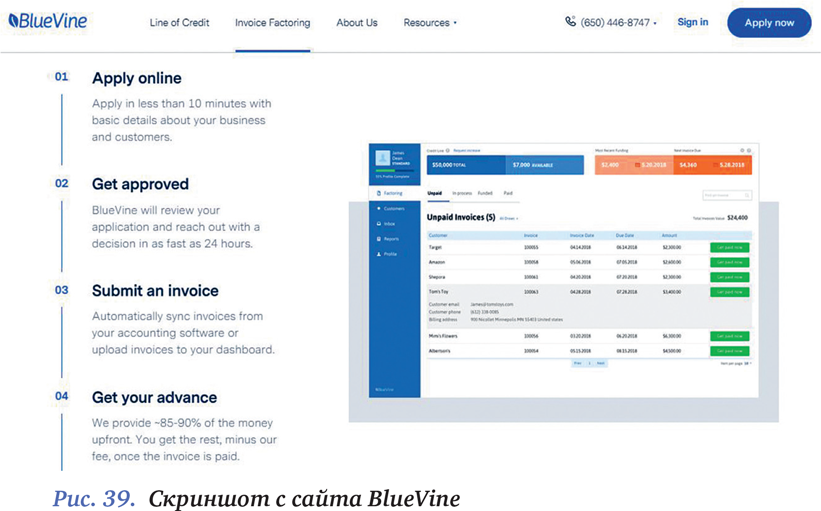

BlueVine работает по модели, более близкой к MarketInvoice, однако предоставляет финансирование по счетам со своего баланса, не привлекая к процессу индивидуальных инвесторов. Компания рассчитана на более крупные кредиты – до $2 млн, предлагает процентные ставки от 15 % до 68 % и требует от владельцев бизнеса минимальный рейтинг в 530 пунктов, годовую выручку в $100 000+ и по крайней мере трех месяцев истории операций.