Payday loans

Это отдельная категория потребительских займов, так называемые займы до зарплаты – мини-займы, которые выдаются на небольшие сроки, но под высокие проценты. До 1980 г. payday loans не пользовались особой популярностью в США. Безусловно, «хищнические кредитные практики» существовали и даже активно процветали в период Великой депрессии, а лавки ростовщиков становились пристанищем для безработных и отчаявшихся, однако они воспринимались как последняя возможность для людей, потерявших надежду получить деньги более приемлемыми способами. В конце XX в. произошли два события, подготовившие благоприятную почву для расцвета payday lending. Приняв решение по делу Marquette National Bank vs. First of Omaha Service Corp. et al., 439 U. S. 299 в 1978 г., Верховный суд США постановил, что национальные банки могут устанавливать процентные ставки исходя из законов того штата, где зарегистрирован банк, а не законов штата заемщика. Это позволило банкам и payday lenders регистрировать штаб-квартиру в штатах с наиболее подходящим для них законодательством (например, в штате Делавэр, где ограничение по ставкам отсутствует).

В 1980 г. был принят Закон о дерегулировании банков и денежно-кредитном контроле (как уже упоминалось в первой главе, закон был призван смягчить положение банков в рамках ФРС, предъявляющей слишком жесткие требования к своим членам, особенно в сфере установления резервных норм). Однако закон имел еще одно важное предназначение – усилить конкуренцию в банковской среде США, что и осуществилось в том числе путем снятия ограничений на некоторые процентные ставки. Так payday lenders неожиданно получили новые возможности развития на рынке кредитования. С распространением интернета в 1990-х гг. payday lending, как и другие виды кредитования, переместился в онлайн. Это позволило кредиторам существенно расширить клиентскую базу, привлекая пользователей за много миль от непосредственного расположения офиса. Кроме того, это убрало сдерживающий психологический фактор – обратиться к ростовщику через онлайн-платформу намного проще, чем столкнуться с ним лично.

Сегодня payday lenders активно раскручиваются в разных медиаисточниках, будь то телевидение или интернет, хотя, по сути, смысл таких кредиторов не сильно изменился со времен Великой депрессии, когда ростовщики взимали с заемщиков до 1000 % годовых. Средний размер таких займов составляет примерно $500, поскольку многие штаты устанавливают лимиты для payday lenders. Сроки, на которые выдаются займы, обычно колеблются в пределах двух – четырех недель; для оплаты заемщику необходимо представить чек на полную сумму (с учетом комиссии) или авторизовать кредитора для электронного снятия денег с банковского счета или кредитной карты. Структура займов может различаться в каждом конкретном случае: иногда речь идет об единовременной выплате, иногда о пролонгации, иногда о частичных взносах в течение определенного периода времени. Многие штаты устанавливают порог для комиссий, взимаемых payday lenders, – от $10 до $30 на каждые $100 долга. Таким образом, процентная ставка по стандартному двухнедельному займу составляет $15 за каждые $100 кредита – примерно 400 % годовых (здесь стоит вспомнить, что ставки по кредитным картам варьируются от 12 % до 30 % годовых).

Существует распространенное заблуждение о том, что, поскольку клиентами payday lenders в основном становятся люди, оказавшиеся в отчаянном положении, то и услуги таких кредиторов не понадобятся человеку больше одного-двух раз – ведь однажды расплатившись за кредит и осознав, насколько дорого он обходится, заемщик больше не обратится к подобному кредитору. Как правило, однако, в реальности все происходит совсем иначе: по окончании срока займа финансовая ситуация заемщика не изменяется, из-за чего он вынужден влезать в новые долги. Более того, люди, обращающиеся к payday lenders, в основном не обладают высоким уровнем финансовой грамотности и потому начинают расценивать такие кредиты как возможную финансовую подушку, которая всегда у них под рукой. В среднем срок займа для подобных заемщиков достигает 200 дней – более половины года, а каждый четвертый заемщик тратит 83 % от годового дохода на выплаты payday lenders и берет займы по многу раз подряд.

Для контроля за payday lenders многие штаты устанавливают пороговые процентные ставки. Есть штаты, где payday lending и вовсе отсутствует: компаниям может быть отказано в подобной деятельности из-за особенностей законодательства. Интересно, что, помимо общих ограничений по штатам, существует специальный закон – Military Lending Act, ограничивающий ставку по любым займам для военнослужащих и их семей на уровне 36 %. Бюро по финансовой защите потребителей также пытается контролировать подобные кредитные практики.

Sme lending – займы малому бизнесу

Вторая по величине вертикаль в альтернативном кредитовании после потребительских займов – это займы малому бизнесу. В первой главе уже упоминалось, что после кризиса 2008 г. и принятого, как следствие, закона Додда – Фрэнка банкам пришлось ужесточить свои требования к заемщикам, чтобы соответствовать новым нормам регулирования. Займы малому бизнесу (подразумеваются прежде всего бизнесы с годовой выручкой до $1 млн) перестали быть приоритетным продуктом банков в связи с их небольшими размерами и несопоставимыми издержками на скоринг заемщика и выдачу займов, а также повышенной ставкой резервирования. За последние 20 лет количество займов малому бизнесу упало с 50 % до менее чем 30 % от общего объема выданных кредитов в банковском секторе. Сегодня в крупных банках одобряется около 23–25 % всех заявок на займы от малого бизнеса, в небольших банках – около 48 % (показатель упал ниже отметки в 50 % еще в 2014 г. и с тех пор так и не превысил этот рубеж).

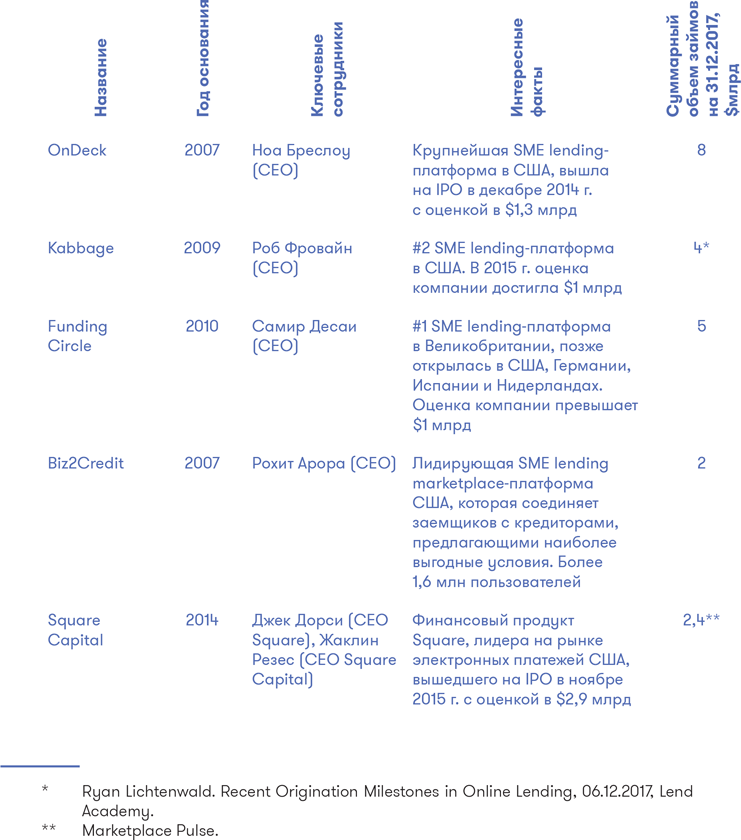

При этом количество малых бизнесов в США постоянно растет – сегодня их число достигает 28 млн, что на 10 млн больше, чем 25 лет назад. Объем продаж малого бизнеса составляет более половины от общего оборота в США и обеспечивает стране 55 % рабочих мест. Естественно, что этот огромный, но все еще не развитый рынок привлек внимание marketplace lenders, крупнейшим из которых сегодня является OnDeck, вышедший на IPO в 2014 г. Далее представлена таблица с основными игроками среди SME lending-платформ.

Займы малому бизнесу от ключевых игроков рынка США достигли суммарно $8 млрд в 2017 г., что значительно ниже объемов выдачи потребительских и студенческих займов. Тем не менее категория SME lending более стабильна и не так подвержена негативному влиянию со стороны прессы (см. рис. 35).

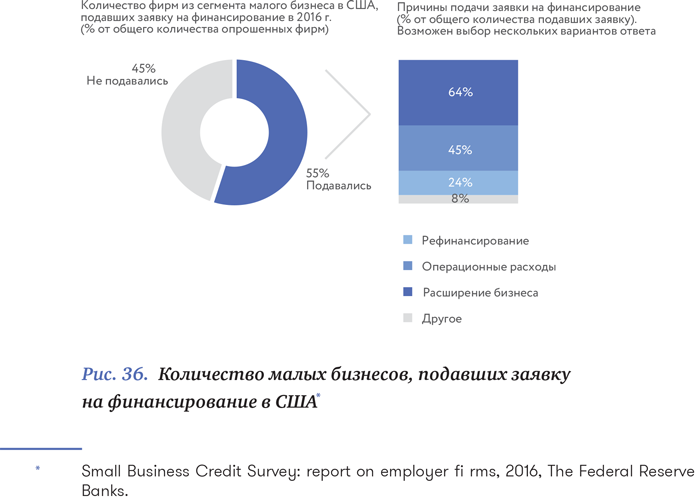

Сегодня почти половина малых бизнесов в США подает заявки на кредит, и более 50 % заемщиков заинтересованы в получении менее $100 000. Однако по сравнению с крупными компаниями такие бизнесы, как правило, сильнее подвержены риску – они менее прибыльны, обладают низким кредитным рейтингом и сталкиваются с большим количеством сложностей в процессе развития. Подавляющее большинство фирм (свыше 60 %) нуждаются в кредитных линиях для расширения своего бизнеса, чуть меньше половины – для покрытия операционных расходов.

Половина малых бизнесов все еще обращается к крупным банкам в поисках кредита, и, как уже было упомянуто ранее, лишь незначительная часть заявок одобряется – остальные вынуждены искать альтернативные источники финансирования, такие как онлайн-платформы кредитования. В связи с этим требования у онлайн-платформ к малому бизнесу несколько ниже, чем к потребителям. Минимальный кредитный рейтинг владельца бизнеса у OnDeck, к примеру, составляет 500 пунктов для срочных займов и 600 пунктов для кредитных линий, что значительно ниже, чем 640–660 у Lending Club и Prosper. Kabbage, второй по объемам выдачи займов игрок в США, и вовсе не устанавливает жестких рамок для своих заемщиков в отношении кредитного рейтинга владельца бизнеса (однако на деле тоже не опускается ниже лимита в 500 пунктов). Обе компании рассматривают владельцев с опытом в бизнесе не менее одного года: в среднем заемщики OnDeck работают в своей сфере около восьми лет, заемщики Kabbage – два – пять лет. Требования к минимальной годовой выручке у двух лидеров также различаются: если OnDeck таргетирует малые бизнесы с минимальной выручкой в $100 000 в год, то Kabbage снижает планку до $50 000, таким образом принимая на себя больше кредитных рисков. Основными клиентами платформ становятся рестораны, парикмахерские, небольшие частные клиники, прачечные и другие малые бизнесы.

Между онлайн-платформами вроде OnDeck и Kabbage и традиционными финансовыми институтами есть еще одно важное различие: банки в большинстве своем выдают кредиты малому бизнесу в зависимости от стоимости его активов и под залог этих активов соответственно. Под активами имеются в виду прежде всего физические активы владельца бизнеса: дом, офисное помещение, оборудование, машина и т. д. Это позволяет существенно снизить риски для банков, способных минимизировать потери, получив и продав собственность должника, если он не сможет произвести выплаты. Банки, обычно весьма консервативные в своих оценках, учитывают ликвидационную стоимость и не принимают в залог активы, которые сложно оценить или продать. Если же у заемщика нет подходящей собственности, ему придется отыскать поручителя, согласного предоставить свое имущество в качестве залога, а найти такого человека крайне сложно.

Займы же онлайн-платформ не всегда требуют гарантии в виде персонального имущества, зачастую обеспечением по кредиту может являться оборудование, как раз и приобретенное на заемные средства. Онлайн-платформы используют и другие методы оценки, концентрируясь на анализе денежных потоков компании и оставляя за собой право удержать активы бизнеса в случае невозможности выплаты долга. Причем это не всегда означает меньшую защищенность: часто онлайн-платформы за счет технологической интеграции с заемщиком могут возвращать свои средства в счет погашения займа даже до того, как они попадут на счет заемщика (например, непосредственно от курьерских компаний, исполняющих заказы заемщика).

Несмотря на то что такие платформы, как OnDeck и Kabbage, являются удобной и оптимальной опцией для малого бизнеса, который не может получить заем в банке, сами по себе бизнес-модели подобных платформ весьма спорные. Дело в том, что эти лидеры американского рынка таргетируют сегмент subprime borrowers – заемщиков с высоким уровнем риска (в отличие, например, от английской Funding Circle, которая в США не рассматривает заемщиков с кредитным рейтингом ниже 620). У такой модели есть два основных недостатка: высокие процентные ставки и одновременно высокие уровни дефолтов. В феврале 2015 г., через два месяца после выхода OnDeck на IPO, портал Seeking Alpha, посвященный анализу финансовой индустрии, опубликовал разгромную статью о том, что компания сильно преуменьшила долю списаний по своим займам. Спустя полтора месяца после выхода статьи инвестиционная компания Compass Point Research & Trading выпустила исследование с анализом OnDeck. В нем утверждалось, что бизнес-модель компании несостоятельна в силу неотъемлемых специфичных рисков, связанных с непроверенной моделью оценки кредитоспособности заемщиков, возрастающим уровнем конкуренции, неопределенностью в установлении процентных ставок и ожидаемыми проблемами с регулированием. В результате уже в июле 2015 г. стоимость акций OnDeck упала на 40 % в сравнении со стоимостью при выходе на IPO, а уже через месяц юридические фирмы начали в массовом порядке подавать судебные иски против компании.

По данным на конец 2017 г., средневзвешенная годовая процентная ставка OnDeck достигает 45,2 % по срочным займам и 32,7 % по кредитным линиям. Вместе с тем уровень списаний по займам OnDeck довольно высокий – во втором квартале 2017 г. чистая доля списаний составила 18,6 %, к четвертому кварталу она снизилась до 12,9 % (вспомним про 8 % у Lending Club). В результате компании приходится закладывать существенную долю бюджета на маркетинг для привлечения заемщиков (~30 % от всех операционных расходов) и аллоцировать для покрытия списаний примерно половину своего валового дохода. Рыночная капитализация компании до сих пор не вернулась к уровню при IPO – по состоянию на конец 2017 г. OnDeck стоил $420 млн.