Глава 4

Основные отрасли альтернативного кредитования

В предыдущих главах мы разбирали устройство marketplace- и balance sheet-платформ на примере потребительского кредитования, которое зародилось вместе с Zopa в Великобритании в 2005 г., а затем развилось в США – с появлением сначала Prosper, а потом и Lending Club. С тех пор отрасль онлайн-кредитования претерпела множество изменений и стала намного более сложной и структурированной: появились новые сегменты и огромное количество игроков в каждом из них, а также многочисленные компании, инвестирующие в займы этих платформ, вторичные рынки для marketplace-займов, инструменты для сравнения и аналитики и т. д. Далее представлена система онлайн-кредитования во всем ее многообразии с примерами основных игроков в каждой категории. Часть из них, а именно разные виды платформ онлайн-кредитования, мы рассмотрим в данной главе (см. рис. 32).

Consumer lending – потребительское кредитование

Альтернативное кредитование началось с потребительского кредитования, поэтому неудивительно, что именно данная отрасль сегодня является самой развитой и самой большой как по объему выдачи займов, так и по количеству игроков в ней. В 2017 г. одни только лидеры американского рынка в этом сегменте выдали займов примерно на $29 млрд (суммарно потребительских и студенческих). Для сравнения, еще в 2014 г. все marketplace-платформы США, Великобритании, Китая и Австралии выдали только $25 млрд.

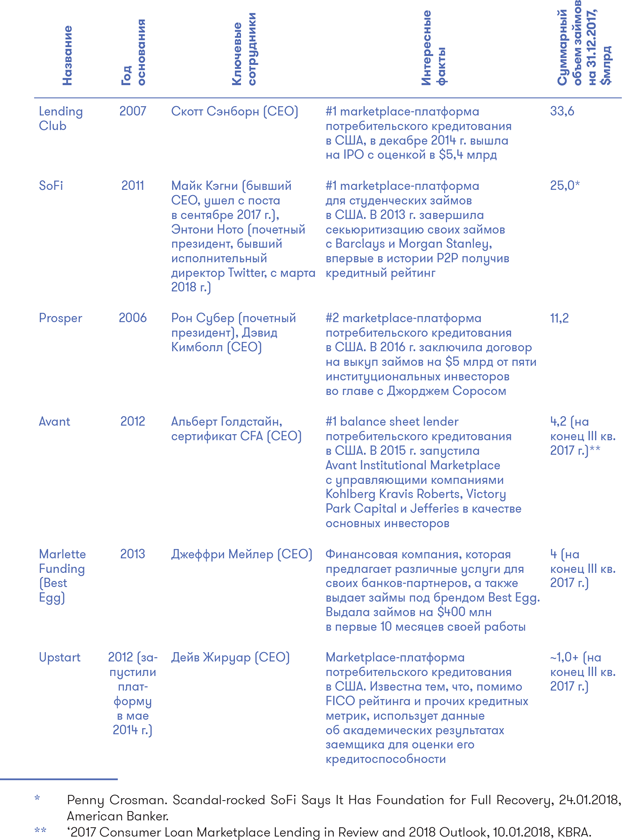

В рамках этой книги мы не будем подробно разбирать конкретные примеры marketplace-платформ, однако представим наиболее известные компании в каждом из сегментов. Далее приведена таблица с основными данными о лидерах потребительского кредитования в США.

Отрасль потребительского кредитования можно разделить на несколько категорий в зависимости от того, на каких заемщиков нацелены платформы.

Consumer loans

Первая категория, которую мы уже достаточно подробно рассмотрели в предыдущих главах и к которой можно отнести гигантов marketplace-кредитования Lending Club и Prosper, – это непосредственно потребительские займы. Напомним, как выглядит портрет типичного заемщика Lending Club:

FICO score – 699 пунктов.

Соотношение долга к доходу – 18,28 % (без учета ипотеки).

Длина кредитной истории – 16,4 года.

Годовой доход – $77 430.

Размер займа – $14 747.

Prosper еще строже относится к выбору заемщиков: средний рейтинг FICO на платформе составил 710 пунктов (по данным на октябрь 2016 – март 2017 г.) при среднем доходе в $92 202 (по данным на сентябрь 2017 – октябрь 2018 г.). Эти показатели превышают средние по США: средний кредитный рейтинг в стране составил 700 пунктов по данным на апрель 2017 г., средний доход – $72 641.

Почти половина заемщиков Lending Club берут займы на платформе с целью рефинансирования долгов по кредитным картам. Причины такой тенденции достаточно очевидны: на конец 2017 г. остаток долга по кредитным картам в США составлял $0,83 трлн при процентных ставках по ним, достигающих 30 % в год, что существенно выше 6–15 %, предлагаемых marketplace-платформами (средняя ставка для заемщиков рейтинга A, В, C соответственно). Именно этот сегмент рынка стал изначальной целью marketplace-платформ и во многом подтолкнул основателей нынешних лидеров индустрии к созданию стартапов 10 лет назад.

Платформы, сфокусированные на потребительских займах, являются безусловными лидерами marketplace lending. В 2017 г. основные игроки рынка выдали займов на $16 млрд – объемы практически не выросли в сравнении с 2015 г. из-за нестабильной ситуации на рынке, судебных разбирательств и негативного освещения индустрии в прессе, о чем еще пойдет речь в отдельной главе. Тем не менее с начала 2017 г. marketplace lenders, успешно преодолевшие основную волну кризиса, продолжают наращивать объемы выдачи и привлекать новых инвесторов и заемщиков на свои платформы.

Студенческие займы

Другая категория платформ в потребительском секторе специализируется на более узком сегменте – студенческих займах. На конец 2017 г. именно остаток долга по студенческим займам занимал первое место среди всех кредитных категорий (за исключением ипотеки). Более 44 млн американцев сейчас выплачивают долги по студенческим займам, при этом доля просрочек (задержки выплат по займам свыше 90 дней) достигает 11,2 % – внушительная цифра, если вспомнить, что дефолты по кредитам Lending Club за последние годы не превышали 8 %. Несмотря на большие объемы рынка, возможностей для студентов на нем немного – 90 % займов финансируется государственными программами, ставки по которым зачастую бывают весьма высокими в зависимости от индивидуальных факторов (год выпуска заемщика, тип программы и т. д.).

Дэн Маклин, один из четверых основателей SoFi (Social Finance), первого и крупнейшего игрока сегмента, рассказывал, что идея стартапа именно в этой области пришла к нему и его товарищам во время обучения в бизнес-школе Стэнфорда. Среди их однокурсников многие выплачивали займы с годовой процентной ставкой 7–8 %, при этом все они были выдающимися студентами и с максимальной вероятностью погасили бы займы в срок, устроившись на престижную работу. В связи с чем данный сегмент рынка выглядел весьма перспективным и безопасным. История SoFi и студенческого кредитования в целом началась именно в Стэнфорде, когда 40 выпускников бизнес-школы инвестировали в стартап по $50 000, которые были собраны в единый пул и выданы первым 100 студентам для тестирования бизнес-модели.

Сегодня SoFi предлагает своим заемщикам кредиты с переменной процентной ставкой в размере от 2,9 % до 7,4 % (речь идет о займах, ставка по которым может колебаться в течение срока кредитования в зависимости от изменений базовой ставки в США) и с фиксированной ставкой в размере от 3,3 % до 7,1 %, что позволяет заемщикам экономить до $30 000 на выплате процентов в сравнении с государственными студенческими займами за все время кредита. Кумулятивный объем выдачи займов в SoFi с момента ее основания уже достиг $25 млрд – основным конкурентам далеко до подобных результатов.

Тем не менее рынок студенческих займов весьма нестабилен и напрямую зависит от базовой ставки в США – разница между ставками SoFi и ставкой по государственным программам далеко не так велика, как между ставками Lending Club и процентами по кредитным картам. В этом заключается главная слабость бизнес-модели, и, вероятно, именно этот факт стал причиной того, что компания активно добавляет всё новые и новые сервисы на свою платформу. Сегодня SoFi предлагает не только студенческие займы, но и стандартные потребительские кредиты, ипотечные займы, а также страхование жизни и услуги по управлению активами. Компания даже приобрела стартап Zenbanx, чтобы пополнить свой портфель услуг банковскими сервисами, денежными переводами и т. д. К сожалению, в июле 2017 г. SoFi приняла решение закрыть сервис в связи со скандалами вокруг сексуальных домогательств к сотрудникам со стороны руководства компании и изменением на этом фоне планов относительно получения банковской лицензии.