Процесс выдачи займа на примере сша

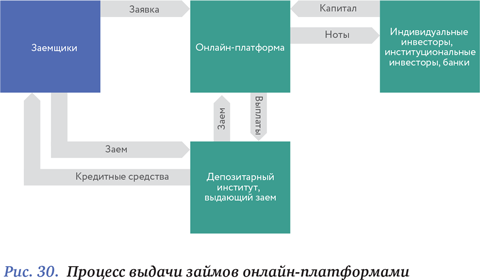

Платформы, которые сами по себе не являются лицензированными финансовыми институтами и в соответствии с законодательством не имеют права выдавать займы до получения разрешения в каждом соответствующем штате, заключают партнерские соглашения с банками, формально ответственными за непосредственную выдачу кредитов. Такая модель характерна для всех marketplace-платформ в США – банк заключает соглашение с marketplace lender и выдает займы в соответствии с запросами заемщиков на онлайн-платформе. На протяжении двух-трех дней займы находятся на балансе банка, после чего платформа выкупает их и отправляет средства заемщикам, в свою очередь собирая средства с инвесторов. В тот момент, когда платформа покупает заем, он считается профинансированным инвестором, начинающим получать доход в соответствии с выплатами заемщика. В рамках данной модели инвесторы приобретают так называемые payment dependent notes, выпускаемые отдельным юридическим лицом, созданным специально для этого платформой, – процесс происходит параллельно с выдачей займа банком и продажей его платформе. Каждая из таких «notes» (нот) регистрируется в SEC и напрямую связана с выплатами по отдельным кредитам, к которым эти ноты привязаны. Количество нот у инвестора зависит от объема средств, вложенных им в конкретный заем. Таким образом, инвесторам нет необходимости фондировать заем целиком, вместо этого они получают возможность приобрести ноты сразу нескольких займов по своему усмотрению, что и позволяет инвесторам диверсифицировать свой портфель и максимально снизить кредитные риски.

Платформа по сути является внешним сервис-провайдером для банка и регулируется в соответствии с Bank Service Company Act, согласно которому федеральные агентства имеют право на отслеживание качества предоставляемых платформами услуг. К примеру, федеральное агентство может регулировать деятельность платформ, связанную с проверкой заемщиков и маркетинговой активностью, направленной на увеличение количества выдаваемых займов.

Онлайн-платформы, заключающие партнерства с банками, выплачивают им сервисный сбор, который рассчитывается исходя из объема выданных средств. Помимо этого, банки получают проценты по займам в первые два-три дня, пока держат их на своем балансе.

Сами платформы получают транзакционную выручку от заемщиков и сервисные сборы от инвесторов: как правило, комиссия составляет от 1 % до 5 % с заемщика и 1 % от величины займа с инвестора и удерживается платформами при ежемесячном перечислении средств инвесторам по соответствующим нотам.

С развитием рынка, в процессе усложнения регулирования, платформам пришлось усовершенствовать свои механизмы выдачи займов, чтобы избежать судебных исков и проблем с законодательством. Так, в начале 2016 г. Lending Club модифицировал свое соглашение с WebBank, выдающим займы в интересах платформ. В соответствии с новым соглашением выплаты по займам, которые платформа осуществляет в пользу банка, происходят в течение всего срока жизни займа и напрямую взаимосвязаны с поведением заемщика и количеством просрочек. Иными словами, начиная с этого момента банк сохраняет экономический интерес в выданных кредитах даже после их продажи платформе, поддерживая контрактные отношения с последней. Изменение модели работы с банком позволило Lending Club обосновать регулирование платформы как внешнего сервис-провайдера, не обязанного оперировать в соответствии с законами штатов о максимальных процентных ставках, действующих на их территории.

Balance sheet lenders

Другая, не менее распространенная модель среди онлайн-платформ – это balance sheet lenders. Эти компании, в отличие от marketplace lenders, не столь активно освещаются в прессе, однако занимают существенную часть рынка и наиболее близки к традиционным банкам. Balance sheet lenders, как правило, принимают пассивы от нескольких институциональных инвесторов/банков на свой счет и затем выдают кредиты заемщикам со своего баланса (balance sheet) – отсюда и происходит название таких игроков. Особенностью balance sheet lenders, как и в случае с marketplace lenders, является их технологичность, а также высокая скорость выдачи займов в сравнении с традиционными финансовыми институтами.

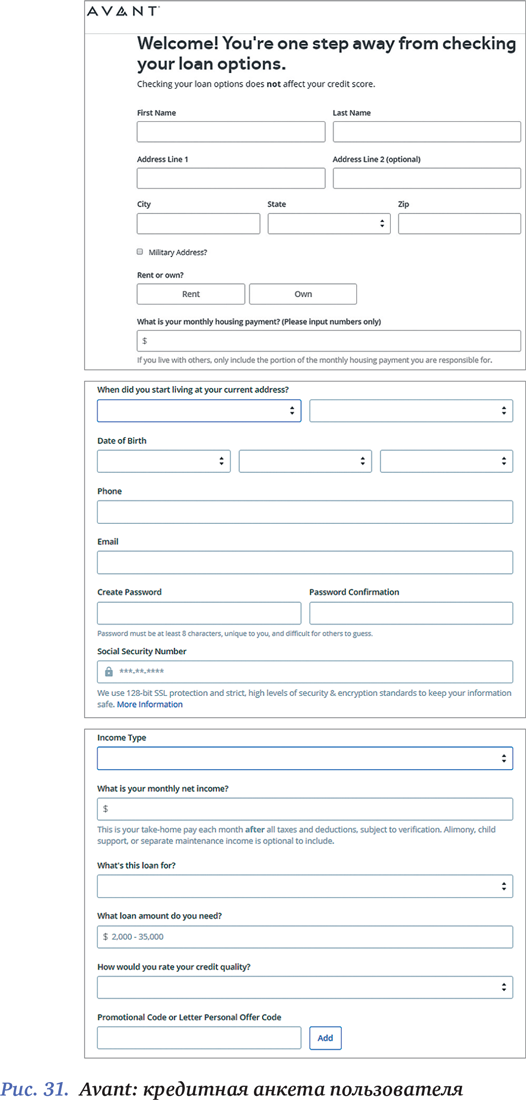

С точки зрения заемщика, процесс получения займа от balance sheet lenders не слишком отличается от marketplace lenders. Пользователю все так же необходимо предоставить ряд данных о себе, включая информацию о ежемесячных доходах и social security number, чтобы узнать доступную ему процентную ставку. Далее представлена анкета с сайта Avant, одного из крупнейших balance sheet lenders, который был создан Максом Левчиным, основателем PayPal. Платформа выдала займов на более чем $4,2 млрд с момента основания в 2012 г. (см. рис. 31).

По итогам заполнения анкеты заемщик подтверждает свой запрос на получение займа в случае, если его устраивают предложенные условия, и подписывает электронный контракт с платформой. Для фондирования запроса, как и в случае с marketplace lenders, заемщику необходимо будет предоставить подтверждение своего финансового положения: банковские выписки, платежные квитанции и т. д. (точный список необходимых документов определяется индивидуально для каждого заемщика после первичного анализа данных). По итогам верификации личности пользователя и анализа его профиля (с использованием как внутренних алгоритмов, так и стандартных методик, например описанного выше рейтинга FICO) платформа предоставляет заемщику кредит.

Как и marketplace-платформы, balance sheet lenders обычно работают с банками для выдачи займа с юридическим его обоснованием и выступают в роли сервис-провайдеров для банков, выдающих займы, чтобы избежать все тех же законов о максимальных процентных ставках, устанавливаемых в каждом штате США. Платформы выкупают займы на свой баланс через два рабочих дня после выдачи займа банком, но, в отличие от marketplace-платформ, balance sheet lenders не выступают в роли связующего звена между заемщиками и инвесторами, будучи конечным пунктом поступления выплат по кредиту. На данный момент ключевые игроки рынка, использующие обе модели, работают с одними и теми же банками для выдачи займов – WebBank и Cross River Bank. Среди партнеров этих банков: Lending Club, Prosper, Avant, SoFi, OnDeck и Kabbage – крупнейшие американские онлайн-платформы.

Balance sheet lenders предоставляют своим пользователям похожие условия по кредитам – с большой долей вероятности ставки не будут сильно отличаться от тех, что получают заемщики на marketplace-платформах. Условия выдачи кредитов у balance sheet lenders зачастую более гибкие: к примеру, Avant предоставляет займы от $1000 на срок от 24 до 60 месяцев, в отличие от Lending Club и Prosper, которые ограничиваются минимальными $2000 и выдают займы исключительно на три и пять лет. Тем не менее экономический смысл работы двух типов онлайн-платформ не слишком различается.

Существует несколько распространенных заблуждений по поводу разницы между marketplace lending и balance sheet lending. Первое из этих заблуждений состоит в том, что marketplace lending – бизнес куда более надежный, в сравнении с balance sheet lending, ввиду отсутствия кредитных рисков. Отчасти это правда: кредитный риск в случае с marketplace-платформами ложится на самих инвесторов, а не на собственно платформу. Однако marketplace-платформы сталкиваются с другим, не менее серьезным риском, который не возникает в случае с кредитованием по модели balance sheet, – риском потери инвесторов. Рост и стабильность marketplace-платформ зависят в первую очередь от наличия инвесторов, готовых фондировать многочисленные запросы заемщиков: если займы на этих платформах показывают слабые результаты, а уровень просрочек по кредитам растет, инвесторы начнут терять доверие к модели и выберут более надежные активы для вложений. Подобные ситуации можно было наблюдать в 2016 г., когда инвесторы начали уходить с лидирующих marketplace-платформ США из-за негативного освещения отрасли в прессе. С потерей инвесторов неизбежно идет на спад и объем выданных займов, а несоответствие спроса и предложения в конечном итоге приводит к упадку платформ и может стать фатальным. Таким образом, несмотря на то что marketplace lenders не принимают кредитных рисков напрямую, они точно так же подвержены им. Поэтому говорить об очевидных преимуществах модели marketplace lending не совсем корректно.

Еще одна иллюзия, связанная с деятельностью balance sheet lenders и их отличием от marketplace lenders, заключается в том, что первые могут выдавать займы быстрее, поскольку им не нужно «собирать средства» на запрос заемщика среди инвесторов платформы. На ранней стадии развития индустрии так и происходило, однако сейчас, когда рынок вырос до огромных масштабов, а 80 % инвесторов на marketplace-платформах составляют институциональные инвесторы, половина из которых банки, любой запрос заемщика удовлетворяется практически мгновенно. С большой долей вероятности заемщики не почувствуют никакого отличия в работе с разными бизнес-моделями ни по скорости фондирования займа, ни со стороны клиентского опыта.

Основное различие между двумя бизнес-моделями связано именно с инвесторами: в то время как marketplace-платформы были созданы для более простого и оперативного взаимодействия между заемщиками и инвесторами, идея balance sheet lenders заключалась в предоставлении кредита самым быстрым и технологичным способом. Это означает, что если marketplace lenders концентрировались на обеих сторонах процесса и разрабатывали свои платформы как удобный инструмент и для заемщиков, и для инвесторов, то balance sheet lenders выстраивали свои системы с учетом потребностей исключительно заемщиков. Для того чтобы инвестировать в займы balance sheet lenders, необходимо иметь специальное программное обеспечение для интеграции с их платформами, что автоматически лишает индивидуальных инвесторов возможности участвовать в процессе. Существуют технологические решения, а также фонды, предоставляющие доступ инвесторам к займам, выдаваемым balance sheet lenders. Одним из них является фонд под управлением Target Asset Management, который показывает доходность около 8–10 % в евро на протяжении нескольких лет и инвестирует в потребительские займы в Европе.