Глава 3

Как работают платформы альтернативного кредитования

Компании, работающие на рынке альтернативного кредитования, можно разделить на два типа: marketplace lenders (платформы, на которых инвесторы и заемщики взаимодействуют напрямую, т. е. займы финансируются сторонними инвесторами) и balance sheet lenders (платформы, которые предоставляют заемщикам финансирование из собственных средств). В книге будут рассмотрены и те и другие на примере основных игроков каждого сегмента.

Наиболее активно обсуждаемый в прессе вид кредитования, который и привел к широкой популярности отрасли в последнее время, – это marketplace lending. Данная модель начиналась c P2P-кредитования, однако с развитием индустрии менялась и бизнес-модель, что потребовало нового емкого названия, более точно отражающего действительность. Термин peer-to-peer произошел от аналогичного названия компьютерных сетей, где устройства напрямую соединяются между собой через интернет, и, как следствие, пропадает необходимость в центральном датацентре для обслуживания сети. По аналогии в изначальной форме P2P-кредитования индивидуальные инвесторы и заемщики (peers) использовали интернет-платформы, чтобы осуществлять выдачу займов, избегая финансовых посредников.

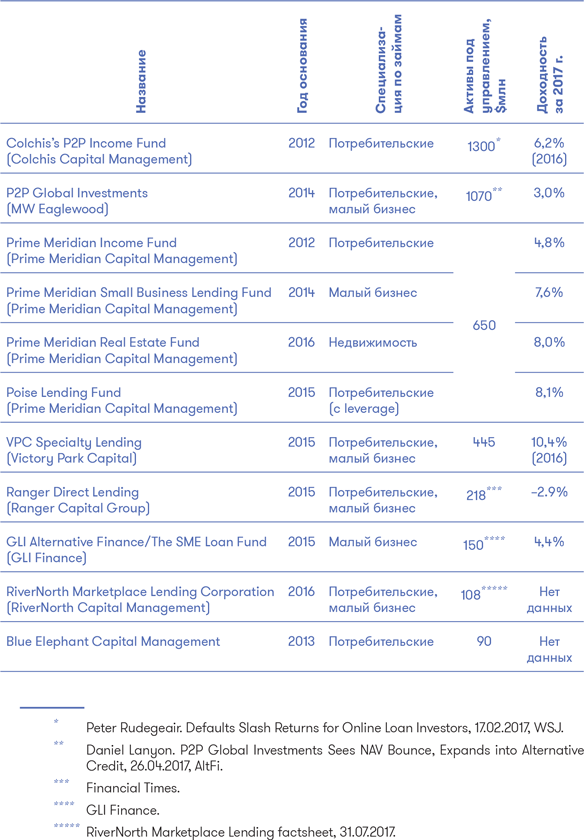

В середине 2000-х, когда P2P-платформы только начинали свой путь, основными инвесторами, как уже упоминалось, были физические лица. С развитием индустрии и ростом числа займов на платформах объем рынка стал достаточным для размещения десятков миллионов долларов среди тысяч займов различных платформ. Этот возможный объем заинтересовал инвестиционные фонды (в настоящее время крупнейшими кредиторами на платформах наряду с фондами являются банки – последние финансируют больше 40 % займов, выданных через Lending Club). Возможность инвестировать в тысячи займов, в свою очередь, обеспечила диверсификацию, необходимую для достижения стабильной доходности. Открывающиеся перспективы привели к созданию фондов, специализирующихся именно на альтернативном кредитовании, среди крупнейших – MW Eaglewood, Colchis Capital Management и Prime Meridian Capital Management.

Компания MW Eaglewood образовалась в 2014 г., когда компания Marshall Wace купила контрольный пакет акций Eaglewood Capital Management, основанной в 2011 г. американской управляющей компании, инвестирующей в займы P2P-платформ, и объединила ее со своим недавно приобретенным английским подразделением, также работающим с онлайн-платформами. Prime Meridian Capital Management тоже была среди первопроходцев в альтернативном кредитовании – она появилась в 2012 г. в США, запустив фонд потребительского кредитования, вкладывавший средства в займы Lending Club и Prosper. В настоящий момент под управлением компании находится уже четыре фонда общим объемом более $650 млн. Наконец, управляющая компания Colchis Capital Management начала работу еще в 2005 г., обозначив сферой своих интересов direct lending – прямое кредитование. В 2012 г. Colchis открыла P2P-фонд для инвестиций в потребительские займы онлайн-платформ. Далее представлен более подробный список фондов, инвестирующих в разные сегменты альтернативного кредитования.

У специализированных фондов есть значительные преимущества перед платформами и индивидуальными инвесторами. В частности, фонды альтернативного кредитования могут «играть на арбитраже», составляя портфель займов в зависимости от определенных специфичных характеристик, например района проживания заемщика.

Сами платформы не имеют права оценивать пользователей в зависимости от места жительства, ведь, по мнению правительства США, в Америке нет «плохих» районов. Это означает, что платформам запрещено принимать адрес проживания заемщика в расчет при определении процентной ставки и таким образом его дискриминировать. Однако совершенно очевидно, что люди, проживающие в неблагоприятных районах (те, кто был в США, знают, что разница между «хорошим» и «плохим» районом там намного больше, чем в России: в «плохом» районе получить ножом на пути к банкомату – обычная и в общем-то ожидаемая ситуация, а заходить в такие районы иногда боятся даже полицейские), возвращают займы существенно хуже тех, кто живет в благополучных районах. Управляющий же фондом действует в интересах инвесторов и может выбирать для покупки те займы, которые считает более подходящими, отсеивая займы, выданные в «плохих» районах.

Кроме того, за счет доступа к данным ключевых платформ и наличия алгоритмов автоматического распределения средств по займам фонды могут быстро и эффективно перераспределять деньги между займами разных игроков в зависимости от изменения условий выдачи (платформы постоянно отслеживают статистику по кредитам и изменяют как процентные ставки, так и условия выдачи под эти ставки). Это всего лишь несколько примеров преимуществ фондов, на деле их намного больше.

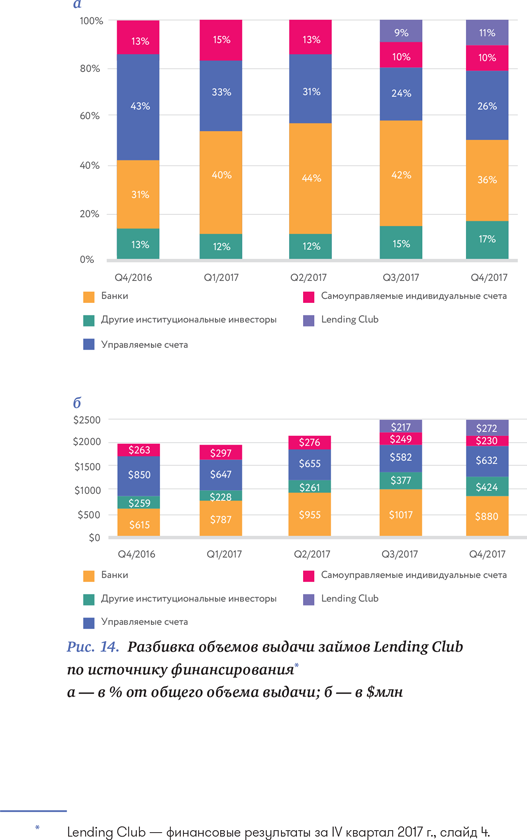

Постепенно инвесторами на P2P-платформах стали сами банки, а P2P-платформы, которые возникли как альтернатива традиционным финансовым институтам, превратились в их стратегического партнера. Так, в третьем квартале 2017 г. банки приобрели 42 % от общего объема выданных платформой Lending Club займов (в общей сложности институциональные инвесторы профинансировали 57 %). Для сравнения, еще за два года до этого институционалы (включая банки) выкупили лишь 36 % от общего объема выданных займов.

Смещение фокуса в сторону крупных институциональных инвесторов от индивидуальных ознаменовало переход рынка на более развитую стадию и потребовало нового названия, которое более точно отражало бы текущую ситуацию в сегменте. Вместо большого количества игроков (peers) со стороны спроса и предложения на платформах осталось множество индивидуальных заемщиков и существенно меньшее количество инвесторов, чью бóльшую часть составили фонды и прочие институционалы. Правильное название для системы, где на единой онлайн-платформе предложение представляют несколько «продавцов» (в случае с онлайн-кредитованием – крупных инвесторов), а спрос – большое количество клиентов (заемщиков) – это marketplace. Отсюда произошел термин «marketplace lending», заменивший устаревший peer-to-peer.

Что именно сподвигло банки, которым должны были составлять конкуренцию marketplace-платформы, стать их партнерами и инвесторами? Как бы это ни было удивительно, но банкам выгоднее заплатить комиссию платформам за выдачу займа, чем выдавать кредиты самостоятельно и нести расходы, связанные с маркетингом, оценкой заемщиков, сопровождением клиентов и т. д. Вследствие эффективности и высокой технологичности онлайн-платформ они обходятся дешево. Услуги же банков стоят дорого (в США депозит можно разместить под 0,25–2 % годовых, а вот получить деньги в кредит лишь под 5–17 %), однако огромная процентная маржа вовсе не превращается в сопоставимую прибыль банка – почти вся она «съедается» неэффективными внутренними операциями и регулированием.

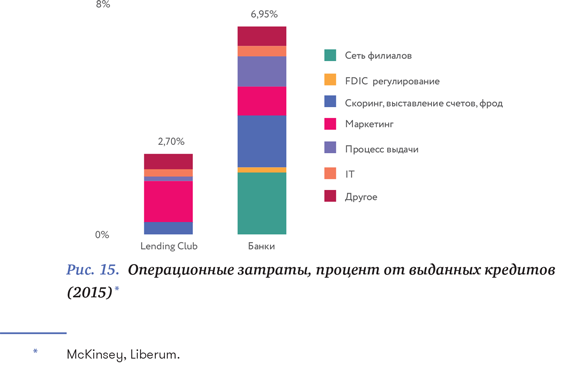

Marketplace-платформы, в отличие от традиционных банков, взимают от 1 до 5 % от суммы займа с заемщика и до 1 % годовых с инвестора за обслуживание займов. За счет переноса всех действий в онлайн marketplace-платформы экономят на расходах на персонал, аренду офисов и прочих, что позволяет предложить заемщикам и инвесторам более выгодные ставки. Операционные затраты marketplace-платформ почти в три раза ниже, чем у банков. Кроме того, marketplace-платформы не принимают депозитов и потому не обязаны держать резервы, что выгодно отличает их от конкурентов из банковской сферы. Сегодня норма резервирования для банков с объемом транзакций между $15,5 млн и $115,1 млн составляет 3 %, для банков с объемом транзакций более $115,1 млн (к ним относится большая часть банков США) – 10 % от общей суммы депозитов. Это значительная часть банковских обязательств, которая по факту является серьезной статьей расходов, отсутствующей у marketplace-игроков (см. рис. 15).

Наконец, на заре существования marketplace lenders никак не регулировались государством, поскольку не являлись финансовыми организациями, что открывало простор для стремительного развития как в потребительском кредитовании, так и в кредитовании малого бизнеса. Сегодня законодательство в сфере онлайн-кредитования усилилось и подвергается регулярному пересмотру, однако все равно не ограничивает деятельность платформ так, как банковскую. В большинстве своем платформы играют роль сервис-провайдеров, заключая партнерские договоры с банками, о чем пойдет речь далее в этой главе.

Тенденция перехода от P2P к marketplace характерна не только для рынка финансовых технологий: любая отрасль, которую можно охарактеризовать словом «marketplace», склонна видоизменяться от C2C (consumer-to-consumer) к B2C (business-to-consumer). К примеру, подавляющее большинство транзакций на eBay сегодня осуществляется так называемыми powersellers – участниками бонусной программы сайта, получающими всевозможные преимущества при достижении определенного уровня продаж и клиентского сервиса. Другой яркий пример – Airbnb, крупнейшая онлайн-площадка для аренды частного жилья по всему миру: 6 % арендаторов с более чем тремя квартирами на сдачу генерируют для сайта почти 40 % от общего объема транзакций.

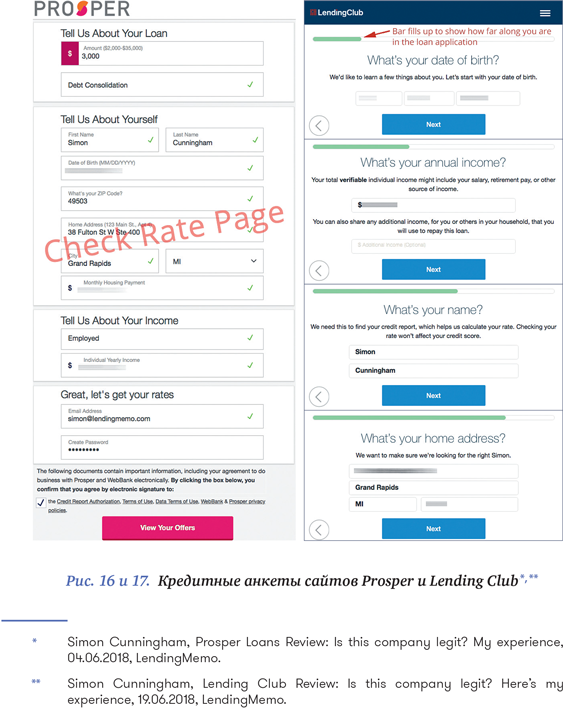

Процесс получения займа на marketplace-платформах выглядит достаточно просто и условно разделяется на три этапа. Прежде всего, заемщик проверяет доступную для него процентную ставку путем заполнения стандартной кредитной анкеты на сайте онлайн-платформы. Для получения информации о ставке достаточно указать ФИО, пол, дату рождения, адрес, а также сведения о своей работе и годовой доход. Проверка доступной процентной ставки никак не влияет на кредитный рейтинг заемщика, поскольку относится к так называемым soft inquiries. В США существуют два вида проверки кредитного рейтинга – hard inquiry и soft inquiry, из которых только первый может влиять непосредственно на изменения в рейтинге.

Hard inquiry возникает в том случае, когда заемщик подает документы на выдачу займа, после чего банки / другие кредиторы запускают процесс скоринга. Hard inquiry может негативно отразиться на рейтинге, снизив его на несколько пунктов: считается, что человек менее платежеспособен, если активно обращается за кредитами. Однако снижение обычно бывает не слишком существенным (как правило, варьируется от 5 до 20 пунктов при значении FICO Score от 300 до 850).

Soft inquiry возникает при проверке человеком или компанией кредитного рейтинга заемщика и не подразумевает изменений – к этому случаю относится проверка доступной ставки на сайтах онлайн-платформ. Другие подобные примеры: проверка работодателями кредитного рейтинга человека перед наймом, предварительное согласование кредита, наконец, проверка своего рейтинга самим заемщиком.

Заполнив все поля анкеты, заемщик может получить информацию о доступном ему займе, которая включает в себя не только процентную ставку, но и точные данные о ежемесячных выплатах. Размер выплат, как правило, не отличается от месяца к месяцу и сохраняется в течение всего срока действия займа. Это выгодно отличает платформы онлайн-кредитования от традиционных банков: при работе с кредитной картой основной точкой опоры для заемщика становится минимальный платеж, в то время как четкое понимание величины оставшегося долга и суммарной переплаты за кредит отсутствует. После изучения условий выдачи займа заемщик может продолжить заполнение анкеты, если индикативная процентная ставка находится в пределах его ожиданий.

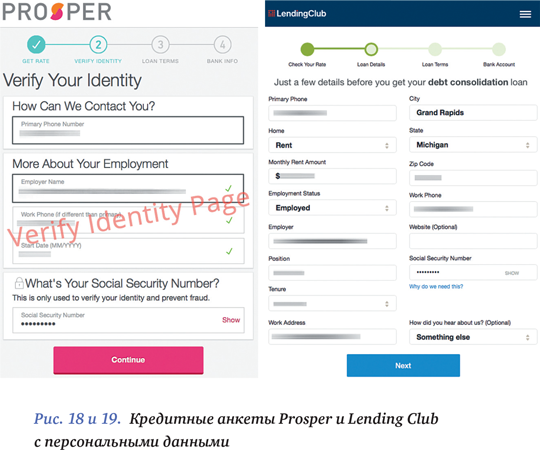

Далее представлена вторая часть анкеты с персональными данными на примере Prosper и Lending Club соответственно. Запрашиваемая информация может несущественно различаться, однако от пользователя в любом случае потребуют указать место работы с предоставлением контакта работодателя, а также social security number. Платформы используют эти данные для оценки кредитоспособности клиента – у каждой платформы существует скоринговая система, включающая в себя анализ более 500 точек данных по каждому потенциальному заемщику. В качестве обязательного этапа проверки пользователя платформы обзванивают работодателей с целью установить соответствие указанных в анкете данных реальному положению вещей. Помимо этого, платформы запрашивают у пользователя дополнительные документы, чтобы верифицировать его доход, – к таковым относятся банковские выписки, платежные квитанции, налоговые выписки и другая документация, которая определяется индивидуально для каждого заемщика в процессе анализа его профиля. Наконец, само поведение заемщика в процессе заполнения анкеты влияет на финальное предложение условий по кредиту: алгоритмы платформ отслеживают и анализируют действия пользователя и фиксируют любые задержки при заполнении конкретных пунктов, что может послужить поводом для дополнительного запроса данных.

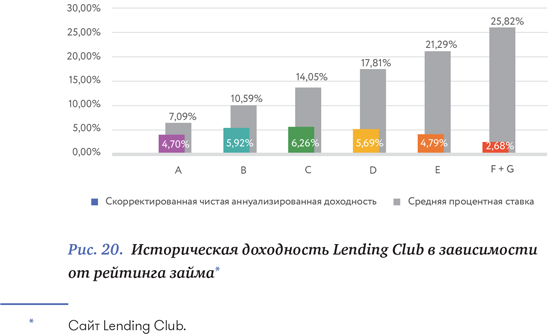

По результатам заполнения анкеты платформы анализируют профиль пользователя и присваивают ему кредитный рейтинг. Выше представлены рейтинги займов Lending Club с характерными для них средними процентными ставками и исторической годовой доходностью инвестора. Самые надежные – заемщики класса A, они получают наименьшую процентную ставку и являются практически безрисковым вложением для инвестора, однако выданные им займы соответственно приносят меньшую доходность. Ставки для наиболее подверженных риску классов могут достигать 30 %, уровень доходности для них существенно колеблется в связи с более высокой долей списаний.

Для составления кредитного рейтинга платформы пользуются как своими собственными данными об анализе поведения пользователей, так и традиционными методами – одним из базовых является получение рейтинга FICO заемщика. В США существуют три основных кредитных агентства, которые рассчитывают этот рейтинг: Experian, Equifax и TransUnion. В каждом из них рейтинг заемщика может немного отличаться, однако все они дают примерно одинаковое представление о платежеспособности клиента.

Рейтинг FICO учитывает несколько основных факторов, наиболее значимые из них: платежная история и наличие текущих задолженностей. Платежная история включает в себя информацию о своевременной оплате различных счетов, просрочках, случаях передачи долга на взыскание коллекторам, списаниях, банкротстве и т. д. Анализ текущего состояния оценивается сложнее – хотя в целом низкий уровень задолженности предпочтителен для кредитных агентств, но наличие хотя бы небольшого кредита, выплаты по которому проходят в срок, считается более надежным показателем, чем полное отсутствие каких-либо кредитов. Оставшиеся факторы – это срок кредитной истории, наличие новых кредитных счетов и типы кредита. Длинная кредитная история дает более четкое представление о финансовых возможностях заемщика, однако и короткая история не станет проблемой при отсутствии в ней просрочек. В то же время заемщики, открывшие несколько новых кредитных счетов в последнее время, считаются более подверженными риску, поскольку в большинстве случаев это свидетельствует о нестабильном финансовом положении и «кассовых разрывах» в их личном бюджете. Наконец, кредитные бюро смотрят на общее количество кредитов и их виды, отдавая предпочтение заемщикам с различными типами займов: к примеру, ипотечными, автомобильными, по кредитным картам. Умение заемщика успешно закрывать долги сразу по нескольким кредитам характеризует его как более финансово ответственного и, соответственно, менее подверженного рискам.

Рейтинг FICO изменяется от 300 до 850 пунктов. Заемщики с рейтингом менее 600 входят в самую рискованную группу и практически не имеют шансов получить заем где бы то ни было – единственным вариантом для них становится обращение к частным кредиторам / кредитным организациям, которые предложат им высокую процентную ставку и, скорее всего, будут готовы выдать заем только под залог какого-либо актива. Для таких кредиторов выплата долга не является основным источником дохода – скорее, они рассчитывают на отчуждение имущества заемщика. Для получения займов в более надежных источниках заемщику необходимо улучшить свой кредитный рейтинг хотя бы до 650 пунктов, тогда он начинает рассматриваться кредиторами как благонадежный (см. рис. 21).

Даже сейчас, когда онлайн-кредитование уже получило массовое распространение, существует заблуждение о том, что основными клиентами marketplace-платформ становятся самые рискованные заемщики – так называемые subprime borrowers. Термин относится к заемщикам с кредитным рейтингом ниже 640–650 из-за незакрытых кредитов и многочисленных просрочек, что автоматически лишает их возможности обратиться в банк, отчего они вынуждены искать другие способы получить деньги. В реальности онлайн-платформы работают в большинстве своем в сегменте prime (660+), при этом минимальный кредитный рейтинг пользователей Prosper и Lending Club достигает 640, но это скорее исключение, чем правило. Такие заемщики в основном используют онлайн-кредитование для рефинансирования своих долгов по кредитным картам и не так часто для совершения крупных покупок, поскольку онлайн-игроки предлагают более выгодные процентные ставки вследствие сниженных издержек на выдачу займа. На конец первого квартала 2017 г. портрет типичного заемщика Lending Club выглядел так: FICO score составлял 699 пунктов, соотношение долга к доходу – 18,28 % (без учета ипотеки), длина кредитной истории – 16,4 года, а годовой доход – $77,430. Как видим, это очень отличается от профиля человека, который нигде не может получить кредит.

Для публикации займа на платформе заемщику необходимо подтвердить свою личность, а именно привязать данные своего банковского счета, представить адрес электронной почты и прислать определенные документы по запросу. Онлайн-платформы, как уже упоминалось ранее, могут запросить электронную копию выписки из банка или налоговой инспекции, платежные квитанции или любое другое подтверждение дохода заемщика. Необходимые документы определяются индивидуально для каждого займа с учетом всех особенностей пользователя.

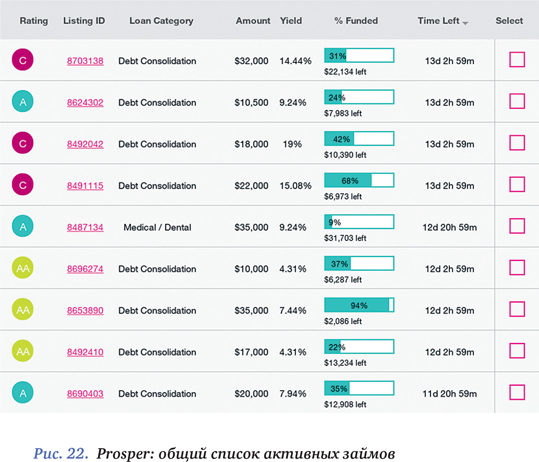

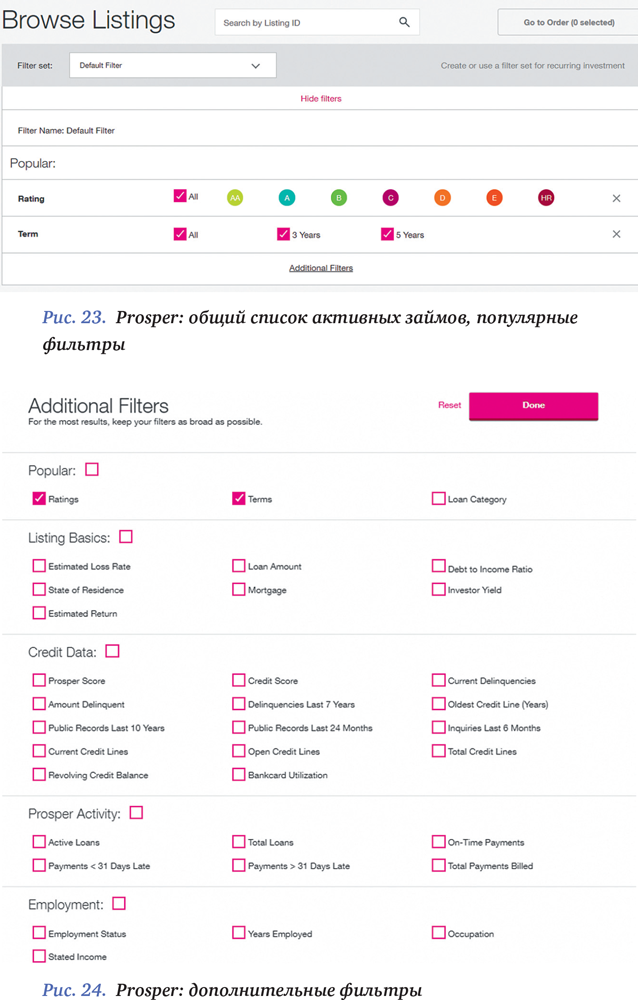

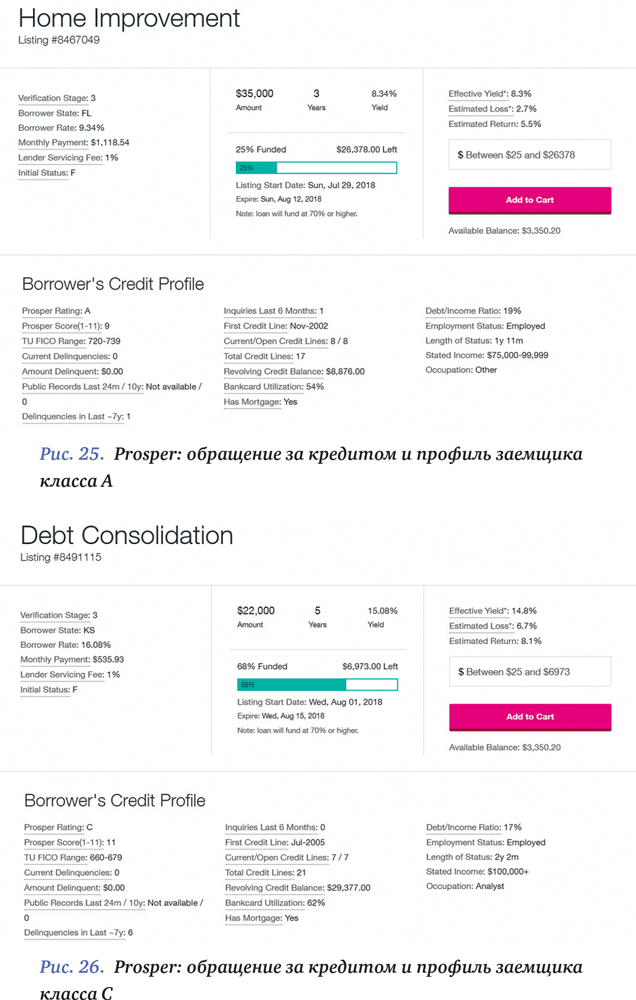

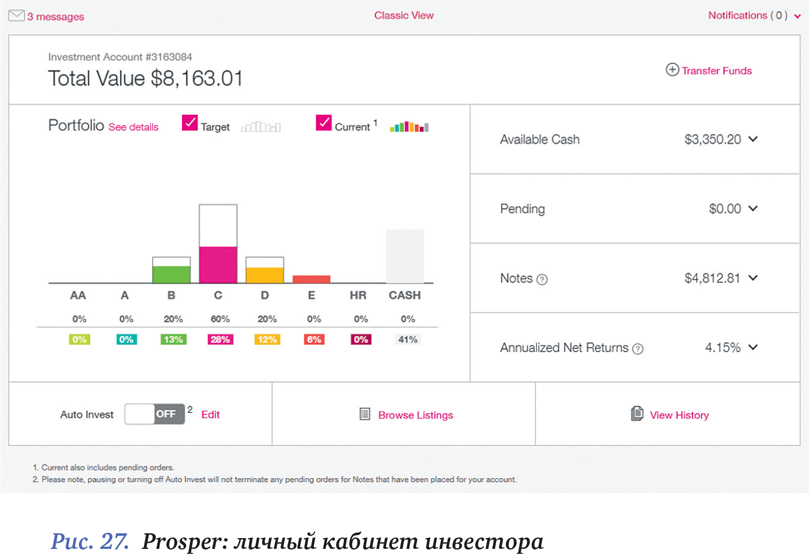

После завершения регистрации и предоставления всех необходимых документов заем попадает в публикацию на платформе. Начиная с этого момента любой инвестор может увидеть новый заем в общем списке в своем личном кабинете и выбрать для инвестирования займы в зависимости от своих предпочтений. Инвестор не только видит ключевую информацию по займам, а именно рейтинг, категорию и размер займа, ставку и долю уже профинансированных средств, но и может сортировать займы с помощью фильтров, выбирая предпочтительный класс заемщика, сроки выплат, кредитный рейтинг и даже статус занятости. Ниже представлены скриншоты из личного кабинета инвестора с сайта Prosper.

Помимо общего списка займов и информации по конкретным кредитам и заемщикам, инвестор может увидеть данные по всем своим инвестициям: распределение средств между займами в процентах от общей суммы инвестиций, количество «свободных» денежных средств, еще не вложенных в займы, а также текущую доходность в годовом выражении. Инвестор может отследить всю историю своих вложений и при желании даже изучить информацию по каждому конкретному займу, в который он вложился. Платформа фильтрует займы по дате покупки независимо от их количества и выдает инвестору полный список с указанием ID каждого из займов. Наконец, инвестор может воспользоваться функцией автоинвестирования, после чего платформа будет самостоятельно распределять его средства исходя из заданных критериев.

Это могло бы стать прекрасным аналогом депозитов, в том числе для российских граждан (ведь где еще можно заработать 6–10 % годовых в долларах США), но инвестировать на данных платформах в силу регуляторных ограничений могут только граждане США. Гражданам России в этих целях нужно обратиться в соответствующие фонды, о чем мы поговорим подробнее в следующих главах.

Займы, как правило, выдаются на 36 или 60 месяцев в размере от $2000 до $35 000 (верхние и нижние границы могут незначительно различаться от платформы к платформе). В большинстве случаев займы онлайн-платформ используются для консолидации долга, однако иногда берутся и для совершения крупных покупок, проведения ремонтных работ и т. д. Инвесторы могут вложить в любой заем от $25, обеспечив себе таким образом максимальную диверсификацию и существенно снизив уровень риска. За счет диверсификации инвестиций между большим количеством займов доходность инвесторов онлайн-платформ, как правило, остается стабильно положительной. К примеру, чистая среднегодовая доходность займов Lending Club с 2010 г. не опускалась ниже 6 % и даже в период финансового кризиса оставалась выше нуля для тех инвесторов, кто имел в портфеле 100 займов и более.

Онлайн-платформы имеют четкую схему работы с проблемными заемщиками, которая состоит из нескольких этапов в зависимости от срока задержки выплаты. В том случае, если платформа не может автоматически снять ежемесячный платеж со счета пользователя, который привязан к его аккаунту, ответственный отдел компании связывается с заемщиком по почте и телефону для выяснения обстоятельств. В большинстве случаев невозможность провести платеж связана с банковскими ошибками или непреднамеренной нехваткой средств на счету пользователя – проблема устраняется в течение нескольких дней, что никак не влияет на кредитный рейтинг заемщика. Когда сотрудникам не удается связаться с неплательщиком, компания анализирует его аккаунт и запрашивает наиболее актуальный отчет по его состоянию у кредитного бюро. Платформа пытается выйти на связь с заемщиком всеми возможными способами и, если это удается сделать, обсуждает возможные варианты решения проблемы, выясняя наиболее вероятные сроки закрытия долга.

В том случае, когда заемщик не идет на контакт или не пытается сотрудничать с платформой для возвращения долга, заем отправляется к внешнему коллекторскому агентству. Обычно это происходит с займами через 30 дней после задержки выплаты, однако сроки могут варьироваться в зависимости от платформы. Коллекторские агентства обладают более широкой базой данных по заемщикам и могут отслеживать актуальные контакты и местоположение должников, чтобы решить вопрос одним из нескольких доступных способов: это может быть как пересмотр плана выплат по кредиту, так и судебное разбирательство. Любой из вариантов влияет на кредитный рейтинг заемщика и его возможность в дальнейшем получать займы как на онлайн-платформах, так и в банке (информация о просрочке отправляется в кредитное бюро компании Experian или TransUnion, для Prosper – после месячной задержки выплат по займу). Наконец, через 120 дней просрочки заем получает статус «дефолтного» и в течение непродолжительного времени после этого отправляется на списание. Заем передается в коллекторское агентство, ответственное за дефолтные займы, и инвесторы получают все взысканные по таким займам выплаты за вычетом комиссионного вознаграждения коллекторам, которое рассчитывается в виде доли от возвращенных средств (обычно она составляет 30 %).

Распространено заблуждение, что заемщики могут легкомысленно относиться к займам, взятым на онлайн-платформах, потому что просрочки по ним незначительно влияют на их кредитный рейтинг. Это не соответствует действительности: займы marketplace lenders не менее важны для заемщика, чем займы, взятые в банках, потому что в случае невыплаты их кредитная история страдает не меньше, чем при дефолтах по банковским кредитам. По данным TransUnion, заемщики, как ни странно, в первую очередь обычно выплачивают именно долги по своим персональным займам и стараются сотрудничать с платформами даже при просрочке выплат, чтобы не доводить дело до передачи в коллекторское агентство. Подтверждение этому – стабильно низкий уровень дефолтов на онлайн-платформах. К примеру, доля списаний по займам Lending Club не превышала 8 % от общего баланса кредитов начиная с 2010 г.

Тем не менее существует еще один риск, который мог бы разом перечеркнуть все преимущества marketplace-кредитования, – риск дефолта самой онлайн-платформы. До 2012 г. лидеры рынка, Lending Club и Prosper, не могли решить эту проблему: компании принимали на свой сегрегированный счет средства инвесторов и передавали их заемщикам. В случае банкротства платформы инвестиции оказывались под угрозой: инвесторы потеряли бы свои деньги без возможности получения какой-либо компенсации. Чтобы снизить уровень риска и привлечь больше пользователей на платформы, компании разработали новые схемы работы, включающие в себя контракты с backup service providers, – компаниями, берущими на себя обслуживание кредитов в случае несостоятельности онлайн-платформы. Одним из пунктов таких контрактов является ежедневное предоставление backup service provider данных по займам заемщикам и инвесторам, включая всю необходимую транзакционную информацию, текущий статус и планы по будущим выплатам. Договор не предусматривает каких-либо других услуг, помимо обслуживания уже существующих займов, однако его достаточно, чтобы переместить риски с инвесторов на платформу. Сегодня все ключевые marketplace-платформы работают с backup service providers, чье наличие позволило платформам привлекать в качестве кредиторов институциональных инвесторов.