Знаменатель мультипликатора

4.1. Какие показатели могут служить знаменателями мультипликатора

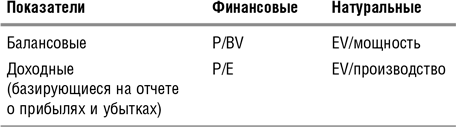

С учетом различных видов знаменателя мультипликаторы можно классифицировать несколькими способами. Во-первых, они могут подразделяться на финансовые или натуральные. К финансовым мультипликаторам относятся такие, в знаменателе которых стоит один из денежных показателей (выручка, прибыль и т.п.), а к натуральным — те, в знаменателе которых стоит, соответственно, натуральный показатель (объем продаж в штуках и т.п.). Можно также поделить мультипликаторы (в некоторых случаях — достаточно условно) на те, что базируются на балансовых показателях, таких как стоимость активов, и на те, в основе которых лежат показатели отчета о прибылях и убытках (выручка, прибыль и т.п.). Последние для краткости будем также называть «доходными». В итоге получаем двумерную матрицу, на пересечении строк и колонок которой приведены примеры показателей соответствующего типа:

К финансовым показателям относятся, например, уже известные нам мультипликаторы P/E (цена/прибыль) и P/BV (цена/балансовая стоимость (акций)); к натуральным — мультипликаторы «EV/мощность» (например, мощность завода по производству стали, в тоннах в год) и «EV/производство» (например, производство стали, в тоннах за конкретный год).

Важно понимать концептуальные различия между разными группами показателей. Фундаментальным отличием финансовых показателей от натуральных является то, что данные показатели — универсальные и применимы для всех отраслей. Соответственно, на их основе можно сравнивать компании совершенно разного профиля. Что касается натуральных показателей, то они являются специфичными для отрасли или группы отраслей. Этот факт очень важно учитывать, так как из него вытекает несколько важных следствий для оценки компаний.

- Для оценки компании, у которой несколько различных направлений бизнеса, натуральные показатели напрямую неприменимы. В этом случае необходимо подыскивать соответствующий показатель (и эталонные компании) для каждого направления и затем оценивать компанию как сумму ее частей.

- При оценке по натуральным показателям существенно снижается круг применимых аналогов. Например, для оценки завода, занимающегося производством титана, по показателям выручки или прибыли мы могли бы в качестве аналога взять компании, производящие другие цветные металлы. Но в этом случае показатель «EV/производство» использовать невозможно, так как цены на разные металлы существенно различаются и одна произведенная тонна продукции приносит совершенно разные выручку и прибыль в зависимости от вида металла.

Теперь поговорим о различиях — в экономическом смысле — «балансовых» и «доходных» показателей. Как упоминалось выше, при оценке по дисконтированным денежным потокам стоимость компании может быть представлена в виде суммы стоимостей ее текущего бизнеса, новых проектов и остаточных активов, которые не будут использоваться ни в текущем бизнесе, ни в новых проектах.

Для определения того, какой мультипликатор наиболее адекватен для оценки растущей компании, посмотрим на природу ее роста. Так, источники роста можно условно подразделить на внутренние и внешние. Внешними источниками будем считать те, что связаны с ростом рынка в целом (например, с благоприятной торговой конъюнктурой), а внутренними — собственные инвестиционные проекты компании. Все ли компании отрасли одинаково выигрывают при росте рынка в целом? Конечно же, нет. Больше всего выигрывают те, которые имеют избыток мощностей.

Допустим, что компания А работает при полной загрузке своих мощностей. Тогда при росте рынка в натуральном выражении ей, чтобы «поучаствовать» в этом росте, придется создавать дополнительные мощности. Предположим, что компания Б, в отличие от компании А, имеет в запасе простаивающие мощности. За счет этого она сможет быстро нарастить производство без существенных капитальных вложений.

В приведенном примере нам не обойтись без оценки по мощности (и мультипликатора «EV/мощность»), так как именно с помощью этого показателя можно «ухватить» разницу в потенциалах компаний, которая не может быть учтена при использовании показателей, базирующихся на текущем доходе.

С другой стороны, существует и обратный риск: если не предвидится такого роста рынка, при котором загрузка мощностей возрастает, то при использовании показателя «EV/мощность» оценка компании с большими незадействованными мощностями будет завышенной по сравнению с той компанией, что работает с полной загрузкой. Исключение могла бы составить ситуация, при которой избыток мощностей характерен для отрасли в целом, однако и в этом случае одни компании, как правило, более загружены, чем другие.

Все эти рассуждения не являются абстрактными. Они крайне актуальны для оценки многих российских компаний, работающих в тех отраслях, где произошло существенное падение производства, будь то машиностроение, военно-промышленный комплекс, энергетика или производство сахара. Многие из них уже никогда не выйдут на свои исторические проектные мощности. Общий подход к учету избыточных мощностей в оценке компании должен быть следующим: чем больше в среднем по отрасли избыток производственных мощностей, тем в меньшей степени их наличие у конкретной компании может влиять на повышение ее стоимости. Не забывайте о том, что неработающие мощности требуют затрат на их поддержание и тем самым увеличивают общезаводские расходы. Когда избыток мощностей в отрасли велик, свободные мощности превращаются из преимущества в недостаток.

С такой ситуацией нам приходилось сталкиваться не раз, взять хотя бы оценку одного из машиностроительных предприятий России, которое производит котлы для электростанций. Когда-то это предприятие было флагманом советского котлостроения, крупным экспортером своей продукции в страны третьего мира. Постепенно многие иностранные рынки были утеряны, а российский рынок энергетического оборудования и вовсе перестал существовать из-за низких регулируемых тарифов на электроэнергию, не оставляющих энергетикам средств для покупки новых котлов. Производство на оцениваемом заводе сократилось в несколько раз. (Дело было в 2000 г., сейчас ситуация внутри страны радикально изменилась к лучшему.) Возникает вопрос: как учесть в оценке избыточные мощности завода? Анализ показал, что избыток мощностей является проблемой отрасли в целом в мировом масштабе. Основная причина — тенденция разгосударствления энергетики как в развитых, так и в развивающихся странах. Новые частные собственники компаний энергетической отрасли более экономны и не затевают таких мегапроектов, как это делали государственные служащие, тратящие деньги налогоплательщиков. Во всем мире прошла волна слияний и поглощений производителей энергетического оборудования, что является верным признаком избытка мощностей. С другой стороны, в российской энергетике также возникла существенная избыточная мощность, т.е. часть генераторов, которые выбывали из строя из-за выработки ресурса, не планировалось заменять на новые. Выводы вы можете сделать сами.

Вернемся теперь к нашим рассуждениям об источниках роста компании. Оценка по мощности «ухватывает» лишь одну составляющую роста — возможность расширения производства на существующих мощностях. Однако компания может иметь в своем портфеле привлекательные инвестиционные проекты, не связанные с повышением загрузки существующих мощностей. А этот аспект мы не можем учесть с помощью показателей нашей двумерной матрицы, поскольку все ее показатели остаются статичными. Подразумевается, что сегодняшнее положение одной компании сравнивается с сегодняшним положением группы аналогов и на основе этого строится оценка. Возможная разница в динамике оцениваемой компании и ее аналогов учитывается лишь косвенно, как в проанализированном выше показателе «EV/мощность». Однако существуют более тонкие способы, позволяющие учесть различную динамику компаний. Для этого нужно ввести для нашей матрицы третье измерение — им будет время, поскольку можно сравнивать не только вчерашние и сегодняшние показатели компаний, но и завтрашние, при условии, что сделаны соответствующие прогнозы. Но подробнее об этом я расскажу в главе 8. Я назвала ее «Мультипликаторы будущего», имея в виду не только оценку конкретной компании по будущим показателям, но и перспективы применения новых мультипликаторов в оценке.

Несмотря на формальную универсальную применимость финансовых показателей, я хотела бы обратить внимание читателя на то, что отраслевая специфика все же имеет место. Так, Асват Дамодаран считает, что балансовые показатели лучше использовать для оценки промышленных компаний, мультипликатор P/S больше подходит для оценки сервисных, а Р/E является универсальным и может применяться для оценки компаний из любой отрасли. Логика его подхода ясна, однако нельзя сказать, что в современной инвестиционно-банковской практике этот принцип строго соблюдается. В частности, телекоммуникационные компании, безусловно, относятся к сервисным, но телекоммуникационный бизнес — очень капиталоемкий, поэтому для операторов мобильной связи часто рассчитывается мультипликатор «цена/балансовая стоимость машин и оборудования» (Price/Property, plant and equipment — P/PP&E). Считается, что этот показатель лучше, чем P/S, подходит для оценки потенциала роста телекоммуникационных компаний, сделавших существенные инвестиции в оборудование.

С другой стороны, вспомните огромные инвестиции в оптоволоконные сети во второй половине 1990-х. Совокупная мощность, которая была создана всеми игроками телекоммуникационной отрасли, превышала необходимую в 10 раз. А лидер строительства оптоволоконных сетей через Атлантический океан — компания Global Crossing — обанкротилась, и ее активы были скуплены за бесценок. Именно в результате этого инвестиционного процесса интернет-звонки так резко подешевели, но это скорее «антибальзам» на душу инвесторов в телекомы, многие из которых потеряли все свои деньги.

4.2. Вопросы соответствия числителя мультипликатора его знаменателю

Выше были перечислены некоторые компоненты, из которых можно «конструировать» мультипликаторы. Означает ли это, что мы можем выбрать любой из показателей, идущих в числитель мультипликатора, и любой — из подходящих для знаменателя и затем, записав их в виде соотношения, получить готовый мультипликатор? Не совсем так.

Что касается натуральных показателей, они могут служить для расчета и стоимости акций, и стоимости бизнеса: например, для нефтяной компании допустимыми считаются мультипликаторы вида «P/запасы в тоннах» и «EV/запасы в тоннах». С финансовыми мультипликаторами ситуация иная. Стоимость всех активов — касается ли это их балансовой стоимости или стоимости замещения — соотносится со стоимостью бизнеса, а балансовая стоимость чистых активов (или стоимость акционерного капитала) — со стоимостью акций. Аналогично этому, одни «доходные» показатели подходят для оценки стоимости акций, а другие — для оценки стоимости бизнеса. Связано это с экономическим смыслом различных маржей (валовой, операционной, чистой прибыли и т.п.), которые условно можно подразделить на два типа. Одни включают в себя доходы, из которых осуществляются выплаты как акционерам, так и кредиторам (маржа до уплаты процентов), другие учитывают только выплаты акционерам. К первым относятся такие показатели, как EBITDA (прибыль до уплаты процентов, налогов и амортизации), NOPLAT (операционная прибыль после уплаты налогов), ко вторым — NI (чистая прибыль) и FCFE (чистый денежный поток акционеров). Естественно, имеет смысл соотносить финансовые показатели доходности до уплаты процентов со стоимостью бизнеса, а показатели после уплаты процентов — с ценой акций. Исключением является, пожалуй, выручка: на доллар выручки считают как цену акции, так и стоимость бизнеса. Таким образом, на практике используются EV/EBITDA (стоимость бизнеса/прибыль до уплаты процентов, налогов и амортизации) и Р/Е, а такие показатели, как P/EBITDA и EV/Е, являются нонсенсом.

Контрольный вопрос 6

А. Какой числитель больше подходит для расчетов на основе операционного денежного потока (оperating free cash flow — OpFCF)?

Б. Прокомментируйте показатель Р/S c точки зрения соответствия числителя знаменателю.

4.3. Краткие выводы

- В знаменателе мультипликатора могут стоять как финансовые, так и натуральные показатели. Финансовые показатели являются универсальными, натуральные — специфичными для отрасли или группы отраслей.

- Применение натуральных показателей может существенно сузить круг возможных аналогов.

- При конструировании мультипликатора необходимо следить за соответствием числителя знаменателю: если в числителе стоит стоимость акций, то в знаменателе должны стоять финансовые показатели, отражающие текущие или будущие доходы акционеров либо активы, приходящиеся на их долю. Если в числителе стоит стоимость бизнеса, то в знаменателе должны стоять показатели, отражающие денежные потоки всего бизнеса или включающие все активы бизнеса.