Подбор аналогов

11.1. Ключевые факторы, влияющие на выбор аналогов

Про подбор аналогов уже много говорилось в предыдущих главах, но хотелось бы несколько расширить дискуссию на эту тему. Если попытаться одной фразой определить, что такое хороший аналог оцениваемой компании, то это определение будет выглядеть следующим образом: «хороший аналог — это такая компания, экономика которой схожа с экономикой оцениваемой компании, в том числе определяется схожими факторами». В книге «Оценивая бизнес. Анализ и оценка закрытых компаний» [Pratt, Nikulita 2010] цитируются вердикты американских судов, рассматривавших дела, в которых для аргументации позиции сторон использовались результаты оценки (например, при разделе имущества). В этих документах указывается, какие факторы должен рассматривать оценщик для определения сравнимости компаний. Согласно одному из решений к таким факторам относятся: структура капитала, репутация заемщика, квалификация руководства, опыт персонала, природа конкуренции, зрелость бизнеса. Согласно другому эти факторы включают: продукты, рынки, менеджмент, прибыль, способность платить дивиденды, балансовую стоимость активов, позицию компании в отрасли. Предлагаю читателю поразмышлять над всеми этими факторами самостоятельно, а мы займемся более общими параметрами, унификация которых для достижения сравнимости также, на наш взгляд, необходима.

Подобно тому, как в классической пьесе соблюдается единство места, времени и действия, для подбора аналога так же желательно, чтобы он совпадал с оцениваемой компанией по месту (страна ведения бизнеса) и действию (схожий бизнес или отрасль) и чтобы оценка производилась на одно и то же время. В данном разделе я покажу, почему эти три фактора имеют такое большое значение.

11.2. Страновой фактор

Начнем со страны. Как мы помним, значение показателя Р/Е существенно зависит от нормы дисконта или доходности, требуемой инвесторами на свои вложения. Норму дисконта для конкретной компании можно определить по формуле оценки капитальных активов (САРМ):

r = rf + β(rm – rf), (33)

где rf — безрисковая доходность (доходность государственных облигаций); rm — рыночная доходность (доходность рынка акций в целом); превышение рыночной доходности (rm) над безрисковой ставкой (rf) представляет собой так называемую рыночную премию (rm – rf), а β — показатель, определяющий рисковость конкретной акции по сравнению с рисковостью рынка, с учетом того, что β рынка равна единице.

Первоначально эта формула была выведена для фондового рынка США. Она, безусловно, применима и для фондового рынка любой другой страны, но зачастую ее рассчитывают на основе rm и rf рынка США, а страновой фактор корректируется путем добавления в формулу rс — показателя, который оценивает страновой риск (обозначается индексом c от country — страна) по сравнению с риском США. Тогда формула с учетом странового риска выглядит следующим образом:

r = rf + β(rm – rf) + rc. (34)

Величина rс в свою очередь рассчитывается как разница в доходности государственных облигаций США и той страны, о которой идет речь. Разница в доходности облигаций рассчитывается либо по факту на конкретную дату, либо по нормативному спреду, который зависит от разницы в инвестиционных рейтингах стран. Обычно разница при расчетах с использованием первого и второго методов не превышает 0,1 процентного пункта. Некоторые финансисты, в частности ведущий американский специалист по оценке Асват Дамодаран, идут дальше. Они утверждают, что в странах с более высоким страновым риском фондовые рынки более волатильны и разница в волатильности между двумя странами больше, чем разница в доходности государственных облигаций. Считается, что для формирующихся рынков (emerging markets) премия за страновой риск примерно равна разнице в доходности облигаций, умноженной на 1,5.

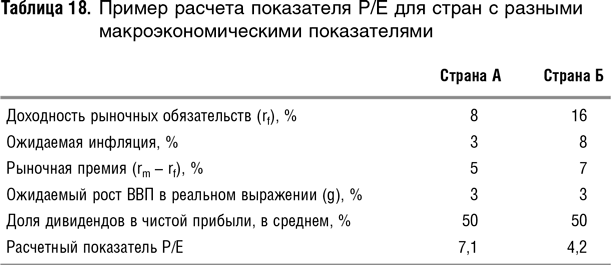

Из предыдущих рассуждений понятно, что доходность, требуемая инвесторами при вложениях в конкретную страну, существенно различается. Этот фактор наряду с разными ожидаемыми темпами роста национальных экономик может привести к довольно большим различиям в значении показателя Р/Е для разных стран. Ниже приводится гипотетический пример стран А и Б, которые существенно различаются между собой по уровню доходности государственных облигаций: в стране Б она намного выше. Как показано в табл. 18, значения Р/Е, полученные по формуле (6):  существенно отличаются. В данном случае это объясняется разницей в реальных темпах роста, процентных ставках и величинах рыночной премии.

существенно отличаются. В данном случае это объясняется разницей в реальных темпах роста, процентных ставках и величинах рыночной премии.

Контрольный вопрос 15

Используя формулу r = rf + β(rm – rf) + rc и свои знания о сравнительной оценке быстро- и медленнорастущих компаний, оцените, выше или ниже должен быть показатель Р/E для страны А по сравнению с показателем для страны Б при следующих условиях:

а) если в стране А более высокие процентные ставки;

б) если у страны А более высокие ожидаемые темпы роста;

в) если страновой риск страны А оценивается выше.

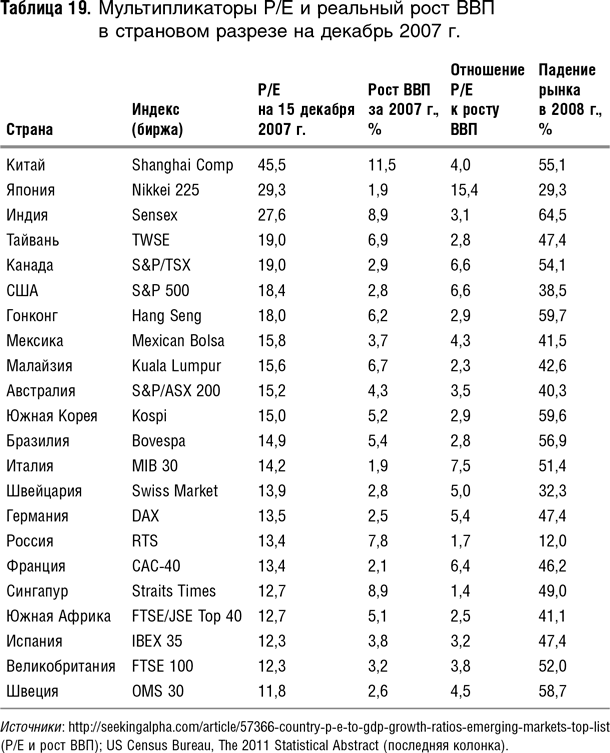

В табл. 19 приводятся реальные данные по величинам показателей Р/E в страновом разрезе на декабрь 2007 г. (страны ранжированы по темпам роста). Как видно из таблицы, разброс между странами велик, а корреляции между темпами роста ВВП и размером показателя Р/E явно не прослеживается. Так, Россия — на четвертом месте по темпам роста, но во второй половине списка по уровню Р/E. Япония, которая делит с Италией последнее место по темпам роста, имеет очень высокий P/E — 29, а Р/E Индии и Сингапура, растущих одинаково, различаются более чем в два раза. Похоже, что на китайском, японском и индийском рынках сформировались пузыри — их P/E слишком высоки даже для бурно растущих экономик (а к таковым никак нельзя отнести Японию).

Все эти наблюдения приводят к следующему вопросу: как быть, если все подобранные нами компании-аналоги работают в разных странах, причем не в той, где находится оцениваемая компания? Для таких случаев существуют корректирующие приемы, которые позволяют делать мультипликаторы компаний из нескольких стран сравнимыми. Когда в группе аналогов собраны компании из разных стран, то зачастую на практике корректировка на страновой фактор делается через разницу в доходности еврооблигаций, номинированных в одной валюте. Если, например, доходность облигаций одной страны на четверть выше, то показатель Р/E должен быть на четверть ниже. Это было бы верно, если бы темпы реального роста в обеих странах были равны нулю, но в условиях, когда они существенно отличны от нуля, такая корректировка неточна, учитывая еще и то обстоятельство, что для менее рисковых стран погрешность выше, так как чем ниже r, тем сильнее влияет ожидаемый рост g на размер знаменателя.

На данном примере проследим, с чем больше коррелирует последующее падение рынка: с общим уровнем P/E или с отношением P/E к росту ВВП. Согласно теории, с последним корреляция должна быть выше, так как «нормальный» уровень P/E зависит от темпов роста ВВП. Простейший статистический расчет это подтвердил: R2 регрессии темпов падения рынка на P/E равен 0,15, а R2 регрессии темпов падения на отношение P/E к ВВП составляет 0,21 (расчеты автора). Из этого следует, что использование P/E c учетом темпов роста отдельной экономики является более точным, нежели усредненного P/E.

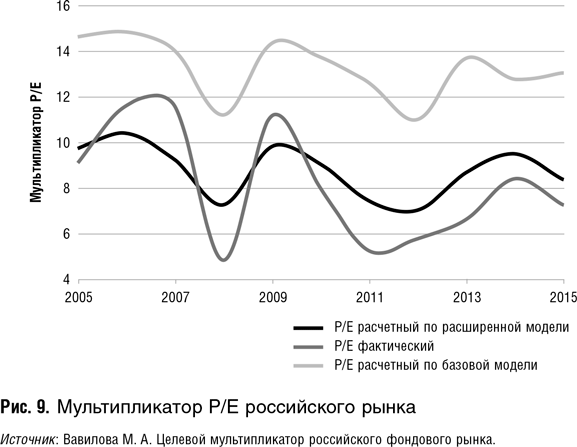

Еще один фактор, который может влиять на величину показателя P/E страны, — это уровень защиты инвесторов. Для таких стран, как Россия, он оказывает огромнейшее влияние. Мультипликатор P/E российского рынка может быть ниже мультипликатора американского рынка на 65%. Такую огромную скидку традиционные факторы, влияющие на величину мультипликатора (доля дивидендных выплат в чистой прибыли, ожидаемый темп роста, требуемая доходность, ликвидность рынка, уровень волатильности на рынке), объяснить не могут. А вот если добавить в регрессионное уравнение расчета целевого мультипликатора какой-нибудь индекс защиты прав инвесторов, то расчетный мультипликатор будет очень похож на фактический. Моя студентка Мария Вавилова делала такие расчеты в своей магистерской работе. Зависимость, которую она получила, представлена на рис. 9. Серая линия — это фактический мультипликатор российского рынка, светло-серая — это целевой мультипликатор российского рынка, если в расчеты принимать только классические драйверы целевого уровня P/E рынка в целом, а черная — если учитывать индекс восприятия коррупции Transparency International и защиты прав собственности (компонент индекса экономической свободы). Результаты впечатляющие. Именно коррупция и плохая защита прав собственности душат российский фондовый рынок, а отнюдь не макроэкономические параметры.

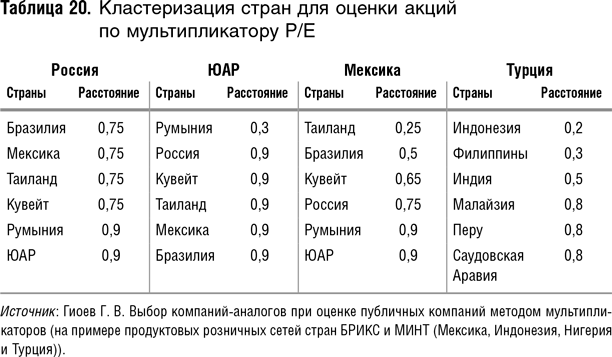

Рис. 9 наглядно подтверждает, что прибегать к традиционным методам корректировки на страновой риск не всегда оправданно. Возможно, эти методы работают для стран с низким уровнем коррупции и хорошей защитой прав собственности, но не для России. Итак, что же делать, если в России для оценки не хватает аналогов, в мире в целом они есть, но при их использовании погрешность в оценке будет слишком велика. Первое, что приходит на ум, это брать аналоги из стран БРИКС (Бразилия, Россия, Индия, Китай и ЮАР). Мы тестировали эту идею с другим моим студентом, Георгием Гиоевым, и обнаружили, что есть лучший метод. Мы прибегли к так называемому кластерному анализу, при котором распределяли страны по группам с учетом трех основных факторов, влияющих на уровень целевого P/E фондового рынка (если факторов больше, кластеры будут слишком небольшими, и мы опять столкнемся с нехваткой аналогов). В качестве таких факторов мы взяли исторический (за пять лет) рост ВВП, премию за риск в том виде, как ее рассчитывает Дамодаран, и уровень корпоративного управления (подындекс индекса World Global Indicators Всемирного банка). Расчеты делались в компьютерной программе, которая еще и считала «расстояния» от каждой страны до каждой страны в трехмерном пространстве, задаваемом этими параметрами.

В табл. 20 для примера представлены кластеры для России, ЮАР, Мексики и Турции. Как видно, наши ближайшие экономические аналоги — отнюдь не Индия с Китаем (расстояние до каждой из них составило 2,5, это далеко). Из стран БРИКС близки к нам только Бразилия и ЮАР, а другими близкими являются Мексика, Таиланд, Румыния и Кувейт. Если брать аналоги из этих стран, можно добиться большей точности, чем при использовании аналогов из стран БРИКС. Мы проверили это предположение для российских продуктовых розничных сетей, и оно подтвердилось: оценка получается более точной, если брать сети данных стран, а не стран БРИКС.

В заключение данного параграфа расскажу интересный случай из моей практики, когда выбор стран местонахождения аналогов радикально повлиял на оценку компании. Дело было в 2004 г., и речь шла об оценке одно из контейнерных терминалов в России. Присланный мне отчет об оценке содержал большую выборку сделок с контейнерными терминалами по всему миру и выходил на мультипликатор $255 за один условный обработанный контейнер (TEU). В выборке были смешаны контрольные и неконтрольные пакеты, а оценивался неконтрольный. Когда я очистила выборку от всего нерелевантного, т.е. сделок с контрольными пакетами, сделок по терминалам, у которых присутствовал другой бизнес помимо перевалки, например девелоперский или управление портом, и — главное — сделок с терминалами в Азии, оценка упала до $77 за TUE, т.е. примерно в три раза, а коэффициент вариации значений в выборке уменьшился с 87 до 34%, что свидетельствует о ее большей точности. Исключение азиатских терминалов повлияло больше всего. Это связано с тем, что в Азии на момент оценки сложился дефицит портовых мощностей по обработке контейнеров, тогда как в Европе мощности были избыточными. В России особого дефицита не было, поэтому корректнее было ориентироваться на европейские мультипликаторы.

11.3. Отраслевой фактор

Между отраслями также существуют значительные различия, влияющие на оценку бизнеса. Связано это с различной доходностью и капиталоемкостью разных отраслей (в более капиталоемкой отрасли, чтобы инвестиции окупались, маржа должна быть выше), а также с разным ожидаемым ростом и многими другими факторами, которые влияют на стоимость компаний (размер компаний, степень информационной открытости и защищенности акционеров). Ведущие компании — поставщики финансовых информационных услуг и инвестиционные банки регулярно проводят мониторинг изменений мультипликаторов в отраслевом разрезе.

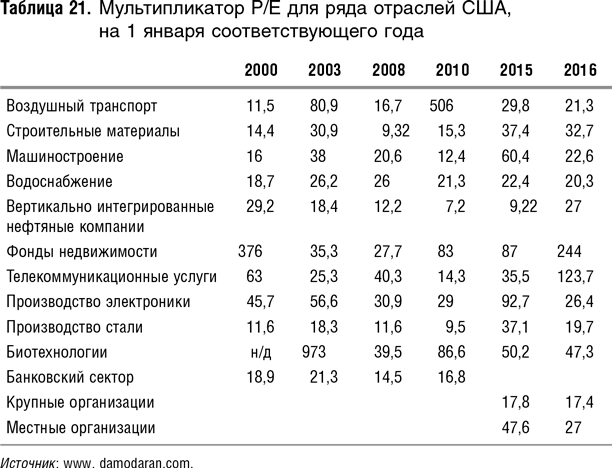

В табл. 21 представлен мультипликатор P/E для ряда отраслей США (по данным за 2000–2016 гг.). Из таблицы видно, что разброс по каждому из показателей довольно велик как между отраслями, так и во временном разрезе. Самый низкий мультипликатор — это 7,2 для вертикально интегрированных нефтяных компаний в начале 2010 г., т.е. в период низких цен на нефть. Слишком высокие мультипликаторы (376 у фондов недвижимости на начало 2000 г., 81 у воздушного транспорта на начало 2003 г. и даже 506 на начало 2010 г.) отражают не радужные перспективы отрасли, а отсутствие у нее прибыли (деление на число, близкое к нулю). Данные табл. 21 прекрасно иллюстрируют то теоретическое положение, что высокие значения P/E могут свидетельствовать как о позитивном настрое инвесторов по отношению к отрасли (думаю, за счет этого стабильно высокие мультипликаторы у компаний, производящих электронику), так и о печальном положении дел и низкой прибыльности. Определить причину высоких значений P/E можно только путем качественного анализа.

Я уже в третий раз обновляю эту таблицу, размышляю над данными за разные годы и вижу, что лидирующие и отстающие отрасли меняются почти без всякой закономерности. Данная статистика, собранная за несколько лет в разрезе по отраслям, наглядно показывает, почему экстраполяция мультипликаторов во времени, а также между странами чревата огромными погрешностями. Я не хотела бы загромождать книгу, которая все же не статистический справочник, большим количеством таблиц. Тем, кто интересуется межвременными сравнениями, предлагаю заглянуть на сайт Дамодарана: там хранятся данные и за прошлые годы.

А. Дамодаран не является сторонником отраслевого подхода. В своей книге «Инвестиционная оценка» [Дамодаран 2017] он замечает, что значение любого из мультипликаторов определяется одними и теми же базовыми факторами, а именно: риском ценной бумаги, приносимыми ею доходами и темпами их роста, поэтому предпочтительнее сравнивать компании, близкие по этим показателям, а не по отраслевому принципу. С точки зрения теории с этим можно согласиться, за исключением тех случаев, когда нам не известны ожидаемые показатели по оцениваемой компании. В этих условиях лучше всего сделать предположение о том, что динамика оцениваемой компании будет сходна с динамикой ей подобных (по типу бизнеса). Вторая причина, которая заставляет искать аналоги внутри того же отраслевого сегмента, связана с трудностями практического применения иных подходов. В мире миллионы компаний. Проверить их все на предмет наибольшей схожести с оцениваемой компанией по таким показателям, как риски и динамика денежных потоков, не представляется возможным, поэтому лучше ограничить круг поисков компаний-аналогов как минимум той же самой отраслью. Если «собратьев» по отрасли слишком много, то группу аналогов следует сузить, для чего можно провести отбор еще по какому-нибудь параметру (например, по размеру компании). За рамки отрасли имеет смысл выходить лишь тогда, когда в данной отрасли сравнимых компаний слишком мало.

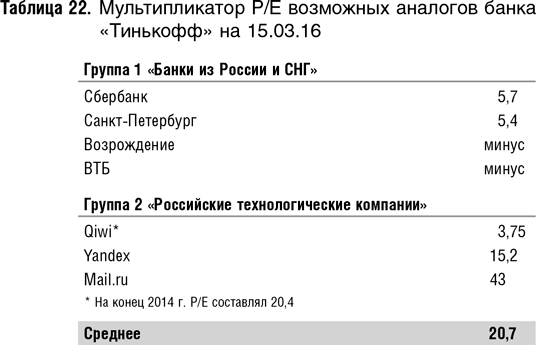

Бывают случаи, когда отраслевую принадлежность компании определить довольно сложно. Возьмем, например, сеть гольф-клубов. Это сочетание целых трех отраслей — недвижимость, развлечения (entertainment) и роскошь (luxury). Аналоги нужно искать на стыке хотя бы двух из них. Или, например, российский банк «Тинькофф». В октябре 2013 г. он провел успешное IPO и привлек около миллиарда долларов. Разместился он по очень высоким мультипликаторам: банкам — организаторам размещения удалось убедить инвесторов, что это необычный банк и оценивать его нужно не как банк, а как бизнес, связанный с интернетом, который должен стоить намного дороже. Действительно, где искать аналоги для оценки банка «Тинькофф»? Это должны быть российские банки? Российские технологические компании? Розничные банки с развитых или развивающихся рынков? Как видно из табл. 22, оценка при этом будет разной. Если брать российские банки, то она будет не выше 6, если из развитых стран — 13,5, из развивающихся — 14,7. Российские технологические компании даже с учетом низкой оценки Qiwi дадут почти 21. «Тинькофф» на момент оценки котировался в этих пределах, его P/E составлял 17,8 — как нечто среднее между розничными банками развивающихся стран и российскими технологическими компаниями.

11.4. Фактор времени

Важно следить, чтобы значения, стоящие в числителе мультипликатора, для оцениваемой компании и компаний-аналогов брались на одну и ту же дату. Показатели на разные даты, строго говоря, не являются сравнимыми. Связано это с колебаниями рынка в целом, а также с колебаниями, специфичными для одной отрасли или группы отраслей. Например, акции нефтяных компаний могут упасть при падении цен на нефть.

Посмотрим еще раз на табл. 21, в которой представлен мультипликатор P/E для ряда отраслей США. Я взяла для примера 2000 г. — на него пришелся пик доткомовского пузыря, 2003 г. — близко к нижнему пику после коррекции пузыря, 2008 г. — пик перед кризисом ипотечных облигаций, 2010 г. — близко к нижнему пику после этого кризиса и два последних года. Эта таблица является прекрасной иллюстрацией сразу к двум тезисам:

- мультипликаторы действительно сильно зависят от отрасли;

- мультипликаторы, даже для одной отрасли, сильно зависят от общего уровня рынка и в том числе и по этой причине очень разнятся по годам.

Кроме того, когда мы видим очень высокие мультипликаторы, как, например, у телекоммуникационных компаний в 2016 г., не ясно, по какой причине это происходит — то ли у отрасли огромный потенциал, то ли она в целом заработала слишком низкую прибыль, и расчет P/E начинает приближаться к делению на ноль. Кстати, 128 — это не предел. Если мы отсортируем данные Дамодарана за 2016 г. от большего к меньшему, то на первое место выйдут полупроводники с показателем 723, на второе цветные металлы — с показателем 295.

Мы уже подробно говорили о колебаниях рынка в целом, и здесь нет нужды повторяться. Обсудим лучше, что в связи с этим делать.

Если мультипликаторы рассчитывают на основе рыночных котировок, то проблемы фактора времени не существует, поскольку при этом цены акций для всех компаний берутся на одну и ту же дату. Однако она возникает, если при проведении оценки используются цены сравнимых сделок по слияниям и поглощениям. Когда мы будем искать цены сравнимых сделок для нашей компании, мы столкнемся с тем, что заключение этих сделок происходило не одновременно и уж тем более не в тот день, на который производится оценка нашей компании. Устранить эту проблему достаточно просто. В своей практике я делала корректировку на возможное изменение цен во времени, чтобы привести все цены сделок к единому знаменателю. Для этих целей можно использовать различные индексы цен акций — как зарубежные, так и отечественные (например, Dow Jones, S&P 500, NIKKEI, индекс РТС). Это зависит от набора аналогов и от того, на каких биржах они котируются.

Еще лучше использовать не те индексы, которые отражают динамику рыночных цен на акции на определенной площадке или в определенной стране, а отраслевые индексы. Они гораздо точнее отражают тренды, связанные со спецификой конкретной отрасли, ведь ее динамика отнюдь не всегда коррелирует с общерыночной в силу цикличности и других факторов (вспомним хотя бы бум интернет-компаний). Самыми общепризнанными являются, пожалуй, отраслевые индексы агентства Standard & Poor's, которое совместно с Morgan Stanley Capital International (MSCI) в 1999 г. разработало глобальную классификацию отраслей. Классификация предусматривает деление на 10 секторов, 23 отраслевые группы и 59 отраслей, и для каждой из этих категорий рассчитываются соответствующие индексы. Существуют и регионально-отраслевые индексы, например в базе данных Bloomberg вы найдете такие индексы, как индекс азиатских химических компаний, индекс азиатских металлургических компаний и т.п.

Биржа ММВБ рассчитывает отраслевые индексы и для российских компаний по следующим секторам: машиностроение, металлургия, нефть и газ, потребительский сектор, телекоммуникации, энергетика, финансы, химия и нефтехимия. Все индексы, кроме последнего, рассчитываются с конца 2004 г., а химию добавили на 2 года позже.

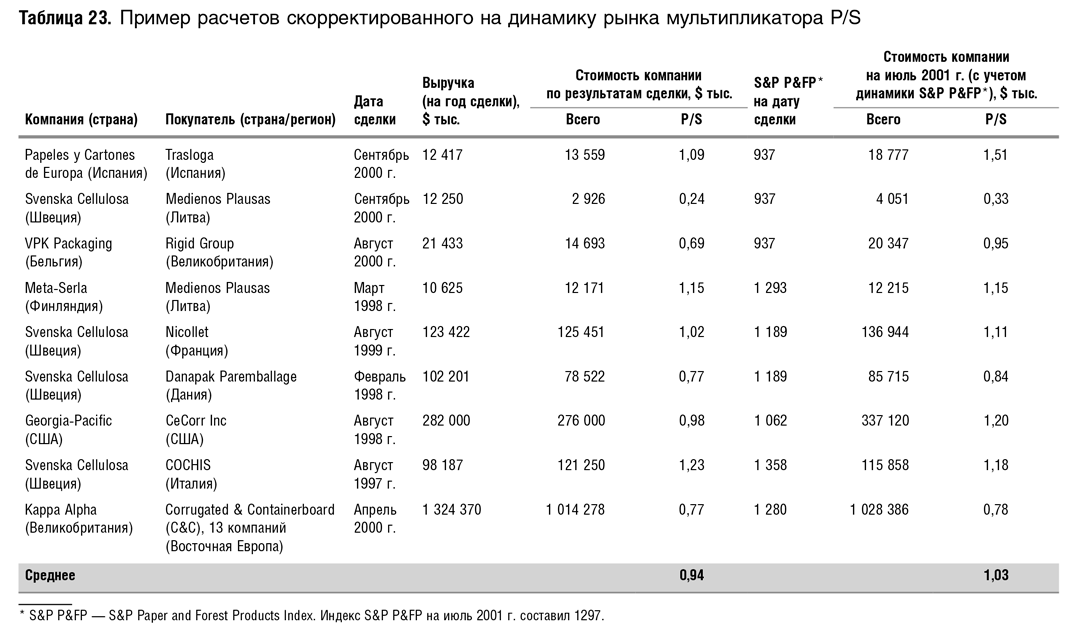

Корректировка на изменения индекса производится очень просто. Допустим, сегодня нефтяной индекс составляет 120. Если нам нужна оценка акций компании А на сегодня — а в качестве аналога мы используем цену сделки по поглощению компании Б год назад, когда индекс составлял 100, — то цену сделки мы увеличиваем на 20%. В табл. 23 приводится пример реальных расчетов скорректированного Р/S по ценам сделок, заключенных при поглощениях компаний — производителей гофрированной упаковки из разных стран. Как видно из таблицы, средний показатель Р/S (его расчет производился за вычетом крайних наблюдений) на момент оценки оказался скорректированным примерно на 10% по сравнению со средним нескорректированным Р/S, рассчитанным по ценам сделок за те четыре года, которые предшествовали дате оценки. Это связано с общим повышательным трендом в отрасли.

Другой способ корректировки мультипликаторов, позволяющий сделать их сравнимыми во времени, можно рассмотреть на примере расчета относительного, или скорректированного, Р/Е (relative P/E, или adjusted P/E). Этот показатель рассчитывается как отношение Р/Е конкретной ценной бумаги к Р/Е рынка в целом, то есть если P/E компании равен 8, а рынка — 10, то скорректированный Р/Е составит 0,8. Для оценки компании с использованием этого мультипликатора нужно будет пользоваться следующим тождеством:

Р/Е компанииt1 / Р/Е рынкаt1 = Р/Е компанииt2 / Р/Е рынкаt2,

следовательно,

Р/Е компанииt2 = Р/Е компанииt1 × (Р/Е рынкаt1 / Р/Е рынкаt2).

Таким образом, мы рассчитываем мультипликатор Р/Е компании-аналога на момент оценки и принимаем его за Р/Е оцениваемой компании. Этот подход отличается от простой корректировки на динамику индекса тем, что он учитывает и изменения прибыльности компаний по рынку в целом за период с момента заключения сделки до момента оценки.

Особых трудностей с использованием скорректированного Р/Е нет. Как мы только что убедились, расчеты Р/Е существуют по многим странам. Однако необходимо помнить о том, что мультипликатор Р/Е рынка на год рассчитывается по среднегодовой рыночной капитализации, которая могла существенно меняться в течение года, поэтому желательно пересчитывать Р/Е на дату сделки. Это сделать не сложно, так как для расчета нужно знать только отношение капитализаций — средней за год и на конкретную дату, а эти данные получить легко.

Рассмотрим еще один вопрос. Как лучше корректировать Р/Е: в соответствии с динамикой рынка конкретной страны или отрасли? Предположим, вы оцениваете международную, базирующуюся в Нидерландах или Швейцарии, компанию с широкой базой международных инвесторов, в том числе американских. Исходя из этого, движение ее акций должно определяться скорее отраслевыми факторами, чем страновыми. Если же мы, наоборот, оцениваем маленькую немецкую компанию, работающую на местном рынке и котирующуюся на Мюнхенской бирже, то на нее больше будут влиять колебания местного рынка. Раньше применялся в основном страновой подход, т.е. корректировка шла на динамику национального рынка. В настоящее время все чаще используется отраслевая корректировка. Особенно это актуально для акций европейских компаний, так как в связи с введением евро и усилением конвергенционных процессов в ЕС (унификация налогового законодательства, законодательства по слияниям и поглощениям и т.п.) динамика цен акций европейских компаний все в меньшей степени определяется страновыми факторами.

Приведенные рассуждения нельзя назвать чисто теоретическими. Известно, что ведущие инвестиционные банки регулярно проводят предназначенные для внутреннего пользования исследования, в которых анализируется влияние на оценку страновых и отраслевых факторов. Выявлено, что на европейские акции динамика местного рынка влияла сильнее, чем отраслевой индекс, и это продолжалось примерно до 1996 г., когда отраслевые факторы начали перевешивать.

Что касается формирующихся рынков или их сравнения с развитыми, то там влияние страновых факторов пока еще остается сильным, так как различия между странами неизмеримо больше, чем внутри объединенной Европы.

Контрольный вопрос 16

Допустим, нам нужно оценить российскую энергетическую компанию на основе исторических цен сделок. В качестве группы аналогов выбраны российские энергетические компании. Индекс цен российских энергетических компаний не рассчитывается. У аналитика есть выбор: применить иностранный индекс энергетических компаний или российский индекс движения рынка в целом. Как поступили бы вы? Какие расчеты можно провести, чтобы сделать этот выбор более осознанным?

После краха рынка акций интернет-компаний стали раздаваться голоса, что, может быть, нужно оценивать конкретную компанию, сравнивая не с аналогами из той же отрасли, а с рынком в целом. Утверждается, что если бы это делалось в свое время для интернет-компаний, то было бы намного легче увидеть, что их акции переоценены, чем при сравнении акций одной интернет-компании с акциями других схожих компаний. Трудность такого подхода заключается в том, что до краха интернет-акций предполагалось, что интернет-компании будут развиваться гораздо быстрее, чем экономика в целом, и поэтому общий фондовый индекс, такой как S&P 500, в данном случае не может служить хорошим аналогом. Другое дело, что котировки интернет-акций не поддерживались расчетами по дисконтированным денежным потокам; кстати, многие финансовые аналитики об этом прекрасно знали, и многие фонды вышли из инвестиций в интернет-компании.

11.5. Размер компании

Еще одним фактором, который влияет на степень близости аналогов, является размер компании. Небольшие компании торгуются со скидкой по сравнению со сходными более крупными компаниями. Впервые этот эффект был подмечен в 1981 г. в работе [Banz 1981]. Объясняют это тем, что бизнес небольших компаний является более рисковым, денежные потоки — более волатильными, доступ к капиталу — затруднен в большей степени, информационные потоки, например количество аналитических отчетов по акциям (так называемый coverage), — слабее, а ликвидность акций — ниже.

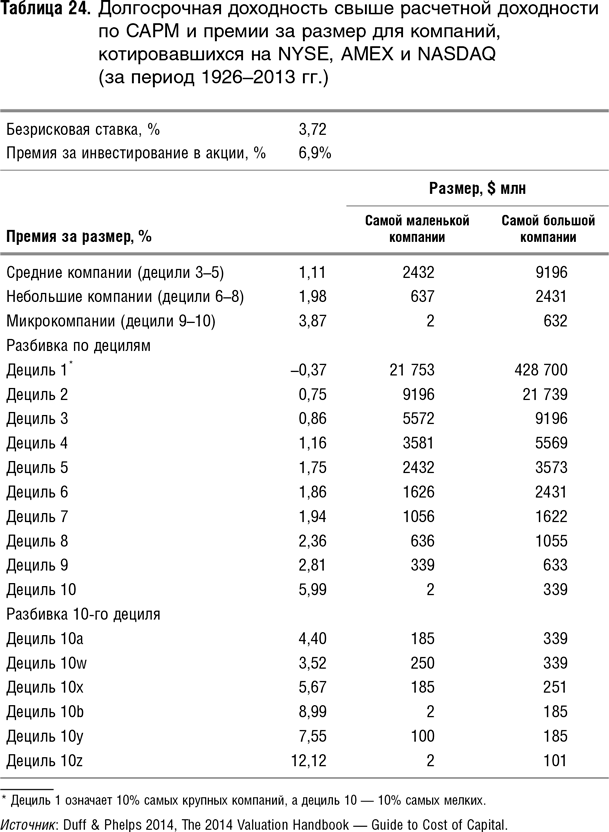

Сегодня самым популярным источником статистики по разнице в доходности акций компаний разных размеров является ежегодник поставщика финансовой информации — компании Duff & Phelps под названием The Valuation Year Book, в котором есть глава, посвященная доходности компаний разных размеров. До этого подобные данные предоставлялись компанией Morningstar, которая в 2006 г. поглотила Ibbotson Associates, еще раньше продававшую данные по премиям за размер под своим брендом. Все исторические данные Ibbotson при текущих расчетах учитываются.

Свежие данные Duff & Phelps представлены в табл. 24 ниже. Согласно принятой методологии премией за размер считается избыточная доходность акций, рассчитанная как разница между нормативной (оценочной) доходностью для акций данной категории, рассчитанной по CAPM c учетом β акций данной категории и фактической доходностью. Как видно из этой таблицы, премия за размер для самых мелких компаний в 1926–2013 гг. составила чуть менее 4%, а для небольших и средних еще меньше — около двух и одного процента соответственно.

Если же вы обратите внимание на фактическую рыночную доходность акций компаний свыше безрисковой ставки, то будет видно, что она различается по децилям существенно сильнее — у самых крупных она около 6,5% (нужно сложить премию за инвестирование в акции с премией первого дециля), а у самых мелких — около 13%, то есть разница составляет около 6,5 процентных пункта.

Приводимая здесь статистика дает основания для применения скидок к оценке небольших компаний по мультипликаторам, если размеры аналогов выше. Шеннон Пратт [Pratt 2009, p. 328] предлагает такую формулу для корректировки на размер:

где P/E0 — P/E оцениваемой компании; P/Eа — Р/E группы аналогов; ∆r — разница в риске (более высокий) между оцениваемой компанией и группой аналогов; ∆g — разница в темпах роста (более низкий) между оцениваемой компанией и группой аналогов. Обратите внимание на то, что данная формула предполагает одновременную корректировку на риск, причем если оцениваемая компания растет более высокими темпами, то разница в темпах роста идет с минусом, что понижает знаменатель и повышает мультипликатор.

А вот пример Пратта. Допустим P/Eа = 8, ∆r = 5% (т.е. риск выше у оцениваемой компании), ∆g = 2% (темпы роста выше у оцениваемой компании), тогда

Скидка с цены, рассчитанной по мультипликаторам, должна составить 6,45%.

Контрольный вопрос 17

Можете ли вы прокомментировать происхождение формулы?

Что касается моего субъективного мнения, то я усматриваю определенные теоретические проблемы с применением скидки за размер, исходя из данных по капитализации на американских биржах. Дело в том, что часть самых мелких компаний — это компании в тяжелом финансовом положении, некоторые — в предбанкротной ситуации. В предыдущие годы Ibbotson проводила подобные расчеты только для компаний Нью-Йоркской биржи, где мелкие компании в принципе не размещаются: это для них очень дорого. Между тем средняя капитализация на 1996 г., например, компаний последнего дециля, самых мелких, составила всего $40 млн — к гадалке не ходи, некоторые из них будущие банкроты. Очень интересно было бы очистить выборку от таких компаний и посмотреть, как изменится и сохранится ли премия за размер вообще.

Контрольный вопрос 18

Корректно ли, на ваш взгляд, суммировать скидки за недостаточную ликвидность и размер?

В последнее время в связи с многочисленными скандалами из-за махинаций с отчетностью — в первую очередь это касается американских компаний — приобретает особую популярность учет в оценке такого фактора, как корпоративное управление или степень защиты интересов акционеров и кредиторов компаний. Первые исследования по этой теме были проведены еще до «периода скандалов» — в середине 1990-х гг. Например, в одном из известных исследований [La Porta, Lopez-de-Silanes, Shleifer, Vishny 2002] сначала было показано, что в странах с общим правом (common law) инвесторы и кредиторы юридически защищены лучше, чем в странах с гражданским правом (civil law). Далее были рассчитаны показатели Q для этих стран (в выборку попали крупнейшие компании из каждой страны — всего 539 компаний) и выведены их средние значения. Оказалось, что средний мировой показатель Q равен 1,27, для стран с гражданским правом — 1,2, а с общим правом — 1,37. Я привожу эти данные лишь для примера. Ими не стоит пользоваться при реальных расчетах. Во-первых, как уже было сказано, эти исследования проводились до многочисленных скандалов вокруг обанкротившихся американских и европейских компаний (Enron, WorldCom, Parmalat, Ahold и др.), а во-вторых, методология данных исследований подверглась существенной критике. Еще одно известное исследование ранжирует компании только одной страны (Южной Кореи). Оно показало, что рост рейтинга корпоративного управления на 10 баллов (максимальный балл — 100) ведет к росту стоимости компании на 14%. Переход из категории «10% худших компаний» в категорию «10% лучших» ведет к удвоению рыночной стоимости.

Наконец, предлагается для оцениваемой компании и компаний-аналогов рассчитать следующие финансовые показатели:

- показатели ликвидности, например коэффициенты текущей (current ratio) и срочной ликвидности (quick ratio);

- показатели оборачиваемости активов, такие как оборачиваемость дебиторской задолженности (accounts receivables turnover), оборачиваемость запасов (inventory turnover), оборачиваемость чистого оборотного капитала (sales/networking capital), оборачиваемость основных фондов (sales/fixed assets);

- коэффициенты покрытия процентных расходов, такие как коэффициент покрытия процентных выплат (times interest earned) и коэффициент покрытия фиксированных выплат (соverage of fixed charges);

- показатели использования долга для финансирования бизнеса, такие как отношение долга к инвестированному капиталу

где E — акционерный капитал, D — долгосрочный долг) и т.п.;

где E — акционерный капитал, D — долгосрочный долг) и т.п.; - показатели прибыльности бизнеса (рентабельность продаж и т.п.).

Если оцениваемая компания находится ближе к верхнему пределу диапазона по этим показателям, то это может служить обоснованием более высокой оценки из того диапазона, который дают мультипликаторы, и наоборот. Этот метод очень схож с расчетом мультипликаторов на основе регрессионных уравнений; принципиальное отличие состоит в том, что для расчета регрессии используется гораздо меньше показателей, чем было перечислено (см. разд. 12.1).

Таким образом, выявляется все больше и больше факторов, которые нужно учитывать при грамотном подборе аналога. Этот процесс не должен стать самоцелью, так как в предельном случае он ведет к трудностям с поиском информации, а также к неизбежному и неоправданному сужению группы аналогов.

11.6. Краткие выводы

- Чтобы одна компания послужила хорошим аналогом для оценки другой, желательно их сходство по многим факторам, однако в первую очередь следует обращать внимание на страновую и отраслевую принадлежность обеих компаний, а также на дату оценки и дату сделки с компанией-аналогом.

- Для компаний из разных стран корректировки на разницу в страновом риске содержат серьезную погрешность, так как не существует точных формул перевода этой разницы в скидки/надбавки к мультипликаторам. В связи с этим в идеале лучше всего сравнивать компании из одной страны (что не всегда возможно) или как минимум из похожих стран.

- В случае оценки компании из России лучше выбирать аналоги из Бразилии, ЮАР, Румынии, Мексики и Таиланда.

- Межотраслевые различия в значениях мультипликаторов также очень существенны, поэтому целесообразно ограничивать выборку аналогов компаниями из одной отрасли.

- Из-за колебаний фондовых рынков в целом и отдельных отраслей некорректно сравнивать мультипликаторы, рассчитанные на разные даты. В тех случаях, когда для расчета мультипликатора используются цены сделок, необходимо их пересчитывать на гипотетический момент оценки с учетом динамики отраслевых индексов.

- Подобный механизм корректировки на динамику фондового рынка предусматривает использование относительного или скорректированного Р/Е, который рассчитывается как Р/Е конкретной ценной бумаги, деленный на Р/Е рынка в целом.