Абсолютное и относительное: использование мультипликаторов для оценки переоцененности и недооцененности фондового рынка в целом

10.1. Диагностирование переоцененности рынка с помощью показателей P/E, P/DIV, Q Тобина и «капитализация/ВВП»

На протяжении всей книги я неоднократно повторяла, что оценка по мультипликаторам — это оценка относительная. Выполненная так, как я рассказывала, она дает ответ на вопрос о том, завышена или занижена цена конкретной акции по сравнению с группой аналогов. Однако при таком подходе оценка не дает ответа на вопрос, завышена или занижена цена акции в абсолютном выражении, является ли она справедливой. Ведь мы ничего не знаем об уровне цен в среднем по рынку, а он сам может быть как адекватным, так и заниженным/завышенным, и, соответственно, усредненная стоимость группы аналогов тоже может быть завышенной или заниженной. Что толку понимать, что акция А чуть-чуть занижена в цене по отношению к акции Б, если цены и той и другой завышены примерно в два раза по сравнению со справедливым уровнем. Если вы вложитесь в акцию Б, то потеряете чуть меньше, чем при вложении в акцию А, но это вас не утешит.

В связи с этим давайте говорить прямо, без реверансов в сторону гипотезы об эффективности рынков: да, на рынке бывают пузыри, когда акции оценены выше их справедливой стоимости, и спады, когда они оценены ниже. Углубляться в рассуждения о том, откуда берутся пузыри, я не буду, об этом у меня написана целая книга [Чиркова 2010]. Приведу лишь некоторые примеры того, насколько завышенным может быть рынок в целом или отдельная отрасль.

Джон Нефф, один из выдающихся стоимостных инвесторов второй половины XX в., в своих воспоминаниях приводит такой пример: «В мае 1999 г. средний P/E индекса S&P 500 составлял приблизительно 28, но разброс P/E конкретных компаний был очень большим. Так, акции Microsoft переходили из рук в руки по цене, равной 79 годовым прибылям, P/E компании Caterpillar, производителя сельхозтехники, равнялся 12, а моих любимых акций — компании Beazer Homes — не превышал 6» [Neff 1999, р. 62]. Выдающийся стоимостной инвестор Питер Линч отмечает, что в 1999 г. дивидендная доходность компаний, входящих в список S&P 500, опустилась до 1% [Линч 2015, с. 17]. Ниже мы поговорим о справедливых уровнях для мультипликаторов DIV/P и P/E, и станет понятно, что в 1999 г. американский рынок в среднем был переоценен раза в два, если судить по P/E, или даже в четыре, если судить по дивидендной доходности. Упал он, как мы помним, в 2000–2003 гг. примерно в два раза. Кстати, для сравнения: в 1929 г., перед самым крахом и началом Великой депрессии, P/E равнялся «всего» 20! Дэвид Дреман, еще один известный стоимостной инвестор, систематически «бьющий» рынок, отмечает, что пики бывают и выше. Он ссылается на пузырь конца 1980-х гг. в Японии, крах которого ознаменовал конец так называемого японского экономического чуда. В 1986 г. P/E индекса NIKKEI 225 составлял 86 годовых прибылей, ожидавшихся в 1987 г. [Dreman 1998, р. 240].

Применение рыночных коэффициентов — это, пожалуй, универсальный метод для диагностики уровня фондового рынка в целом. Для этого, как правило, используют четыре основных мультипликатора:

- Q Тобина («Рыночная стоимость активов/цена их замещения»);

- «Совокупная рыночная капитализация/ВВП»;

- P/DIV («Цена/дивиденды») или обратный ему DIV/P (dividend yield, «дивидендная доходность»);

- P/E («Цена/прибыль»).

10.2. Q Тобина

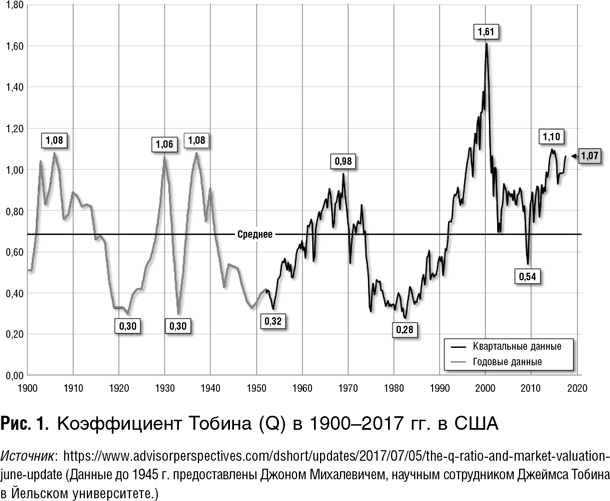

Для Q Тобина достаточно просто определить справедливый или целевой уровень. В теории он должен колебаться около единицы: если Q Тобина меньше единицы, т.е. рыночная стоимость активов меньше их цены замещения, активы выгодно приобретать, а не создавать/строить, и активность в сфере слияний и поглощений поднимает цены на них; и наоборот, если Q Тобина больше единицы, компаниям выгодно расти органически, а не через сделки, и сокращение объемов сделок ведет к понижению рыночных цен на активы. Небольшое превышение Q Тобина над единицей, особенно в сделках по слияниям и поглощениям, в которых, как правило, уплачивается премия по отношению к рыночной цене одной акции, должно быть нормальным, так как отражает экономию времени при приобретении активов по сравнению с их созданием с нуля, а также тот факт, что вместе с материальными активами всегда приобретаются нематериальные, не отраженные на балансе (доля рынка, персонал, опыт ведения бизнеса в отрасли и стране и т.п.). Как ни странно, исторические средние показатели Q Тобина для американского рынка существенно ниже единицы и составляют около 0,78 (см. рис. 1). На этом рисунке хорошо видно, что в кризисные годы Q Тобина падал до 0,3, даже в периоды экономического процветания редко превышал единицу, а на пике интернет-пузыря достиг 1,6 — астрономического значения.

Расчет стоимости замещения активов для рынка в целом является крайне сложным, трудозатратным и несколько субъективным. В то же время вряд ли кто сейчас считает такие показатели сам, когда они есть в базе данных Bloomberg.

10.3. Совокупная рыночная капитализация/ВВП

У показателя «совокупная рыночная капитализация/ВВП» есть серьезный недостаток: не существует исторических средних — бенчмарков, с которыми можно было бы сравнивать уровни конкретного года. Исторические и межстрановые сравнения корректны, только если публичные компании генерируют фиксированную долю ВВП или прибыли в совокупной прибыли всех компаний в стране. В силу различного институционального устройства экономик разных стран не существует целевого (оптимального) уровня отношения капитализации публичных компаний к ВВП. Хорошо известно, например, что американские компании в большей степени финансируются за счет фондового рынка, а немецкие — за счет кредитования. Институциональное устройство экономики может сильно отличаться и в масштабах одной страны, скажем, в 1920-е гг. и в наше время в США, и сравнивать столь отдаленные годы по показателю «капитализация/ВВП» некорректно даже для одного рынка.

Кроме того, у данного показателя есть еще один изъян. Совокупная рыночная капитализация включает глобальные компании, которые могут генерировать прибыль в разных странах. Капитализация этих компаний отражает их прибыль, которая никак не связана с ВВП страны инкорпорирования. Получается, что совокупная капитализация рынка конкретной страны не вполне соотносится и не должна строго соотноситься с ВВП данной страны. Высокий показатель «капитализация/ВВП» в принципе характерен для небольших, но развитых стран, и даже необязательно, чтобы там котировалось много иностранных компаний. Например, он высок в Швейцарии, где местный рынок маленький, но в стране есть несколько очень крупных транснациональных компаний и банков типа Nestlé, Pfizer и UBS, чьи выручка и прибыль несопоставимы с тем, сколько они получали бы, работая только на национальный рынок.

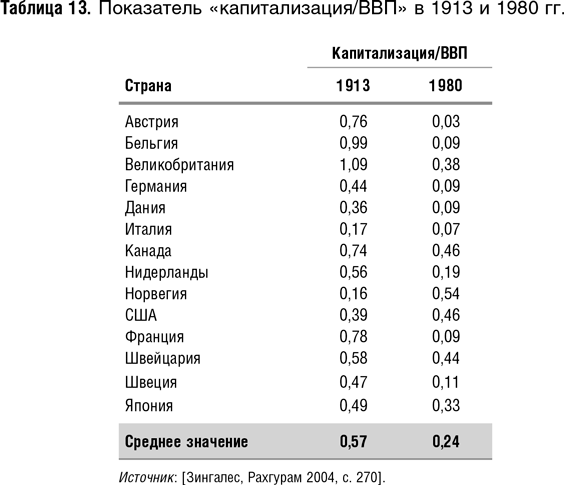

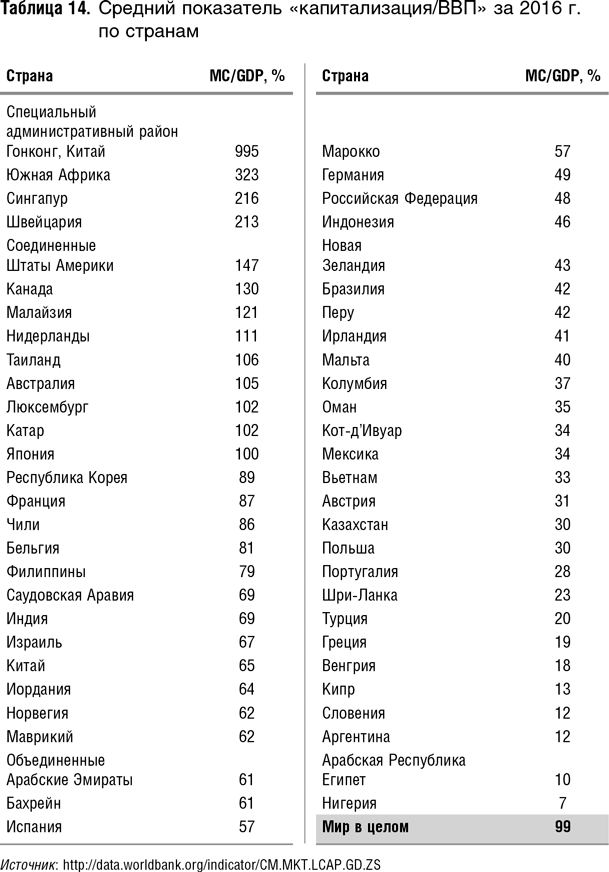

В табл. 13 приводятся данные по показателю «капитализация/ВВП» для 1913 и 1980 гг. для ряда стран. Поражает, как межстрановой, так и межвременной разброс, а еще больше — тот факт, что во многих странах, да и «в среднем по больнице» в 1913 г. этот показатель был гораздо выше! В табл. 14 включены данные по показателю «капитализация/ВВП» на 2016 г. Обратите внимание на то, с каким отрывом лидирует Гонконг.

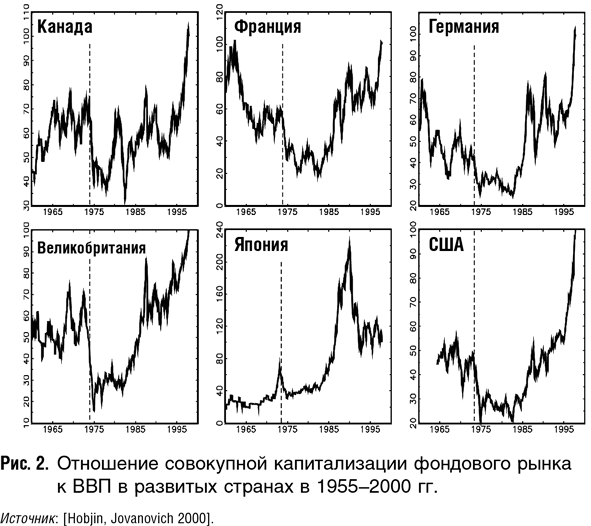

Как было указано выше, показатель «совокупная рыночная капитализация/ВВП» применим лишь на промежутках времени, когда институциональные сдвиги в экономике минимальны. На таких временных интервалах он может быть весьма эффективным индикатором финансового пузыря. Например, Жан-Клод Трише, бывший глава Европейского Центробанка, в одном из своих выступлений по поводу финансовых пузырей отметил, что с 1990 по 2000 г. отношение совокупной капитализации к ВВП во Франции выросло с 28 до 110,5% [Trichet 2003, p. 15]. В США этот показатель с 1990 по 1996 г. удвоился (60% и 120% соответственно). В Японии данный показатель вырос с 40% в 1984 г. до 235% на пике финансового пузыря в 1989 г. [Hobjin, Jovanovich 2000].

Динамика совокупной капитализации фондового рынка к ВВП в ряде развитых стран (см. рис. 2) убедительно свидетельствует в пользу того, что во второй половине 1990-х гг. на мировых фондовых рынках имел место пузырь.

Такие данные четко указывают на пузырь, поскольку рост слишком стремительный, за период 5–10 лет резких институциональных сдвигов ни на одном из данных рынков произойти не могло. Однако все равно остается непонятным, каким должен быть нормальный уровень мультипликатора: для Франции — это 28%, как было в 1990 г., или, скажем, 50%. И каков нормальный уровень для Японии, если, упав в ходе коррекции 1990–1994 гг., показатель впоследствии стабилизировался на уровне 100%?

10.4. Дивидендная доходность

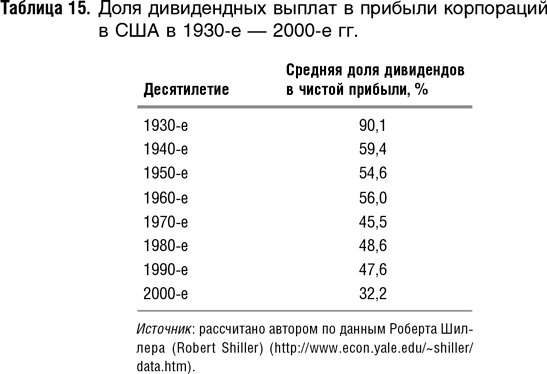

Исторический средний показатель DIV/P или дивидендная доходность для рынка США с 1900 г. составляет 4%. Однако, на вопрос о сравнимости показателя P/DIV (DIV/P) за разные, отдаленные друг от друга годы, ответить тоже непросто. Как известно, доходность от вложений в акции складывается из дивидендной доходности и роста курсовой стоимости акций. Показатель P/DIV (DIV/P) служил бы хорошей аппроксимацией общей доходности и, следовательно, справедливой цены акций, если бы доля дивидендов в чистой прибыли была бы константой во времени. Однако это не так. В XIX в. корпорации выплачивали в виде дивидендов практически всю прибыль. Как видно из табл. 15, доля прибыли, выплачиваемая в виде дивидендов, в 1930-е гг. все еще составляла 90%, но сократилась примерно до 1/3 в 2000-е гг. Сейчас корпорации все больше средств направляют на развитие.

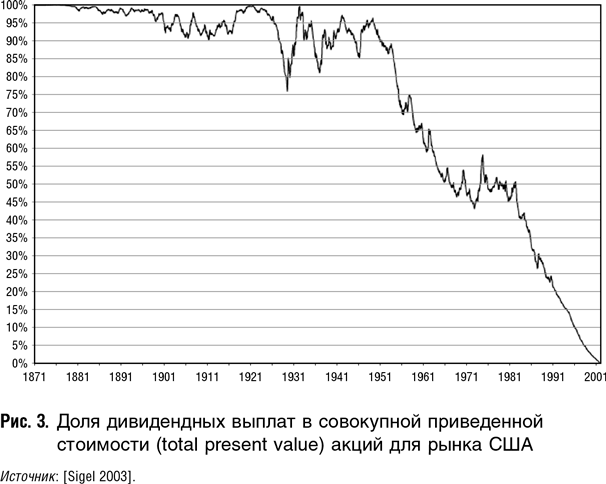

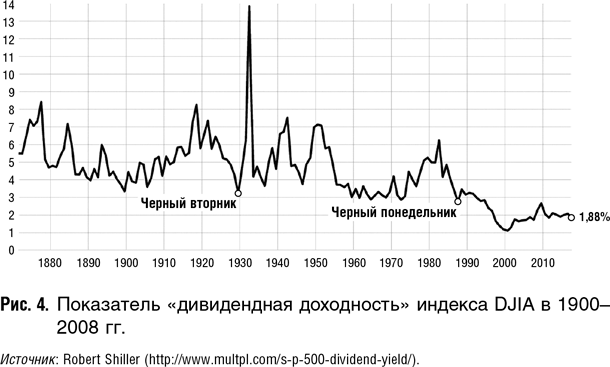

Не удивительно, что с начала 1950-х гг. мы наблюдаем резкое падение доли денежного потока, выплачиваемого в виде дивидендов, в стоимости акции (см. рис. 3). В связи с этим, наверное, можно утверждать, что справедливый уровень DIV/P в настоящее время может быть несколько ниже, чем исторические средние, рассчитанные за всю историю наблюдений. На рис. 4 представлен показатель DIV/P. Он достиг исторического минимума в 1999–2000 гг., а затем стабилизовался на уровне 2%. Текущий показатель около 1,9% не выглядит таким уж заниженным.

В начале XX в. спекулянты и инвесторы смотрели именно на дивиденды, и, соответственно, на показатель P/DIV, а не на прибыль, и, соответственно, показатель P/E. Сейчас же P/E стал более важным показателем, нежели P/DIV.

10.5. Цена/прибыль

В настоящее время рассчитывают два вида показателя P/E — простой, т.е. отношение текущей цены к прибыли прошлого года, и так называемый P/E Шиллера или P/E, скорректированный на цикличность, CAPE (сyclically adjusted P/E). При расчете последнего текущая цена делится не на прибыль прошлого года, а на среднюю прибыль за последние 10 лет, причем данные по прибыли пересчитываются на сегодняшний день с учетом инфляции. Как следует из названия, этот показатель призван нивелировать цикличность.

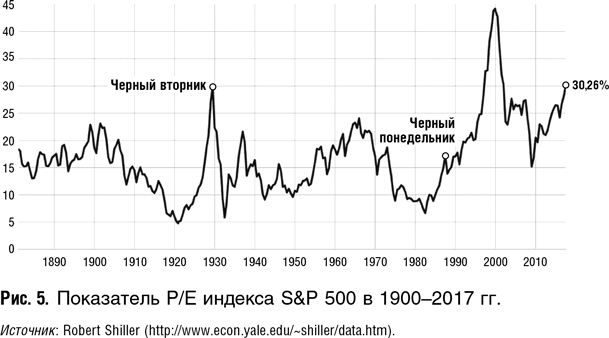

Поскольку экономика США в среднем развивается и прибыли корпораций растут, среднее историческое значение CAPE выше среднего значения простого P/E (рис. 5). Исторический уровень показателя P/E для американского рынка составляет 14, а СAPE около 16.

В отношении P/E нельзя утверждать, что современный справедливый уровень должен отличаться от исторических средних, так как E — это вся прибыль: и выплачиваемая в виде дивидендов, и идущая на развитие бизнеса. А кроме того, это чистая прибыль, т.е. она учитывает все изменения налогового законодательства. Сравнение P/E за конкретный год с историческими значениями вполне корректно. Однако в случае P/E затруднены межстрановые сравнения, для которых нужны кое-какие корректировки, учитывающие специфику макроэкономической ситуации в той или иной стране. Подробнее этот вопрос разбирается в разделе «Страновой фактор» главы 12 «Подбор аналогов».

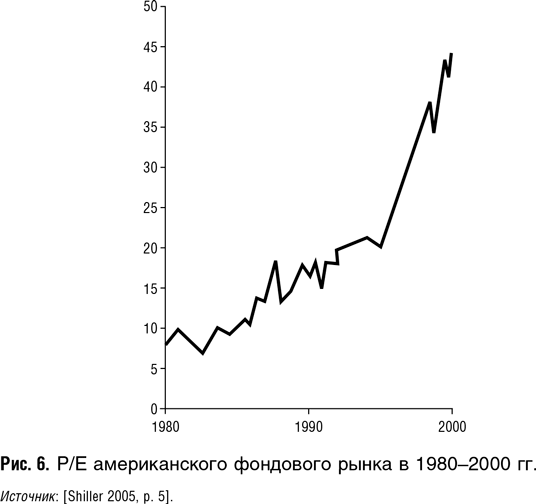

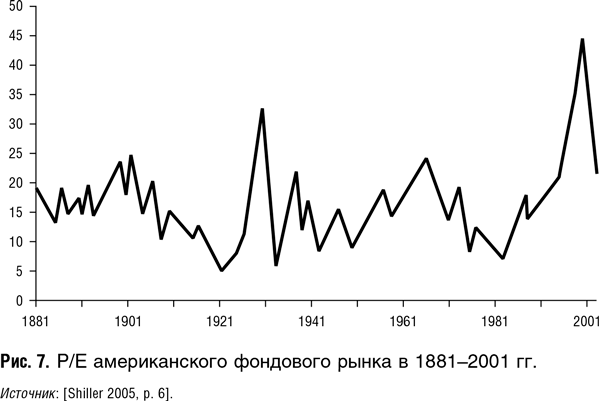

Графики известного американского ученого-финансиста Роберта Шиллера (рис. 6 и 7) демонстрируют, что долгосрочная динамика показателя P/E является хорошим ориентиром степени завышенности цен на акции: если мы смотрим на 20-летний график бычьего рынка (1980–2000 гг.), то кажется, что наблюдается повышательный тренд в динамике цен на акции, т.е. рыночная парадигма изменилась. Однако на более длинном интервале видно, что на пике бычьего рынка цены завышены: ситуация в 2000 г. напоминает 1929 г. Коррекция 2000–2001 гг. это подтверждает.

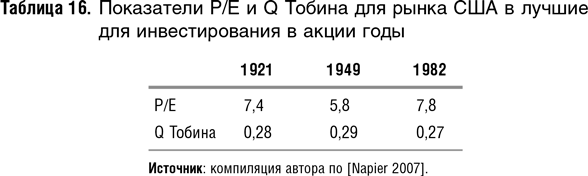

Как показал известный английский финансовый аналитик Рассел Напьер в книге «Анатомия медвежьего рынка» [Napier 2007], в годы, которые оказались самыми удачными с точки зрения доходности вложений в акции на долгосрочном интервале, P/E и Q Тобина были особенно низкими, а в самые неудачные годы — наоборот особенно высокими по сравнению с историческими средними. Лучшими годами для инвестирования в США считаются 1921, 1949 и 1982 гг. Как видно из табл. 16, в эти годы Q Тобина составляет примерно 1/4 от исторических средних, а P/E занижен в 2–2,5 раза.

Ситуация в худшие для инвестирования годы обратная. Например, в 1987 г. в Японии на пике пузыря «японского экономического чуда» P/E рынка в целом составлял около 80, а P/BV (цена/балансовая стоимость активов) — около 6 (целевой уровень этого показателя ниже единицы).

В мае 1999 г. на пике интернет-пузыря P/E индекса S&P достиг 28. Алан Гринспен, утверждавший, что к концу 1990-х гг. на фондовом рынке США сформировался пузырь, апеллировал именно к данному показателю. В одной из речей он сказал следующее: «Между 1995 и 2000 гг. индекс S&P вырос с 15 почти до 30. Чтобы этот рост целиком и полностью объяснить изменением ожиданий будущей прибыли, нужно, чтобы будущая прибыль росла на два процентных пункта быстрее, чем в прошлом, вплоть до бесконечности» [Greenspan 2002], а это нереалистичный сценарий.

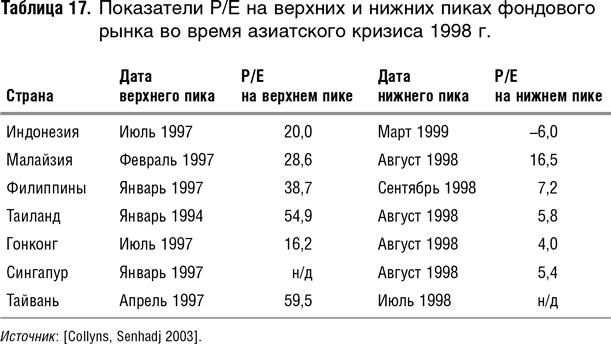

В табл. 17 приводятся значения показателя P/E на верхних пиках до азиатского кризиса 1998 г. и нижних пиках во время него для ряда азиатских стран. Как видно из таблицы, они отличаются в два–четыре раза, а в случае Индонезии в период кризиса P/E вообще становится отрицательным, а это означает, что публичные компании в целом убыточны.

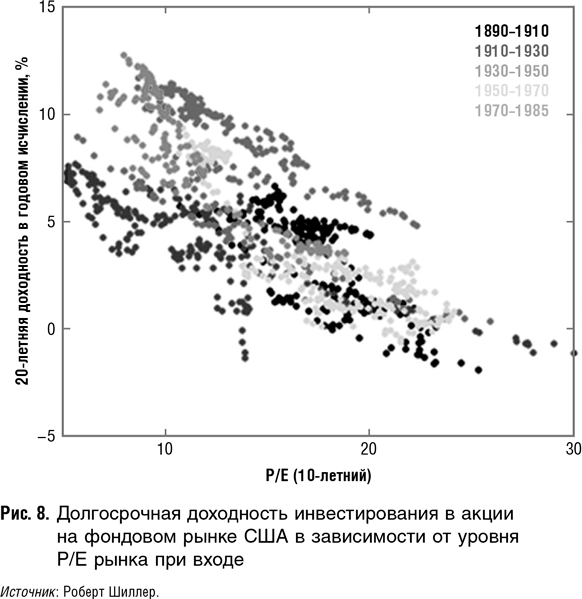

Роберт Шиллер подсчитал 20-летнюю доходность инвестирования в акции на фондовом рынке США в зависимости от уровня P/E рынка во время входа. Полученная им зависимость представлена графически на рис. 8. Как видно из рисунка, облако очерчено довольно четко и вывод такой: при входе по P/E 20 не стоит ожидать доходности выше 2–4%; для того, чтобы получить доходность 10%, нужно входить по P/E не выше 14, но и это гарантий не дает.

Итак, мультипликаторы P/E, Q Тобина, «дивидендная доходность» и «рыночная капитализация/ВВП» могут существенно колебаться вокруг средних, нормальных значений. Отклонения в ту или иную сторону можно интерпретировать как индикаторы недооценки/переоценки рынка в целом. В следующем разделе мы покажем, как мультипликаторы применялись для оценки степени завышенности рыночных цен в 1929 г.

10.6. Case study: оценка переоцененности фондового рынка накануне Великой депрессии в США с помощью мультипликаторов

По понятным причинам многие известные работы, исследующие переоценку фондового рынка в целом, посвящены ответу на вопрос о том, существовал ли пузырь на фондовом рынке США в 1929 г., — за процветанием 1929 г. последовало самое большое падение в истории фондового рынка США, которое для индекса Dow Jones составило 89%. Отсюда вопрос: было ли это падение вызвано переоценкой на пике, и если да, то в какой степени, каков размер этой переоценки.

Среди прочих, для данного анализа использовался традиционный подход — расчет мультипликаторов на пике фондового рынка в 1929 г. и сравнение их с историческими средними. В частности, такие расчеты делались для P/E по рынку в целом и для отношения рыночной капитализации к ВВП. Непосредственно перед рыночным крахом в октябре 1929 г. совокупная капитализация публичных компаний США оценивается в 19 годовых прибылей. Совокупная капитализация фондового рынка примерно в 1,7 раза превышала внутренний валовой продукт США [McGrattan, Prescott 2003, р. 2]. Для США за нормальный уровень данного показателя можно принять единицу. Среднее (медианное) значение P/E компаний, входивших в индекс Dow Jones, составляло 20,4 [Sirkin 1975, p. 226]. Вместе с тем средний уровень P/E фондового рынка США за всю историю наблюдений и в те годы, как и сейчас, составлял около 14. На первый взгляд рынок выглядит переоцененным процентов на 40%.

В 1920-е гг. экономика страны бурно развивалась, т.е. прибыли корпораций в 1929 г. были очень высокими по сравнению с историческими средними, что усиливает аргументацию в пользу переоценки рынка. Согласно подсчетам Рассела Напьера, средний скорректированный на цикличность P/E в 1881–1929 гг. для фондового рынка США составил 15,3, а аналогичный показатель индекса S&P вырос с 7,4 в августе 1921 г. (это был локальный нижний пик) до 31,6 в сентябре 1929 г. [Napier 2007, р. 114]. Иными словами, с учетом цикличности цены акций на пике выглядят завышенными примерно вдвое. Относительно простой пример показывает, насколько эффективным может быть использование мультипликаторов для быстрых прикидок переоцененности рынка. В скобках заметим, что в 1932 г. показатель P/E составил всего 10,2, тогда как прибыли откатились на 50 лет назад — к уровню 1880 г.

Джеральд Сиркин решил такую задачу: используя для оценки акций простейшую формулу, он подсчитал, какой рост в будущем оправдывает максимальные котировки. У него получилось следующее: чтобы оправдать пиковое P/E индекса Dow Jones (20,4), нужно, чтобы 8,9%-ный рост в год сохранился в течение следующих 10 лет [Sirkin 1975, р. 228]. Между тем экономика США демонстрировала рост такими темпами лишь в течение последних пяти лет, а этого, по мнению Сиркина, явно недостаточно для вывода о том, что такие темпы стали «постоянными».

Спустя год после выхода в свет статьи Барски и Де Лонга [Barsky, De Long 1990], т.е. уже в 1991 г., появляется статья Андрея Шлейфера в соавторстве с тем же самым Де Лонгом [De Long, Shleifer 1991], в которой, напротив, говорится о том, что если несколько сдвинуть веса, которые придают инвесторы тем или иным годам в прошлом, в пользу большего веса отдаленных лет, то получится совсем другой результат: акции переоценены на 45–80%. Это связано с тем, что 1910-е гг. были гораздо более голодными, чем 1920-е. Ведь Первая мировая война затронула и экономику США, существенно сократив объем ее экспорта в Европу. Однако метод Барски и Де Лонга отличается субъективностью, и манипуляции с весами могут оправдать разные уровни цен.

Судя по мультипликаторам, перед крахом фондового рынка котировки акций были завышены процентов на 50–80%. Однако анализ при помощи мультипликаторов должен быть дополнен другими методами, анализом специфических обстоятельств, имевших место в конкретной ситуации и рассмотрением всей совокупности признаков финансового пузыря. Набор таких признаков был предложен мной в [Чиркова 2010], в этой книге я также более подробно обсуждаю перегретость рынка на примере 1929 г. в США.

10.7. Краткие Выводы

- Для диагностирования переоценки/недооценки рынка в целом наибольшим количеством плюсов обладает показатель P/E:

- его расчеты просты и не отличаются субъективностью, зачастую можно воспользоваться готовыми данными;

- исторические средние являются хорошими бенчмарками, поскольку нет никаких макроэкономических причин для их изменения в долгосрочной перспективе, сравнение значений за разные, даже весьма отдаленные годы корректно;

- для стран со схожей макроэкономической ситуацией возможно межстрановое сравнение показателей.

- Другие вышеупомянутые мультипликаторы также могут использоваться при условии, что исследователь не забывает об их ограничениях:

- для P/DIV это возможное необратимое изменение парадигмы по отношению к выплате дивидендов, что делает некорректным сравнение с историческими данными;

- для «рыночной капитализации/ВВП» — это несравнимость между странами и неприменимость на длинных интервалах из-за возможных институциональных сдвигов;

- для Q Тобина — это трудность и субъективизм расчетов (но ничто не мешает пользоваться готовыми показателями).

- В идеале количественный анализ должен быть дополнен качественным — рассмотрением всей совокупности признаков финансового пузыря.