РАЗРАБОТКА ЭФФЕКТИВНОЙ СИСТЕМЫ ВОЗНАГРАЖДЕНИЯ НА ОСНОВЕ ЦЕЛЕЙ И KPI

Автор: Елена Ветлужских, преподаватель программы MBA, сертифицированный бизнес-тренер, консультант, www.elenavetl.ru

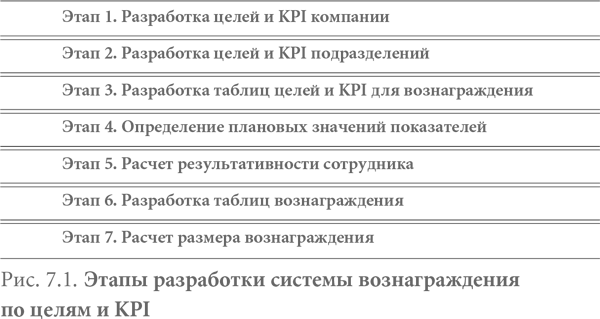

Алгоритм разработки системы вознаграждения представлен на рис. 7.1.

Этап 1. Разработка целей и KPI компании

- Проводится сессия стратегического планирования с участием генерального директора и топ-менеджеров, на которой совместно разрабатываются цели в соответствии с принципами SMART и стратегия компании.

- Определяются стратегические цели на 3–5 лет и далее разрабатываются тактические цели на 1 год.

- Для каждой цели определяется KPI — ключевой показатель результативности (эффективности).

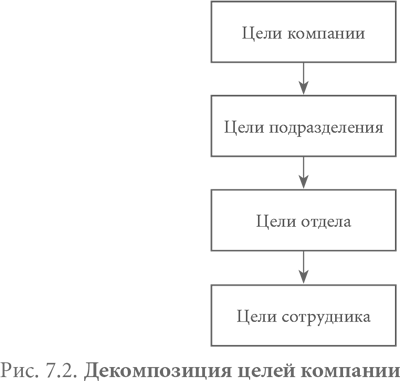

Этап 2. Разработка целей и KPI подразделений

Проводится декомпозиция, или «каскадирование» целей с верхнего уровня на нижний (рис. 7.2).

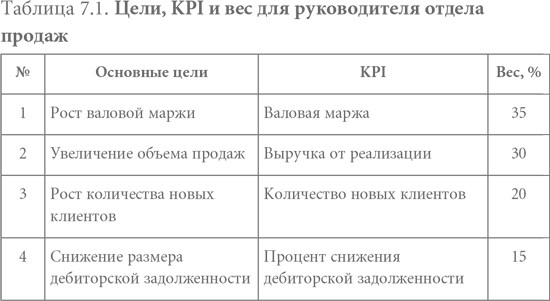

Этап 3. Разработка таблиц целей и KPI для вознаграждения

На этом этапе мы разрабатываем цели и KPI для вознаграждения. В табл. 7.1 представлены цели, KPI и вес для руководителя отдела продаж. Чем выше значимость цели, тем больше вес. Суммарный вес должен быть равен 100%.

Этап 4. Определение плановых значений показателей

- Для определения плановых значений показателей необходима статистика или динамика показателей компании за предшествующий период.

- Если расчет таких показателей не производился, то для начала следует собрать информацию для статистики и только потом устанавливать реальные плановые показатели.

Этап 5. Расчет результативности сотрудника

На этом этапе разрабатываются критерии выполнения или формулы расчета выполнения.

- Например, для финансовых целей мы можем использовать формулу:

Выполнениеi = Фактi/Планi.

- Для определения сроков выполнения можно использовать критерии, представленные в табл. 7.2.

Таблица 7.2. Критерии расчета сроков выполнения

| Срок выполнения | Процент выполнения или невыполнения цели |

| 1 день просрочки (позже определенного срока на 1 день) | –2% выполнения цели |

| 1 день раньше срока | +1% выполнения цели |

После определения формул расчета процента выполнения мы можем посчитать процент результативности сотрудников. Данные расчета целей и KPI руководителя отдела продаж представлены в табл. 7.3.

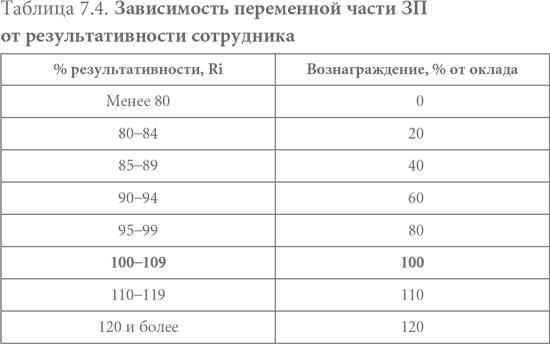

Этап 6. Разработка таблиц вознаграждения в зависимости от результативности сотрудника

Разрабатываем шкалу переменной части ЗП в зависимости от результативности сотрудника (табл. 7.4).

Этап 7. Расчет размера вознаграждения

Производим расчет размера вознаграждения. В нашем примере руководитель отдела продаж получит 60% от оклада.

Примеры, приведенные выше, — это не «догма». Вы разрабатываете цели, KPI, формулы расчета таблицы вознаграждения с учетом целей бизнеса и специфики бизнеса, уровня рыночной ЗП и конкретной должности.

Чтобы не тратить много времени и усилий для разработки KPI, рекомендую приобрести практическое руководство «Разработка системы вознаграждения по результатам деятельности. Библиотека целей и KPI». В нем подробно описаны пошаговые действия, которые необходимо выполнить для успешного внедрения системы вознаграждения по результатам. Представлена Библиотека целей и KPI, которая поможет вам разработать KPI — ключевые показатели эффективности для компании, подразделений и сотрудников. Библиотека KPI включает более 300 показателей. Подробнее см.: http://www.elenavetl.ru/kpiguide/.

Пример такой таблицы целей и KPI представлены в табл. 7.5 и табл. 7.6.

Таблица 7.5. Пример финансовых целей и KPI (выдержка из практического руководства)

| Цель | KPI | Комментарий | Формула расчета |

| Рост прибыли | EBITDA | Прибыль до выплаты процентов, налогов и амортизационных отчислений | Валовая выручка — операционные расходы |

|

| EBIT — операционная прибыль | Прибыль до выплаты процентов и налогов | EBITDA — амортизационные отчисления |

|

| Маржинальная прибыль | Характеризует приращение денежных средств от продажи дополнительной единицы продукции | Выручка — переменные затраты |

| Рост доходов | Темп роста объема продаж | Определится по отгрузке или по приходу денег на счет |

|

| Рост рентабельности продаж | Рентабельность продаж | Коэффициент рентабельности (прибыльности) продаж | EBIT/доходы от продаж |

Источник: .

Таблица 7.6. Пример целей и KPI для HR-департамента

| Цель | KPI | Комментарий (формула расчета) |

| Выполнение бюджета | Процент отклонения от бюджета | 100% — факт/план 100% — план/факт |

| Сумма бюджета | ||

| Повышение эффективности подбора | Процент своевременно закрытых вакансий | Процент закрытых вакансий/общее число планируемых вакансий |

| Процент сотрудников, прошедших испытательный срок | Процент сотрудников, прошедших испытательный срок/общее количество вновь принятых сотрудников | |

| Средняя цена найма сотрудника | (Стоимость рекламы + услуги агентству + время найма + прочие расходы)/количество нанятых сотрудников | |

| Непревышение ФОТ | Процент превышения ФОТ | ФОТ — фонд оплаты труда за определенный период |

| Разработать систему адаптации | Сроки внедрения |

|

| Повышение эффективности обучения | Бюджет по обучению |

|

| Процент хороших оценок обучаемых по результатам тестирования |

| |

| Процент сотрудников, соответствующих профилю компетенций |

| |

| Эффективное управление кадровым резервом | Процент назначений из кадрового резерва | Количество назначений/общее количество сотрудников в кадровом резерве |

| Количество управленческих должностей, по которым подготовлен резерв | По результатам оценки, ассесмент-центра | |

| Процент уволившихся из кадрового резерва |

Источник: .