V

ВЗАИМОДЕЙСТВИЕ КОРПОРАТИВНОГО ЦЕНТРА И БИЗНЕС-ЕДИНИЦ

| V.1 | Какие проблемы характерны для взаимодействия корпоративных центров и бизнес-единиц (результаты исследования) |

Согласно исследованию «Роль корпоративных центров в российских холдингах», проведенному КПМГ в 2008 году, взаимодействие корпоративного центра и бизнес-единиц чаще всего сопровождается трудностями в четком разграничении полномочий (см. рис. V.1). На это указывают 57% респондентов.

Наличие четких и прозрачных «правил игры» является важнейшим атрибутом эффективного холдинга. Отсутствие четкого распределения полномочий и ответственности внутри группы, как правило, приводит к бессистемному вмешательству корпоративного центра в деятельность бизнес-единиц, дублированию функций и нечеткой персонификации ответственности за принимаемые решения.

Интересно, что трудности с четким разграничением полномочий не зависят от размеров холдинга. Логично было бы предположить, что крупные холдинги сталкиваются с этой проблемой чаще, чем средние компании, ввиду большего объема операций и масштабов деятельности. Однако в ходе анализа результатов исследования данная гипотеза не подтвердилась: сложности с разграничением полномочий одинаково актуальны как для крупных, так и для средних холдингов.

Не менее сложной для компаний является разработка эффективной системы ключевых показателей деятельности. На значимость этой проблемной области указали примерно 53% компаний.

Распределение полномочий и ответственности между корпоративным центром и бизнес-единицами должно быть отражено в системе ключевых показателей, используемых при планировании и оценке деятельности бизнес-единиц. Важно, чтобы бизнес-единицы отвечали только за те показатели, на которые они могут оказывать реальное влияние. Система ключевых показателей деятельности должна позволить связать в единую систему стратегические цели, финансовые планы, контроль их исполнения и оценку деятельности бизнес-единиц. Несоответствие показателей полномочиям и ответственности демотивирует руководителей бизнес-единиц и может стать серьезным препятствием для достижения стратегических целей (см. вопрос V.12 «Почему показатели бизнес-единиц не соответствуют их полномочиям»). 38% участников исследования указали на недостаточную координацию и необходимость стимулирования связей между бизнес-единицами как актуальную проблему.

Неэффективность контроля за бизнес-единицами со стороны корпоративного центра является серьезной проблемой для 30% респондентов. В меньшей степени эта проблема затрагивает крупные холдинги (от 100 тыс. человек) — только 14% респондентов отметили ее актуальность. Это можно объяснить тем фактом, что система управления в крупных холдингах характеризуется сравнительно высокой степенью зрелости и все ключевые контрольные механизмы так или иначе сформировались и работают более эффективно.

Недостаточная методологическая поддержка со стороны корпоративного центра не является проблемой в российских компаниях: только 6% респондентов отметили данную область в качестве значимой. Конечно, такой низкий уровень значимости проблемы не свидетельствует о том, что в российских компаниях с методологической поддержкой все в порядке — скорее можно утверждать, что для корпоративного центра такая помощь бизнес-единицам не является приоритетной областью. Если бы анкету заполняли представители бизнес-единиц, которые ожидают методологической поддержки от корпоративного центра, статистика ответов, вероятно, была бы иной.

| V.2 | Почему корпоративный центр считает, что проблема в кадрах бизнес-единиц |

Объяснить проблемы некомпетентностью других — будь то коллеги, подчиненные или начальство — всегда проще, чем признать собственные ошибки. Иногда в бизнес-единицах действительно не хватает квалифицированных кадров — сотрудники могут не владеть английским, не иметь степени МВА, не знать тонкостей законодательства, быть не в курсе последних достижений экономической мысли. Но при этом они более лояльны компании, чем сотрудники корпоративного центра. Вероятно, если бы исследование текучести кадров проводилось в корпоративном центре и бизнес-единицах, то первый существенно опередил бы по этому показателю последних.

Большинство проблем возникает из-за неспособности корпоративного центра четко поставить задачу и сформулировать, что именно он хочет от бизнес-единиц. Бессистемные запросы корпоративного центра с требованием предоставить ту или иную информацию — пример такой ситуации. Трудности во взаимодействии корпоративный центр объясняет кадровыми проблемами в бизнес-единицах. В результате он ужесточает контроль за ними и замыкает на себя больше решений. Централизация функций по причине контроля — верный шаг к ухудшению коммуникаций и снижению эффективности управления.

Отсутствие квалифицированных кадров в бизнес-единицах не может быть достаточным основанием для централизации функции в корпоративном центре. Лучше потратить время на поиск, обучение и развитие сотрудников предприятий группы, чем централизовать функции из-за недоверия. Но это, к сожалению, не всегда является приоритетной задачей для руководителей корпоративных центров. Они не инвестируют достаточно времени и средств в управление человеческими ресурсами, а больше концентрируются на контроле деятельности бизнес-единиц.

| V.3 | Как дисциплинировать функциональных руководителей бизнес-единиц |

Иногда функциональные руководители корпоративного центра сталкиваются с нежеланием директоров бизнес-единиц «сотрудничать» — своевременно предоставлять информацию, отвечать на запросы, следовать централизованным стандартам и методикам. Чаще всего это происходит тогда, когда корпоративный центр образован недавно или когда происходит интеграция нового актива в существующую структуру группы.

Вопрос дисциплины функциональных руководителей бизнес-единиц имеет два аспекта — юридический и управленческий.

Юридический аспект

Единственный вариант безусловного юридического подчинения функциональных руководителей бизнес-единиц соответствующим руководителям корпоративного центра — это наличие единоличного исполнительного органа, когда управляющая компания выступает генеральным директором в бизнес-единицах. Все прочие варианты юридического оформления взаимоотношений (например, договор на оказание услуг управления) не дают стопроцентных юридических полномочий функциональным руководителям корпоративного центра по управлению бизнес-единицами. Попытки найти юридический инструмент подчинения бизнес-единиц редко дают желаемый результат. В конечном итоге не станет же корпоративный центр судиться со своими активами за «неследование» юридическим нормам. И если функциональные директора бизнес-единицы не будут воспринимать менеджеров корпоративного центра как своих функциональных руководителей, то никакие юридические механизмы не сработают. Для эффективной деятельности корпоративного центра и бизнес-единиц важнее выстроить управленческие аспекты взаимодействия (см. также вопрос VI.8 «Почему матричная структура неэффективна на практике и как заставить ее работать»).

Управленческие аспекты

Для того чтобы функциональный руководитель корпоративного центра имел полномочия управления, соответствующий функциональный директор бизнес-единиц может использовать следующие инструменты.

1. Изменения в должностных инструкциях

В должностных инструкциях функциональных руководителей бизнес-единиц необходимо прописать ответственность и подчиненность корпоративному центру (например, «исполнение инструкций, методик и регламентов, разработанных корпоративным центром»).

2. Изменения в регламентах процессов

В регламентах процесса необходимо указать согласовательную /«законотворческую» роль функционального руководителя корпоративного центра. Регламенты формализуют документооборот между корпоративным центром и бизнес-единицами: какие документы, когда, кем и в каких форматах предоставляются в управляющую компанию.

3. Участие корпоративного центра в найме и оценке руководителей бизнес-единиц

Изменения в должностных инструкциях и регламентах процесса следует «поддержать» системой мотивации. В частности, можно предусмотреть роль корпоративного центра в подборе, оценке и продвижении функциональных руководителей бизнес-единиц (см. также вопрос VI.8 «Почему матричная структура неэффективна на практике и как заставить ее работать»). Например: а) определенная доля ежеквартального бонуса функционального руководителя бизнес-единицы определяется соответствующим руководителем корпоративного центра или б) бюджетом на тренинги и развитие функциональных сотрудников бизнес-единиц распоряжается корпоративный центр.

Управленческие аспекты требуют определенного административного воздействия и усилий по дисциплинированию функциональных руководителей бизнес-единиц. Обычно одного-двух предупреждений функционального руководителя бизнес-единиц (в виде лишения премии или выговора) со стороны генерального директора группы за отсутствие кооперации достаточно для того, чтобы бизнес-единицы начали сотрудничать с корпоративным центром.

| V.4 | Преимущества автономности бизнес-единиц |

Автономность бизнес-единиц подразумевает возможность самостоятельно влиять на финансовые результаты. Полная автономность означает, что у руководителей бизнес-единиц есть все необходимые полномочия для достижения ключевых показателей по выручке, доле рынка, чистой прибыли, окупаемости инвестиций, отдаче на вложенный капитал, привлечению финансирования и т.д.

Можно выделить два основных преимущества автономности бизнес-единиц. Во-первых, самостоятельность в принятии решений является мощным инструментом мотивации менеджеров. Талантливым руководителям легче раскрыться и реализовать свой потенциал в условиях децентрализации решений. Во-вторых, автономность позволяет четко персонифицировать ответственность за принимаемые решения. Руководитель бизнес-единицы единолично отвечает за достижение ключевых показателей. Ему сложнее переложить ответственность за неудовлетворительные результаты на кого-то другого (например, какой-либо функциональный департамент корпоративного центра). Также меньше проблем возникает с определением самих ключевых показателей бизнес-единиц, которые не нужно «очищать» от влияния корпоративного центра (см. также вопрос V.12 «Почему показатели бизнес-единиц не соответствуют их полномочиям»).

| V.5 | Как обеспечить автономность бизнес-единиц и сохранить контроль |

Дилемма автономности и контроля может восприниматься как необходимость выбора между децентрализацией и централизацией. Действительно, наличие корпоративного центра как защитника интересов акционеров предполагает определенный контроль за деятельностью бизнес-единиц (см. также вопрос IV.3 «Из каких функциональных блоков состоит корпоративный центр»). Корпоративный центр требует согласования ключевых решений, определяет стандарты и политики в функциональных областях, проводит анализ деятельности бизнес-единиц, по итогам которого могут быть разработаны корректирующие мероприятия. Все это ограничивает автономию бизнес-единиц.

Между тем представляется, что автономность бизнес-единиц может быть сохранена при наличии эффективного контроля.

Во-первых, минимально необходимый контроль может быть реализован органами корпоративного управления — советом директоров и службой внутреннего аудита. Часто именно так контролируют деятельность своих бизнес-единиц фонды прямых инвестиций. Совет директоров, регулярно собирающийся и состоящий из профессионалов и экспертов в своей области, может осуществлять эффективный мониторинг деятельности бизнес-единиц. Его полномочия определены законом об акционерных обществах и могут быть расширены по желанию акционеров. Совет директоров может восприниматься как своего рода корпоративный центр: между ним и бизнес-единицами также необходимо распределить полномочия и ответственность за принимаемые решения.

В последнее время существенно возросли роль и значение службы внутреннего аудита. Ее функции уже не ограничиваются только аудитом финансовой отчетности, а распространяются также на расследование злоупотреблений, контроль соблюдения внутренних политик, стандартов, процедур и т.д.

Совет директоров обеспечивает контроль до момента совершения операции путем согласования решений/предложений бизнес-единиц. Служба внутреннего аудита включается в работу после совершения операции. Вместе они могут обеспечить необходимый контроль за деятельностью бизнес-единиц при минимальном вмешательстве в их операционную деятельность.

Во-вторых, контроль может быть эффективным и при этом ненавязчивым, не ущемляющим автономность бизнес-единиц. Автономность бизнес-единиц может быть сохранена при условии невмешательства корпоративного центра в основные процессы создания стоимости — закупки, производство, сбыт и маркетинг. Если это условие соблюдается, то бизнес-единицы обладают полномочиями и несут ответственность за показатель чистой прибыли, действуя при этом в определенных рамках, устанавливаемых контрольными механизмами корпоративного центра (см. также вопрос V.6 «Инструменты контроля бизнес-единиц»). Эти ограничения («правила игры») действуют как при установлении плановых показателей, так и при сборе фактических данных, в результате чего обеспечивается их сопоставимость при оценке деятельности бизнес-единиц. Бизнес-единицы сохраняют при этом достаточную автономность, чтобы отвечать за достижение основных финансовых показателей.

В-третьих, для эффективного контроля важна регламентация, чтобы минимизировать разовые запросы и необоснованное вмешательство со стороны корпоративного центра. На практике бизнес-единицы больше страдают именно от этого, чем от избыточного, но хорошо регламентированного контроля. Формализация контрольных механизмов и решений, за которые отвечает корпоративный центр, позволит четко определить полномочия бизнес-единиц и степень их автономности (см. также вопрос IV.9 «Можно ли обойтись без регламентации»).

| V.6 | Инструменты контроля бизнес-единиц |

Контроль за бизнес-единицами со стороны корпоративного центра должен быть ненавязчивым и хорошо регламентированным. Это один из немногих случаев, когда регламентация необходима, — в первую очередь для того, чтобы у бизнес-единиц не возникало вопросов о степени детальности и «легитимности» контрольных действий корпоративного центра, а корпоративный центр действовал строго в рамках утвержденных контрольных механизмов и не раздражал сотрудников бизнес-еди-ниц бессистемными запросами.

Можно выделить несколько инструментов контроля бизнес-единиц. К наиболее распространенным относятся:

- бюджетный контроль;

- контроль ключевых показателей («система светофоров»);

- контроль движения денежных средств;

- стандарты, политики, методики;

- согласование/утверждение ключевых решений;

- система внутренних контролей по наиболее рисковым областям;

- аудит финансовой отчетности.

Бюджетный контроль

Бюджетный контроль представляет собой проверку соответствия фактических результатов бизнес-единиц установленным плановым показателям. Бюджетный контроль может быть месячным или оперативным (ежедневным). Мало кто из российских корпоративных центров решается довести периодичность контроля до квартала или тем более года.

В рамках месячного бюджетного контроля корпоративный центр утверждает бюджетные документы бизнес-единиц на плановый месяц, а по итогам месяца собирает план-факт отчетности от бизнес-единиц с объяснением существенных отклонений. Данная модель работает в случаях, когда есть:

- высокая степень доверия к бизнес-единицам;

- высокий уровень финансовой дисциплины бизнес-единиц;

- эффективная система внутренних контролей бизнес-единиц;

- несущественные отклонения фактических показателей от плана.

Это достаточно простой в администрировании и экономичный инструмент контроля, который не создает дополнительного напряжения между корпоративным центром и бизнес-единицами, так как любой руководитель бизнес-единицы понимает, что этот контрольный инструмент необходим каждому корпоративному центру.

К недостаткам этого подхода можно отнести тот факт, что корпоративный центр не может повлиять на исполнение бюджета в течение отчетного месяца, а бизнес-единицы всегда в состоянии обосновать отклонения и доказать, что перерасход бюджета был «жизненно необходим».

При оперативном бюджетном контроле корпоративный центр, в дополнение к утверждению бюджета и анализу отклонений плана от факта, контролирует также ежедневное исполнение бюджета. Делается это путем анализа движения денежных средств и остатков на расчетных счетах бизнес-единиц.

Обычно платежи в рамках бюджета автоматически авторизуются корпоративным центром. Платежи сверх бюджета, перераспределение платежей между статьями, изменения плательщика согласовываются с корпоративным центром. Контроль может быть более сложным: например, корпоративный центр может в течение месяца корректировать бюджетные лимиты по расходной части при недовыполнении доходной части бюджета бизнес-единиц. К примеру, если план поступлений составляет 100 д.е., а план платежей 80 д.е., но в течение месяца бизнес-единица смогла собрать только 70 д.е., то корпоративный центр может не дать потратить больше 56 д.е. (70 × 80/100), чтобы сохранить плановую норму рентабельности.

Плюсами такого подхода являются постоянный контроль движения денежных средств в рамках бюджета и оперативное управление денежными потоками в группе. К недостаткам относятся снижение автономии бизнес-единиц и демотивация руководителей (в некоторых случаях корпоративный центр может не дать потратить даже то, что заложено в бюджете), а также дополнительные издержки на ИТ и администрирование процесса.

Контроль ключевых показателей

(«Система светофоров»)

«Система светофоров» представляет собой визуальный инструмент контроля бизнес-единиц по ключевым показателям. В качестве показателей могут использоваться выручка, маржинальная прибыль, оборачиваемость запасов, поступления денежных средств и др. «Цвета» светофоров зависят от результатов сравнения показателей. Сравниваться могут:

- Плановые показатели и фактические. Например, зеленый при перевыполнении плана поступлений на 20%, желтый при перевыполнении плана до 20% и красный, если фактический сбор денежных средств оказался меньше планового.

- Фактические показатели разных бизнес-единиц. Например, зеленый, если по показателю маржинальной прибыли бизнес-единица находится в первой десятке бизнес-единиц, желтый, если бизнес-единица находится между первой и последней десяткой, и красный, если бизнес-единица находится по этому показателю среди десяти худших компаний.

- Фактические значения по сравнению с прошлыми периодами. Например, зеленый, если показатель выручки вырос более чем на 10% по сравнению с предыдущим годом, желтый, если выручка выросла менее чем на 10%, и красный, если выручка упала.

«Система светофоров» особенно эффективна в горизонтально интегрированных холдингах с большим количеством (счет на десятки) бизнес-единиц, например, в розничных сетях, банках с обширной филиальной сетью, компаниях FMCG (производители товаров народного потребления) с торговыми представителями и т.д.

Система может быть внедрена при условии единой методики планирования и сбора фактических показателей по всем предприятиям группы, а также при наличии высокого уровня автоматизации системы управления.

Контроль движения денежных средств

Движение денежных средств в группе и остатки на расчетных счетах бизнес-единиц являются объектом пристального внимания многих корпоративных центров. Их роль может существенно варьироваться на практике — от централизованного выбора банков до cash pooling и фабрики платежей. Различные формы централизации управления денежными средствами описаны в вопросе V.7 «Степень централизации казначейства».

Стандарты, политики, методики

Стандартизация процессов, разработка политик и методики, как правило, преследуют две цели — во-первых, улучшить ту или иную область деятельности бизнес-единиц, а во-вторых, наложить определенные ограничения на свободу действий бизнес-единиц.

Стандарты, политики и методики разрабатываются каждым функциональным директором корпоративного центра по своему функциональному блоку и доводятся до сведения соответствующих исполнителей в бизнес-единицах. Например, ИТ-директор корпоративного центра диктует ИТ-директорам бизнес-единиц политику в области информационной безопасности и контролирует ее исполнение. Примерами стандартов, политик и методик могут являться:

- политика в области охраны окружающей среды;

- стандарт системы качества (ISO 9000);

- политика в области охраны труда;

- политика информационной безопасности;

- кадровая политика;

- стандарт обслуживания потребителей;

- политика в области PR;

- кодекс корпоративного поведения.

Согласование/утверждение ключевых решений

В любом холдинге ключевые решения подлежат обязательному согласованию с корпоративным центром. Некоторые из них (например, согласование крупных договоров, принятие решений о выплате дивидендов) относятся к компетенции органов корпоративного управления, согласно Закону об акционерных обществах. Корпоративный центр, будучи представителем акционеров и участвуя в советах директоров бизнес-единиц, пропускает эти решения через себя. В дополнение к этим законодательно закрепленным решениям есть ряд других, тоже достаточно распространенных. К ним относятся:

- согласование изменений организационной структуры;

- согласование кредитных линий в банках;

- утверждение бюджетов и инвестиционных проектов;

- согласование найма ключевых руководителей;

- утверждение годовых/квартальных бонусов;

- другие.

Система внутренних контролей по наиболее рисковым областям

В дополнение к традиционным инструментам контроля корпоративный центр также может контролировать наиболее рисковые области деятельности бизнес-единиц. К таким областям относятся закупки, продажи, инвестиции — сферы, связанные с большими денежными потоками, где существует вероятность недобросовестного поведения сотрудников бизнес-единиц.

В качестве контрольных механизмов со стороны корпоративного центра могут использоваться:

- ценовой контроль;

- системные договоры с поставщиками;

- тендерная процедура;

- проверка контрагентов (в т.ч. аффилированности);

- анализ изменений в структуре затрат (по прошлым периодам/по среднеотраслевым);

- анализ изменений в структуре контрагентов.

Помимо функциональных руководителей корпоративного центра к контрольным процедурам могут подключаться служба внутреннего аудита и служба безопасности.

Аудит финансовой отчетности

Целью аудита финансовой отчетности, проводимого внешними аудиторами, является выражение мнения о достоверности финансовой отчетности. В арсенале аудиторов аналитические процедуры, выборочные проверки первичной документации, инвентаризация, сверки с контрагентами. За рамками аудита остаются:

- процессы, результаты которых непосредственно не отражаются на финансовой отчетности (например, эффективность работы тендерных комитетов);

- контроль обоснованности операций/решений с точки зрения потребностей бизнеса.

Например, аудитор не будет проверять рыночность цен приобретенного оборудования и то, было ли оно действительно необходимо бизнес-единице. Аудитор должен удостовериться, что приобретение оборудования правильно отражено в бухгалтерском учете.

Служба внутреннего аудита самой компании, как правило, не ограничивается проверкой только финансовой отчетности. В ее задачи входит также анализ всех процессов на предмет следования внутренним методикам и регламентам, а также проверка эффективности системы внутренних контролей.

| V.7 | Степень централизации казначейства |

Управление денежными средствами является одной из традиционных функций корпоративного центра. В ней можно выделить две составляющие — контрольную часть и элемент повышения стоимости (см. также вопрос IV.3 «Из каких функциональных блоков состоит корпоративный центр»).

Первая составляющая заключается в контроле за целевым использованием денежных средств бизнес-единицами посредством согласования бюджетов, платежей, крупных транзакций, целевых остатков на расчетных счетах и т.д.

Повышение стоимости выражается в экономии затрат за счет централизованных переговоров с банками и в использовании механизмов концентрации денежных потоков (cash pooling), а также в перераспределении денежных потоков в группе. Корпоративный центр может забрать свободные денежные средства у одних бизнес-единиц и направить их в другие, более перспективные проекты/активы как внутри, так и вовне группы. Необходимо отметить, что повышение стоимости происходит только при наличии в корпоративном центре экспертизы, позволяющей проверять достоверность и обоснованность инвестиционных проектов бизнес-единиц (см. также вопрос V.9 «Проблемы инвестиционного планирования и контроля»).

Роль казначейства в корпоративном центре и степень его вмешательства в деятельность бизнес-единиц может существенно варьироваться. Ниже перечислены функции казначейства в порядке увеличения степени централизации.

- Централизованные переговоры с банками, выбор одного или нескольких системных банков.

- Централизованное привлечение финансирования.

- Разработка единых политик и стандартов (например, политика в области хеджирования валютных и процентных рисков, политика размещения свободных денежных средств и др.).

- Управление внутригрупповыми займами.

- Утверждение бюджетов движения денежных средств бизнес-единиц на месяц.

- Ежедневное согласование платежей бизнес-единиц.

- Концентрация денежных потоков (условный или реальный cash pooling).

- Фабрика платежей — централизованное осуществление платежей и управление расчетными счетами всех бизнес-единиц.

В некоторых компаниях на казначейство также возлагается обязанность по контролю оборотного капитала — в первую очередь дебиторской и кредиторской задолженности.

Следует отметить, что пункты 1–5 встречаются в большинстве холдинговых компаний, даже в диверсифицированных группах, где предпосылки централизации традиционно ниже.

Механизмы концентрации денежных потоков в меньшей степени используются в России ввиду налоговых и юридических ограничений, препятствующих свободному перемещению денежных средств между счетами разных юридических лиц. Тем не менее существуют определенные юридические формы и механизмы, позволяющие реализовать cash pooling на практике.

Фабрика платежей представляет собой максимальную степень централизации, при которой бизнес-единицы делегируют право осуществления транзакций казначейству в корпоративном центре. Фабрика платежей обеспечивает полный контроль над операциями и остатками на расчетных счетах бизнес-единиц. За основу берется месячный бюджет движения денежных средств: платежи в рамках бюджета производятся автоматически, все, что оказывается сверх бюджета, подлежит дополнительному согласованию. В случае непредвиденной потребности в финансировании фабрика платежей позволяет корпоративному центру запретить даже те платежи, которые были согласованы в рамках месячного бюджета (см. также вопрос V.6 «Инструменты контроля бизнес-единиц»).

| V.8 | Бюджетный «монолог» или «диалог» |

Процесс бюджетирования так или иначе есть в любом корпоративном центре, поскольку головная компания должна устанавливать планы для бизнес-единиц и контролировать их исполнение. Различия моделей бюджетирования заключаются в основном в уровне детализации бюджетов, периодичности их формирования и частоте контроля.

Процесс бюджетирования во многих группах стандартен: корпоративный центр устанавливает значения ключевых показателей деятельности, определяет сценарные условия и прогноз макроэкономических показателей. Затем бизнес-единицы разрабатывают свои бюджеты и защищают их на заседании бюджетного комитета в корпоративном центре.

Для процесса бюджетирования в холдинговых компаниях характерны несколько проблем.

- Бюджетный «монолог» вместо бюджетного «диалога».

Бюджетный процесс — это всегда конфликт между тем, кто ставит цели (корпоративный центр), и теми, кто их исполняет (бизнес-единицы). Первый хочет, чтобы цели были выше, а планы масштабнее; вторые желают обратного — более легких целей и планов. Часто этот конфликт не разрешается и выливается в форму, когда корпоративный центр просто устанавливает цели и ничего не хочет слышать про невозможность их достичь. Бизнес-единицы же занимают позицию «пишите сколько хотите, а сделаю что смогу».

Возможна и обратная ситуация, когда бизнес-единицы, получив целевые показатели, говорят, что не могут их достичь, и доказывают это корпоративному центру. Как правило, привести доказательства не составляет труда, поскольку корпоративный центр не обладает исчерпывающей информацией об экономике и внешнем окружении каждой бизнес-единицы (клиентская база, конкуренты и т.д.). Он соглашается с бизнес-единицами, и те, согласовав легко достижимые цели, демонстрируют небольшое перевыполнение плана (на 2–5%) из месяца в месяц.

Важно, чтобы бюджетный процесс оставался диалогом. Для этого обсуждение надо вести не в плоскости «могу — не могу», а «что необходимо для достижения плановых значений». Иными словами, бизнес-единицы, получив целевые показатели, должны прийти в корпоративный центр не с заявлением «это слишком большая выручка, мы ее не достигнем», а с расчетами. Например, «чтобы достичь выручки в Х млн рублей, необходимы следующие инвестиционные вложения — расширить складские площади на 800 кв. м, сделать капитальный ремонт станка ААА. Также необходимо увеличить маркетинговый бюджет, проведя дополнительно 5 выставок в трех регионах. Окупаемость инвестиций составит 3 года». В этой ситуации диалог будет более предметным, а корпоративный центр сможет установить приемлемые значения целевых показателей.

- Корпоративный центр не осознает реальных возможностей бизнес-единиц и «промахивается» со значением целевых показателей.

Эта проблема близка к проблеме бюджетного монолога с точки зрения результата процесса — целевые показатели и планы, не соответствующие критериям SMART (Specific, Measurable, Achievable, Realistic, Time-bounded). Разница в том, что в бюджетном диалоге корпоративный центр «не слышит» бизнес-единицы, а здесь «не видит» реальных возможностей бизнес-единиц.

- Отсутствие единого плана бюджетных и учетных счетов.

Отсутствие единого плана бюджетных и учетных счетов приводит к несопоставимости плановых и фактических данных разных бизнес-единиц друг с другом. Также усложняется процесс консолидации данных и анализ результатов деятельности.

- Разный уровень автоматизации бюджетного процесса.

Бюджетный процесс в современных компаниях немыслим без автоматизации. Разный ее уровень в бизнес-единицах негативно сказывается на скорости и качестве процесса.

| V.9 | Проблемы инвестиционного планирования и контроля |

В инвестиционной деятельности корпоративного центра можно выделить два основных направления.

Первое направление связано с приобретениями новых компаний, инвестированием в совместные предприятия и start-up. Надо сказать, что эти процессы в российских холдингах более или менее выстроены — корпоративные центры в целом научились проводить проверку активов (финансовую, юридическую, операционную) и структурировать сделки. Слабым звеном в приобретениях новых активов является преувеличение синергетического эффекта на стадии планирования сделок и проблемы с интеграцией новых приобретений после покупки. Такие же проблемы характерны и для западных компаний.

Второе направление связано с утверждением инвестиционных проектов и программ бизнес-единиц. Это одно из наиболее проблемных мест в системе управления холдингом. Проблема заключается в том, что у корпоративного центра нет реального инструмента принятия инвестиционных решений.

С одной стороны, производственные службы бизнес-единиц не обладают навыками разработки технико-экономического обоснования проекта и часто даже не располагают данными о реальной стоимости того или иного оборудования. Поэтому при формировании инвестиционных заявок они перестраховываются и завышают стоимость оборудования, которое им известно, но при этом могут не учесть стоимость расходных материалов и других релевантных затрат.

С другой стороны, в корпоративном центре нет технической экспертизы, которая необходима для определения целесообразности проекта и проверки расчетов его эффективности. Все это приводит к тому, что корпоративный центр определяет лимит инвестиционных расходов, которые он позволит потратить бизнес-единицам, либо на основе прошлых периодов, либо интуитивно и исходя из степени доверия к руководителям бизнес-единиц. Соответственно, ранжирование инвестиционных проектов по всем бизнес-единицам, даже если оно проводится в корпоративном центре, также носит условный характер, так как нет возможности проверить входящую информацию — инвестиционные проекты бизнес-единиц.

| V.10 | Нужно ли внедрять единую информационную систему на всех бизнес-единицах |

В современных условиях крупные компании не могут обойтись без информационных систем класса ERP и MRP. Автоматизация позволяет сократить временные затраты на обработку данных, повысить точность и своевременность информации, уменьшить количество ошибок, улучшить эффективность внутренних контролей.

Автоматизация является неотъемлемой частью системы управления. Вопрос состоит в том, нужно ли внедрять единую информационную систему во всех бизнес-единицах централизованно или же следует предоставить им право самостоятельно определять, какую систему использовать.

Бизнес-единицы и корпоративный центр регулярно обмениваются информацией: первые направляют на согласование свои планы и заявки, отчитываются о результатах деятельности, корпоративный центр выдает предписания, спускает стандарты, регламенты, проводит консолидацию и анализ данных бизнес-единиц.

Информационный поток от бизнес-единиц в корпоративный центр требует определенной стандартизации: информация должна предоставляться в одних форматах и временных рамках, а также быть сопоставимой. Требование сопоставимости предполагает определенную унификацию методик планирования и сбора фактической информации.

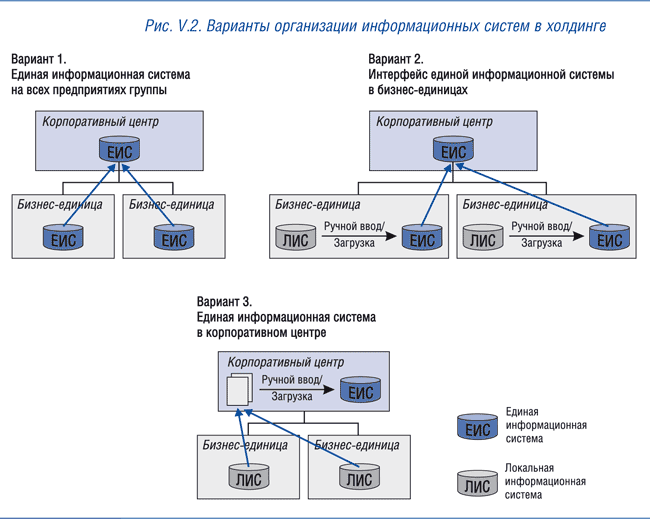

Возможны три варианта организации информационных систем в холдинге в зависимости от степени централизации (см. рис. V.2).

- Вариант 1. Единая информационная система на всех предприятиях группы.

Все бизнес-единицы и корпоративный центр используют единую информационную систему. Информационные потоки между корпоративным центром и бизнес-единицами полностью автоматизированы, не требуется время на выгрузку, загрузку и форматирование данных.

- Вариант 2. Интерфейс ЕИС в бизнес-единицах.

В каждой бизнес-единице устанавливаются интерфейсы ЕИС (например, web-интерфейс), куда автоматически или вручную заносятся данные из локальных информационных систем бизнес-единиц.

- Вариант 3. ЕИС только в корпоративном центре.

Единая информационная система устанавливается только в корпоративном центре. Бизнес-единицы направляют свои данные в определенных форматах (чаще всего в MS Excel), после чего сотрудники корпоративного центра переносят их в ЕИС.

Решение о внедрении единой информационной системы должно зависеть от того, какие функции централизованы в корпоративном центре и какую долю в общих информационных потоках бизнес-единиц составляет отчетность перед корпоративным центром. Например, если корпоративный центр управляет товарно-материальными потоками (закупает сырье, продает готовую продукцию, определяет транспортные маршруты, загрузку производственных мощностей и т.д.), то решение о внедрении единой информационной системы представляется целесообразным. Если же роль корпоративного центра ограничивается консолидацией отчетности, бюджетным контролем и другими минимально необходимыми функциями, то отчетность бизнес-единиц в корпоративный центр, скорее всего, будет составлять незначительную долю в их общем документообороте. Внедрение единой информационной системы в такой ситуации вряд ли будет оправданным: издержки на внедрение превысят выгоды от него. Для таких холдингов вполне достаточно второго или третьего варианта.

| V.11 | Можно ли обойтись без централизации закупок |

Сосредоточение функции закупок в корпоративном центре имеет, как правило, две цели:

1) экономия на масштабе путем получения дополнительных скидок у поставщиков;

2) желание контролировать одну из основных статей расходов бизнес-единиц.

Недостатком централизации является то, что корпоративный центр находится дальше от заказчика (заказчиком в данном случае выступает производственная дирекция бизнес-единиц), чем отдел закупок самой бизнес-единицы. Соответственно, больше проблем возникает с коммуникациями и быстротой разрешения конфликтных ситуаций. Это может оказаться очень болезненным для производственной дирекции, которая будет не в состоянии выполнить производственный план по причине несвоевременной, некомплектной или некондиционной поставки.

Обе цели могут быть достигнуты другими, более дешевыми и простыми средствами.

Первая цель — экономия на масштабе — может быть реализована путем централизованных переговоров с поставщиками от лица всей группы без передачи самого процесса заключения договоров в корпоративный центр. Для этого достаточно договориться о единых условиях закупок для всех бизнес-единиц. Само заключение контрактов и контроль их исполнения будут осуществляться на местах.

Централизация закупок по причине ужесточения контроля не является решением проблемы, поскольку контрольные механизмы сами по себе не станут лучше, если просто передать функции закупок другим исполнителям. Там работают такие же люди и возникают те же самые риски недобросовестного поведения сотрудников, что и в бизнес-единицах. Построить эффективные контрольные механизмы (например, ценовой контроль, тендерная процедура и т.д.) можно в самой бизнес-единице без передачи закупок в корпоративный центр.

Также в некоторых случаях осуществление закупок через корпоративный центр преследует цель финансирования расходов на его содержание. Последняя задача, во-первых, не решает многих других налогово-правовых вопросов структурирования взаимоотношений корпоративного центра и бизнес-единиц и, во-вторых, может быть решена другими способами, без изменения схемы товарно-материальных потоков в группе, — например, централизованным привлечением финансирования, получением дивидендов, вознаграждением за услуги по управлению и т.д.

Если централизация закупок все же произошла, то необходимо четко распределить ответственность между корпоративным центром и бизнес-единицами. Распределение может происходить по номенклатурному принципу, когда за головной компанией закрепляется закрытый перечень товарно-материальных ценностей (как правило, наиболее дорогие и регулярно потребляемые позиции), или по принципу контрагента, когда корпоративный центр заключает договоры только с определенными поставщиками. Бизнес-единицы могут самостоятельно закупать все, что не вошло в сферу ответственности корпоративного центра.

В договорных условиях между корпоративным центром и бизнес-единицами следует установить ответственность первого за несвоевременную поставку.

| V.12 | Почему показатели бизнес-единиц не соответствуют их полномочиям |

Мысль о том, что показатели бизнес-единиц должны соответствовать их полномочиям, кажется достаточно простой. Но на практике это не всегда так. Наиболее распространенным показателем, за который отвечают бизнес-единицы и вознаграждаются их руководители, является чистая прибыль. Этот показатель легко рассчитывается и понятен всем. Однако в российских холдингах с высокой степенью централизации процессов показатель чистой прибыли редко соответствует полномочиям бизнес-единиц. В одной компании корпоративный центр полностью централизовал закупки и взаимодействие с ключевыми клиентами, а бизнес-единицы оценивались и вознаграждались по показателю чистой прибыли, хотя в действительности они могли повлиять лишь на небольшую ее часть.

Чтобы показатели бизнес-единиц соответствовали их полномочиям, необходимо «очистить» их от влияния корпоративного центра.

Первым шагом, который был предпринят многими корпоративными центрами, стало использование показателя EBITDA (прибыль до уплаты процентов, налогов и амортизации) вместо показателя чистой прибыли. Действительно, показатель EBITDA очищает финансовый результат бизнес-единиц от инвестиционных решений (амортизация), решений по финансированию (проценты) и налоговой политике, которые часто принимаются на корпоративном уровне. Однако показатель EBITDA также не всегда соответствует полномочиям корпоративного центра. Особенно явное расхождение этого показателя с полномочиями бизнес-единиц показательно для случаев, когда корпоративный центр:

- закупает или договаривается об условиях закупок основного сырья и материалов;

- взаимодействует с ключевыми клиентами;

- проводит агрессивную маркетинговую политику;

- централизованно управляет брендом;

- внедряет единую информационную систему и устанавливает стандарты технологического оснащения.

Во всех этих случаях показатель EBITDA не соответствует полномочиям бизнес-единиц и должен быть постатейно «очищен» от влияния корпоративного центра.

Для оценки деятельности бизнес-единиц следует рассчитать так называемую «контролируемую» прибыль или любой другой «контролируемый» показатель, который отражает реальные полномочия и ответственность бизнес-единицы.