IV

СТРУКТУРА И ПРОЦЕССЫ КОРПОРАТИВНОГО ЦЕНТРА

| IV.1 | Типы структур корпоративного центра |

Организационная структура корпоративного центра может варьироваться в зависимости от выбранной для него модели и роли корпоративного центра. Все множество вариантов организационного структурирования можно свести к 7 типам. На практике также встречаются смешанные варианты, состоящие из элементов различных типов структур.

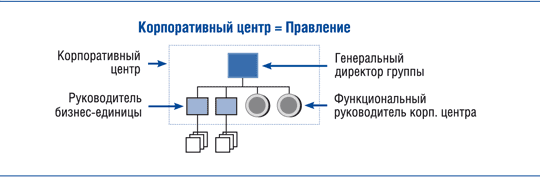

«Корпоративный центр = Правление»

Корпоративный центр представляет собой коллегиальный орган по принятию решений — правление. В его состав входят руководители функциональных подразделений бэк-офиса (HR, финансы, ИТ, юридическое обеспечение и др.), руководители продаж, закупок и бизнес-единиц. Бизнес-единицы, как правило, являются производственными цехами. Структура характерна для небольших, локально расположенных холдингов.

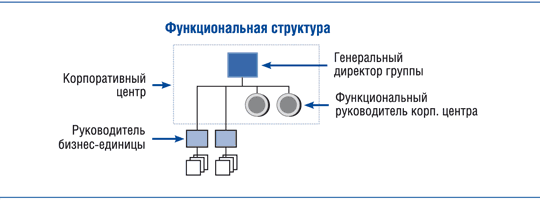

Функциональная структура

Функциональная структура — классическая структура, которая в той или иной форме встречается во всех корпоративных центрах. В одних случаях ее состав может быть достаточно многочисленным и включать в себя функциональных руководителей в области ИТ, финансов, охраны окружающей среды, безопасности, HR, юридического обеспечения, связей с общественностью, управления имуществом и т.д. В других случаях состав, напротив, может быть достаточно небольшим и ограничиваться только финансами и HR. Последние два департамента представляют собой наиболее часто встречающиеся функциональные области в корпоративных центрах.

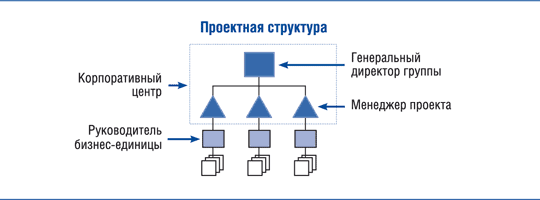

Проектная структура

Проектная структура свойственна холдингам, которые создают стоимость путем реструктуризации бизнес-единиц, находящихся в тяжелом финансовом положении. Эта структура в первую очередь характерна для фондов прямых инвестиций и некоторых крупных многопрофильных холдингов. Менеджеры корпоративного центра, ведущие проекты по реструктуризации, не специализируются на какой-то одной функциональной области, а являются «дженералистами» и обладают обширными знаниями и опытом во всех ключевых областях системы управления. Их система мотивации часто содержит большую переменную часть, привязанную к результатам проекта по реструктуризации.

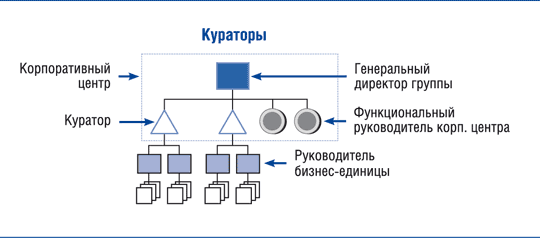

Кураторы

В некоторых корпоративных центрах в дополнение к функциональным руководителям создается система кураторства. Кураторы представляют собой промежуточное звено управления между руководителем группы и руководителями бизнес-единиц. Преимущества структуры заключаются в том, что у каждой бизнес-единицы есть возможность адресного обращения в корпоративный центр (к своему куратору) по поводу возникающих вопросов и проблем. Структура встречается в условиях большого количества бизнес-единиц (несколько десятков), когда генеральный директор группы не может уделять внимание каждому руководителю бизнес-единицы в отдельности.

Недостатком структуры является двоякая роль куратора и нечеткое разделение обязанностей между кураторами и руководителями бизнес-единиц, с одной стороны, и между куратором и генеральным директором группы — с другой. Кураторам сложно соблюсти баланс между корпоративным центром и бизнес-единицами. Их воздействие на деятельность бизнес-единиц должно предполагать ответственность за финансовые результаты, что приводит к конфликту целей.

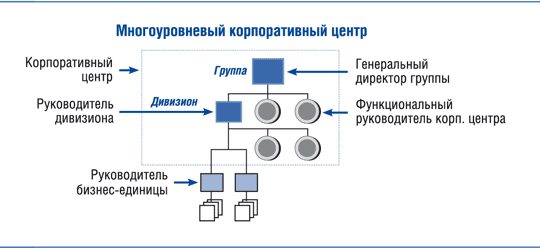

Многоуровневый корпоративный центр

Дивизиональное структурирование группы приводит к возникновению многоуровневого корпоративного центра — на уровне группы и дивизиона. Корпоративный центр дивизиона управляет, контролирует и консолидирует информацию по бизнес-единицам, входящим в дивизион. Корпоративный центр группы выполняет те же функции по отношению ко всем дивизионам.

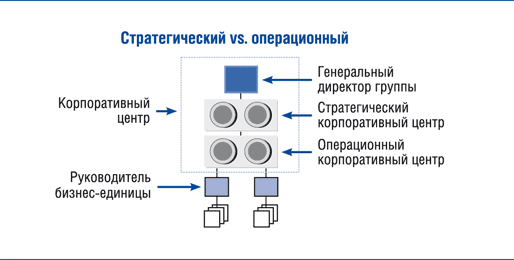

Стратегический vs. операционный корпоративный центр

В корпоративном центре выделяется два уровня управления — стратегический и операционный. Каждый из них концентрируется на определенной части создания стоимости компании. Стратегический корпоративный центр сосредоточен на корпоративном развитии, внешних связях, управлении слияниями и поглощениями. Операционный корпоративный центр фокусируется на взаимодействии с бизнес-единицами.

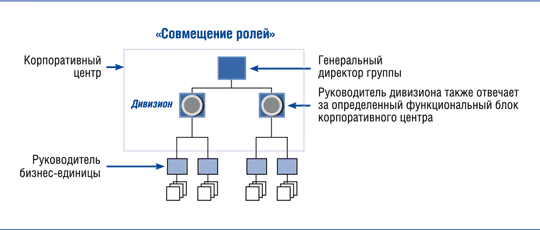

«Совмещение ролей»

Структура «Совмещение ролей» возникает, когда одни и те же менеджеры являются руководителями дивизионов и при этом отвечают за тот или иной функциональный блок корпоративного центра (например, HR, финансы, исследования и разработки). Структура позволяет сэкономить на расходах, а также способствует улучшению коммуникаций внутри корпоративного центра и между корпоративным центром и бизнес-единицами (меньше конфликтов и больше кооперации). К недостаткам можно отнести высокие требования к топ-менеджерам, которые, по сути, должны одновременно специализироваться на двух вещах: с одной стороны, на функциональной области, с другой — на продукте, регионе или отрасли, в зависимости от того, что представляет собой дивизион в структуре компании.

| IV.2 | Недостатки структуры: «широкая» наверху и «узкая» внизу |

Наши наблюдения показывают, что структура корпоративных центров многих российских холдингов — «широкая» наверху и «узкая» внизу — далека от совершенства.

«Широкая» структура наверху возникает вследствие того, что у генеральных директоров большое количество прямых подчиненных. Как правило, от 7 до 10 человек, но иногда их число может доходить до 15, и это без учета руководителей дочерних предприятий, которые также могут быть подотчетны генеральному директору. Таким образом, генеральные директора перегружены прямыми подчиненными. Они решают огромное количество вопросов и проблем, возникающих на стыке функциональных подразделений, между корпоративным центром и бизнес-единицами, между проектными менеджерами и функциональными руководителями и т.д. Вместе с тем структура корпоративных центров «узка я» внизу. Функциональным руководителям чаще всего подчиняется не более 2–3 начальников нижестоящих структурных подразделений (управлений или отделов).

Оптимизация структуры корпоративного центра должна предполагать расширение структуры внизу. Это может достигаться, во-первых, путем укрупнения структурных подразделений, а во-вторых, сокращением промежуточных уровней управления. При проектировании структуры полезно изначально задать ограничения по численности сотрудников в подразделении: например, 7–9 человек в отделе, не менее четырех отделов в управлении, не менее трех управлений в департаменте. Корпоративные центры с численностью до 400 человек могут и должны обходиться тремя уровнями управления — генеральный директор, функциональный руководитель, начальник отдела.

Укрупнение структурных подразделений и сокращение промежуточных уровней управления позволит улучшить коммуникации и сократить затраты на руководителей среднего звена — начальников отделов и управлений — при минимальном изменении объема выполняемых функций.

| IV.3 | Из каких функциональных блоков состоит корпоративный центр |

При управлении корпоративным центром важно понимать, что это неоднородный организм. В нем можно выделить 4 блока функций, каждый из которых имеет свои цели и задачи:

- минимально необходимый набор функций;

- функции повышения стоимости;

- контрольно-аналитические функции;

- функции оказания услуг.

Минимально необходимый набор функций

Минимально необходимый набор функций — это атрибут любого корпоративного центра. Это функции, которые корпоративный центр осуществляет от лица группы в целом и которые не могут быть делегированы на уровень бизнес-единиц. К ним относятся, например, взаимодействие с инвесторами и акционерами, слияния и поглощения, подготовка консолидированной отчетности и др. Минимально необходимый набор функций имеет внешнюю направленность и в меньшей степени по сравнению с другими блоками затрагивает бизнес-единицы.

Корпоративные центры разных холдингов схожи по этим функциям и могут быть сравнимы между собой. В качестве показателя для сравнения можно использовать долю численности функционального блока корпоративного центра к общей численности группы. Несмотря на всю условность бенчмаркинга и отсутствие двух абсолютно одинаковых компаний, иногда его результаты могут быть очень интересны. Результаты бенчмаркинга могут обозначить область для дальнейшего исследования, которая может оказаться проблемной с точки зрения количества задействованных сотрудников.

Функции повышения стоимости

Ко второй группе относятся функции повышения стоимости — это мероприятия корпоративного центра по повышению стоимости бизнес-единиц и группы в целом. К этим функциям можно отнести управление персоналом (например, разработка систем мотивации для топ-менеджеров бизнес-единиц), центры знаний и компетенций, которые оказывают методологическую помощь бизнес-единицам, осуществляют проектную деятельность по налаживанию горизонтальных связей в группе и стимулированию обмена опытом. Данная функция, к сожалению, пока слабо развита в российских холдингах, хотя является чрезвычайно важной с точки зрения создания и реализации конкурентных преимуществ. На ее выполнение обычно задействуют не более 10% от численности корпоративного центра.

Контрольно-аналитические функции

К третьей группе относятся функции, которые можно охарактеризовать как контрольно-аналитические. Основными источниками информации для подразделений корпоративного центра являются отчеты бизнес-единиц и данные из внешних источников — различного рода исследования, публикации, аналитические материалы и т.д. В корпоративном центре происходит обработка отчетов бизнес-единиц, которая включает проверку, анализ, консолидацию. Результатом обработки являются новые отчеты и аналитические записки, которые предоставляются руководству и направляются в другие департаменты корпоративного центра. На основании этих отчетов в отношении бизнес-единиц выполняются контрольные функции, принимаются управленческие решения, запрещаются или разрешаются те или иные действия, разрабатываются корректирующие мероприятия. В зависимости от принимаемых решений контроль может быть ежедневным, еженедельным, ежемесячным, ежеквартальным или ежегодным.

Под видом контрольно-аналитических функций скрывается большинство дублирующих функций, которые в явной форме встречаются крайне редко. Чаще всего схожую по содержанию работу выполняют корпоративный центр и бизнес-единица. Однако это преподносится сотрудниками корпоративного центра как контроль, дополнительная проверка, экспертиза и т.д. Первое, что необходимо сделать, — это ответить на вопрос, может ли корпоративный центр полностью отказаться от той или иной функции и/или делегировать ее в бизнес-единицы. Правило, из которого следует исходить, достаточно простое: если корпоративный центр выполняет ту или иную функцию вместо бизнес-единиц, то должны существовать веские аргументы в пользу того, что он сделает это лучше них (см. также вопрос II.2 «Основные вопросы построения корпоративного центра»).

Функции оказания услуг

К четвертой группе относятся функции предоставления услуг — функции, централизация которых целесообразна в силу экономии на масштабе. Например, централизованное оказание услуг по ведению бухгалтерского учета в группе поможет сократить расходы на эту функцию в бизнес-единицах. Как правило, в общие центры обслуживания выделяются вспомогательные, рутинные процессы. Организационно лучше отделить функции оказания услуг от функций управления (см. также вопрос IV.4 «Почему лучше отделить функции оказания услуг от функций управления»).

| IV.4 | Почему лучше отделить функции оказания услуг от функций управления |

Организационно лучше отделить функции оказания услуг от трех других групп функций (см. вопрос IV.3 «Из каких функциональных блоков состоит корпоративный центр») — например, выделить их в отдельное юридическое лицо и заключить с бизнес-единицами договоры на оказание услуг. Это позволит избежать двоякой роли корпоративного центра, который в противном случае будет вынужден совмещать функции управления и функции предоставления услуг. Первые предполагают отношения «начальник–подчиненный», а вторые — «продавец–клиент». Двоякая роль возникнет в этом случае и у бизнес-единиц, которые будут выступать, с одной стороны, исполнителями решений, а с другой — заказчиками услуг корпоративного центра.

| IV.5 | Как оценить эффективность корпоративного центра |

Оценку эффективности корпоративного центра в целом можно провести по показателю разницы стоимости группы и совокупной стоимости входящих в группу бизнес-единиц (см. также вопрос II.1 «Назначение корпоративного центра»). Однако на практике этот показатель редко удается рассчитать. Также он не дает ответа на вопрос о том, что корпоративный центр делает хорошо, а что плохо и какие направления деятельности могут быть улучшены.

Оценка эффективности корпоративного центра должна строиться дифференцированно по каждому блоку функций.

Эффективность минимально необходимого набора функций можно косвенно оценить по качеству взаимодействия с инвесторами, кредитному рейтингу и рейтингу корпоративного управления. Чем они выше, тем лучше устроено управление минимально необходимым набором функций.

Процесс слияний и поглощений также относится к минимально необходимому набору функций. Среди показателей эффективности процесса можно отметить следующие два:

1) отклонения плановых значений синергетических эффектов, рассчитанных до покупки, от фактических значений в первые 1–3 года;

2) прирост капитализации.

Затратную часть минимально необходимых функций можно оценить с помощью бенчмаркинга — сравнительного анализа с другими аналогичными по размеру компаниями (см. вопрос IV.3 «Из каких функциональных блоков состоит корпоративный центр»).

Контрольно-аналитические функции отличаются тем, что вред, который они в состоянии нанести бизнес-единицам, может оказаться гораздо существеннее, чем совокупные затраты на их содержание. Например, финансовый департамент численностью 30 человек своими указаниями относительно планов и бюджетов бизнес-единиц, а также контролем их исполнения может серьезно навредить бизнес-единицам, что подразумевает постановку нереалистичных целей, длительное согласование платежей и необоснованное вмешательство в деятельность бизнес-единиц. На этом фоне суммарная заработная плата сотрудников департамента будет нематериальной суммой.

Оценить эффективность контрольно-аналитических функций можно двумя путями. Во-первых, можно провести независимую экспертизу системы внутренних контролей: независимые консультанты ответят на вопрос, действительно ли то, что делает корпоративный центр, является эффективными контрольными механизмами. Во-вторых, полезно регулярно проводить опрос бизнес-единиц о том, как они воспринимают контрольные процедуры корпоративного центра. Отзывы менеджеров бизнес-единиц должны быть конфиденциальными и направляться непосредственно генеральному директору и/или совету директоров.

Функции повышения стоимости выражаются преимущественно в проектной деятельности корпоративного центра. Это может быть проект по разработке и внедрению единой методики оценки инвестиционных проектов или проект по созданию единой базы конструкторской документации. Соответственно, при оценке нужно исходить из достижения плановых показателей проекта, а именно: проект выполнен в срок, в рамках бюджета, цели проекта достигнуты.

Так же, как и в случае контрольно-аналитических функций, необходимо понимать отношение к этим процессам бизнес-единиц, поскольку в конечном итоге это делается для них.

Цель функций оказания услуг состоит в экономии затрат. Основной показатель, используемый для оценки, — реальная величина достигнутой экономии после централизации. Важно рассчитывать этот показатель постоянно не менее 5 лет после централизации, поскольку проблема многих общих центров обслуживания заключается в том, что первоначально достигнутый эффект быстро сходит на нет через 2−3 года за счет расширения численности и роста административных затрат на содержание центра обслуживания (см. также вопрос VI.10 «Почему создание общих центров обслуживания нечасто бывает успешным»).

| IV.6 | Как принять решение о том, какие функции оставить в корпоративном центре, какие выделить в общий центр обслуживания, а какие передать на аутсорсинг |

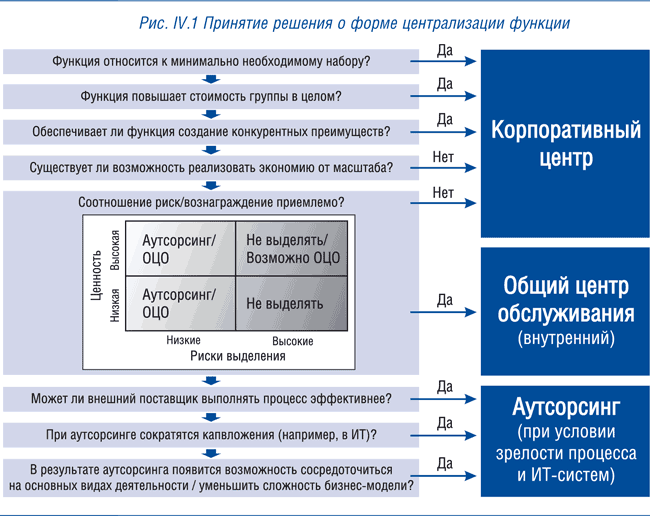

Принять решение о том, где сосредоточить функцию — в корпоративном центре, общем центре обслуживания или у внешнего поставщика, — на практике очень непросто. На рисунке IV.1 приведена упрощенная схема принятия такого решения.

Если функция относится к минимально необходимому набору или к процессам повышения стоимости, то она должна быть сосредоточена в корпоративном центре. Если нет и при этом существует возможность экономии на масштабе, то функцию можно выделить в общий центр обслуживания или передать на аутсорсинг при условии, что соотношение риска/вознаграждения является приемлемым.

Передача функции на аутсорсинг оправдана, если внешний поставщик может обеспечить большую экономию затрат (как текущих, так и капитальных) по сравнению с общим центром обслуживания (ОЦО), а также если речь идет о вспомогательных процессах, выделение которых не сопряжено с дополнительными рисками, а, наоборот, позволит менеджменту сконцентрироваться на основных процессах.

| IV.7 | Какие функции сосредоточены в корпоративных центрах российских компаний (результаты исследования) |

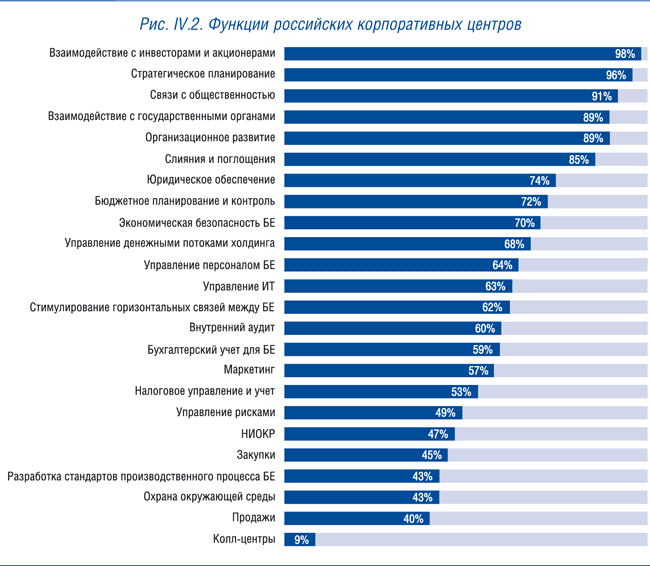

Исследование КПМГ «Роль корпоративных центров в российских холдингах», проведенное в 2008 году, показало, как часто встречается та или иная функция в корпоративных центрах (см. рис. IV.2).

К минимально необходимому набору функций (встречаются более чем в 85% случаев) можно отнести взаимодействие с инвесторами и акционерами, с государственными органами, стратегическое планирование, связи с общественностью, организационное развитие, слияния и поглощения.

В интервал от 50 до 75% попали юридическое обеспечение, большинство финансовых функций, экономическая безопасность, стимулирование горизонтальных связей, управление, ИТ и маркетинг.

Менее половины респондентов отметили сосредоточие в корпоративном центре управления рисками, НИОКР, закупок, производства, охраны окружающей среды и продаж. Колл-центры встречаются только в 9% корпоративных центров.

| IV.8 | Какие проблемы характерны для корпоративных центров российских компаний (результаты исследования) |

Согласно исследованию «Роль корпоративных центров в российских холдингах», проведенному КПМГ в 2008 году, наиболее распространенными проблемными областями корпоративного центра являются длительная процедура выработки и принятия решений, а также трудности поиска и найма квалифицированных кадров (см. рис. IV.3). Примерно 49% респондентов назвали данные области наиболее значимыми.

Актуальность проблемы длительности выработки решений возрастает с увеличением размера холдинга: чем больше холдинг, тем чаще респонденты отмечают ее в качестве значимой. Компании численностью до 10 тыс. человек выделяют эту проблему в 39% случаев, компании со штатом от 10 тыс. до 100 тыс. — в 53% случаев, компании численностью свыше 100 тыс. человек — в 71% случаев.

Увеличение длительности принятия решений представляется неизбежным следствием роста размера и масштабов деятельности холдинга. Бюрократизация, являясь необходимым условием сохранения контроля и управляемости в группе, негативно сказывается на скорости принятия управленческих решений.

Трудности с оптимальным распределением полномочий внутри корпоративного центра — третья по значимости проблема (по мнению 43% респондентов). В большей степени их испытывают холдинги численностью от 10 тыс. до 100 тыс. человек — 65% компаний назвали ее актуальной. В меньшей степени трудности в этой области характерны для средних холдингов (до 10 тыс. человек) — так ответили 35% респондентов. Интересно, что крупнейшие холдинги численностью более 100 тыс. человек, согласно данным, считают это проблемой лишь в 14% случаев. Возможно, это связано с тем, что средние холдинги еще не столкнулись с трудностями в распределении полномочий, а крупнейшие холдинги уже их не испытывают. Для первых эта проблема не является актуальной ввиду сравнительно небольшого пока объема операций корпоративного центра, а для вторых этап становления корпоративного центра уже пройден и полномочия и ответственность регламентированы.

Недостаточная степень автоматизации процессов корпоративного центра и трудности в оценке и выборе оптимальных активов для приобретения актуальны для 26% и 19% респондентов соответственно. Проблемы оценки и выбора активов чаще отмечаются диверсифицированными холдингами. Это обусловлено тем, что в диверсифицированных холдингах корпоративные центры, концентрируясь на нескольких отраслях, имеют меньшую отраслевую экспертизу, в то время как монохолдинги, специализируясь на одной отрасли, обладают большим отраслевым опытом. Это затрудняет процесс оценки и выбора активов для диверсифицированных компаний (см. также вопрос II.13 «Почему диверсифицированные холдинги оцениваются инвесторами с дисконтом»).

Неоправданно высокие затраты на содержание корпоративного центра и интеграция новых приобретений в существующую бизнес-модель не были важными проблемными областями в российских холдингах на момент проведения исследования: только 6% и 4% респондентов указали на их значимость.

| IV.9 | Можно ли обойтись без регламентации |

Регламентация процессов иногда воспринимается как формализм, бюрократизм, ограничение инициативы и свободы в принятии решений. Действительно, излишняя регламентация процессов может привести именно к таким последствиям. Между тем регламентация представляется необходимым условием роста масштабов деятельности и размеров компании. Без регламентов можно эффективно руководить 50–100 сотрудниками, но если речь идет о 500–1000 и более, то без введения четко сформулированных правил уже не обойтись.

Регламентация служит для того, чтобы формализовать роли и взаимоотношения между структурными подразделениями. Особенно важна регламентация во взаимодействии между корпоративным центром и бизнес-единицами, поскольку отношения между ними носят потенциально конфликтный характер. Распределение полномочий и ответственности (что составляет основу конфликта) нельзя зафиксировать устно: после словесной договоренности каждая сторона начнет трактовать их в свою пользу. Формализованные процессы, распределение полномочий и документооборот становятся необходимым условием эффективного взаимодействия между корпоративным центром и бизнес-единицами по мере роста размеров холдинга и масштаба операций (см. также вопрос III.4 «Как изменяется модель корпоративного центра по мере роста компании»).

Регламентация не должна быть избыточной, она должна быть минимально необходимой и достаточной для четкого распределения полномочий. Чем меньше по объему регламентный документ, тем лучше: больше сотрудников его изучит и легче его изменить. И напротив, чем он больше, тем вероятнее, что он «ляжет в стол» и через какое-то время про него просто забудут.

| IV.10 | Почему руководители функциональных блоков корпоративного центра лучше отстаивают свои интересы по сравнению с руководителями бизнес-единиц |

Руководители функциональных блоков корпоративного центра, как правило, имеют большее влияние на генерального директора холдинга и лучше отстаивают свои интересы по сравнению с руководителями бизнес-единиц.

Успешность отстаивания интересов — расширения штата, увеличения бюджета, проведения дополнительных стратегических программ и проектов, привлечения внешних подрядчиков и т.д. — отчасти объясняется тем, что функциональные руководители находятся в непосредственной территориальной близости от генерального директора. Руководители же бизнес-единиц чаще всего располагаются в регионах и лишены каждодневного общения с ним. Территориальная близость функциональных руководителей, как правило, делает их влиятельнее и позволяет пользоваться большим доверием по сравнению с директорами бизнес-единиц.

В дополнение к этому сотрудники корпоративного центра обычно ставят успех группы себе в заслугу и осознанно или неосознанно убеждают в этом генерального директора, а сам генеральный директор соотносит успехи группы с действиями своих непосредственных подчиненных из корпоративного центра.

Исправить эту ситуацию поможет комплексная оценка деятельности руководителей корпоративного центра и бизнес-единиц, а также корпоративные мероприятия с участием руководителей корпоративного центра и бизнес-единиц, направленные на улучшение их взаимодействия (общие тренинги, выездные стратегические сессии и т.д.).

| IV.11 | Основной «драйвер» затрат корпоративного центра |

Затраты на персонал являются основной статьей расходов корпоративных центров. Можно сказать, что численность персонала является основным источником («драйвером») затрат корпоративного центра. Ее рост неизбежно приводит к увеличению всех прочих статей расходов — аренды, транспорта, представительских и командировочных расходов и т.д. И наоборот, сокращение численности уменьшит не только расходы на персонал, но и другие затраты.

| IV.12 | Почему затраты корпоративного центра растут |

Во многих российских компаниях расходы корпоративного центра постоянно растут. Этому есть несколько объяснений.

Во-первых, в период экономического роста затраты корпоративного центра не воспринимаются как проблема. Результаты исследования КПМГ «Роль корпоративного центра в российских холдингах» показали, что только 6% респондентов считают проблему необоснованно высоких затрат на содержание корпоративного центра наиболее актуальной (см. также вопрос IV.8 «Какие проблемы характерны для корпоративных центров российских компаний (результаты исследования)»). Если бы опрос проводился во время экономического кризиса, статистика ответов, вероятно, была бы иной.

Во-вторых, функциональные руководители корпоративного центра гораздо успешнее отстаивают свои интересы в расширении штата перед генеральным директором группы по сравнению с директорами бизнес-единиц (см. также вопрос IV.10 «Почему руководители функциональных блоков корпоративного центра лучше отстаивают свои интересы по сравнению с руководителями бизнес-единиц»). Нередко встречается ситуация, когда корпоративный центр выступает категорически против любого расширения штатного расписания бизнес-единиц, однако при этом рост самого корпоративного центра происходит очень активно.

Очевидно, что любой руководитель так или иначе заинтересован в увеличении штата сотрудников, которыми он руководит. Во многих компаниях количество подчиненных — это индикатор роли и значимости человека в компании. Функциональный руководитель всегда найдет аргументы и докажет, что набор сотрудников в его функциональный блок является «жизненно необходимым» решением для компании. Но будет ли это решение таковым с точки зрения бизнес-единиц и группы в целом — вопрос спорный.

В-третьих, в корпоративном центре существует асимметрия информации между подразделением — получателем услуги и подразделением-поставщиком. Услугой в данном случае может быть отчет, аналитический материал, исследование и т.д. Подразделение-получатель осведомлено о ценности услуги, знает, какие решения принимаются на основании этой услуги, но не имеет понятия, каковы затраты на ее оказание. Подразделение-поставщик, напротив, хорошо представляет себе объем затрат на предоставление услуги — сколько времени и какие сотрудники тратят на подготовку отчета, но не знает ценность этой услуги для подразделения-получателя. На практике это приводит к тому, что отчеты постоянно детализируются: в презентации включаются новые данные, находятся и анализируются новые исследования, у бизнес-единиц запрашивается все новая аналитика, готовятся новые отчеты и т.д. Растет количество сотрудников, занимающихся сбором, проверкой, обработкой и анализом этих отчетов. Все это происходит без экономической оценки выгод от таких улучшений.

| IV.13 | Насколько можно сократить численность корпоративного центра |

Один руководитель крупной международной компании как-то сказал, что он сократит численность любого корпоративного центра на 90%, при этом 30% сотрудников будут отправлены в бизнес-единицы, 30% — переведены в общий центр обслуживания и 30% — уволены. Самое интересное, что он сделал это, сократив численность корпоративного центра с 1200 до 150 человек.

На практике сокращение персонала является, вероятно, одним из самых трудных решений, которое вынужден принимать генеральный директор, — в первую очередь с морально-этической точки зрения. Даже 20%-ное сокращение является тяжелым испытанием для корпоративной культуры и сотрудников. Успешность этого мероприятия в значительной степени зависит от воли и решимости первого лица, его намерения довести численность персонала до целевого значения.