III

МОДЕЛИ КОРПОРАТИВНОГО ЦЕНТРА

| III.1 | Классификации моделей корпоративного центра |

Существует большое количество теоретических разработок и подходов к управлению холдинговыми компаниями, в которых выделяются разные типы корпоративного центра в зависимости от степени его вмешательства в деятельность бизнес-единиц. У каждой крупной консалтинговой компании может быть своя классификация.

McKinsey

Наиболее известна классификация McKinsey, согласно которой выделяется четыре модели — «Финансовый холдинг», «Стратегический архитектор», «Стратегический контролер», «Оператор».

Роль корпоративного центра в модели «Финансовый холдинг» заключается прежде всего в финансовом контроле путем бюджетирования и тщательного мониторинга формирования прибыли и денежных потоков, а также в принятии ключевых кадровых решений в части найма, увольнения и оценки деятельности руководителей бизнес-единиц. При этом головной офис не пытается координировать деятельность бизнес-единиц или получить синергетические эффекты.

В модели «Оператор» корпоративный центр принимает самое активное участие в разработке стратегии, ее текущей реализации и координации бизнес-единиц. Корпоративный центр может полностью замкнуть на себе часть функций, например закупки, НИОКР, казначейство.

«Стратегический архитектор» и «Стратегический контролер» занимают промежуточное положение между «Оператором» и «Финансовым холдингом». «Стратегический контролер» делает акцент на взаимодействии бизнес-единиц и реализации синергетических эффектов. «Стратегический архитектор» разрабатывает общую стратегическую концепцию развития группы и осуществляет мониторинг стратегий бизнес-единиц на предмет их соответствия общекорпоративной стратегии.

Ashridge Strategic Management Centre

Исследователи Ashridge Strategic Management Centre классифицируют модели корпоративного центра в зависимости от стиля управления — «Стратегическое планирование», «Стратегический контроль» и «Финансовый контроль».

Стиль «Стратегическое планирование» характеризуется тесным сотрудничеством корпоративного центра и бизнес-единиц при разработке стратегии. Корпоративный центр осуществляет постоянный мониторинг деятельности бизнес-единиц и много внимания уделяет построению связей между ними. В центре работает достаточно большое количество сотрудников с высокой квалификацией и влиянием внутри компании в таких областях, как HR, исследования и разработки, маркетинг.

Для стиля «Стратегический контроль» характерны уклон в сторону децентрализации и меньший размер корпоративного центра за счет сосредоточения на мониторинге и анализе стратегий, операционных планах и финансовых показателях бизнес-единиц. Акцент делается на поощрении личной ответственности руководителей за результаты деятельности. Корпоративный центр может выполнять централизованные функции планирования и управления финансами, а также оказывать другие услуги по запросу бизнес-единиц.

Стиль «Финансовый контроль» предполагает строгую приверженность корпоративного центра философии децентрализации. Бизнес-единицы группы выступают как самодостаточные компании, обладающие операционной автономией. Контроль со стороны корпоративного центра ограничен мониторингом достижения финансовых целей, одобрением инвестиций, а также общим управлением бизнес-портфелем. Он отслеживает финансовые показатели группы, ищет потенциальные цели для слияния, занимается связями с общественностью и инвесторами.

Boston Consulting Group

Консультанты Boston Consulting Group выделяют три модели корпоративного центра — «Империалист», «Минималист» и «Активист».

Модель «Империалист» характеризуется склонностью руководства компании к традиционному подходу в корпоративном управлении — «командование и управление». Большая команда профессионалов в корпоративном центре позволяет минимизировать риски за счет возможности оперативного вмешательства в действия бизнес-единиц.

В модели «Минималист» роль корпоративного центра ограничивается мониторингом финансовых показателей бизнес-единиц, контролем исполнения годового бюджета, а также привлечением капитала.

Модель «Активист» занимает промежуточное положение между «Империалистом» и «Минималистом» и характеризуется активным участием корпоративного центра в выстраивании горизонтальных связей, помощи и поддержке бизнес-единиц.

Интересно наблюдение, сделанное в исследовании Boston Consulting Group, — оказывается, многие руководители описывают свои корпоративные центры в терминах «Минималиста», хотя в действительности являются «Империалистами».

KPMG

КПМГ выделяет три модели корпоративного центра — директивную, управленческую и инвестиционную.

В директивной модели корпоративный центр выполняет практически все типы функций, характерные для дирекции обычной компании: он самым активным образом вмешивается в операционную деятельность бизнес-единиц.

В управленческой модели основная роль корпоративного центра заключается в определении задач и принятии решений, в рамках которых предстоит действовать бизнес-единицам. Потенциал для взаимодействия между этими предприятиями в масштабах группы определяется, локализуется и координируется на стратегическом уровне.

Инвестиционная модель характерна для корпоративных центров, роль которых ограничивается ведением инвестиционной деятельности на основе принципов портфельного управления. При этом центр, по существу, преследует лишь финансовые цели и вмешивается в деятельность бизнес-единиц только в критических ситуациях.

| III.2 | Для чего нужны классификации моделей и в чем их недостатки |

Классификации и типологии корпоративных центров позволяют кратко охарактеризовать модель корпоративного центра и в целом ответить на вопрос о том, какова его роль.

Однако при применении моделей на практике необходимо учитывать следующее.

- Любая классификация является условной и отражает лишь общие принципы разделения функций ответственности между корпоративным центром и бизнес-единицами.

- Для различных бизнес-процессов могут применяться разные модели корпоративного центра. Модель выбирается по каждому бизнес-процессу. На этот выбор влияют как объективные факторы (экономия затрат, возможность реализации синергетических эффектов, стратегическая значимость процесса и т.д.), так и субъективные (модели принятия решений, предрасположенности, привычки и эмпирические правила принятия решений, присущие руководству группы). Например, корпоративный центр может самым активным образом участвовать в управлении финансами бизнес-единиц и при этом совершенно абстрагироваться от производства или ИТ.

- Различным бизнес-единицам может предоставляться разная степень самостоятельности. Например, более зрелые бизнес-единицы с устойчивыми финансовыми результатами, как правило, требуют меньшего вмешательства корпоративного центра.

| III.3 | Какие факторы влияют на выбор модели корпоративного центра |

Основными факторами, влияющими на выбор модели корпоративного центра, являются:

- Степень взаимосвязанности/интеграции бизнес-единиц.

Чем больше общего у бизнес-единиц, чем теснее они связаны друг с другом, тем больше потенциал для реализации синергетических эффектов и создания стоимости корпоративным центром (см. также вопрос II.13 «Почему диверсифицированные холдинги оцениваются инвесторами с дисконтом»).

- Финансовое положение бизнес-единиц.

Корпоративный центр будет больше вмешиваться в деятельность бизнес-единиц, которые находятся в тяжелом финансовом положении или чьи результаты деятельности являются неудовлетворительными. Поэтому в период кризиса роль корпоративного центра, как правило, усиливается.

- Степень зрелости бизнес-единиц.

Бизнес-единицы, входящие в холдинг, могут существенно различаться по степени зрелости и развития системы управления (уровень автоматизации, регламентации, корпоративной культуры и др.). Бизнес-единицы с более зрелой системой управления при прочих равных условиях требуют меньшего вмешательства корпоративного центра.

- Восприятие корпоративным центром руководителей бизнес-единиц.

Чем меньше руководство корпоративного центра доверяет менеджерам бизнес-единиц, чем больше подозревает их в недобросовестном поведении, тем больше оно будет вмешиваться в операционную деятельность и контролировать бизнес-единицы. Этот фактор является одним из наиболее значимых в российских холдингах. Негативное восприятие бизнес-единиц представляется основной причиной увеличения функционала и численности корпоративных центров.

- Наличие квалифицированных кадров в бизнес-единицах.

Недостаток квалифицированных кадров в бизнес-единицах вынуждает корпоративный центр углубляться в процесс принятия решений. В ряде случаев это обстоятельство носит объективный характер, например ввиду отсутствия квалифицированных юристов или финансистов в удаленных регионах. Однако часто негативное восприятие и недоверие со стороны корпоративного центра к бизнес-единицам объясняется именно этой причиной.

- Роль предприятия в группе.

Крупные (стратегически значимые) предприятия группы, приносящие основную прибыль, как правило, являются объектом пристального внимания корпоративного центра и испытывают на себе большее влияние с его стороны.

| III.4 | Как изменяется модель корпоративного центра по мере роста компании |

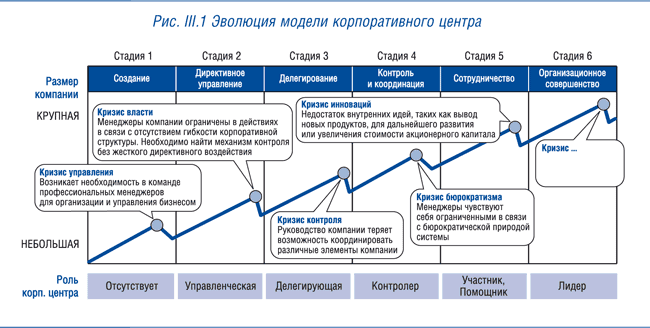

Согласно модели Грейнера, компания в своем развитии проходит несколько последовательных стадий. Каждая стадия заканчивается кризисом, разрешение которого обуславливает начало следующей стадии развития (см. рис. III.1). Модель корпоративного центра и оценка его деятельности должны строиться в контексте жизненного цикла компании. Это означает, что на каждой стадии развития необходима своя модель корпоративного центра.

1-й этап жизненного цикла компании («создание») характеризуется небольшим количеством сотрудников и неформальной организационной структурой. Корпоративный центр как таковой отсутствует, компанией управляют собственники. С ростом компании возникает «кризис управления»: появляется необходимость в команде профессиональных менеджеров для организации и управления бизнесом.

На 2-й стадии («директивное управление») возникает прообраз корпоративного центра — чаще всего в форме правления, состоящего из функциональных руководителей. Корпоративный центр организационно является частью основного бизнеса и участвует в принятии всех операционных решений. Дальнейшее развитие компании, ее расширение и вхождение в новые регионы, разработка новых продуктов, освоение отраслей приводят к «кризису власти» — менеджмент не успевает принимать оперативные решения из-за увеличившегося объема деятельности.

3-я стадия («делегирование») характеризуется организационным обособлением корпоративного центра и делегированием большинства решений бизнес-единицам (см. также вопросы I.11 «Как организационно оформить корпоративный центр» и I.12 «Оптимальный вариант организационного оформления»). Бизнес-единицы становятся полноценными центрами прибыли и начинают действовать самостоятельно. Стадия делегирования заканчивается «кризисом контроля», признаками которого являются отсутствие единой корпоративной стратегии, конкуренция бизнес-единиц друг с другом и недостаток координации со стороны корпоративного центра.

На 4-й стадии («контроль и координация») корпоративный центр устанавливает формальные правила и процедуры взаимодействия с бизнес-единицами, внедряет системы внутреннего контроля и согласовывает ключевые управленческие решения. Дальнейший рост приводит к «кризису бюрократизма»: корпоративный центр становится слишком многочисленным, а выработка решений чересчур медленной.

5-я стадия («сотрудничество») характеризуется разукрупнением корпоративного центра, снижением формализма и уменьшением информационных потоков от бизнес-единиц при одновременном поиске инноваций и акценте на горизонтальные связи, обменом опытом, распространением «лучших практик» в группе. Стадия сотрудничества заканчивается «кризисом инноваций», возникающим из-за недостатка внутренних идей и невозможности найти новые ресурсы для роста группы.

6-я стадия («экстра-организация») на сегодняшний день является больше гипотетической. Ее атрибуты — виртуальный холдинг, состоящий из многочисленных альянсов, совместных предприятий, неформальных объединений с перекрестным владением. Корпоративный центр становится компактным и влиятельным, с высоким уровнем квалификации персонала.

Важно подчеркнуть, что границы между шестью стадиями являются условными и отражают общие закономерности развития холдинговых компаний.

| III.5 | В каких случаях необходимо пересматривать модель корпоративного центра |

Пересматривать роль и модель корпоративного центра необходимо каждый раз, когда серьезно изменяется один или несколько факторов, влияющих на выбор модели: cтепень взаимосвязанности/интеграции бизнес-единиц, финансовое положение бизнес-единиц, восприятие корпоративным центром руководителей бизнес-единиц, роль предприятия в группе и др. (см. вопрос III.3 «Какие факторы влияют на выбор модели корпоративного центра»). Кроме этого, роль корпоративного центра следует пересматривать каждый раз при покупке и интеграции новых активов в бизнес-модель группы, поскольку их система управления и корпоративная культура могут существенно отличаться от бизнес-единиц группы.

На практике же изменение модели корпоративного центра часто связано со сменой генерального директора и приходом новой команды управленцев. Очень немногие компании способны чутко реагировать на изменения в бизнес-единицах и во внешней среде и оперативно изменять модель корпоративного центра.