VI

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ГРУППЫ

| VI.1 | Как соотносятся стратегия и структура |

По вопросу взаимосвязи стратегии и структуры большинство руководителей и исследователей сходятся в том, что стратегия определяет структуру. При этом структура выступает ограничителем стратегии, т.е. все, что заложено в стратегии, необязательно будет поддержано организационной структурой. На практике организационная структура является важным инструментом реализации стратегии. Если стратегия компании ошибочна, то никакая структура ей не поможет — какой бы эффективной она ни была. Если стратегия компании выбрана правильно, но структура не поддерживает ее реализацию, то такая стратегия, скорее всего, не будет реализована.

| VI.2 | Обязаны ли совпадать управленческая и юридическая структуры группы |

Управленческая структура необязательно должна совпадать с юридической, поскольку они служат разным целям. Задача управленческой структуры — обеспечить эффективность принятия управленческих решений через распределение полномочий и ответственности, информационные потоки, систему оценки и мотивации и т.д. Задача юридической структуры — обеспечить минимизацию налоговых и юридических рисков.

На практике иногда встречается ситуация, когда сотрудники работают в единой управленческой структуре, но числятся в разных юридических лицах. Например, в управленческой структуре сотрудники, занимающиеся продажами, относятся к коммерческой дирекции, руководитель которой подчиняется генеральному директору. Но юридически эти сотрудники числятся в торговом доме — отдельном юридическом лице. Другим примером могут быть сотрудники казначейства, которые находятся в составе финансовой дирекции в управленческой структуре, а юридически числятся в расчетном центре.

Возможна и обратная ситуация, когда в рамках одного юридического лица существует несколько центров ответственности. Примером может служить территориально распределенный холдинг с региональными центрами, которые юридически оформлены как филиалы. При этом каждый филиал выступает полноценным центром прибыли, целиком отвечающим за свой финансовый результат.

Различия управленческой и юридической структур несколько усложняют процесс сбора фактической информации и формирования план-факта отчетности, поскольку бухгалтерский учет ведется по юридическим лицам, а планирование осуществляется по центрам ответственности управленческой структуры. Но эта ситуация разрешима при наличии взаимно-однозначного соответствия управленческой и юридической структур, а также методики учета и распределения затрат по центрам ответственности.

| VI.3 | Типы структурных подразделений в группе |

Организационная структура современных компаний — это сложное образование, в котором можно выделить 8 различных типов структурных подразделений, различающихся с точки зрения целей и задач.

Функциональные подразделения

Функциональное подразделение — наиболее простой и понятный тип подразделения, встречающийся практически в любой компании. Примером могут служить финансовая дирекция, департамент управления персоналом, отдел закупок, департамент продаж и т.д. Структурирование функциональных подразделений обусловлено задачей специализации и различными требованиями к навыкам и образованию. Так, финансовый директор не может руководить производством, коммерческий директор — возглавлять юридическую службу, а руководитель ИТ — управлять человеческими ресурсами. Необходимость специализации обуславливает «равноправие» функциональных блоков перед генеральным директором.

Корпоративный центр

Корпоративный центр можно охарактеризовать как подразделение, наделенное полномочиями вмешательства в деятельность предприятий группы (бизнес-единиц) и выступающее от лица всей группы при взаимодействии с акционерами, инвесторами и другими внешними контрагентами (см. также вопрос I.1 «Что такое корпоративный центр»).

Бизнес-единицы

Бизнес-единица — это предприятие холдинга, в котором сосредоточены основные производственные активы. Чаще всего бизнес-единица выступает центром прибыли (см. также вопрос I.2 «Что такое бизнес-единица»).

Ключевые ресурсные единицы

Ключевые ресурсные единицы — это подразделения, которые являются держателем/производителем ограниченных ресурсов, критически важных с точки зрения реализации конкурентных преимуществ. Результат их деятельности используется всеми предприятиями группы, и ввиду ограниченности их возможностей возникает задача приоритизации заявок предприятий. Примерами могут служить центр исследований и разработок, ИТ-подразделение, занимающееся внедрением информационных систем на предприятиях группы, корпоративный университет и т.д.

Сквозные единицы

Сквозные единицы представляют собой подразделения в области продаж, создаваемые с целью дополнительного акцента на рыночных сегментах, которым основные подразделения продаж могут не уделять достаточно внимания. Например, в дополнение к региональным руководителям на корпоративном уровне создаются подразделения, отвечающие за реализацию продуктов или работу с определенным типом клиентов (например, с крупными сетевыми компаниями или с компаниями нефтегазового сектора) (см. также вопрос VI.5 «Что такое сквозная единица и когда она возникает»).

Проектные единицы

Проектная единица — это подразделение, отвечающее за реализацию проекта. Организационно проектные единицы чаще всего оформляются в виде кросс-функциональных рабочих групп или проектного офиса.

Общие центры обслуживания

Общий центр обслуживания представляет собой централизацию той или иной функции, которая оказалась целесообразной вследствие экономии на масштабе. Основная цель общих центров обслуживания — сокращение затрат. Например, объединение бухгалтерий всех предприятий группы в единый центр может сократить общую штатную численность бухгалтеров.

Коллегиальные органы управления

Коллегиальные органы управления создаются как контрольный механизм при принятии комплексных решений, требующих экспертизы в различных функциональных областях. Примеры: бюджетный комитет, тендерная комиссия, комитет по ценам. К коллегиальным органам также можно отнести органы корпоративного управления: совет директоров, комитеты при совете директоров, правление.

Типология структурных подразделений позволяет лучше понять сложности организационного структурирования (см. также вопрос VI.4 «Сложности построения организационной структуры»).

| VI.4 | Сложности построения организационной структуры |

Сложность организационной структуры заключается в том, что один и тот же вид деятельности (функциональная область) может быть оформлен разными типами структурных подразделений.

Рассмотрим в качестве примера автотранспортное подразделение с несколькими сотнями единиц автотранспорта и водителями, которое занимается доставкой готовой продукции потребителям и обслуживает внутреннее перемещение продукции между складами. Варианты организационного оформления подразделения следующие.

- Функция в составе бизнес-единицы.

В этом случае подразделение может быть оформлено в виде транспортного цеха в составе производственной дирекции или как отдел в составе департамента логистики/коммерческой дирекции бизнес-единицы.

- Функция в составе корпоративного центра.

Функция может быть централизована в корпоративном центре, если она является наиболее проблемной областью, находится в стадии реструктуризации и/или требует повышенного внимания руководства группы.

- Общий центр обслуживания.

Если задача автотранспортного подразделения заключается в том, чтобы предоставлять услуги по ценам более низким по сравнению с внешними подрядчиками, то оно может быть оформлено как общий центр обслуживания. Между ним и остальными бизнес-единицами заключается договор на оказание автотранспортных услуг.

- Бизнес-единица.

Автотранспортное подразделение может являться самостоятельной бизнес-единицей, если выступает центром прибыли и имеет возможность оказывать услуги по транспортировке продукции сторонним заказчикам.

- Ключевая ресурсная единица.

Ключевой ресурсной единицей автотранспортное подразделение может выступать в том случае, если в его составе имеется уникальная транспортная техника, на которую «претендуют» все бизнес-единицы. Тогда возникает задача приоритизации и ранжирования заявок бизнес-единиц.

Организационное оформление автотранспортного подразделения непосредственным образом влияет на систему показателей, которая будет использоваться для оценки деятельности и вознаграждения его руководителя и сотрудников.

Многообразие типов структурных подразделений и вариативность организационного оформления одной и той же деятельности приводят к возникновению новых (по сравнению с отдельно взятым предприятием) типов отношений внутри группы и новым конфликтам. В дополнение к конфликтам между корпоративным центром и бизнес-единицами возникают другие разногласия, наиболее сложными из которых являются следующие:

- между бизнес-единицами за общегрупповые ресурсы (финансирование, методологии и т.д.);

- между сквозной единицей и бизнес-единицей;

- между общим центром обслуживания и обслуживаемыми подразделениями;

- между ключевой ресурсной единицей и бизнес-единицей;

- между проектными менеджерами и функциональными руководителями/бизнес-единицей.

Разрешение этих конфликтов — первостепенная задача корпоративного центра, которая является не менее важной, чем разрешение конфликтов между самим корпоративным центром и бизнес-единицами.

| VI.5 | Что такое сквозная единица и когда она возникает |

Сквозные единицы представляют собой подразделения в области продаж, создаваемые с целью дополнительного фокуса на рыночных сегментах, которым основные подразделения продаж могут не уделять достаточного внимания.

Каждая компания, работающая с несколькими продуктами в нескольких регионах и разными клиентскими группами, сталкивается с дилеммой, какой сегмент сделать первичным — продуктовый, региональный или клиентский. Проще этот вопрос звучит так: кто является непосредственным начальником рядового сотрудника отдела продаж, который реализует продукт А в регионе Б для клиента С? Если его начальником является руководитель продаж региона Б, то региональный фокус становится первичным, а продуктовый и клиентский — вторичными.

Сквозные единицы отвечают за продажи рыночным сегментам, фокус на которых является вторичным. Примерами могут служить подразделения по работе с крупными клиентами, по продвижению новой продукции, по продвижению бренда и т.д.

Руководители сквозных единиц обладают меньшими полномочиями по сравнению с начальниками основных подразделений продаж. Между ними может возникнуть конфликт по вопросам ценообразования, продвижения, уровня сервиса и т.д. Например, менеджер сквозной единицы, структурированной по клиентам, может рассматривать сделку с данным клиентом в регионе как стратегическую и направленную на развитие долгосрочного сотрудничества. Как следствие, с его точки зрения, клиенту необходимо предоставить скидки и пойти на уступки по условиям платежа. Но сделка может не быть таковой в глазах руководителя продаж региона, план которого привязан к достижению показателей по региону в целом и для которого данный клиент является далеко не приоритетным. Наличие сквозных единиц приводит к возникновению матричной организационной структуры, которая предъявляет новые требования к системе управления (см. также вопросы VI.7 «Когда возникает матричная структура и можно ли без нее обойтись» и VI.8 «Почему матричная структура неэффективна на практике и как заставить ее работать»).

То, какой сегмент станет первичным, а какой будет оформлен в виде сквозной единицы, непосредственно повлияет на структуру продаж и реализацию стратегии сбыта. Если региональный фокус является первичным, то менеджер продаж будет реализовывать те продукты, которые востребованы в его регионе, а новым перспективным (но пока не раскрученным) продуктам с высокой маржинальной прибылью может не уделяться достаточно внимания. Если продуктовый фокус сделать первичным, то между продуктовыми менеджерами может возникнуть внутренняя конкуренция за клиентов. Ситуация, когда один клиент получает по несколько подарков на Новый год от разных продуктовых менеджеров, — хорошая иллюстрация такого подхода.

| VI.6 | Как классифицировать матричные структуры |

Классификация матричных структур позволяет лучше понять природу конфликтов, возникающих по причине двойного подчинения, и, значит, быстрее создать необходимый инструмент для их устранения.

Можно выделить четыре типа матричных структур:

- матрица «Корпоративные функции»;

- матрица «Проект-функция»;

- матрица «Продукт-функция»;

- матрица «Сквозные единицы».

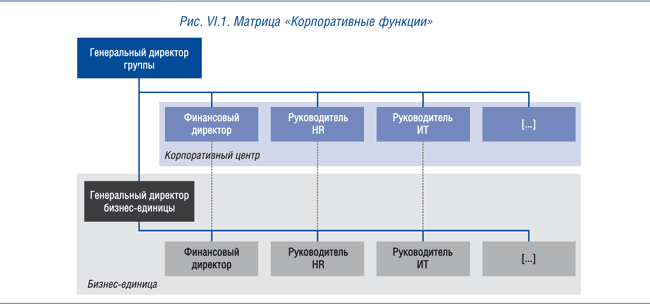

Матрица «Корпоративные функции»

Матрица «Корпоративные функции» (см. рис. VI.1) возникает на пересечении корпоративных функций с функциями бизнес-единиц. Наиболее распространенными примерами являются финансы, HR и ИТ. Финансовый директор бизнес-единицы, с одной стороны, подчиняется генеральному директору бизнес-единицы, а с другой — финансовому директору группы, который сидит в корпоративном центре. Также руководители отделов HR и ИТ бизнес-единиц имеют двух начальников — руководителя бизнес-единицы и соответствующего функционального руководителя группы.

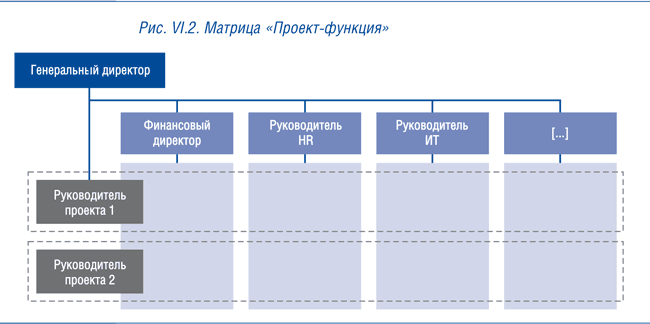

Матрица «Проект-функция»

Матрица «Проект-функция» (см. рис. VI.2) возникает на пересечении проектной деятельности и функциональной области. Вместо функциональной области может быть бизнес-единица или любой другой тип структурного подразделения (см. также вопрос VI.3 «Типы структурных подразделений в группе»). Важно то, что возникновение матрицы обусловлено проектной деятельностью. Член проектной команды находится в двойном подчинении — с одной стороны, менеджеру проекта, с другой стороны, своему функциональному руководителю. Примерами могут служить проекты по разработке и запуску новых продуктов, по интеграции новых активов, по внедрению информационной системы и т.д.

Матрица «Продукт-функция»

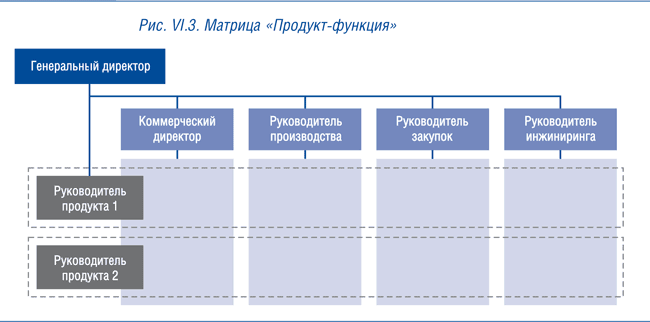

Матрица «Продукт-функция» (см. рис. VI.3) возникает, когда нужно обеспечить продуктовую специализацию и при этом сохранить экономичность, обуславливаемую функциональной структурой. Это характерно для компаний, производящих продукцию, отдельные виды которой (или каждый вид) требуют особого организационного внимания и специализации сотрудников, при этом функциональные подразделения — производство, закупки, логистика, инжиниринг — являются общими для всех продуктов. Двойное подчинение возникает у сотрудников функциональных подразделений, которые, с одной стороны, подотчетны своим функциональным руководителям, а с другой — руководителю продукта.

Матрица встречается в следующих случаях.

- В позаказном производстве.

Причиной ее возникновения является необходимость сопровождения заказа на всех стадиях сбытового и производственного циклов, включающих разработку технико-коммерческого предложения, принятие заказа, разработку конструкторско-технологической документации, закупку материалов и выполнение заказа в производстве. В зависимости от сложности заказ может выполняться от нескольких недель до нескольких лет (некоторая продукция тяжелого машиностроения, судо-, авиастроение). Руководитель продукта является, по сути, менеджером, сопровождающим заказ.

- В производстве товаров народного потребления.

Причина возникновения матрицы «Продукт-функция» заключается в необходимости дополнительного организационного внимания стратегически значимым продуктам или новым продуктам, которые еще не в полной мере освоены производством и другими основными подразделениями. В случае стратегически значимого ассортимента задача руководителя продукта заключается в том, чтобы обеспечить дополнительное организационное внимание и контроль вопросам качества, сроков и себестоимости. В случае с новыми продуктами он отвечает за безболезненную их интеграцию в существующую производственную цепочку (чтобы производство, закупки и другие основные подразделения научились работать с новыми продуктами).

- В транснациональных компаниях.

Матрица возникает вследствие необходимости быть одновременно локальной компанией, адаптируя продукт под нужды локального клиента, и глобальной, реализуя экономию на масштабе в закупках и непрерывно совершенствуя экспертизу в производстве, инжиниринге, НИОКР и т.д.

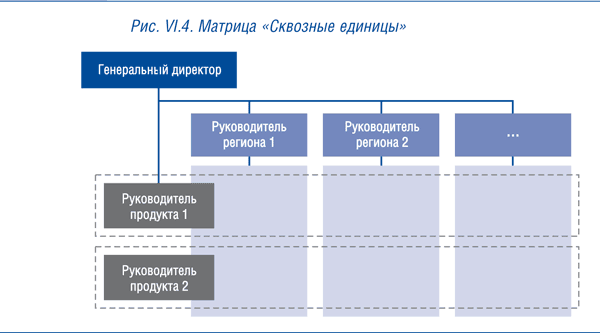

Матрица «Сквозные единицы» (матрица продаж)

Матрица «Сквозные единицы» (см. рис. VI.4) — наиболее сложная из четырех типов матричных структур — возникает в продажах в связи с наличием сквозных единиц (см. также вопрос VI.5 «Что такое сквозная единица и когда она возникает»). Она зависит от стратегии продаж компании. Стратегия должна отвечать на вопрос: кто является целевым клиентом компании — какие продукты он покупает, в каких регионах находится, к каким отраслям относится? Это позволит определить целевые рыночные сегменты, фокус на которых должен быть заложен при структурировании группы. Здесь же необходимо ответить на вопрос, какой рыночный сегмент (клиент, регион или продукт) является первичным, а какой вторичным. Иными словами, кто и в какой степени отвечает за выполнение плана продаж — руководитель клиентского (отраслевого) направления, руководитель региона или руководитель продуктового направления. Двойное подчинение возникает у сотрудников отдела продаж, которые одновременно подотчетны руководителю региона, продукта и/или клиентского направления.

| VI.7 | Когда возникает матричная структура и можно ли без нее обойтись |

Для большинства современных холдинговых структур наиболее эффективна матричная структура. Само наличие корпоративного центра приводит к возникновению матрицы «Корпоративные функции». Проектная деятельность и наличие комплексных проектов служат причиной образования матрицы «Проект-функция». Задача продуктовой специализации и более высокая значимость одних продуктов по сравнению с другими при одновременной экономии на масштабе в производстве, закупках, логистике и инжиниринге приводят к возникновению матрицы «Продукт-функция». Наконец, необходимость множественной фокусировки на рыночных сегментах обусловливает матрицу в продажах — матрицу «Сквозные единицы».

Матричная структура представляется необходимым элементом системы управления крупных холдинговых компаний вследствие роста масштабов деятельности и размера компании, а также в связи с необходимостью быть успешными одновременно в нескольких областях.

| VI.8 | Почему матричная структура неэффективна на практике и как заставить ее работать |

Матричная структура плохо работает в российских компаниях. Это происходит не по причине нежизнеспособности матрицы как организационной структуры, а в связи с тем, что ее запуск ограничивается только приказом генерального директора о внедрении новой структуры, т.е. ее двухмерным изображением на бумаге. Например, в дополнение к региональным руководителям появляется «квадратик» продуктового руководителя, который также подчиняется генеральному директору. Другие элементы системы управления (бюджетирование, учет, персонал, оценка деятельности, мотивация и др.) при этом остаются без изменений. Генеральный директор знакомит продуктового менеджера с региональными руководителями, говорит про «необходимость совместных усилий и слаженной работы», после чего продуктовый менеджер приступает к своим обязанностям. В итоге успех в значительной степени зависит от энергичности продуктового менеджера и толерантности к нему региональных руководителей.

Другой причиной неэффективности матричной структуры является недостаточное инвестирование времени и денег в подбор, обучение и развитие сотрудников. Существование матрицы предполагает высокие требования к персоналу — сотрудникам, находящимся под двойным подчинением, их непосредственным начальникам и руководителю, стоящему на вершине структуры и вынужденному иметь дело со всеми неразрешенными конфликтами. Тщательный отбор этих сотрудников, программы, обучающие работать в матричной структуре, инструкции и горячие линии по разрешению конфликтов — все это является важным инструментом повышения эффективности матричной структуры.

В дополнение к общим причинам каждый тип матрицы — «Корпоративные функции», «Проект-функция», «Продукт-функция» или «Сквозные единицы» — имеет свои причины неэффективности и требует определенных настроек системы управления.

Матрица «Корпоративные функции»

Эта матрица чаще всего плохо работает по вине корпоративного центра. Его функциональные руководители не могут четко сформулировать требования к бизнес-единицам: какая должна быть отчетность, с какой периодичностью и в каких форматах ее следует предоставлять. Корпоративный центр отвлекает сотрудников бизнес-единиц разовыми запросами, а те, в свою очередь, информируют об этой проблеме генерального директора бизнес-единицы. Генеральный директор бизнес-единицы обсуждает ситуацию с функциональным руководителем корпоративного центра или сразу адресует проблему генеральному директору группы.

Заставить работать матрицу «Корпоративные функции» проще, чем два других типа матричной структуры. Это можно сделать, четко зафиксировав документооборот между корпоративным центром и бизнес-единицами и определив решения, требующие согласования корпоративного центра. Кроме этого необходимо предусмотреть роль корпоративного центра в оценке деятельности и вознаграждении сотрудников бизнес-единиц, с которыми выстраивается функциональное взаимодействие. Например, финансовый директор группы совместно с генеральным директором бизнес-единицы оценивает финансового директора бизнес-единицы и определяет размер его бонуса (см. также вопрос V.3 «Как дисциплинировать функциональных руководителей бизнес-единиц»).

После этого многие проблемы снимутся сами собой: у бизнес-единиц не будет возникать претензий по поводу «новых» запросов, а корпоративный центр сможет получать необходимый и достаточный объем информации.

В некоторых компаниях появляется проблема, связанная с внедрением прав и полномочий корпоративного центра: бизнес-единицы продолжают «игнорировать» сотрудников последнего, даже несмотря на наличие регламентов и матрицы принятия решений. Проблема устраняется административным и/или материальным воздействием на руководителей бизнес-единиц — обычно достаточно один раз лишить их премии, после чего начинается более «плодотворное» сотрудничество с корпоративным центром.

Матрица «Проект-функция»

Матрица «Проект-функция» является наименее проблемной из четырех типов матриц. Это связано, во-первых, с тем, что проект ограничен по времени и по его окончании матричная структура прекратит свое существование — члены проектной команды вернутся в функциональные подразделения к своим непосредственным руководителям. Поэтому функциональные руководители более толерантны к проектным менеджерам и не видят в них потенциальных конкурентов за ресурсы. Во-вторых, нередко проектная деятельность дается сотрудникам функциональных подразделений в нагрузку к их основной работе. В этом случае функциональный руководитель ничего не теряет: проектная деятельность никак не сказывается на объеме располагаемых им ресурсов.

Успешность матрицы «Проект-функция» зависит от способа управления проектом. Существует отдельный стандарт PMBOK, разработанный Project Management Institute, который определяет основные принципы управления проектом на всех его стадиях — от планирования до закрытия. Этим же институтом разработана специальная программа сертификации PMP, которая была бы полезна для проектных менеджеров корпоративного центра.

Успех проектного управления в российских корпоративных центрах часто зависит от энергичности проектного менеджера, его воли, решимости и коммуникабельности. Если такой человек покидает компанию в течение проекта, то проект, вероятнее всего, будет закончен с опозданием или вообще не завершен.

Стандарт PMBOK подчеркивает, что проект должен начинаться с устава, где утверждаются его цели, определяются спонсор, вовлекаемые подразделения, процедура отчетности по проекту и порядок разрешения конфликтов. Менеджеры корпоративного центра редко сами пишут уставы проектов. Обычно это делают внешние подрядчики/консультанты, участвующие в реализации крупных проектов. В компании лишь издается приказ о создании рабочей группы с указанием сроков и ответственных лиц.

Определение до начала проекта механизма взаимодействия между участниками проекта и порядка разрешения конфликтов между проектным менеджером и функциональным руководителем является необходимым условием успешности матрицы «Проект-функция».

Матрица «Продукт-функция»

Матрица «Продукт-функция» не работает чаще всего по причине плохой кооперации между руководителем продукта, с одной стороны, и функциональными руководителями (производства, закупок, логистики, инжиниринга) — с другой. Очевидно, что с точки зрения первого именно его продукт/заказ является самым приоритетным и должен быть произведен в первую очередь. Функциональный руководитель чаще всего определяет приоритетность производства продукта (исполнения заказа) по критериям удобства группировки операций в своем функциональном блоке (например, включения материалов в единую закупочную компанию, накопления достаточного количества заготовок для определенного вида станка и т.д.).

Улучшить взаимодействие поможет установление нормативных сроков производства продукта каждым функциональным подразделением, а также правил определения приоритетности продукта/заказа (например, все продукты типа А, все заказы более 1 млн рублей, все заказы от клиента Б и т.д.). В крупных многопродуктовых холдингах важную роль в этом процессе играет информационная система планирования ресурсов (MRP, ERP), которая позволяет определять плановые сроки изготовления продукции и необходимые ресурсы в зависимости от различных факторов (текущей загрузки производства, сложности заказа и т.д.).

Матрица «Сквозные единицы»

Матрицу «Сквозные единицы» труднее всего заставить работать. Руководители различных рыночных сегментов (продукт, клиент или регион) потенциально конкурируют друг с другом за клиентов. Между ними могут возникать конфликты по вопросам ценообразования, маркетинга, продвижения, уровня обслуживания и т.д. Например, региональный менеджер может выступать за проведение масштабных маркетинговых акций в своем регионе, а для продуктового менеджера этот регион представляется малоперспективным, и, с его точки зрения, лучше сконцентрировать маркетинговые усилия в других регионах.

Внедрение матрицы «Сквозные единицы» требует пересмотра многих элементов системы управления. Первое, что необходимо сделать, это разработать матрицу полномочий и ответственности, в которой будет зафиксировано, какие решения принимаются региональным, продуктовым руководителями и руководителями клиентской службы. Распределить ответственность нужно по следующим процессам:

- ценообразование;

- продвижение продукции;

- исследование рынка и определение целевых клиентов;

- поиск и привлечение новых клиентов;

- управление взаимоотношениями с клиентами;

- подготовка технико-коммерческого предложения;

- разработка новых продуктов;

- уровень обслуживания клиентов.

Кроме матрицы распределения полномочий и принятия решений необходимо также изменить другие элементы системы управления.

Система целеполагания, планирования, оценки деятельности и мотивации должна быть скорректирована с учетом полномочий и ответственности каждого руководителя рыночного сегмента, чтобы соблюдался главный принцип оценки — вознаграждается только за то, на что может повлиять.

Непросто ответить на вопрос, за какие показатели должен отвечать и вознаграждаться руководитель сквозной единицы. Поскольку сквозная единица отвечает за определенный рыночный сегмент, то кажется логичным оценивать ее по прибыльности этого рыночного сегмента. Однако этот показатель редко используется для оценки. Причиной этого является, во-первых, субъективный характер распределения затрат между сквозной единицей и основным рыночным сегментом, а во-вторых, то, что погоня за прибыльностью способна навредить прибыльности основного рыночного сегмента. Например, снижение цен для глобального клиента в регионе А, инициированное региональным менеджером, может привести к тому, что клиент попросит также снизить цены в других регионах. Решение сквозной единицы (в данном примере «Регион») ухудшит прибыльность основного рыночного сегмента («Клиент»). Поэтому для оценки сквозных единиц чаще используются такие показатели, как объем продаж, доля рынка, удовлетворенность покупателей, выручка от новых клиентов или отзыв руководителя основного рыночного сегмента.

Учетная система в матрице «Сквозные единицы» должна позволять собирать фактические данные о продажах и рентабельности в различных аналитических срезах (продукт, регион, клиент). Данные не должны противоречить друг другу: например, информация продуктового руководителя о выручке и продажах его продукта в регионе должна в точности соответствовать тем же данным регионального руководителя. Единая методика сбора данных и исключение их несопоставимости накладывает дополнительные требования к автоматизации процесса.

Необходимо также внести изменения в систему найма и подбора сотрудников. Ввиду двойного подчинения и необходимости взаимодействовать с двумя руководителями решения о найме, ротации и продвижении сотрудника должны приниматься двумя руководителями.

Сложность и многоаспектность матричной структуры в продажах подтверждает тот факт, что очень небольшое количество компаний можно признать успешными в ее внедрении. Только те из них, которые комплексно изменили систему управления, «перенастроив» все ее элементы, смогли заставить работать матрицу «Сквозные единицы».

| VI.9 | Факторы, определяющие власть и влияние в матричной структуре |

Матричная структура и двойное подчинение неизбежно приводят к вопросу о власти и влиянии — «кто из руководителей главнее». Власть и влияние в матричной структуре определяют следующие факторы:

- место в организационной структуре — кому подчиняются руководители матрицы;

- авторитет руководителей, умение влиять без полномочий;

- формальное распределение полномочий и ответственности;

- показатели, по которым оцениваются руководители;

- роль руководителей в найме, планировании и оценке деятельности сотрудников;

- наличие собственного бюджета.

| VI.10 | Почему создание общих центров обслуживания не часто бывает успешным |

Немногие проекты по созданию общих центров обслуживания в России можно назвать успешными. Во-первых, сам процесс централизации той или иной функции является достаточно болезненным, поскольку нарушается целостность предприятия как единого организма: по сути, у предприятия «вырывают» процесс и переносят его в другое подразделение. Во-вторых, даже если планируемая экономия была достигнута, с течением времени общие центры обслуживания начинают разрастаться. Отсутствие необходимости бороться за клиентов приводит к их «паразитическому» существованию и росту затрат на содержание.

В-третьих, централизация тех или иных процессов в условиях территориально распределенной структуры неизбежно повышает требования к информационной системе. Часто расходы на ее внедрение существенно перекрывают планируемую изначально экономию. Понимая, что проект не окупится, некоторые менеджеры и подрядчики, руководящие внедрением, оправдывают создание общих центров обслуживания другими целями: усиление контроля, повышение прозрачности информационных потоков, внедрение единых стандартов и т.д. Однако представляется, что этих целей можно достичь другими средствами — в первую очередь правильным организационным структурированием проектных единиц, продуманной политикой корпоративного центра и улучшением взаимодействия между подразделениями. Это будет дешевле и быстрее, чем создание общих центров обслуживания. Эффективные общие центры обслуживания чаще встречаются в транснациональных компаниях, которые сосредотачивают часть поддерживающих процессов в странах с низкой заработной платой. Выгоды от их создания превышают затраты на реализацию проекта и внедрение ИТ-системы.

Наконец, в-четвертых, выделение функции в общий центр обслуживания затрудняет процесс продажи бизнес-единиц, поскольку в этом случае бизнес-единицы более не являются самодостаточными центрами прибыли.