Активы и пассивы

Что такое активы и пассивы?

С доходами, расходами и целями мы с вами разобрались. Теперь давайте поговорим об активах и пассивах. Что это такое?

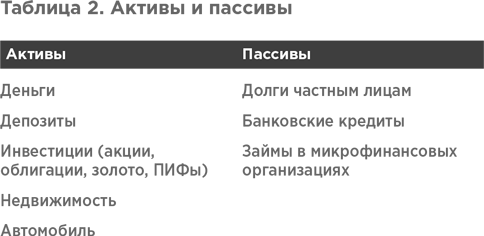

Активы и пассивы — две составляющие бухгалтерского баланса. Активы — это ресурсы, которые потенциально принесут экономическую выгоду. А пассивы — это совокупность всех обязательств. То есть активы — это все имущество компании, а пассивы — денежные средства, за счет которых имущество было сформировано.

Попробуем перенести эту бухгалтерскую терминологию в нашу с вами сферу интересов — в личные финансы. В таком случае активы — это то, что у вас есть, а пассивы — то, что вы должны.

К активам можно отнести банковские депозиты, инвестиции, наличные деньги, некоторые предметы домашней обстановки, автомобили и недвижимость. К пассивам — кредиты в банках, займы в микрофинансовых организациях, рассрочки, долги соседям.

Однако есть еще одна теория, популяризированная Робертом Кийосаки. Согласно ей, недвижимость и автомобили, которыми пользуетесь лично вы, — это пассивы. Так как вы тратите деньги на их обслуживание, не получая никакой материальной выгоды, а наоборот, уходя в минус. Если же у вас есть квартира под сдачу или автомобиль, который арендует друг-таксист, — это будут активы, ведь они приносят прибыль.

Мне не очень близок такой подход. Я склонна считать активом то, что можно продать и превратить в деньги. Либо сами по себе деньги. Вы вольны выбрать любую теорию, которая покажется вам вернее и логичнее. На принципах построения семейного бюджета это скажется не сильно.

Предлагаю вам составить «бухгалтерский баланс» своей семьи, определив, сколько у вас активов, а сколько пассивов. Такие расчеты помогут понять, в каком финансовом положении вы находитесь. Помните вопросы в начале книги, где мы находили отправную точку А? Баланс тоже поможет понять, как у вас идут дела.

Сколько стоит моя семья = Активы – Пассивы

В левую колонку заносим активы, в правую — пассивы. Суммируем каждую колонку отдельно, а потом вычитаем из суммы активов сумму пассивов. Получившаяся сумма и есть результат баланса. Положительное число вышло? Отлично! Отрицательное — есть на чем поработать! Каков бы ни был результат, расстраиваться не стоит. Анализируем и оптимизируем. Как? Об этом ниже.

Резюме:

- Запишите все свои активы и пассивы.

- Посчитайте, сколько вы «стоите» с этой точки зрения.

Оптимизация активов

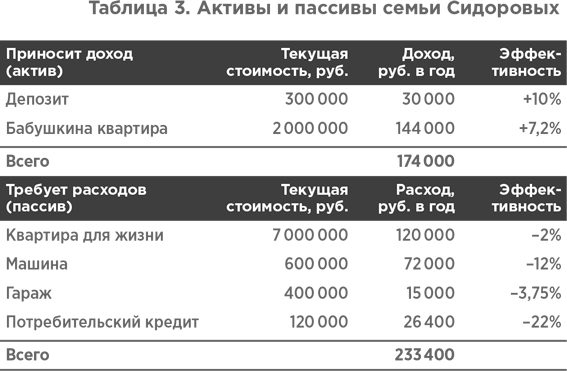

Об активах и пассивах с теоретической точки зрения мы поговорили, теперь давайте перейдем к практике. На реальных примерах всегда проще. Возьмем условную семью Сидоровых, у которых на данный момент есть следующее имущество и обязательства:

- Банковский депозит в размере 300 000 рублей, ставка 10% годовых, ежегодных доход 30 000 рублей.

- Квартира, доставшаяся от бабушки, которую Сидоровы сдают. Примерная стоимость квартиры — 2 миллиона рублей, сдают ее за 12 000 в месяц, доходность квартиры — 7,2% годовых.

- Квартира, в которой Сидоровы живут. Она стоит 7 миллионов рублей. Коммунальные платежи — 10 000 ежемесячно, что дает отрицательную доходность 2% в год.

- Машина стоимостью 600 000 рублей. Ее ежегодное обслуживание обходится в 72 000 в год или минус 12% годовых.

- Гараж стоимостью 400 000 рублей в гаражном кооперативе. Ежегодные взносы — 15 000 рублей или 3,75% годовых.

- Потребительский кредит под 22% годовых на сумму 120 000 рублей.

Обратите внимание, что квартиру, в которой проживают, машину и гараж Сидоровы предпочли считать пассивами. Но мы уже с вами договорились, что такой подход возможен, поэтому давайте посмотрим на ситуацию с этой точки зрения.

При таком раскладе активов и пассивов получается, что ежегодно Сидоровы имеют доход в размере 174 000 рублей и расход в размере 233 000 рублей. Минус 59 000 ежегодно. Не очень-то выгодная ситуация.

Как вы думаете, что можно изменить? Прежде чем дать ответ на этот вопрос, хочу обозначить имеющиеся варианты оптимизации активов и пассивов:

- ненужное — продаем, сдаем, меняем;

- увеличиваем рентабельность тех активов, которые решено не продавать;

- уменьшаем стоимость содержания активов и пассивов.

Как это выглядит на практике? Давайте посмотрим на примере Сидоровых. Прежде чем читать дальше, подумайте, как бы поступили вы? Внимательно изучите таблицу. Как можно перетасовать имущество и долги, чтобы улучшить ситуацию?

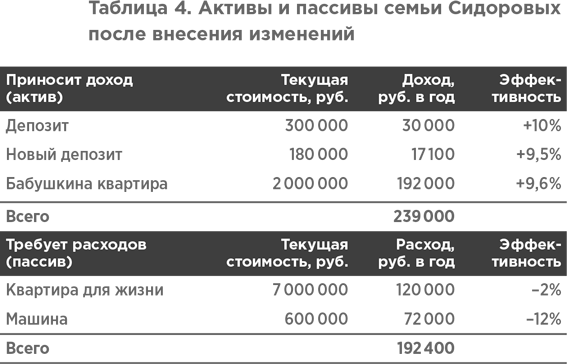

Однозначно нужно гасить потребительский кредит. Но за счет чего? Снять депозит? Пожалуй, нет. Предлагаю продать гараж. При своей небольшой стоимости он достаточно дорог в обслуживании, а сдать гараж сейчас, в эру подземных паркингов и домовых парковок, непросто.

Хорошо, гараж продали, кредит закрыли. После продажи гаража осталось 280 000 рублей. Как ими логичнее распорядиться? Не торопитесь с ответом, обратите внимание на остальное имущество. Как и его можно задействовать?

На мой взгляд, можно потратить 100 000 на то, чтобы освежить «бабушкин» ремонт в сдаваемой квартире. Это позволит сдать ее уже не за 12 000 рублей в месяц, а за 16 000. То есть доходность вырастет с 7,2% годовых до 9,6%.

Оставшиеся 180 000 положим на новый депозит. Ставок по 10% уже нет, максимально возможная — 9,5%, но и это неплохо. Какую картину активов и пассивов получают Сидоровы теперь?

Остались условные пассивы — квартира, в которой семья живет, и машина. Суммарно в год они отнимут из семейного бюджета 192 000 рублей.

В активах теперь два депозита — на 300 000 рублей и на 180 000. И освеженная «бабушкина» квартира. Суммарно в год активы в измененном варианте приносят 239 000.

Так мы с вами превратили 59 000 рублей ежегодного убытка в 47 000 рублей чистой прибыли, которую также можно реинвестировать и постепенно увеличивать.

Крайне важно, чтобы ваши активы соответствовали сегодняшнему и завтрашнему дню. Без оглядки в прошлое. Деньги, квартиры, машины — все это просто средства для жизни. Не стоит организовывать свою жизнь вокруг материального.

Например, у вас большая квартира в старом доме в центре. Да, высокие потолки, но нет лифта. Дети выросли и живут отдельно, а вы еле-еле тянете коммунальные платежи. Зачем вам такое жилье? Почему бы квартиру не продать? А взамен купить новостройку рядом с детьми. Разницу между покупкой и продажей можно инвестировать в банк и получить прибавку к пенсии за счет процентов по депозиту. А можно купить дачу… Да много чего можно!

Главное не бояться и быть честным с самим собой. Проанализируйте свои активы. Соответствуют ли они вашей жизни сегодня и перспективам завтра? Что можно изменить, чтобы развернуть ситуацию в свою пользу? Не цепляйтесь за вещи, они созданы лишь для удобства. А если вещь приносит дискомфорт, зачем она вам?

Резюме:

- Подумайте, как можно оптимизировать ваши активы и пассивы.

Оптимизация пассивов

С оптимизацией пассивов дела обстоят немного сложнее, чем с оптимизацией активов. Причина тому — великое разнообразие долгов, которые человек может нажить с течением времени. Банковские кредиты, рассрочки, займы в микрофинансовых организациях, кредитные карты, долги родственникам и друзьям…

Часто все это накапливается, как снежный ком, и давит на вас, мешая жить. Но мы с вами помним, что деньги — это лишь средство, а все проблемы решаемы. Поэтому давайте разбираться, что делать с кредитами и как их правильно оптимизировать.

Кредит — это вообще плохо или хорошо? Не можете однозначно ответить? Ладно, задам другой вопрос. Молоток — это хорошо? Молоток — это просто строительный инструмент. Им можно забивать гвозди, например, и тем самым что-то создавать. А можно промахнуться и попасть себе по пальцу.

Такая же история и с кредитами. Вы можете получить финансовую помощь и решить свою задачу, а можете создать еще большие проблемы. Важно понимать, что помощь эта будет, конечно, не бесплатной. Банкиры тоже хотят заработать себе на хлеб. И едят его в итоге еще и с черной икрой, но это уже благодаря нашей финансовой неграмотности. Давайте исправляться!

Будем отталкиваться от того, что кредит у вашей семьи есть. И может, даже не один, и в разных вариациях: кредитная карта, потребительский кредит и ипотека. Вопрос: с чего начать? Как избавиться от долгов? И стоит ли вообще досрочно гасить кредиты?

1. Кредитная карта.

Самый дорогой вариант получить заемные средства, если действовать не по правилам. Прошу вас запомнить раз и навсегда: кредитная карта — отличная вещь. Но только для дисциплинированных людей, которые закрывают долг по карте в беспроцентный период.

Как только вы эту черту перешли и начали капать проценты, кредитка превращается в бомбу замедленного действия. Если вы вносите на карту только минимальный платеж — от долга вы не избавитесь еще очень-очень долго, так как почти весь этот платеж — проценты по кредиту.

Быстро и с минимальными потерями погасить долг по кредитке можно двумя способами:

- Ежемесячно вносить на карту хотя бы на 30% больше ежемесячного платежа. Что позволит быстрее гасить основной долг, а не только покрывать проценты.

- Взять потребительский кредит и погасить им долг по кредитной карте. Процентная ставка по обычному кредиту будет ниже в два, а то и в три раза. Вы уменьшите и сумму переплаты по процентам, и размер ежемесячного платежа.

2. Потребительский кредит.

Тут все зависит от процентной ставки, срока и суммы кредита. Чем выше ставка и меньше срок кредита, тем выгоднее погасить его пораньше. Поскольку (как и в случае с кредиткой) львиная доля ваших ежемесячных платежей в начале срока кредита уходит на проценты. Еще можно раздраженно вспомнить про банкиров и черную икру.

А вот если кредит уже почти выплачен, то подумайте: стоит ли рвать жилы и гасить его раньше времени? Почти все, что вы вносите, идет на покрытие основного долга. И вполне может быть, что «свободные» деньги можно использовать с большей пользой.

Еще хочу акцентировать ваше внимание вот на каком моменте. Да, кредит — это просто инструмент. Да, если вы в трезвом уме и твердой памяти и понимаете, под какой процент берете деньги и как будете выплачивать долг, берите кредиты. Но! Хочу внести немного здравого смысла.

Есть категории товаров, которые не стоит брать в кредит, как бы вам этого ни хотелось. Например, дорогие смартфоны, ноутбуки, шубы. Нежелательно справлять в кредит свадьбы и юбилеи. То есть речь идет о предметах роскоши. Разумеется, понятие «роскошь» для каждого свое, но, думаю, вы меня поняли.

Кредит — это не инструмент для бедных, как может показаться. Это инструмент для вполне обеспеченных людей. И если вы не можете позволить себе покупку того же смартфона или шубы просто так, откладывая пару месяцев на это деньги, то давайте посмотрим правде в лицо. Вы и в кредит не сможете себе эти покупки позволить. А даже если и напряжетесь, стоит ли игра свеч?

Банки и магазины играют с нами злую шутку, постоянно убеждая в том, что именно этот товар нужно купить прямо сейчас. Завтра может быть поздно! Слышали слоган BMW? «Зависть соседа в подарок к машине». Чувствуете, как нами пытаются манипулировать? Подумайте об этом на досуге.

3. Ипотека.

Пожалуй, единственный вид кредитов, которым действительно стоит пользоваться. Во-первых, потому что мало кто может позволить себе покупку недвижимости за наличные средства. Во-вторых, из-за относительно невысоких ставок по ипотеке, которые к тому же имеют тенденцию на дальнейшее снижение ввиду текущей политики Центробанка.

Как выгодно выплатить ипотеку? Делать это досрочно или нет? Если да, то уменьшать срок или платеж? Давайте разберем на примере ипотеки в 1 миллион рублей на 10 лет, под 12%, ежемесячный платеж 16 130 рублей. Если выплачивать ипотечный кредит весь срок по графику — переплата составит 936 000, и таким образом квартира обойдется вам почти в два раза дороже. Теперь просчитаем варианты с досрочным погашением:

- Уменьшаем срок кредита. Вносить ежемесячно будем плюс 10 000 к платежу. В таком случае кредит будет закрыт через 4,5 года, переплата составит 378 000.

- Уменьшаем ежемесячный платеж. Также вносим сверху по 10 000 каждый месяц. Кредит будет погашен через 6,5 лет, переплата составит 479 000.

- Смешанный вариант. Вы уменьшаете платеж, но доносите ежемесячно 10 000 + разницу между платежом в прошлом месяце и в этом месяце.

Так, например, первый месяц ипотеки платим 16 130 + 10 000, второй месяц платеж составит уже 15 970, и мы платим 15 970 + 10 000 + (16 130 – 15 970) и так далее по нарастающей каждый месяц. Вычитаем всегда из 16 130, начальной суммы. В таком случае кредит будет погашен через 4 года и 4 месяца, на два месяца раньше первого варианта. Переплата составит 379 000.

Вывод можно сделать следующий: самый выгодный вариант погашения — уменьшение срока кредита. Если банк не позволяет уменьшать срок (а такое бывает), то нужно уменьшать платеж, но при этом руководствоваться смешанным вариантом погашения.

Что делать, если кредитов у вас много? Как поскорее избавиться от этого «рабства»? В помощь вам два основных инструмента — рефинансирование и реструктуризация.

1. Рефинансирование — это повторное кредитование заемщика с целью погашения ранее полученных кредитов. Говоря простым языком, вы берете новый кредит на погашение старых.

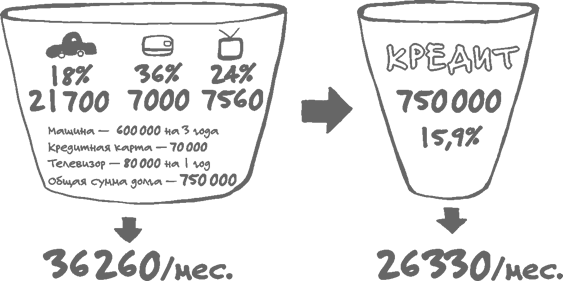

Допустим, у вас есть:

- автокредит на 600 000 рублей на три года под 18% годовых, ежемесячный платеж 21 700 рублей;

- кредитная карта с задолженностью 70 000 рублей под 36% годовых, ежемесячный платеж 7000 рублей;

- потребительский кредит на телевизор на 80 000 рублей на 1 год под 24% годовых, ежемесячный платеж 7560 рублей.

Общая сумма задолженности 750 000 рублей, ежемесячный суммарный платеж 36 260 рублей. Находим банк, который рефинансирует вас под 15,9% годовых сроком на три года. То есть банк погашает все ваши кредиты, а взамен выдает вам один новый. Банку это выгодно тем, что он как бы переманивает вас у конкурентов, предлагая меньшую процентную ставку. Сумма задолженности остается та же — 750 000, а вот ежемесячный платеж становится 26 330 рублей, почти на 10 000 в месяц меньше.

И самый интересный момент. Получив эти дополнительные 10 000 в месяц, которые раньше вы платили банкам, важно не начать их тратить. А каждый месяц пускать на досрочное погашение нового большого кредита. Чем это выгодно?

Если вы будете погашать новый кредит все 36 месяцев в размере только минимального платежа, переплата составит 198 000 рублей. Если же досрочно гасить по 10 000 в месяц плюсом к минимальному платежу, направляя их на уменьшение срока кредита, то от долга вы избавитесь за 24 месяца (на год раньше) и переплатите 135 000 рублей (на 63 000 меньше).

2. Реструктуризация — это изменение суммы или срока уже имеющегося кредита, то есть вы не получаете новый кредит, а меняете условия выплаты текущей задолженности. Реструктуризация отлично подходит тем, кто оказался в сложной жизненной ситуации. И рады бы погашать кредит, но полностью платеж не тянете, например.

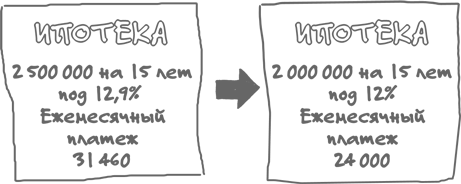

Допустим, у вас есть ипотека. Взяли вы ее на 15 лет, сумма долга — 2,5 миллиона рублей под 12,9%, ежемесячный платеж 31 460 рублей. Какое-то время вы погашали кредит, выплатили 0,5 миллиона рублей, все было хорошо, но потом вмешались обстоятельства, и платить стало затруднительно.

Вы обращаетесь в банк, запрашиваете реструктуризацию, и ваш кредит как бы начинается заново. Срок тот же — 15 лет, только исходная сумма будет уже 2 миллиона, а ставка не 12,9%, а 12%, так как за это время ставки по ипотеке чуть снизились. Новый ежемесячный платеж будет составлять 24 000 рублей. Почти на 7500 меньше, чем был. Уже жить легче!

Важно понимать, что прибегать к реструктуризации долгов только потому, что вам хочется платить меньше, не стоит. Ведь в итоге вы заплатите банку больше процентов, чем планировалось изначально, так как продлится срок кредита и проценты поначалу будут составлять большую часть платежа. Реструктуризация — это экстренная помощь в трудных ситуациях.

Крайний вариант для тех, кто совсем запутался в кредитах, испортил свою кредитную историю, и нет никаких способов из ситуации выйти — банкротство физических лиц. Однако и тут нужно осознавать, что это не игрушки, а серьезная процедура, которая все равно повлечет за собой выплату долгов! Не получится признать себя банкротом и избавиться от всех финансовых обязательств. Будет распродаваться ваше имущество, будет конкурсный управляющий, который возьмет деньги за свои услуги. Процедура эта достаточно долгая — занимает до нескольких лет. И если выяснится, что банкротство было фиктивным, долги вы выплатить могли, но не захотели — административная или уголовная ответственность не заставит себя ждать.

Поэтому я, как и в предыдущих главах, призываю вас активно включать голову, когда вы что-то делаете. И нести ответственность за свои действия, а не уподобляться страусам. Резюмируя же оптимизацию пассивов, хочу еще раз сказать, что нет безвыходных ситуаций. Все поправимо. И пусть негативный опыт переплат по кредитам, если он у вас есть, станет толчком для финансового развития и самосовершенствования.

Резюме:

- Есть ли у вас кредиты и другие долги?

- Подумайте, как вы можете их оптимизировать.