Оптимизация бюджета

Запись доходов и расходов

Пытались ли вы хоть раз вести учет своих финансов? Признавайтесь! Уверена, что хоть одна попытка, да была у всех. А то и не одна, а столько же, сколько попыток похудеть, бросить курить, начать заниматься спортом.

Помните такой анекдот: «Вы не любите кошек? Вы просто не умеете их готовить!» Так же и с записью доходов с расходами: вы просто неправильно это делали. Хитрый мозг всячески пытается облегчить нам жизнь. И если что-то дается нелегко, внутренний голос подсказывает: «Да ну его, мы же с тобой отлично жили! Бросай, бросай эту дурацкую затею!» И рано или поздно вы ее бросаете, поддаваясь на уговоры.

Наша с вами задача — мозг обхитрить. Мой тренер советует, если очень не хочется бегать, разговаривать со своим телом: «Да ладно, дружище, давай просто походим немножко». «Ходьба проще, чем бег, это я могу», — соглашается тело. Вы собираетесь и выходите на пробежку. «Теперь пойдем чуть быстрее, еще немного быстрее и еще, — говорите вы телу. — О, смотри, мы бежим!» Я применяю этот прием к созданию всех новых привычек. В том числе поступила аналогичным образом, когда училась контролировать свои доходы и расходы.

Сейчас я веду блог о личных финансах и написала книгу об этом, но у меня далеко не всегда все с этим было хорошо. Когда моему сыну было 9 месяцев, я сидела в декрете, муж остался без работы. Мы жили на съемной квартире, долгов было полно, а денег в заначке — не очень-то. Тогда я поняла, что нужно с чего-то начать. И стала записывать, на что трачу деньги.

Довольно быстро выяснилось, что около 30% дохода уходит на непонятную ерунду. Помада, латте на прогулке, журнал, сто первая игрушка ребенку, что-то прихватить в магазине по акции (а потом эти продукты портятся и выбрасываются). Продолжать можно до бесконечности — все мы живем в обществе потребления, что имеет свои последствия.

30% ежемесячно. То есть каждые три месяца мы выкидывали в мусор одну месячную зарплату. За год — четыре зарплаты! Хорошо помню момент, когда я это осознала.

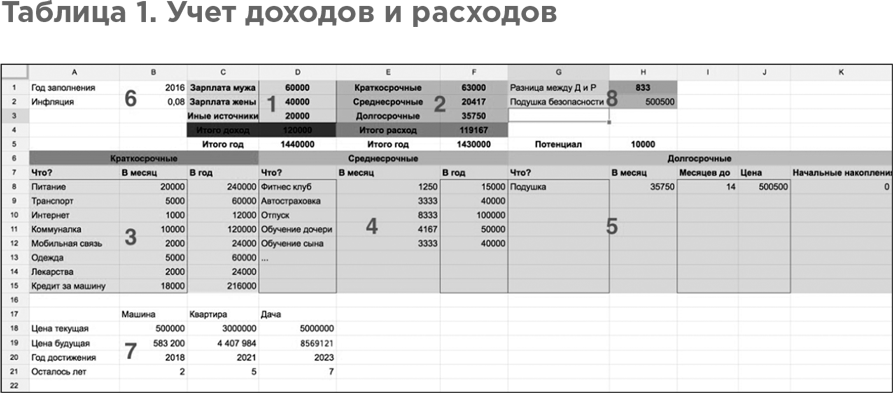

Я всегда любила Excel. Решив контролировать свои расходы и доходы, я разработала таблицу, которой сейчас делюсь с участниками своих семинаров, а теперь и с вами — моими читателями (табл. 1). Давайте расскажу, чем она полезна, и покажу, как распределить расходы по категориям.

Эту таблицу можно скачать по ссылке:

Таблица состоит из пяти основных блоков и трех вспомогательных:

- Блок 1 — доходы. Впишите сюда свою зарплату, зарплату мужа, детские пособия, доходы от сдачи квартиры, иные поступления за месяц. В ячейке D5 считается итоговая сумма доходов за год.

- Блок 2 — расходы. Здесь автоматически суммируются краткосрочные, среднесрочные и долгосрочные ежемесячные расходы, а также итоговая сумма в месяц. В ячейке F5 рассчитывается сумма расходов за год.

- Блок 3 — краткосрочные расходы. Заполнять нужно столбцы A и B. Вы можете убрать или добавить любые категории расходов на свое усмотрение. Столбец C, суммы ежегодных трат на каждую категорию, будет считаться автоматически. Для этого нужно ввести в ячейки столбца С формулу: (число из ячейки В) × 12.

- Блок 4 — среднесрочные расходы. Заполните столбцы D и F — категория расхода и ежегодная его стоимость. Размер необходимых ежемесячных накоплений на эту категорию будет рассчитан автоматически: формула (число из ячейки F)/12.

- Блок 5 — долгосрочные расходы. Сюда запишите те цели, на которые сейчас откладываете деньги. Заполните столбцы G, I и J. Столбец K заполните, только если у вас уже есть накопления, которые вы готовы потратить на данную цель. Ежемесячный размер суммы, которую нужно откладывать каждый месяц (ячейка H), рассчитывается автоматически. Формула такая: (число из ячейки J)/(число из ячейки I) – (число из ячейки K).

- Блок 6 — вспомогательная информация. Нужно указать текущий год и показатель инфляции, который вы считаете верным.

- Блок 7 — расчет будущей стоимости цели. Впишите цели, их текущую стоимость и планируемые годы достижения. Чтобы получить будущую стоимость цели, умножьте текущую стоимость на показатель инфляции. Все, что останется сделать, — перенести будущую стоимость целей в блок 5, в долгосрочные расходы.

- В ячейке H1 рассчитывается ежемесячная разница между доходами и расходами (формула проста: ежемесячные доходы – ежемесячные расходы). Важно следить, чтобы число тут было положительным. В ячейке H5 аналогичным образом считается ежегодная разница между доходами и расходами. Ну а в ячейке H2 считается размер вашей подушки безопасности: краткосрочные плюс среднесрочные расходы, умноженные на 6 месяцев. При желании вы можете взять другой период и отредактировать формулу.

Если вы уже ведете учет своих доходов и расходов, то впишите свои данные в эту таблицу. Если же вы еще этим не занимаетесь, то внесите в таблицу предполагаемые данные — сколько, по вашему мнению, вы тратите сейчас по всем категориям. А через месяц ведения бюджета сравните реальные показатели с предполагаемыми. Результаты, думаю, вас удивят. Вполне возможно, что по каким-то категориям вы тратите в два-три раза больше, чем думаете. То есть предполагали вы, допустим, что в месяц тратите 10 000 рублей на продукты, а на практике получится 25 000, а то и 30 000.

Первое, что даст вам запись расходов, — это понимание, на какую статью сколько денег уходит. И только осознание напрасности некоторых трат мгновенно даст прибавку от 10 до 30% (а то и больше) к бюджету. Никакой магии тут нет. Деньги не берутся из ниоткуда и не исчезают в никуда. Если где-то ушло — где-то прибыло, и наоборот. Соответственно, если вы определите места «слива» денег, то сможете направить этот поток в более созидательное русло. Например, на долгосрочные цели.

Резюме:

Заполните все блоки таблицы:

- если вы уже ведете учет доходов и расходов, внесите в таблицу реальные цифры;

- если вы только начинаете это делать, напишите предполагаемые цифры.

Приложение, Excel, тетрадка — что выбрать?

Мы с вами набросали примерные размеры трат по каждой из категорий расходов. Как же выяснить, соответствует ли ваше представление о собственном бюджете реальности? И как вообще вести учет доходов и расходов на практике? Все говорят о том, как это важно, но что действительно нужно делать?

Давайте я вам расскажу. Во-первых, начну с того, что и тут не будет на 100% верного рецепта. Каждый выберет то, что наиболее ему подходит. Чаще всего люди ведут учет финансов в блокноте, в мобильных приложениях или в компьютерной программе Excel.

Я против бумажных версий — блокнотов, тетрадок и прочих морально устаревших бухгалтерских книг. Объясню почему. Сама по себе запись расходов и доходов вам ничего не даст. Чтобы это было действенно, нужна аналитика. Удастся ли вам быстро получить сумму покупок в категории, например, «Бытовая химия» при ведении учета в тетрадке? Сомневаюсь! Будете листать с 1 по 31 число, выискивать глазами все стиральные порошки и на калькуляторе складывать. Где-то в середине ошибетесь, и придется все начинать сначала. Знаем, проходили.

Как бы ни был близок вашему сердцу бумажный формат, он хорош для дневников, ежедневников, фрирайтинга, записи рецептов — чего угодно, но не для ведения бюджета. Представьте, что вы выходите из магазина с пакетами, а покупку-то надо записать! Останавливаетесь, достаете из дамской сумочки свой талмуд, ручку, вписываете покупку…

Или другой сценарий — берете с собой чек, чтобы внести запись в амбарную книгу дома. Чек теряется в необъятных просторах дамской сумки, вы записываете сумму по памяти или вообще этого не делаете. В конце месяца дебет с кредитом не сходятся. Связка вы–тетрадь–калькулятор будет отнимать очень много времени и нервов. Что неизбежно приведет к отказу от учета доходов и расходов.

А вот мобильные приложения и тем более MS Excel позволяют выводить абсолютно любые данные буквально нажатием пары кнопок. Из программ для смартфона я бы порекомендовала CoinKeeper. Интуитивно понятное приложение, которое позволяет буквально одним движением пальца записывать расходы и доходы.

Основное меню разделено на три части. Вы можете создать несколько мест для поступления доходов, несколько счетов для хранения денег и неограниченное количество категорий расходов.

У меня система организована так:

- В категории «Доходы» перечислены все основные источники поступления средств и указан ожидаемый размер поступлений.

- В категории «Счета» я создала «кошельки» под каждое место хранения денег в нашей семье. Например, «Наличные Настя» — деньги у меня в кошельке, «Сбербанк Настя» — моя дебетовая карта Сбербанка, «Тинькофф Настя» — моя дебетовая карта «Тинькофф Банка». Такие же категории созданы для мужа. Плюс еще есть «кошельки» для депозитов, денег, отложенных на среднесрочные цели, денег на фондовом рынке и так далее.

- В категории «Расходы» все просто — тут я создала несколько категорий. Для большинства из них я устанавливаю лимиты, руководствуясь данными из таблицы Excel, где веду учет расходов и доходов. По мере того как сумма расходов подбирается к максимуму, кружок начинает краснеть.

У приложения CoinKeeper отличная система статистики и аналитики, а помимо версии для смартфона есть возможность получить доступ к своим финансам с компьютера. Совместный доступ с нескольких устройств позволяет вести бюджет вместе с остальными членами семьи. Недавняя фишка — за 199 рублей в месяц можно подключить автоперенос расходов, которые вы совершали не за наличный расчет, а по банковской карте.

Если же говорить о ведении бюджета в таблице Excel, то это вариант для тех, кто либо любит глубокую аналитику, либо более консервативен и предпочитает «стационарные» варианты в угоду всяким новомодным штучкам.

Кто близко знаком с этой программой, знает, что возможности по аналитике, учету, формулам и построению графиков у Excel очень широки. Для новичков же потребуется некоторое время на освоение, но все не так страшно, как может показаться. Я в прошлом году даже прошла курсы по продвинутому использованию Excel, так мне нравится эта программа.

Изначально я использовала ее как аналог CoinKeeper, выстроив там похожую систему перетаскиваний из одной колонки в другую. Правда, это приходилось делать не так быстро и интуитивно, как в приложении: нужно записывать расход в одну колонку и приход в другую.

С развитием смартфонов и приложений к ним от подобной системы я в итоге отказалась. Но Excel не потерял своей актуальности с точки зрения долгосрочного планирования и анализа нескольких прошедших лет. Насколько изменились доходы? А расходы? Какова «моя» ежегодная инфляция? Прогноз по накоплениям на будущие 10–15 лет, расчет доходности имеющихся инвестиций — все это можно делать в Excel.

Я намеренно не делаю скриншотов и не показываю свои варианты аналитики в Excel, потому что это на 100% тот момент, когда каждый должен сделать таблицу под себя. Кто пытался скачивать из интернета готовые варианты Excel-калькуляторов, сейчас наверняка подтвердит мои слова. Больше времени уходит на то, чтобы разобраться в чужой логике и понять, как работает та или иная формула. А уж если нужно что-то изменить — вообще беда.

Поэтому самый верный вариант, если вас привлекает Excel, — начать строить свою аналитику с нуля, постепенно осваивая новые формулы и приемы. На выходе получите калькулятор, полностью отвечающий именно вашим аналитическим задачам. Все получится, главное — захотеть.

Резюме:

- Определитесь со способом ведения учета доходов и расходов.

- Установите необходимые программы или создайте таблицу в Excel.

Оптимизация расходов: от общего к частному

После того как вы наладили процесс записи доходов и расходов, начинается самое интересное. В большинстве случаев те суммы, которые вы изначально записали в нашу таблицу планирования бюджета, не совпадут с реально потраченными средствами. Отлично, если разница будет в меньшую сторону. Тогда у вас появятся «свободные деньги». Их можно направить на ускорение достижения долгосрочных целей.

Но, как правило, расхождение все же в большую сторону. То есть вы обнаруживаете, что потратили, например, на продукты больше (или гораздо больше), чем предполагали, и записали в таблицу. Первые минуты после открытия вам хочется все это забросить, а потом приходит вопрос: «Что делать?»

А делать нужно следующее. Выявите те категории расходов, по которым планируемое и фактическое не сошлось, и постарайтесь выяснить, почему это произошло. Варианта может быть два: вы заложили в корне неверную сумму либо цифра была адекватная, но вы не рационально совершали покупки.

Отлично поможет в выявлении проблемных мест принцип «от общего к частному». В чем он заключается?

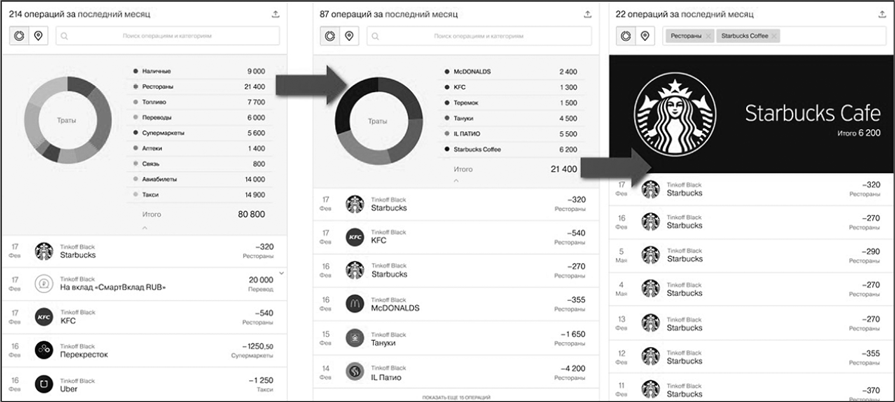

Так, например, вы видите, что на категорию «Еда вне дома» у вас ушло 21 400 рублей за месяц. Но голая цифра сама по себе ничего не значит. Максимум, что можно оценить, много это или мало относительно месячного бюджета.

Смотрим детальнее. Где именно вы ели? В каких кафе или закусочных? Выясняется, что больше всего вы оставили в кофейне около офиса. Целых 6200 рублей (или 29% от всей суммы). В этом месяце было 20 рабочих дней, в каждый из которых вы утром забегали за кофе и маффином, тратя по 310 рублей за раз. «Ну что такое для меня, работающего человека, 300 рублей?» — думали вы. А вот что — 6200 рублей в месяц или 74 400 рублей в год. Примерно ваша месячная зарплата, не так ли?

Этот принцип можно применить абсолютно ко всем своим тратам, будь то покупки или услуги. Чуть сложнее задача становится, если нет явно лидирующей категории, а все распределено плюс-минус равномерно. В таком случае нужно проанализировать, в каких местах вы совершаете покупки, есть ли более бюджетные альтернативы без ухудшения уровня жизни.

Я не говорю о замене натурального сыра сырными продуктами или перехода от салонного маникюра к «я крашу ногти сама». Речь идет о том, что можно выработать систему «своих мест».

Например, я покупаю мясо и овощи на рынке, причем на определенном. Потому что знаю: цена там ниже магазинной на 20–30%, а качество — гораздо выше. Бытовую химию приобретаю в сетевых супермаркетах, когда там объявляют скидку на интересующие меня товары. Моего парикмахера я встретила в дорогом салоне, а потом узнала, что он работает еще и в обычной парикмахерской, и теперь хожу туда. Примеров можно привести массу.

Есть очень удобное приложение «Едадил», в котором можно отслеживать все скидки и акции в супермаркетах. Товары, которые вы и так бы приобретали, можно найти со скидками и здорово сэкономить. Единственное, хочу удержать вас от излишней погони за распродажами. Не нужно ездить по пяти разным магазинам ради пяти разных товаров — так вы больше потратите времени (и про расходы на транспорт не стоит забывать).

Но бывают более сложные ситуации. Если ваши доходы граничат с прожиточным минимумом или даже ниже его, речь идет скорее о выживании, нежели нормальной жизни. И да, методы оптимизации нужны в такой период как никогда. Но не стоит ждать волшебства. Математика в этом случае непреклонна — вы протянете, хватит на еду, на какие-то необходимые товары и одежду. Но как ни оптимизируйтесь, значительного улучшения уровня жизни не будет.

Не всем обращающимся ко мне за советами в подобных ситуациях приятен мой ответ, но он очевиден. Выход из подобной ситуации — зарабатывать больше. Сейчас для этого есть все возможности, даже если вы живете в небольшом городе. Было бы желание.

Резюме:

- Определите, на какие статьи расходов уходит больше всего средств.

- Разберите их от общего к частному.

- Подумайте, какими вариантами оптимизации расходов можно воспользоваться.

11 вопросов для анализа покупки

Переход от неправильных финансовых привычек к правильным сопровождается не самыми приятными ощущениями. Хитрый мозг будет уверять, что вы пытаетесь себя излишне ограничить и всячески ущемить в интересах. Мозг будет придумывать всякие штуки, лишь бы вы вернулись к прежней жизни. Это обычная реакция на любые изменения, ведущие к выходу за пределы зоны комфорта — будь это финансы, отказ от курения, похудение или попытки начать заниматься спортом.

Чтобы не поддаваться на ухищрения мозга, есть несколько вопросов, которые вы можете запомнить или сохранить себе в смартфон. Задавайте их себе каждый раз, когда собираетесь совершить покупку.

- Мне это точно надо? Могу я от этого отказаться? Насколько эта трата для меня сейчас приоритетна?

С одной стороны, звучит абсурдно. Как это — «Мне это точно надо?». Раз вы дошли до кассы, значит — надо! Но не всегда это так. Может быть, вы в плохом настроении и решили разогнать печаль шопингом? Кредитка не скажет за это спасибо. Не сто первая ли это кофточка в вашем гардеробе? И так ли уж вам нужна новая форма для пирога? Нет ли у вас в планах более важных покупок? Может быть, отказавшись от приобретения, вы быстрее достигнете более крупной цели?

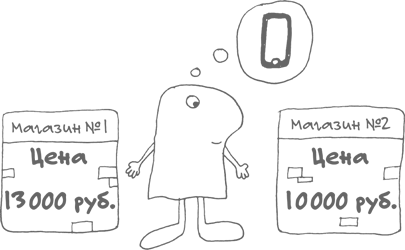

- Могу я приобрести это в другом месте по более низкой цене?

Это то, о чем мы с вами уже говорили. Разные магазины предлагают один и тот же товар по разным ценам, иногда отличающимся в разы. Не говоря уже об услугах — тут разброс цен еще больше.

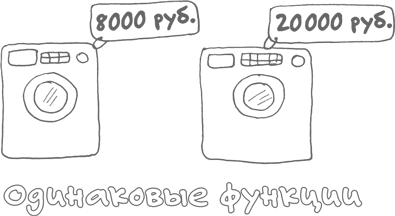

- Могу я найти товар-заменитель?

Нет, я не призываю вас покупать контрафакт или подделки. Это будет прямая потеря в качестве. Но вот приобрести вещь менее раскрученного бренда вы вполне можете. Помните, что у именитых марок до 50% цены — это плата за имя. Так ли вам это важно?

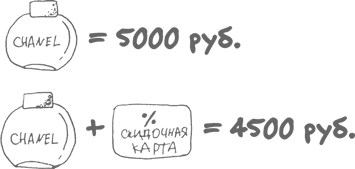

- Возможна ли скидка?

Карты с кешбэком, скидочные карты магазинов, промо-купоны, совместные закупки — это лишь часть вариантов получить более низкую цену. Не стоит пренебрегать такими возможностями.

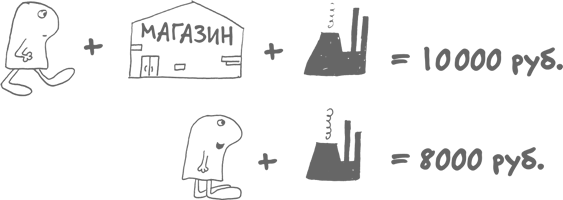

- Можно ли получить желаемое, устранив посредника?

Вы должны понимать, как устроена торговля. Далеко не все бренды могут позволить себе собственные магазины. Между производителем и покупателем, как правило, стоит как минимум один посредник. А зачастую и не один. Что происходит с ценой на товар? Она растет как на дрожжах. Особенно это заметно с импортными товарами, у которых в России нет официальных представительств.

Ваша задача — исследовать рынок, определить размер накрутки и возможность ее минимизации. Так, например, некоторую мелкую бытовую технику и электронику бывает выгоднее заказать в Америке, заплатив за доставку, чем переплачивать тут местным поставщикам.

- Целесообразна ли оптовая покупка?

Речь идет о магазинах оптовой торговли вроде METRO и совместных закупках. В первом случае вы покупаете товар большими партиями. Например, соки по 6 штук сразу, крупу по несколько упаковок или одной большой в несколько килограммов и так далее. Можно таким образом покупать и некоторые предметы быта, одежду и даже технику.

Совместные закупки — это тот случай, когда вас не интересует опт, но очень нравится оптовая цена. Несколько человек скидываются, выкупают партию товара, а потом организатор закупки раздает каждому его часть. Таким образом сейчас приобретают очень многое. Особенно популярны совместные закупки среди молодых мам: экономия на детских товарах, одежде, колясках, велосипедах получается существенной.

Важный вопрос — «Целесообразна ли оптовая покупка?». Важен он тем, что вы можете погнаться за низкой ценой, купить много, а потом выяснится, что вам так много совершенно не нужно. И товар будет лежать, а может, через какое-то время вы его выкинете (особенно если это продукты питания). Соответственно, вместо выгоды вы получите убыток.

- Если покупать в другое время, это будет столько же стоить?

Принцип «готовь сани летом» один из моих любимых. Всю зимнюю одежду и обувь мы покупаем летом, а летние вещи — на распродажах осенью или в начале зимы. Собирать детей в школу выгоднее всего в ноябре, когда школьные товары уже явно никому не нужны, а в магазинах еще остались. Покупать туры и авиабилеты загодя — отличная привычка, сэкономившая нам не одну тысячу рублей. И даже на некоторые виды продуктов и бакалеи сезонность тоже действует.

- Может быть, стоить пересмотреть эту привычку и что-то изменить?

Пункт достаточно очевидный, и мы уже немного об этом говорили. Но я бы хотела добавить нестандартный подход к ответу на данный вопрос. Например, автомобиль. Если у вас есть дети, дача или он нужен вам по работе — это одна история, и тут даже обсуждать нечего. А если на машине вы ездите редко, на небольшие расстояния, возить вам особо некого и нечего? Посчитайте. Вполне вероятно, что такси будет выгоднее содержания автомобиля, бензина, покупки страховок, оплаты стоянки и так далее.

- Может ли государство вернуть мне часть расходов?

Речь идет о налоговом вычете. Подробнее о нем мы еще поговорим в этой книге. Пока вам просто стоит знать, что есть возможность вернуть 13% от ваших расходов на лечение, обучение и покупку недвижимости.

- Могу ли я использовать законные хитрости для сокращения обязательных расходов?

Например, при определенном уровне дохода можно претендовать на получение субсидии на пользование коммунальными услугами. Многодетные семьи имеют право бесплатного проезда в общественном транспорте. Словом, речь, как и в предыдущем вопросе, идет о дополнительной помощи от государства.

- Мог ли я избежать этой траты, если бы что-то предусмотрел заранее?

Самые очевидные примеры связаны со здоровьем. Если бы занимался спортом, не болела бы спина, не нужен был бы мануальный терапевт. Мой личный пример — если бы в детстве согласилась носить пластинку для зубов, во взрослом возрасте не пришлось бы потратить десятки тысяч рублей на брекеты.

А теперь неочевидный пример. Помните выражение «Мы не настолько богаты, чтобы покупать дешевые вещи»? Вот если бы вы, например, сразу купили качественную обувь, то она прослужила бы несколько сезонов, и приобретать новую через полгода не пришлось бы.

Еще сюда же — вовремя оплачивать штрафы, чтобы была возможность сделать это со скидкой. А в некоторых случаях за забывчивость приходится изрядно переплачивать — платить еще и штраф за неуплату штрафа.

Чем чаще вы будете подобным образом анализировать свои покупки, тем быстрее в вашей жизни останутся только те траты, которые действительно необходимы. И не будет покупок, совершенных бесконтрольно. Ну а когда вы разберетесь с вопросами 9 и 10, то, вполне возможно, даже немного пополните свой бюджет.

Резюме:

- Сохраните вопросы в смартфон или запишите в удобном для вас месте.

- При острых позывах совершить незапланированную покупку — перечитывайте.

Не экономия, а контроль денежных потоков

Обычно на моих семинарах в ответ на рассказы о необходимости учета финансов и их оптимизации находятся слушатели, в корне несогласные с подобным подходом. Я регулярно слышу: «Я не хочу всю жизнь ужиматься и ограничивать себя, я от этого впадаю в депрессию».

Друзья, учет доходов с расходами и экономия — не синонимы. Учет — это контроль движения ваших средств, не более. Это как сравнивать диету и правильное питание. При диете вы ограничиваете себя и питаетесь куриной грудкой с огурцами. Страдаете из-за отсутствия шоколада, и ваши мысли заняты только едой. Что дальше? Срыв. Он неизбежен, вопрос только в том, когда именно он случится.

А вот при правильном питании вы постепенно переходите к новым привычкам, учитесь любить те продукты, которых раньше не было в вашем рационе. И со временем правильное питание становится частью вашей жизни. Вы едите всего по чуть-чуть, при этом оставаясь в отличной форме. Никаких срывов, никакого насилия над собой.

И если говорить о финансах, то встает интересный вопрос: от каких трат стоит отказываться, а от каких нет? Чтобы на него ответить, нужно внимательно прислушаться к себе. Помните наш пример с кофе и маффином по дороге на работу? Что для вас этот кофе по утрам? Дань офисному этикету и привычкам ваших приятелей, с которыми вы заходите заодно? Или потребность организма в кофеине, заряд бодрости на день, да и просто замена завтраку дома? Если второй пункт — не отменяем и не урезаем, ищем другие дыры в бюджете. Если же первый вариант — без зазрения совести убираем эту статью из своих расходов.

В каждой семье бывают кризисные времена, а бывают хорошие. В кризис нужно убирать излишества, чтобы быстрее из него выбраться. Нужно грамотно расставлять приоритеты. Что вам важнее — сиюминутные удовольствия и затрудненное финансовое положение на неопределенный срок или возможность побыстрее привести свои дела в порядок?

Другое дело, когда финансовая обстановка в порядке. В таком случае нужно выделить себе средства «на удовольствия». Некую неподотчетную сумму, которую вы можете спустить на любые спонтанные хотелки. Так и вы получите желаемое, и бюджет не пострадает.

Помните, мы говорили о ценностях и целях? О том, что те цели, которые действительно «ваши», будут продолжением ваших ценностей? А все, что этим продолжением не является, — оно навязано обществом и рекламой, обусловлено вашим плохим настроением. То же самое и со статьями расходов, и с отдельными покупками. Система «ценность — цель — покупка» должна функционировать как единое целое. Очень важно оценивать траты и анализировать — «ваши» они или навязанные.

Такой подход позволит вам не ограничивать себя, не экономить на необходимом, а спокойно проходить мимо ненужного. Без насилия над собой, без стрессов. Мотовство и бесконтрольность — не признаки богатства. По-настоящему богатые люди крайне умеренны в своих желаниях и расходах. И не потому, что они подобны Скруджу Макдаку, а потому, что у них есть своя система ценностей и целей. Очень здорово эта тема развита в книге «Ваш сосед — миллионер».

Моя денежная философия — не про экономию как отказ себе во всем с целью бесконечного накопления. Это, пожалуй, уже скупость, а не экономия. Я люблю деньги — люблю их зарабатывать, люблю их тратить. У меня есть опыт свалившегося на голову в 18 лет большого наследства, промотанного до нуля. Принесло ли мне это счастье? Нет, я скорее получила временное удовлетворение.

А вот настоящее счастье мне приносит достижение больших целей. Покупка машины не в кредит. Целое лето на море для моих детей. Удаленная работа. Все это встраивается в мою систему ценностей.

Но также в моей философии есть место контролю над деньгами. Есть место понятию «завтра». Я забочусь о том, как буду жить на пенсии, как буду жить, если вдруг не смогу работать, что передам в наследство своим детям.

Я не за экономию, а за поиск баланса между комфортной жизнью в настоящем и формированием капитала на будущее. Я за то, чтобы не прыгать выше головы, а ставить цели и идти к ним. Я за понимание направления движения денег. Ведь отсутствие этого понимания — прямой шаг к бедности: не сегодня, так завтра.

Вспомните сценарии жизни, о которых мы говорили в первой главе. Сценарий зависимости (бедности) и сценарий независимости (богатства) проживают люди с самыми разными доходами. Зависимым может быть миллионер, а независимым — простой рабочий завода. И секрет кроется в умении управлять деньгами и четком осознании своих ценностей. Я от всей души хочу, чтобы эта книга помогла вам сделать первый шаг в сторону независимости.

Резюме:

- Определите, какие расходы для вас приоритетны, а от каких вы можете отказаться без ущерба для уровня жизни.

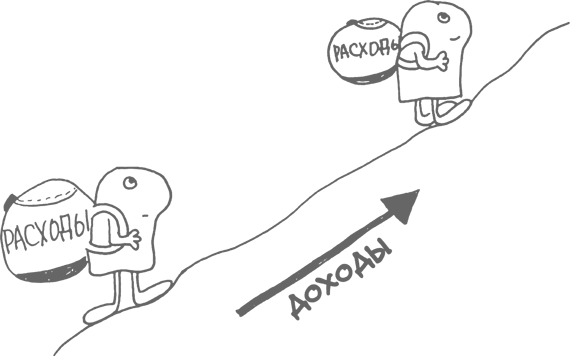

Оптимизация доходов

Невозможно всегда идти по пути уменьшения и урезания. Поэтому, помимо оптимизации расходов, мы с вами должны заняться и оптимизацией доходов. Этот пункт всегда вызывает ожесточенные споры и негодование тех, кто не готов выйти за рамки привычного мышления и уклада жизни.

Но выйти из зоны комфорта обязательно нужно. Собственно, решив заняться личным бюджетом, вы уже идете по пути изменений. Осталось внести их в свою жизнь в несколько более широком масштабе.

Работать в сторону увеличения дохода, безусловно, сложнее, чем урезать траты. Но, если вы четко определили свои ценности и цели, вам будет проще определиться, в какую сторону делать первые шаги к большим заработкам.

Что конкретно можно предпринять?

1. Учеба.

Учение — не только свет, но еще и деньги, в которые вы можете свои знания и навыки конвертировать. Повышение квалификации, профильные курсы, да хоть второе высшее или MBA. Если вы работаете по найму, не стесняйтесь подойти к шефу еще до начала обучения. Расскажите о своей инициативе, уточните, повлияет ли обучение на размер вашей зарплаты.

Или другой вариант. Может быть, вы всю жизнь проработали на скучной бумажной работе, а мечтаете совсем о другом. Только делать это «другое» не очень умеете. Распишите свои ценности и цели, и карты сойдутся. Получайте новые навыки — учитесь вязать, танцевать, шить, начните заниматься йогой. А потом превратите хобби в источник дохода.

Невозможно? Еще как возможно! Все ограничения только у нас в голове. У меня есть реальный пример приятельницы Оксаны, которая работала всю жизнь в банке. А потом поняла, что ее призвание — лепить цветы из японской глины. Выучилась, получила сертификат инструктора и сейчас успешно преподает лепку.

2. Бизнес.

Сразу оговорюсь: этот путь не для всех, как бы сейчас ни популяризировалась тема ухода в свободное плавание. Чтобы успешно вести дела, на мой взгляд, нужна коммерческая жилка. Поэтому рекомендация по оптимизации доходов в случае бизнеса такова: сначала все взвесить, просчитать и хорошенько подумать. Надо ли вам это вообще?

Если у вас уже есть свое дело, то подумайте, что поможет сделать качественный рывок вперед. Не исключено, что стоит уделить больше внимания делегированию рабочих процессов. Для меня это было сложнее всего. Но как только я на это решилась, дела тут же пошли в гору.

Подумайте и насчет сужения ниши. Редко когда стоит хвататься за все сразу. Вы же помните про двух зайцев? А вот взяться за определенный, достаточно узкий сегмент рынка — выигрышный вариант. Вы получите возможность занять свое место и стать профессионалом.

3. Имущество.

Об оптимизации крупных активов, например недвижимости, мы поговорим чуть позже. А пока я посоветую вам вот что: продайте все ненужные вещи. Метод очень простой, и, уверена, вы знали о нем и без меня. Но большинство людей почему-то стесняются или даже брезгуют подобным источником дохода. Что, как мне кажется, в корне неправильно.

Сколько у вас в гардеробе одежды с бирками? Сколько вещей, которые вы надели лишь однажды? А сколько таких вещей у членов вашей семьи? Есть ли у вас «последствия» хобби, которые так в хобби и не превратились? Наверняка! Уж спортивный тренажер на балконе точно должен стоять. Дорисовать картину можно устаревшей техникой, детскими игрушками, прочитанными книгами… и так до бесконечности.

Вы считаете эти вещи хламом. Но почему тогда не выбросили? Жалко. А почему жалко? Потому что они имеют ценность. А раз есть ценность — ее можно определить и продать все эти ненужные вам вещи. Сайты объявлений вроде «Авито» вам в помощь.

Первый такой глобальный разбор шкафов, балкона и антресолей позволил мне выручить порядка 30 000 рублей. Я оплатила этими деньгами месяц аренды квартиры. Отлично, согласитесь? Сейчас подобный подход вошел в привычку. Плюсы очевидны — дополнительные средства, порядок в доме и ясность в голове.

Я не психолог и не могу объяснить, как это взаимосвязано. Но факт остается фактом: порядок дает свободу, в первую очередь свободу мыслей, пространство для новых идей и свершений. Все отговорки вроде «люди осудят» и «стыдно продавать старые вещи» — забудьте раз и навсегда. Что действительно стыдно, так это хранить на антресолях десятки тысяч рублей!

4. Интернет.

Предполагаю, что большинство моих читателей с интернетом на «ты». Но одно дело пользоваться сетью для бытовых нужд, а другое — для извлечения дополнительной прибыли. Для всех тех способов оптимизации доходов, что я указывала выше, интернет будет отличным помощником.

Масса обучающего контента, в том числе и в открытом доступе, совершенно бесплатно. Безграничные возможности для создания малого бизнеса, рекламы, PR. Поиск нужных людей и контактов. Сайты с вакансиями. Все полезные ресурсы невозможно перечислить! Подумайте, как можно их использовать для улучшения вашей жизненной ситуации.

5. Государство.

Модно ругать правительство и сетовать на размер пособий. Однако давайте посмотрим с другой стороны. На Западе никто не сидит в декрете три года — через несколько недель после родов — будьте добры выйти на работу. Детские пособия, материнский капитал, субсидии на жилье, пенсионное обеспечение, налоговые вычеты — о чем вы вообще?

У нас же есть всевозможные выплаты — как единовременные, так и ежемесячные. Есть очереди на получение жилья. Есть поддержка многодетных семей, малоимущих, инвалидов. Главная ошибка в том, что люди рассчитывают на пособия как на источник дохода. Тогда как их нужно воспринимать как подарок, как добавку к своим поступлениям. В таком случае легко радоваться пришедшим деньгам, а не расстраиваться из-за того, что «маловато платят».

Предлагаю вам определить, какие пособия, льготы и налоговые вычеты положены вашей семье. Разобраться, все ли вы получаете. Если нет, то оформить положенное.

Тем, кто считает, что пособия и тому подобная помощь — сущие копейки, предлагаю пересмотреть свое мнение. Я ради интереса подсчитывала средства, суммарно полученные мной от государства после рождения детей. С учетом материнского капитала сумма достигла 1,5 миллиона рублей. А в следующем году мы получаем трехкомнатную квартиру в одном из лучших районов Москвы.

6. Налоговые вычеты.

Продолжая тему государства, отдельно нужно сказать о налоговых вычетах. Что это такое? Это возможность вернуть часть уже уплаченных налогов. Соответственно, доступен налоговый вычет только для тех, кто налоги платит. Это либо трудоустроенные по всем правилам граждане, либо самостоятельные плательщики НДФЛ. Например, если вы сдаете квартиру или торгуете на фондовом рынке.

Основные виды вычета — имущественный и социальный.

А. Имущественный вычет.

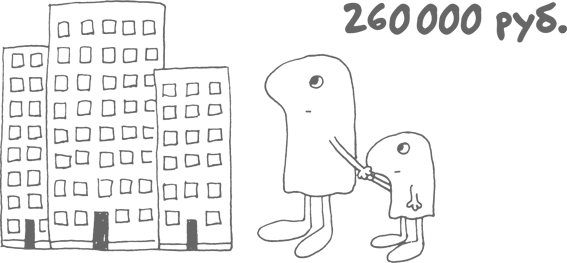

Это возможность вернуть 13% при покупке жилой недвижимости. Максимальная сумма, от которой можно получить вычет, — 2 миллиона рублей. То есть если вы купили квартиру за 4 миллиона, то максимально получите 13% от 2 миллионов рублей, что составляет 260 000 рублей. Неплохая прибавка к семейному бюджету!

Помимо этого, если квартира куплена в ипотеку, вы можете после получения основного вычета ежегодно подавать на вычет по процентам. Максимальная сумма процентов — 3 миллиона рублей, а вычета, соответственно, 390 000 рублей.

К сожалению, получать вычет с каждой покупки квартиры не получится. Раньше имущественный вычет можно было получить один раз в жизни, с 2014 года можно получать несколько раз, пока не выберите максимальную сумму в 260 000 рублей.

Для оформления вычета понадобятся налоговая декларация, справка 2-НДФЛ с работы и документы на недвижимость. Еще не забудьте реквизиты счета, куда перечислять деньги. Обращаться нужно в налоговую инспекцию по месту жительства. Вся процедура занимает около двух-трех месяцев, после чего деньги поступают вам на счет.

Б. Социальный вычет.

Речь идет о расходах на лечение и обучение. Причем как ваше, так и ваших ближайших родственников: супругов, родителей, детей. Сумма всех социальных вычетов ограничена 120 000 ежегодно. То есть максимально вы можете вернуть 13% от 120 000, что составит 31 200 рублей в год. При этом вычет на дорогостоящее лечение вообще не ограничивается. Вычет на обучение детей ограничен 13% от 50 000 рублей в год.

Если вычет получите и вы, и супруг, например, то это уже плюс 31 200 рублей в год.

Под вычет попадает и просто платное медицинское обслуживание, и стоматология, и полисы ДМС, и косметология, и даже пластическая хирургия. Основное условие получения вычета — наличие у клиники лицензии.

По образованию вычет можно получить не только за высшее образование, но и за любое другое — детский сад, различные курсы, автошкола. Главное опять-таки образовательная лицензия.

Более того, если у вашего ребенка есть репетитор, который оформлен как ИП, и в видах деятельности у него указаны «образовательные услуги», то вы тоже можете подать документы на вычет.

Основной список документов: лицензия или документы ИП, договор и платежные документы, декларация 3-НДФЛ, справка 2-НДФЛ.

Резюмируя все вышенаписанное, хочу сказать, что я за постоянный поиск возможностей. Жизнь — удивительная штука. Человек может добиться невероятных высот. Не верите? Почитайте биографии знаменитых людей. Крайне вдохновляет!

Важно помнить, что финансовая грамотность — не про ограничения, а про расширение горизонтов. Мы планируем денежные потоки не для того, чтобы загонять себя в угол экономии. А для того, чтобы наша жизнь становилась лучше. Иногда без увеличения доходов это невозможно.

Резюме:

- Подумайте, какие у вас есть возможности для увеличения доходов.

- Разберитесь, положены ли вам налоговые вычеты.

Оптимизация финансовых целей

Кто из вас после главы про постановку целей запланировал купить «Порше» или яхту? Признавайтесь! А если серьезно, то, конечно, чтобы цели достигались, они должны быть реалистичными, то есть сообразными вашим возможностям.

Да, планку надо повышать. Но делать это не разом на три метра, а постепенно. Например, сейчас у вас есть однокомнатная квартира, доходы средние и вы хотите взять ипотеку. Не нужно замахиваться на загородный дом в шестьсот квадратов. Да даже на трехкомнатную квартиру не стоит замахиваться. Купите двухкомнатную, выплатите ипотеку досрочно, почувствуйте, как вам живется с долговым бременем. И потом, пожалуйста, вперед — к новым свершениям.

Предположим, цели вы спланировали как положено — и ценностям они соответствуют, и реалистичны. Но, записывая их в таблицу учета расходов и доходов, вы видите, что баланс отрицательный. Что делать в такой ситуации? Как и в случае с доходами и расходами, цели можно оптимизировать. Я выделяю пять основных способов этого.

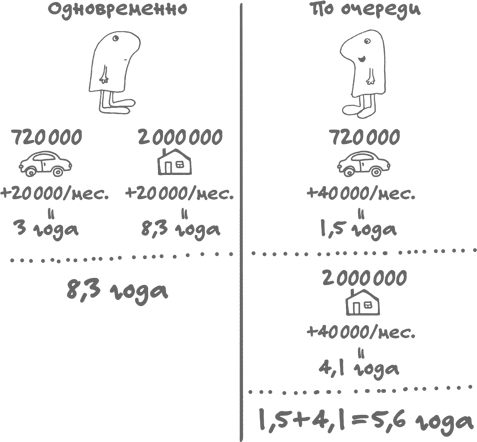

1. Расстановка приоритетов.

Если вы пытаетесь откладывать деньги сразу на все свои долгосрочные расходы — это не слишком удачная идея. Нужно создать очередность. Расставьте цели в порядке их важности для вас или необходимости скорейшего достижения.

Скажем, у вас в планах автомобиль и квартира. При этом машина уже есть, но хочется поновее. А квартиру вы снимаете или живете с родственниками, и скоро должен родиться второй ребенок. Согласитесь, что автомобиль мы решительно отодвигаем на задний план и кидаем все усилия на накопление первого взноса по ипотеке.

Бывают, конечно, исключения из правил, но это касается только небольших целей. Например, нужно купить новый рабочий ноутбук и съездить в отпуск. Но опять же, это уже среднесрочные расходы. Такие планы семейный бюджет, скорее всего, вполне потянет.

Но если цели крупные, их всегда нужно распределять согласно важности. Пересмотрите свой список целей и определите, что будет для вас первым номером по списку, что вторым и так далее.

2. Временные рамки.

О времени мы с вами говорили в первой главе, когда только начали обсуждать цели. Это один из основных параметров — время достижения цели. Но он вполне может меняться.

Изменение времени достижения цели возможно в двух случаях. Во-первых, вы просто подгоняете сроки таким образом, чтобы план действительно стал реальностью. Во-вторых, вы можете варьировать степень комфорта при достижении цели.

Поясню. Возьмем покупку машины. Вы хотите новый автомобиль через два года. Но, как ни прикидываете бюджет, получается только через три. Да и то — сильно затянув пояс, например оставшись без поездки на море, что удручает. А вот если сдвинуть срок на полгода, то пазл складывается: и ежемесячный платеж удобен, и срок вполне устраивает.

Под ежемесячным платежом я не подразумеваю что-то конкретное. Это может быть платеж по кредиту, а может быть и просто накопление денег на крупную покупку.

3. Стоимость.

Если два предыдущих подхода не помогли, то пытаемся изменить стоимость будущей покупки. Для начала вы можете попробовать воспользоваться скидками и акциями. Если же существенно на стоимость это не влияет и цель не становится достижимой, то нужно найти более дешевый аналог. Достичь этой цели, а потом шагать дальше, как мы с вами обсудили в начале главы.

4. Отказ от цели.

Переходим к радикальным методам. Допустим, применив несколько методов оптимизации цели, вы понимаете, что все равно не складывается. В таком случае от цели придется отказаться. Может быть, на время, а может, быть навсегда.

Но я бы крайне рекомендовала при отмене цели расписать шаги, которые помогут вернуться к ее воплощению в жизнь. Своеобразные подцели. Желательно продумать, возможно ли позже вернуться к воплощению этой цели. Если да, то каким образом. Что для этого нужно сделать? Такой подход позволит вам, во-первых, не упасть духом, а во-вторых, с большой долей вероятности вернуться к цели позже.

5. Кредиты.

Это последний вариант оптимизации. Бывает, что финансы ограничены, а покупка крайне важна. И тогда на помощь приходят заемные средства. Как финансист я по идее должна вам говорить о том, что нужно стремиться жить без кредитов. Но как человек, как мама троих детей, как работник я прекрасно понимаю, что возможно это не всегда. Ну и ладно, не беда. Главное, чтобы вы понимали размер переплаты, которая сопровождает любой кредит.

Резюме:

- Проверьте свою таблицу — образовался ли «минус» после внесения всех целей?

- Если да, то оптимизируйте цели.