ЧАСТЬ IV

ЭПИЛОГ (2003)

ГЛАВА 14

Философия бережливого производства завоевывает мир

В июле 2000 года Арт Бирн и команда его менеджеров из Wiremold Company пришли к весьма разумному решению. Они приняли предложение Legrand S.A. of France продать ей контрольный пакет акций своей компании за 770 миллионов долларов, положив тем самым конец царствования трех поколений семьи Мерфи (Murphy).

С одной стороны, продажа — весьма грустное событие, на которое пять членов семьи Мерфи, которым было уже за 80, были вынуждены пойти, чтобы избежать налогов на наследство: с 1991 года, когда фирму возглавил Арт Бирн, ее стоимость выросла на порядок. С другой, рыночной точки зрения, данное событие — триумф бережливого производства. Находясь в 1991 году на грани банкротства и имея оценочную стоимость всего 30 миллионов долларов, за десять лет фирма стала настоящей машиной по производству денег. Wiremold щедро делилась своим благосостоянием, выросшем по сравнению с 1991 годом на 2500 процентов, со своими сотрудниками, которые в сумме владели самым большим пакетом ее акций. Мы считаем, что большинство компаний 1990-х годов за десять лет могли бы сделать то же, что удалось Wiremold. Для этого им требовалось, подобно Wiremold, уверенно бороться с потерями и обращать как можно больше внимания на голос потребителя, чтобы в выигрыше остались и покупатели, и владельцы, и сотрудники, и поставщики1. Дальше мы покажем, что успех, достигнутый Wiremold на настоящий момент, смогли в той или иной степени повторить многие другие фирмы, включая те, о которых мы подробно рассказывали в первом издании «Бережливого производства». Тем не менее многие в 1990-е годы пошли по другому пути, траектория которого напоминала баллистическую кривую. Взлетев на волне продаж и роста акций, подхлестываемых новыми бизнес-моделями и оптимистическими прогнозами доходов, они быстро дошли до «точки перегиба» и упали обратно — туда, откуда начали (некоторые же и вовсе стали банкротами).

Пока менеджеры и инвесторы думают, что же могло вызвать крах «экономики мыльных пузырей», и ищут надежные способы создания будущих капиталов, давайте свежим взглядом посмотрим на успех бережливого производства. Вполне очевидным будет начать с фирмы Toyota, которая много лет назад первой встала на путь бережливого производства.

Toyota завоевывает мир

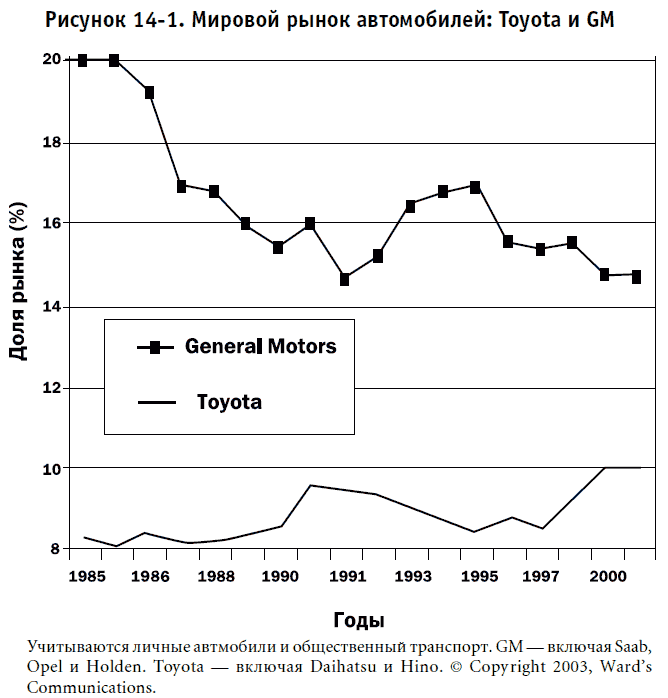

Летом 2002 года Toyota позволила себе сделать то, чего не позволяла еще ни разу. Она во всеуслышанье объявила, что собирается стать мировым лидером в области автомобилестроения. В выпущенном ею весьма примечательном документе «Global Vision 2010»2 указано, что доля Toyota в мире должна плавно расти: с 11 процентов в 2002 году до 15 процентов к 2010 году. Для сравнения: доля рынка сегодняшнего мирового лидера, General Motors, снижаясь уже не первое десятилетие, в 2002 году составляла 14 процентов (см. рис. 14-1). Конечно, подробно обосновывать свои прогнозы — не в стиле Toyota. Однако в автоиндустрии никто не сомневается, что «Global Vision 2010» — это серьезная претензия фирмы Toyota на то, чтобы через некоторое время стать номером один в мире.

(К планам Toyota стоит прислушаться. Запущенная в середине 1990-х годов стратегия «Global 10», в соответствии с которой Toyota к 2002 году должна захватить 10 процентов мирового автомобильного рынка, была успешно выполнена. К 2000 году доля Toyota на мировом рынке составила 10,01 процента.)

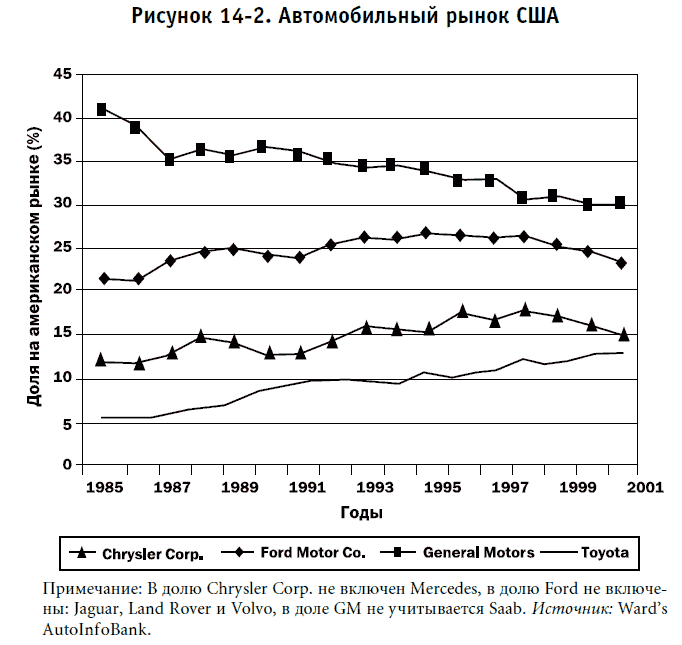

На американском рынке замечается аналогичная тенденция постепенного роста доли Toyota, сопровождаемая падением доли Большой тройки. Если тенденция сохранится, то ко времени, когда Toyota достигнет своих целей на мировом рынке, в Америке она успеет обойти Chrysler и Ford (см. рис. 14-2).

Крайне важно отметить, что рост доли рынка Toyota обеспечивается вовсе не сокращением ее прибыли. На протяжении 1990-х годов прибыль компании росла, достигнув к 2002 году абсолютно рекордной величины. В 2002 году Toyota имела самую высокую во всей мировой автоиндустрии рентабельность продаж (Return on Sales, ROS), — за исключением одной фирмы, речь о которой пойдет ниже.

Чрезвычайно важно, что такие результаты достигаются без особых инноваций в области автомобилестроения. За исключением автомобиля-гибрида Prius, «внедорожника» — автомобиля для активного отдыха (Sport Utility Vehicle, SUV) RX300 и свежей молодежной модели Scion, Toyota усердно копировала достижения других фирм, работавших в новых быстрорастущих сегментах рынка пикапов, минивэнов и автомобилей для активного отдыха (SUV)3.

Такая стратегия работала и продолжает работать: за всю историю промышленности никто лучше Toyota не научился управлять своими основными процессами. Новые модели выходят из процесса разработки вовремя и с очень низким уровнем дефектов, благодаря чему изделия получаются более совершенными и дешевыми, чем у конкурентов. Как показано в главе 10, процессы производства и управления снабжением позволяют получать высокое качество при низких затратах. В результате на каждом сегменте рынка продукцию можно продавать по самым высоким ценам.

Toyota продолжает настойчиво улучшать каждое направление своего бизнеса. Она старается постоянно совершенствовать даже такие вроде бы незначительные процессы, как распределение запчастей (об этом мы говорили в главе 4). Когда в 1996 году мы начали изучать этот процесс, Toyota только запускала систему «заказов на каждый день» (Daily Ordering System) и только начинала учить поставщиков тому, как производить и доставлять запчасти на замену ежедневно. Конкуренты же соблюдали традицию и заказывали большие партии запчастей с месячными интервалами. К концу 2002 года 60 процентов поставщиков Toyota производили и доставляли запчасти ежедневно, в соответствии с тем, сколько в предыдущий день отгрузила дилерам сама Toyota. Все запчасти проходили через центральный перевалочный пункт в штате Кентукки, откуда развозились по одиннадцати региональным распределительным центрам (РРЦ). Вдвое сократив уровень запасов у дилеров и одновременно на 20 процентов увеличив площади, предназначенные для сервисного обслуживания (раньше там складировались запасы), Toyota добилась значительного улучшения их внутренних процессов.

Великолепно налаженные процессы позволяли Toyota не рисковать с выпуском супероригинальных «концептов» на проверенном сегменте рынка и не выходить первой на новые сегменты. Эта ситуация весьма напоминает «золотые годы» General Motors с начала 1920-х и до 1960-х годов, когда Альфред Слоун (Alfred Sloan) решил, что не будет играть в опасные игры с новыми технологиями. Это было не нужно: его компания и так легко могла скопировать любую удачную инновацию, ради которой шли на риск ее конкуренты4. Toyota тоже легко копирует изделия, которые первыми выпускают другие фирмы. Компания уверенно побеждает потому, что она — лидер в области управления процессами, в воспроизведении которых конкуренты до сих пор продолжают сомневаться.

Мы уделяем процессам такое большое внимание, так как они — одно из главных преимуществ фирмы, перешедшей на бережливое производство. Для достижения успеха, как правило, не нужно ни огромных финансовых вложений, ни технологических «прорывов». Вполне достаточно иметь великолепные процессы управления, построить которые может любая фирма, — была бы только решимость.

Porsche: бережливые процессы и блистательные продукты

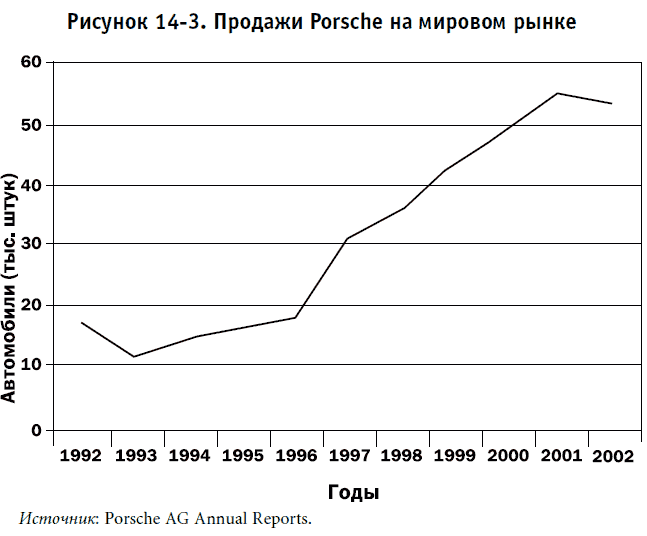

В главе 9, где рассказывалось о возрождении фирмы Porsche в середине 1990-х годов, мы заметили, что сразу после публикации первого издания нашей книги компания должна была выпустить две новые модели: Boxter и новую версию 911-й. Чтобы иметь успех, они должны были быть совершенны по качеству и правильно позиционированы на рынке, и без того переполненном. Porsche не имела права на ошибку. Чтобы поддерживать высокие цены, защищающие крохотную Porsche от гигантов автоиндустрии, ей были нужны как великолепные продукты, так и отличные бизнес-процессы5.

К счастью, новые модели Porsche были действительно вне конкуренции. Такой успех — не случайность. Porsche полностью реконструировала традиционный, функционально ориентированный процесс разработки (об этом мы рассказывали в главе 9) и продолжала уверенно развивать следующие два направления6.

Первое направление — предоставление поистине неисчерпаемых возможностей по комплектации заказываемых автомобилей, а также уменьшение времени сборки каждой машины.

Вторым направлением стало улучшение качества сборки и поставок деталей (надо сказать спасибо командам, обучавшим поставщиков бережливому производству). Благодаря этому удалось отказаться от центров предпродажной подготовки на главных рынках сбыта, например в США, где механики занимались тем, что тщательно проверяли каждую машину, сдувая с нее все пылинки, и все для того, чтобы лишний раз показать потребителю, что Porsche — лучшая машина в мире. Теперь это стало лишним: качество сборки достигло настоящего совершенства.

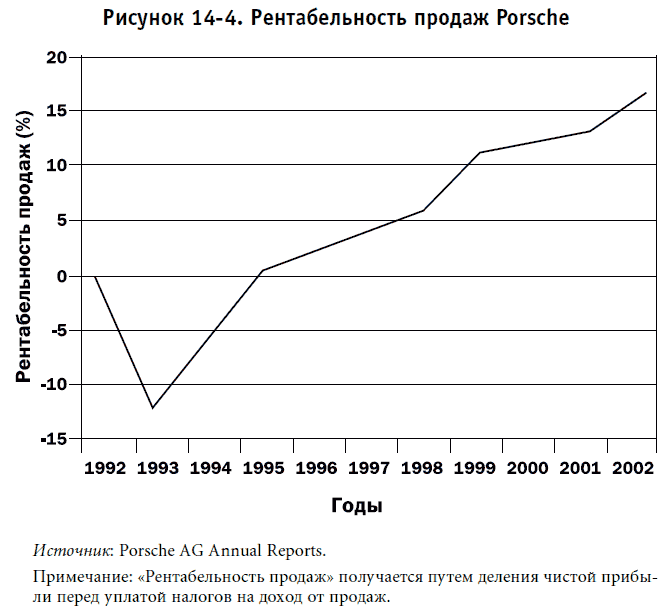

В результате Porsche стала не только самой маленькой независимой автомобильной компанией мира, но также и самой прибыльной. Даже по консервативным стандартам учета, принятым в частных немецких фирмах (где существенная часть дохода сберегалась в виде резервов), в 2002 году Porsche показала рекордные 17 процентов рентабельности продаж — вдвое больше, чем Toyota, которая заняла второе место в мире по прибыльности среди автомобильных компаний.

В главе 9 мы предположили, что, если соединить немецкий инженерный талант с процессным менеджментом, принятым на Toyota, то полученная комбинация будет просто непобедима на рынке, где чрезвычайно разнообразная гамма продуктов выпускается малыми партиями. Похоже, что через несколько лет после выхода «Бережливого производства» наша догадка начинает становиться реальностью.

Почетно быть такой же эффективной, как Porsche. Но если сделать ставку на оптимизацию основных процессов, можно достичь даже большей эффективности, чем сама Toyota.

Lantech — бережливое производство средств производства

4 ноября 2002 года мы были на ежегодной выставке предприятий упаковочной индустрии, которая проходила в большом зале гигантского выставочного Центра МакКормика (McCormick Place), что на берегу озера Мичиган в Чикаго. Мы приехали туда, чтобы посмотреть на линейку новых продуктов, выпущенных Lantech, и получить ответ на вопрос, который задали в конце главы 6: «Какое будущее имеет компания, работающая по бережливой технологии и выпускающая продукты в потоке единичных изделий, в ситуации, когда эти изделия используются для упаковки больших партий товаров, произведенных по массовой технологии?»

Основатель компании Пат Ланкастер лично продемонстрировал нам новые модели, которые впервые могли упаковывать в эластичные сжимающиеся пленки небольшие объемы товара со скоростью, с которой работает производственная ячейка или движется конвейер. Весьма не похоже на традиционный метод, при котором большие партии товаров упаковываются в отдельном цехе, да еще на большой скорости!

Фирма Lantech привезла в Чикаго новинку: комбинированный автоматический укладчик-упаковщик в эластичную пленку, который работал в три раза быстрее укладчика предыдущего поколения, занимал вчетверо меньшую площадь и мог отслеживать движение поддона, а также начинать/заканчивать работу при помощи весьма простых электронных устройств. Но настоящим «прорывом» была стоимость. Новое изобретение Пата, позволявшее сделать упаковку органической частью непрерывного производственного процесса (вместо выполнения ее в отдельном цеху), стоило в пять раз меньше, чем предыдущий агрегат. Таким образом, даже без учета экономии на обслуживании затраты на упаковку одного поддона оказывались меньше, чем при применении больших машин.

Вооружившись «правильными» продуктами, за время, прошедшее после чикагской выставки, Lantech смогла вернуть объем продаж на уровень пика 1999 года. Удивительно, что все это происходит на фоне продолжающегося спада в упаковочной отрасли: по сравнению с пиковым 1999 годом продажи по всей отрасли упали более чем на 35 процентов.

Подобно Porsche, Lantech смогла соединить блестящее качество внутренних процессов с великолепными («бережливыми») технологиями производства и обеспечить себе отличное будущее — и это в отрасли, которая и так славилась удивительно высокими прибылями.

Pratt & Whitney: философия бережливого производства для непростой отрасли и в непростые времена

Мы уже отмечали в главе 8, что производство авиационных двигателей весьма долго испытывало сложности из-за неуклонного падения физического объема товаров, который обеспечивал заказчикам получение требуемой ценности. Число двигателей на самолетах уменьшилось с четырех — для первого поколения реактивных машин, таких, как Comet и Boeing 707, — до двух — для наиболее продаваемых в настоящее время воздушных судов. Соответственно, с начала реактивной эры существенно уменьшилась и потребность в запасных частях в пересчете на один машино-час работы двигателя. На протяжении 1990-х годов две данные тенденции в сумме пересилили рост эксплуатируемого самолетного парка, и в результате общий уровень продаж в отрасли не изменился.

К настоящему времени отрасль оказалась в еще более сложной ситуации, и выхода пока не видно. К началу 1991 года, задолго до событий 11 сентября дешевые перевозчики, осуществляющие прямые рейсы из пункта в пункт, серьезно ослабили позиции крупных авиалиний, работавших по системе «втулка и спицы». Вдобавок «бандиты с большой дороги», то есть крупные бизнес-клиенты начали думать, стоят ли проблемы, а также высокие затраты на подобные воздушные путешествия получаемых от них выгод. Для авиакомпаний, работающих по системе «втулка и спицы», такие клиенты жизненно важны: в 1990 году сотрудники крупных компаний, которые не могли использовать специальные цены на субботние рейсы и выкупали билеты заранее, налетав в общей сложности 8 процентов километража, принесли половину всего дохода. К первому кварталу 2001 года все они, похоже, решили забастовать, и бастуют поныне.

В результате «проседания» рынка системы «втулка и спицы» и повышения требований к безопасности перелетов в 2002 году авиалинии потеряли 12 миллиардов долларов по всему миру. Некоторые авиакомпании обанкротились. В результате заказы на большие реактивные лайнеры упали с 1100 в 2000 году до менее чем 600 в 2002 году (здесь не учитываются отмены ранее размещенных заказов). Количество машино-часов работы двигателей (что и определяет в основном спрос на запасные части) сократилось за этот период на 5 процентов. С момента возникновения реактивной эры это было первое существенное падение рынка запчастей.

Половину всех доходов отрасль получает от военных заказов. Учитывая начавшуюся войну с терроризмом, резонно было бы предположить, что здесь дела пойдут лучше. Однако окончившаяся холодная война и неопределенность по поводу будущих потребностей военных при новой политике обеспечения безопасности сработали против Pratt & Whitney.

Возьмем самый характерный пример. Вот уже более двадцати пяти лет Pratt — единственный поставщик двигателей для новых американских истребителей и штурмовиков F-22 и F-357. Кажется, что здесь позиции Pratt весьма устойчивы, и она еще долго может надеяться на получение хорошей прибыли от новых заказов. Однако из-за смены приоритетов в области оборонной политики дальнейшая судьба этих самолетов весьма неопределенна. Если раньше ВВС США планировали закупить 750 двухдвигательных F-22 (для замены такого же количества F-15), теперь известно, что к середине 2003 года их планируется приобрести всего 276. Число заказов однодвигательных F-35, которые идут на замену F-16, уже уменьшилось с планируемых 3000 до 2500 — с учетом того, что их производство начнется не ранее, чем через четыре года.

Таким образом, основной объем военных заказов Pratt также падает, и капиталовложения распределяются на все более и более мелкие партии изделий. Объем заказов запчастей для эксплуатируемых в настоящее время военных самолетов позволяет поддерживать приемлемый уровень доходов, но не настолько, чтобы пересилить падение рынка двигателей для гражданской авиации.

Пока мы описывали только сложности, возникавшие на внешнем рынке. Для полноты картины следует напомнить, что в отрасли работают всего три конкурирующие компании: Pratt, GE и Rolls, ни одна из которых не собирается уходить с рынка. Все они претерпевают сокращение заказов на изготовление двигателей для больших реактивных лайнеров. Весьма ослабляет позиции Pratt тот факт, что GE и Rolls, в 1996 году еще очень неохотно занимавшиеся бережливым производством, сейчас ускоренно копируют процессы Pratt, еще более усиливая конкурентную борьбу.

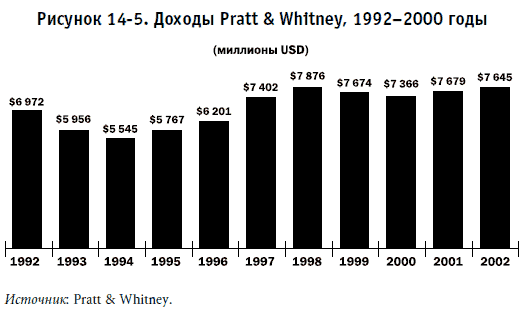

Если учесть все условия, то легко понять, почему доходы компании не поднялись выше уровня середины 1990-х годов (см. рис. 14-5).

Следует отметить, что удержаться на таком уровне удалось благодаря настойчивому внедрению бережливого производства.

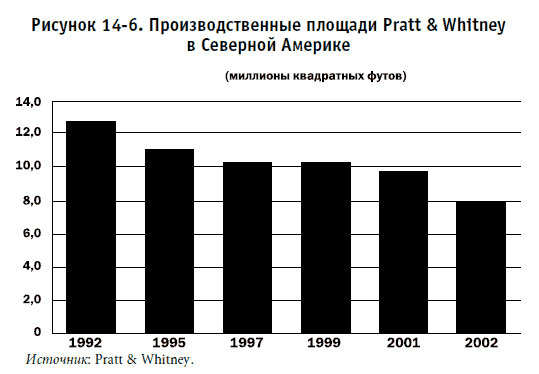

На протяжении всего времени Pratt настойчиво уменьшала производственные площади (см. рис. 14-6). Описанный в главе 8 зал стоимостью в миллиард долларов в Норд Хэвене, штат Коннектикут, был закрыт, производство из него перевели в гораздо более скромное помещение, имевшееся в Ист-Хартфорде. Туда же, в Ист-Хартфорд переместили подразделение военных двигателей, ранее располагавшееся во Флориде. Даже с учетом всех перемещений, производственные площади основного комплекса Pratt в Ист-Хартфорде постоянно сокращались.

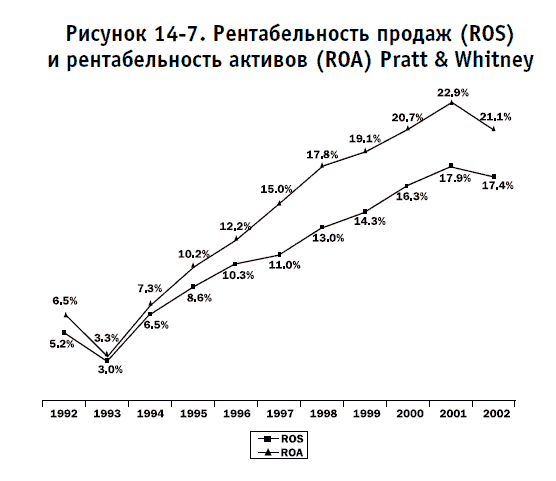

Дополнительно были уменьшены капитальные затраты на новое оборудование: теперь приобретались только небольшие, «правильные» станки, выполняющие одну операцию, и приспособления, нужные для ручной работы. Такой подход распространялся на все новые инвестиции. Несмотря на невысокие доходы от дешевых запчастей, постоянные попытки сделать большее меньшими силами позволили Pratt выйти на уверенный рост рентабельности имеющихся активов и рентабельности продаж (см. рис. 14-7).

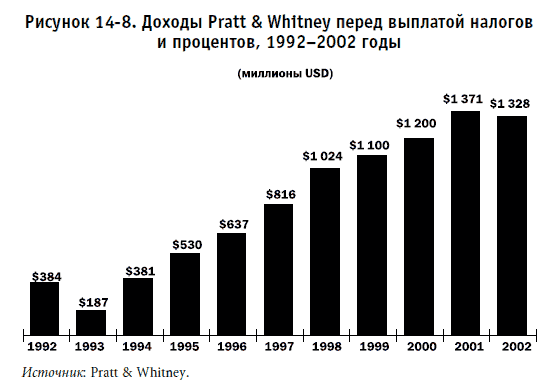

По сравнению с кризисом авиакосмической отрасли 1991 года, когда основной бизнес Pratt, мгновенно оказавшийся в глубокой яме8, был готов потащить за собой всю United Technologies, данный факт — весьма примечательное событие. Благодаря десятилетней практике в области бережливого производства, в 2001–2002 годах Pratt смогла выдержать падение объема заказов и цен, лишь ненамного уменьшив рентабельность продаж и рентабельность активов, а также прибыль от производственной деятельности, — как показано на рис. 14-7 и 14-8. Говоря языком летчиков, это было подобно пролету через турбулентный воздушный поток (вроде воздушной ямы в грозу), практически без потери высоты.

При существующей долгосрочной тенденции, когда потребители недовольны, барьеры выхода на рынок для новых участников невелики, а конкуренция при неизменном объеме производства весьма сильна, 150-летняя Pratt может с уверенностью смотреть в лицо очередной серьезной трансформации в иной тип бизнеса. Подобное с ней уже случалось дважды: в 1925 году, когда от производства оборудования она перешла к авиационным двигателям, и в конце 1940-х, когда производство реактивных двигателей пришло на смену поршневым.

Весьма вероятно, что самой успешной стратегией станет выход на 10-миллиардный рынок капитального и текущего ремонта, где новые технологии бизнеса могут принести такие же плоды, как и в производстве двигателей. Pratt уже серьезно продвинулась в этом направлении, начав недавно скупать по всему миру компании, занимающиеся капитальным ремонтом. Было расширено и собственное небольшое подразделение капитального ремонта. В результате доля Pratt на мировом рынке капитального и текущего ремонта выросла с 1 процента в 1992 году до 10 процентов в 2002 году.

Какой бы путь развития ни выбрала компания, созданные ею методы бережливого производства способны обеспечить достаточную прибыль и денежный поток.

Обобщая опыт других компаний

Бизнес не испытывает недостатка в историях о фирмах, успешно справившихся со сложностями рынка9. Это не пустые байки, которые любят рассказывать во время экономического бума. Это истории реального успеха, созданного тяжелым трудом тех, кто раньше других (но не раньше Toyota, конечно) воспринял философию бережливого производства, которую мы описали на страницах данной книги. Тем не менее подобный успех только тогда будет значим для общества, когда другие фирмы тоже решат пойти следом. Можем ли мы доказать, что наши идеи находят понимание в других компаниях?

Лучший и самый простой показатель эффективности — это уровень запасов, нужный для поддержания требуемого уровня продаж конечным потребителям. Абсолютно невозможно создать бережливое производство или бережливое предприятие, цементирующее поток создания ценности, без существенного увеличения скорости преобразования сырья в ценный для потребителя товар, а также без существенного сокращения уровня запасов. Суть бережливого производства — это ликвидация действий, которые отнимают время, но не создают ценности, а также формирование условий, при которых оставшиеся действия (процессы), создающие ценность, выстраиваются в непрерывный поток, вытягиваемый потребителем.

Сравнивая фирмы, которые мы упоминали в книге, с тысячами других, формирующих экономический пейзаж Америки, мы на основании данных, которые американское правительство собирало с 1958 года, можем сказать, что особых изменений не произошло. Скорость оборота запасов (продажи конечному потребителю, деленные на общий уровень запасов в производственном процессе, включая сырье, незавершенное производство и готовые товары) за сорок лет, с 1958 года по середину 1990-х, практически не изменилась. Циклы деловой активности сопровождались ее колебаниями вверх и вниз, но никакой тенденции к улучшению не было.

Дела с оборотом запасов в оптовой и розничной торговле в те же времена были еще хуже. С 1958 по 1995 год скорость оборота запасов уверенно шла вниз. При этом наблюдался невиданный рост разнообразия предлагаемых продуктов, каждый из которых нужно было поддерживать запасами. Ни информационные технологии, ни инновации в логистике и розничной торговле не смогли переломить эту тенденцию.

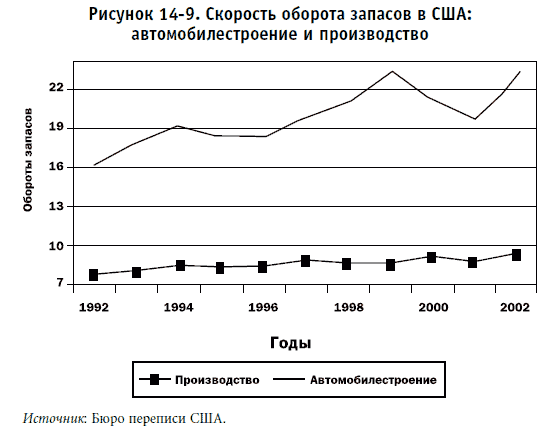

Но потом стрелки приборов зашевелились. Как показано на рис. 14-9, самая явная тенденция проявилась в производстве автомобилей. Это неудивительно, учитывая, какое влияние на отрасль оказывает Toyota. Тем не менее свет забрезжил и в других производственных отраслях. После спада 2001 года, когда оборот запасов, как и полагается, временно снизился, скорость улучшений, похоже, снова начала возрастать10.

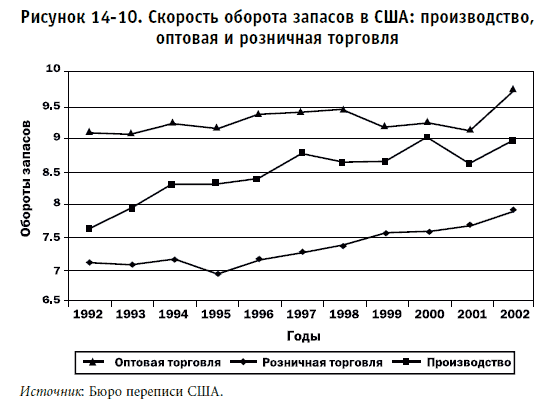

Но самое интересное — это изменение тенденции на противоположную в оптовой и розничной торговле, где простой принцип частых поставок небольших партий товаров от производителей (об этом шла речь в главе 4) стал приходить на смену предыдущему, основанному на поставках товаров на основании прогнозов будущего спроса (см. рис. 14-10).

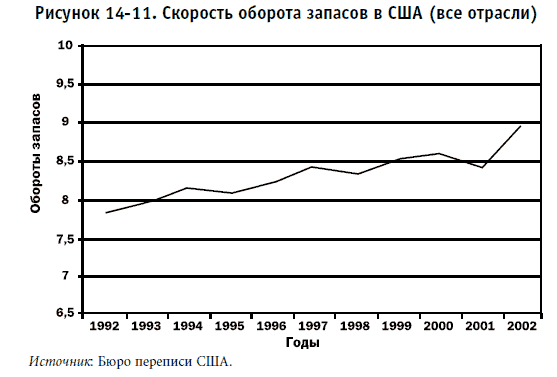

Если сложить скорость оборота запасов для производства, оптовой и розничной торговли, получится уверенный рост (см. рис. 14-11).

Победу праздновать еще рановато, однако тенденция, которая появилась после первого издания нашей книги в 1996 году, достаточно многообещающая. Мы надеемся, что будущее будет еще более «бережливым», чем мы могли предположить еще 10 лет назад.

Тем не менее мы убеждены, что все движется еще слишком медленно! Что мы можем сделать, чтобы ускорить движение к чистой ценности в сторону сведения запасов к нулю, о чем мы мечтали в главе 13? Что мы можем сделать, чтобы подтолкнуть медленную революцию в области создания ценности, которая, как мы верим, почти созрела?

В годы, прошедшие с момента первого издания книги, мы наблюдали за многими компаниями и узнали от них немало интересного. В последней главе «Эпилога» мы поделимся новыми мыслями о том, как же совершить долгожданный скачок.