15

Три гигантских шага по Уолл-стрит

Ежегодный доход – 20 фунтов, ежегодный расход – 19 фунтов 19 шиллингов 6 пенсов, и в итоге – счастье. Ежегодный доход – 20 фунтов, ежегодный расход – 20 фунтов 6 пенсов, и в итоге – нищета.

Чарлз Диккенс. Дэвид Копперфилд

В данной главе излагаются правила покупки акций и рекомендации по использованию инструментов комплектования инвестиционного портфеля, представленных в главе 14. К этому моменту вы уже приняли основополагающие решения по поводу на логов, жилья, страхования и извлечения максимума прибыли из имеющихся у вас денежных запасов. Вы пересмотрели свои цели, учли возраст, отношение к риску и определились с тем, какую долю капитала следует вложить в акции. Теперь нам осталось только помолиться в церкви Святой Троицы и смело двинуться дальше по Уолл-стрит, стараясь при этом обходить стороной кладбища по обе стороны дороги. Мои правила помогут вам избежать дорогостоящих ошибок и ненужных расходов, а также повысить доходность без особого риска. Я не могу предложить вам ничего сверхъестественного, но из опыта мне известно, что 1–2 процента дополнительной прибыли могут означать разницу между нищетой и достатком.

Как вы собираетесь покупать акции? В принципе, для этого есть три способа. Первый годится для тех, кому лень думать, второй – для тех, кто хочет все сделать сам, а третий – для тех, кто хотел бы поручить это кому-то другому.

В первом случае вы просто покупаете паи индекс-фондов или ETF-фондов, которые комплектуют ваш портфель широким спектром акций самых разных категорий. В этом методе абсолютно нет ничего сложного. Вы справитесь с ним даже в том случае, если вам трудно одновременно ходить и жевать жвачку. При этом вы получите такой же годовой доход, как и рынок в целом. Рынок сам будет тянуть вас за собой. Большинству инвесторов, особенно тем, кто предпочитает максимум простоты и минимум риска, я могу порекомендовать поверить в мудрость рынка и полностью укомплектовать портфель отечественными и зарубежными индекс-фондами. Всем остальным я тоже советую скомпоновать ядро инвестиционного портфеля из индекс-фондов и ETF.

Используя второй метод, вы сами прогуливаетесь по Уолл-стрит, подбирая себе нужные акции. При этом вы можете отдавать личное предпочтение определенным отраслям или странам. Я рекомендую основную часть денег, которые вы отложили на спокойную старость, инвестировать в диверсифицированный портфель, состоящий из индекс-фондов. Но, если у вас есть какая-то лишняя сумма, которой вы готовы рискнуть, чтобы получить удовольствие от биржевой игры, я могу познакомить вас с рядом правил, которые позволят повысить шансы на успех.

Третий метод заключается в том, что вы подбираете себе профессионального менеджера, который гуляет по Уолл-стрит вместо вас. Профессиональные консультанты выберут сочетание активов, наилучшим образом соответствующее вашим возможностям и готовности к риску. Они позволят вам извлечь максимальную выгоду из диверсификации. К сожалению, услуги большинства таких консультантов дороги, и они часто действуют в условиях конфликта интересов. К счастью, в последнее время появилось новое поколение консультантов, которые не столь дороги. Зачастую они используют автоматизированные технологии для управления диверсифицированными портфелями, в основе которых лежат индекс-фонды. Это стоит недорого, и чуть ниже я расскажу о таких консультантах.

В предыдущих изданиях своей книги я описывал также стратегию, которую назвал методом Мэлкила. Она заключается в покупке со скидкой акций инвестиционного фонда закрытого типа. Когда публиковалось первое издание, скидки на такие акции доходили порой до 40 процентов. В настоящее время размер скидок сильно сократился, так как цены на акции этих фондов устанавливаются более продуманно. Однако до сих пор еще удается отыскать привлекательные предложения, особенно в фондах, специализирующихся на международных активах и муниципальных облигациях. В справочном приложении к книге я представляю перечень фондов закрытого типа, которые иногда дают неплохие скидки.

Для тех, кому лень думать: инвестирование в индекс-фонды

Индекс акций Standard & Рооr's 500, в котором заключено около трех четвертей стоимости всех акций, обращающихся на американском фондовом рынке, намного опережает по доходности большинство экспертов. Самый простой способ приобретения акций – это покупка портфеля, состоящего из акций всех компаний, входящих в данный индекс. Еще в 1973 году в первом издании своей книги я писал о том, что мелкому индивидуальному инвестору надо стремиться к среднерыночным показателям:

Нам нужен взаимный фонд, не берущий комиссионных, с минимальными накладными расходами, который просто покупает сотни наименований акций широкого спектра, а не пытается играть на изменяющихся курсах в попытках ухватить удачу за хвост. Раньше, когда в инвестиционном фонде доходы опускались ниже среднерыночного уровня, менеджеры постоянно оправдывались, что невозможно купить акцию со средними показателями. Теперь настало время опровергнуть это утверждение.

После публикации книги идея индекс-фонда получила широкое распространение. Одно из главных преимуществ капитализма состоит в том, что если в чем-то возникает потребность, то всегда находится тот, кто ее удовлетворит. В 1976 году такой фонд был создан и для широкой публики – Vanguard 500 Index Trust. Он приобретает акции 500 компаний индекса S&Р 500 в той же пропорции, в какой они располагаются в индексе. Каждый инвестор пропорционально внесенному вкладу участвует во всех выигрышах и проигрышах портфеля фонда. Расходы на менеджмент составляют сегодня менее 0,05 процента, что значительно ниже, чем в инвестиционных фондах с активным менеджментом. В некоторых индекс-фондах комиссионные расходы вообще отсутствуют. Покупка акций стала недорогим и удобным делом. Вы можете также приобрести акции ETF-фондов, специализирующихся на индексе S&P 500. Их предлагают State Street Global Advisors, Black Rock и Vanguard.

В основе данной стратегии лежит идея эффективности рынка. Но, даже если бы рынок не был эффективен, вложение в индексы все равно приносило бы пользу. Поскольку все акции, обращающиеся на рынке, кому-то принадлежат, все инвесторы рынка в среднем получают среднерыночные доходы. Индекс-фонд добивается этих результатов с минимальными расходами. В то же время среднестатистический фонд с активным менеджментом закладывает норму расходов около 1 процента годовых. Таким образом, он не дотягивает до рынка на величину накладных расходов, которые вычитаются из общей доходности. И этот факт останется неизменным даже в случае неэффективности рынка.

Долгосрочная доходность акций индекса S&Р 500 превышает средние показатели большинства инвестиционных фондов, что подтверждено многочисленными исследованиями, описанными в предыдущих главах. Правда, бывают и исключения. Но вы можете на пальцах одной руки пересчитать взаимные фонды, которые добились бы больших успехов, чем любой индекс-фонд.

Индекс-фонды: краткий обзор

Давайте вкратце перечислим все преимущества индекс- фондов как главного средства достижения ваших инвестиционных целей. Индекс-фонды регулярно превосходят по своим результатам фонды с активным менеджментом. Это объясняется двумя основными причинами: расходами на менеджмент и брокерские услуги. Обычно накладные расходы индекс-фондов не превышают 0,05 процента, в то время как взаимные фонды с активным менеджментом берут со своих клиентов в среднем по 1 проценту в год. Кроме того, индекс-фонды покупают и продают акции только в случае необходимости, а активные фонды обычно имеют оборот акций, приближающийся к 100 процентам. Даже если взять за основу самые скромные ставки брокеров, то такие активные операции с акциями обходятся вкладчикам достаточно дорого. Даже если бы фондовый рынок был не столь эффективен, активный менеджмент все равно не смог бы в целом превзойти его результаты. Менеджеры в целом уступают по доходности индекс-фондам на величину комиссионных и брокерских расходов. К сожалению, фонды с активным менеджментом не могут уподобиться жителям вымышленного города Лейк-Уобегона из радиошоу Гаррисона Кейлора, где «у всех детей развитие выше среднего уровня».

Индекс-фонды предпочтительнее и в плане налогового законодательства. Они позволяют инвесторам отсрочить уплату налогов с основного капитала или вообще избежать их, если акции передаются по наследству. В фондах с активным менеджментом происходит постоянное «перескакивание» на более доходные акции, что повышает размеры основного капитала, а это повышение тут же облагается налогом, и в результате уровень доходов снижается. Индекс-фонды не проводят операций с акциями и за счет этого избегают уплаты налогов.

Кроме того, индекс-фонды относительно предсказуемы. Покупая паи взаимного фонда с активным менеджментом, невозможно с уверенностью предвидеть, какие результаты покажет этот фонд по сравнению с другими такими же фондами. Покупая паи индекс-фонда, вы вполне можете быть уверены в том, что их доходность не будет отличаться от средней доходности акций, входящих в индекс, и почти наверняка окажется выше, чем у профессиональных менеджеров. Более того, индекс-фонд всегда полностью вкладывает деньги в акции. Никогда не стоит слишком доверять утверждениям менеджеров взаимных фондов, что они «в нужное время» переводят часть средств в наличные. Как мы уже видели, угадать «нужное время» на рынке невозможно. Результаты работы индекс-фонда проще оценивать. В настоящее время существует свыше 5000 взаимных инвестиционных фондов, и нет никакой возможности точно предсказать, какой из них окажется лучше. Покупая акции индекс-фонда, вы всегда точно знаете, на какой доход можете рассчитывать, а процесс инвестирования упрощается до предела.

Чтобы окончательно разбить все аргументы противной стороны, давайте предположим, что существует такая вещь, как совершенный менеджмент. Однако здесь всегда присутствует два обстоятельства: во-первых, вне всяких сомнений, такое качество проявляется очень редко, а во-вторых, невозможно заранее предугадать, где и как оно проявится. Как я уже говорил в главе 7, фонды, прекрасно проявившие себя в один год, на следующий оказывались далеко не в числе лучших. Так, например, самые лучшие фонды конца 1990-х годов продемонстрировали просто ужасающие результаты в первое десятилетие нового века. Пол Самуэльсон продемонстрировал всю сложность такого подхода на простом примере. Предположим, удалось доказать, что из двадцати алкоголиков один может вернуться к нормальному, умеренному потреблению спиртного. Опытный врач вам на это скажет: «Даже если и так, то вы никогда не сможете определить, кто из двадцати способен бросить употреблять спиртное в чрезмерных количествах, а попытки выяснить это опытным путем неизбежно погубят жизнь еще минимум пяти алкоголиков». Из этого Самуэльсон делает вывод, что инвесторам следует избегать любых попыток отыскать иголку в стоге сена.

При активном менеджменте тратится масса энергии, но результаты отдельных менеджеров взаимно компенсируют друг друга, а комиссионное вознаграждение, которое они получают, в любом случае вычитается из дохода инвестора. Профессиональных менеджеров можно сравнить с гончими на собачьих бегах, которые в любом случае проиграют механическому зайцу, за которым гонятся. Неудивительно, что многие институциональные инвесторы, включая Intel, Еххоn и Ford, перевели значительную часть своих средств в индекс-фонды. В 2018 году свыше 40 процентов инвестиционных фондов работали с индексами.

Каким будет ваше решение? Если вы купите акции индекс-фонда, то у вас не будет возможности похвастаться перед друзьями в гольф-клубе, какой грандиозный куш вы сорвали на бирже. Широкая диверсификация исключает крупные потери, но она же, по определению, исключает и крупные выигрыши. Поэтому многие критики с Уолл-стрит называют индекс-фонды «гарантированной посредственностью». Однако история неуклонно свидетельствует, что в индекс-фондах акционеры, как правило, добиваются более высоких результатов, чем во взаимных фондах, где расходы на консультативные услуги менеджеров и постоянный оборот акций существенно снижают доход. Многие же люди считают самым привлекательным фактором в этой игре как раз гарантированный выигрыш. Разумеется, эта стратегия полностью не устраняет риск. Если общий рыночный курс начинает падать, то ваш инвестиционный портфель обязательно последует за ним.

Вложения в индекс-фонды привлекают мелких вкладчиков еще и тем, что здесь предоставляется очень широкая диверсификация даже при относительно малых взносах. Это позволяет сократить расходы на брокерские услуги. Индекс-фонд берет на себя всю работу по подсчету дивидендов от каждой акции и каждый квартал высылает вам чек на определенную сумму (разумеется, все эти доходы по вашему желанию могут быть реинвестированы). Короче говоря, индекс-фонд является прекрасным и удобным инструментом получения среднерыночных доходов. При этом вы не прилагаете никаких усилий и несете минимум издержек.

Более широкое толкование индекса

Я принадлежу к сторонникам стратегии вложения денег в индексы уже с момента выхода в свет первого издания моей книги в 1973 году, то есть еще до появления первых индекс-фондов. Уже тогда было очевидно, что настало время для реализации этой идеи. Самым популярным по-прежнему остается индекс акций Standard & Рооr's 500, объединяющий самые крупные корпорации на американском рынке. Хотя я по-прежнему остаюсь сторонником вложения денег в индексы, то есть так называемого пассивного инвестирования, все чаще приходится слышать критические голоса тех, кто утверждает, будто индекс понимается слишком узко. Многие люди неправильно отождествляют пассивное индексирование только с покупкой индекса S&Р 500, поскольку это далеко не единственная возможность. Индекс S&Р 500 не включает в себя тысячи малых фирм, которые сейчас являются наиболее динамичным фактором экономики. В связи с этим сегодня я придерживаюсь мнения, что если уж вкладывать деньги в американские индекс-фонды, то в такие, которые охватывают более широкий спектр компаний, в частности Russell 3000, Wilshire Total Maket Index, CRSP или MSCI, а не только в S&P 500.

История фондового рынка за последние 80 лет свидетельствует о том, что акции мелких фирм в среднем превосходят по доходности акции крупных компаний. Например, в период с 1926 по 2018 год портфель, состоящий из акций мелких компаний, давал среднегодовой доход в размере более 12 процентов, а более крупные фирмы (входившие в индекс S&Р 500) приносили всего около 10 процентов. Хотя мелкие фирмы были более рискованными, чем «голубые фишки», хорошо диверсифицированный портфель их акций обеспечивал более ощутимую прибыль. По этой причине сегодня я предпочитаю вкладывать деньги в индексы, которые более широко представляют американские компании и включают в себя небольшие, но динамичные фирмы, находящиеся на ранних стадиях роста.

Давайте вспомним, что индекс S&Р 500 представляет от 75 до 80 процентов рыночной стоимости всех обращающихся на бирже американских акций. Остальные 20–25 процентов американского рынка представлены тысячами компаний. Среди них много молодых растущих фирм, дающих хорошие прибыли (но и связанных с повышенным риском). Индекс Wilshire содержит все акции, обращающиеся на американских биржах. Индексы Russell 3000 и MSCI охватывают все компании рынка, за исключением самых мелких (и поэтому не самых ликвидных). В настоящее время имеется целый ряд фондов, основывающих свою работу на этих широких индексах. Их можно распознать по наличию в названии слов Total Stock Market Portfolio. Они постоянно добиваются в среднем более высоких результатов, чем взаимные фонды.

Необходимо добавить, что инвестирование в индекс-фонды не ограничиваются отечественным рынком. Как я уже говорил в главе 8, инвесторы могут снизить степень риска, осуществляя международную диверсификацию, а также включая в свои портфели недвижимость и облигации, в том числе государственные казначейские обязательства, защищенные от инфляции. Это основное положение современной теории инвестиционного портфеля. Поэтому я никогда не рекомендую инвесторам покупать акции только американских индексов.

Тем не менее не стоит отказываться от идеи вложения денег в индексы, поскольку в настоящее время существуют фонды, работающие на базе различных международных индексов, например Morgan Stanley Capital International (MSCI), в котором собраны акции стран Европы, Австралии, Азии и Дальнего Востока, а также развивающихся рынков. Кроме того, существуют индекс-фонды рынков недвижимости, а также корпоративных и правительственных облигаций.

Одна из самых больших ошибок, допускаемых инвесторами, заключается в отсутствии у них достаточной международной диверсификации. Соединенные Штаты представляют лишь около одной трети мировой экономики. Строго говоря, американский фондовый рынок обеспечивает в определенной степени глобальную диверсификацию, так как транснациональные американские компании тесно связаны с зарубежным бизнесом. Однако развивающиеся мировые рынки (например, китайский или индийский) растут значительно быстрее, чем развитые экономики, и эта тенденция сохранится в будущем. Поэтому я рекомендую отводить в каждом портфеле значительное место под активы развивающихся рынков.

Население в развивающихся странах моложе, чем в развитых. С таким населением экономика обычно растет быстрее. Кроме того, в 2018 году рынки этих стран демонстрировали более привлекательные условия для инвесторов, чем американский. Вы уже знакомы с циклически скорректированными значениями коэффициента Р/Е (САРЕ) и знаете, что они позволяют предсказывать долгосрочные тенденции на развитых рынках. Это свойство они сохраняют и на развивающихся рынках. В 2018 году САРЕ развивающихся рынков был ниже 12, то есть вдвое меньше, чем в США. Это обещает щедрые доходы от акций, приобретенных с такими коэффициентами.

Вложение денег в индексы – чрезвычайно действенная стратегия на развивающихся рынках. Эти рынки не столь эффективны, как в развитых странах. На них сложно получить доступ, а операции покупки и продажи недешевы. Комиссионные расходы фондов с активным менеджментом намного выше, чем на развитых рынках. Кроме того, им свойственна низкая ликвидность. Поэтому с учетом всех расходов вложение в индексы оказывается наилучшей инвестиционной стратегией. Агентство Standard & Poor's писало в своем отчете за 2018 год, что 95 процентов всех фондов с активным менеджментом на развивающихся рынках уступило по результативности индексу S&P / IFCI по итогам 15-летнего периода.

Специфические портфели индекс-фондов

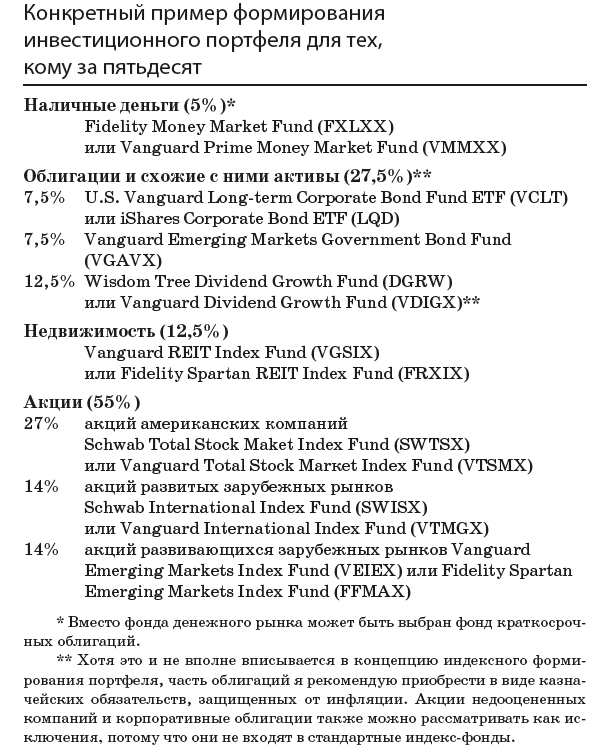

В таблице, приведенной на странице 516, предлагается пример выбора конкретных индекс-фондов для формирования инвестиционных портфелей. В ней приводится соотношение различных категорий ценных бумаг, рекомендуемых для людей в возрасте от 50 до 60 лет, то есть для состарившегося поколения, появившегося на свет в период бума рождаемости. Люди другого возраста могут использовать те же самые фонды, изменив пропорции ценных бумаг в соответствии со своей возрастной группой. Помните, что это соотношение вы можете изменить в ту или иную сторону и с учетом собственного отношения к риску. Тот, кто готов пойти на несколько больший риск в надежде на увеличение доходов, может урезать долю облигаций в своем портфеле. Тот же, кому нужны стабильные поступления денег на жизнь, может увеличить долю недвижимости и недооцененных акций, по которым выплачиваются хорошие дивиденды, поскольку эти активы дают несколько большие текущие доходы.

Помните также, что, давая эти рекомендации, я исходил из того, что бо́льшая часть ваших ценных бумаг вложена в пенсионные программы, имеющие налоговые льготы. Разумеется, все облигации должны быть вложены в них. Если вы держите их вне пенсионных программ, то лучше тогда отдать предпочтение облигациям, защищенным от налогообложения. Если доходы от ваших акций облагаются налогом, то следует подумать о возможности размещения их в индекс-фондах, где осуществляется налоговый менеджмент. О них мы поговорим в следующем разделе. Наконец, заметьте, что я предоставил вам возможность выбора между различными фондами. Поскольку в течение длительного времени я связан с финансовой компанией Vanguard Group, мне хотелось предоставить вам информацию и о других компаниях. У всех перечисленных в таблице фондов умеренные накладные расходы, и они не берут комиссионных. Более подробная информация о них приведена в справочном приложении в конце книги. ETF-фонды могут использоваться наравне со взаимными фондами или вместо них.

ETF-фонды и налоги

Одно из отмеченных выше преимуществ пассивного инвестирования (то есть вложения денег в индекс-фонды) заключается в том, что эта стратегия позволяет свести к минимуму оплату услуг за операции с ценными бумагами, а также налоги. Важность налогового фактора продемонстрировали Джоэл Диксон и Джон Шовен, экономисты из Стэнфордского университета. Исследовав результаты деятельности 62 взаимных фондов с длительной историей, они обнаружили, что каждый доллар, выведенный из-под налогообложения и вложенный в активы в 1962 году, к 1992 году вырос бы до 21,89 доллара. Однако если бы с него перед инвестированием уплатили налоги, эта цифра сократилась бы всего до 9,87 доллара.

Индекс-фонды в значительной степени позволяют решить эту проблему. Они не занимаются постоянной продажей и покупкой ценных бумаг и за счет этого избегают налогов на прирост основного капитала. Тем не менее время от времени такие операции проводятся даже в индекс-фондах. Обычно это происходит помимо их воли, например, когда фонд вынужден продавать акции в связи с тем, что та или иная компания выходит из индекса, или когда акционеры фонда решают обратить часть активов в наличные деньги. Таким образом, обычные индекс-фонды не решают проблему минимизации налогов в полной мере.

Фонды ЕТF (работающие как с индексом S&P 500, так и с более широкими индексами) решают проблему налогов несколько более эффективно, чем обычные индекс-фонды, поскольку в них происходит обмен акциями, не подлежащий налогообложению. Налоги на эту операцию не уплачивает ни сам фонд, ни держатели его акций. Кроме того, у ETF-фондов очень низкие накладные расходы. Многие такие фонды специализируются не только на американских, но и на зарубежных акциях. Таким образом, ETF-фонды являются прекрасным инструментом для инвестирования сумм, не подпадающих под налоговые льготы в других инвестиционных программах.

Однако фондам ETF приходится оплачивать услуги брокеров и нести трансакционные расходы, поскольку их ценные бумаги свободно продаются и покупаются на бирже. Поэтому они непригодны для тех инвесторов, которые накапливают свой акционерный капитал малыми порциями. Им лучше подойдут взаимные фонды, не берущие комиссионных. Избегайте искушения постоянно покупать и продавать акции ETF. Я согласен с основателем компании Vanguard Group Джоном Боглом, который утверждает, что любая политика, поощряющая продажу и покупку акций, не идет на пользу инвесторам, которые в этом случае «сами перерезают себе горло». Бегите от трейдинга как от огня.

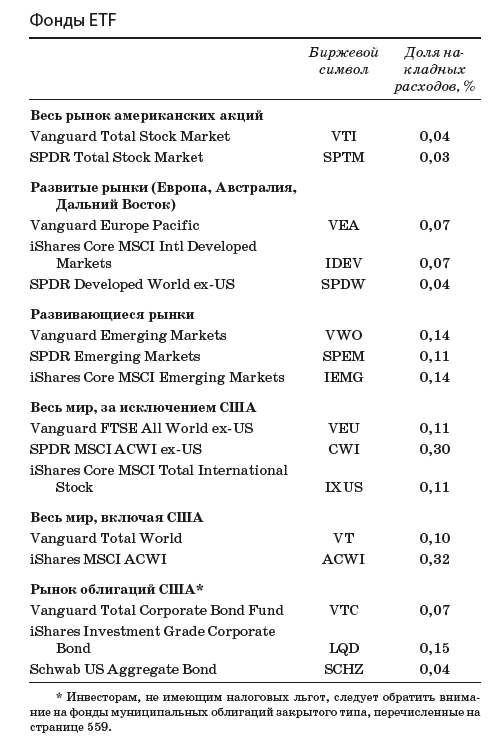

В таблице, приведенной на странице 520, перечислены некоторые ETF-фонды, которые можно использовать для комплектования инвестиционного портфеля. Заметьте, что для инвесторов, которые хотят максимально облегчить процесс покупки акций, существуют фонды, основанные на глобальном индексе. Они предоставляют полную международную диверсификацию при любой покупке.

Если вам нужен простой и надежный метод, позволяющий добиваться превосходных инвестиционных результатов, то дальше можете не читать. Перечисленные индекс-фонды и ETF предлагают широкую диверсификацию, налоговые льготы и минимальные расходы. Даже если вы хотите покупать какие-то конкретные акции, берите пример с институциональных инвесторов: сначала заложите основу своего портфеля на базе индексов и лишь затем на оставшиеся средства займитесь активными сделками. Сильное ядро портфеля позволит значительно снизить риск по сравнению с ситуацией, когда весь объем ваших инвестиций подвергается активному менеджменту. Даже если вы допустите какие-то ошибки, они не будут смертельными.