14

Инвестиции для разных возрастов

От спекуляций на бирже следует воздерживаться в двух случаях: если у вас нет средств и если они у вас есть.

Марк Твен. По экватору

Инвестиционные стратегии должны иметь привязку к жизненному циклу. Здравый смысл подсказывает, что в возрасте 30 и 60 лет надо пользоваться разными финансовыми инструментами, накапливая деньги на пенсию. Тридцатичетырехлетний человек, только начинающий хорошо зарабатывать, может пойти на более высокий риск, так как у него еще есть время компенсировать возможные негативные последствия. В 68 лет он уже не может полагаться на одну только заработную плату и не вправе рисковать деньгами, которые понадобятся ему в ближайшем будущем.

Кроме того, все эти стратегические рассуждения во многом зависят от склонности человека к риску. Все, что говорится в данной книге о риске, необходимо сопоставлять с отношением к нему конкретного человека. И в тридцать, и в шестьдесят лет можно вложить деньги в депозитный сертификат. Но молодой человек делает это потому, что вообще не приемлет риска, а пожилой – в связи с тем, что его склонность к риску уже существенно снизилась. В первом случае перед человеком стоит широкий выбор возможностей риска, а во втором такого выбора уже нет.

Самое главное решение, которое вам предстоит принять, заключается во взвешенном балансе различных категорий ценных бумаг и других видов инвестиций (акций, облигаций, недвижимости, ценных бумаг денежного рынка и т. д.) на разных этапах жизни. Как утверждает Роджер Ибботсон, который всю жизнь изучал доходы различных инвестиционных портфелей, 90 процентов успеха зависит от состава портфеля и пропорций ценных бумаг, из которых он комплектуется, и лишь 10 процентов – от выбора конкретных акций и инвестиционных фондов. В данной главе я покажу, как комплектовать инвестиционный портфель в зависимости от отношения к риску, возраста, уровня заработков и других жизненных обстоятельств.

Пять принципов выбора инвестиционных инструментов

Прежде чем определить для себя рациональную основу выбора инвестиционных инструментов, вы должны прочно усвоить определенные принципы. Некоторые из них мы уже вскользь упоминали в предыдущих главах. Теперь рассмотрим их подробнее.

1. Исторически риск и уровень доходов связаны между собой.

2. Риск вложения денег в акции и облигации зависит от продолжительности инвестирования. Чем дольше инвестор держит ценные бумаги, тем ниже риск.

3. Стратегия усреднения стоимости ценных бумаг может оказаться полезным, хотя и противоречивым методом для уменьшения степени риска инвестиций.

4. Ребалансировка портфеля может уменьшить риск и в определенных обстоятельствах даже повысить отдачу от инвестиций.

5. Необходимо различать свое отношение к риску и готовность пойти на риск. Степень риска, которую вы можете себе позволить, зависит от вашего финансового положения, в том числе от типа и величины источников дохода, не связанных с инвестициями.

1. Риск и доходы взаимосвязаны

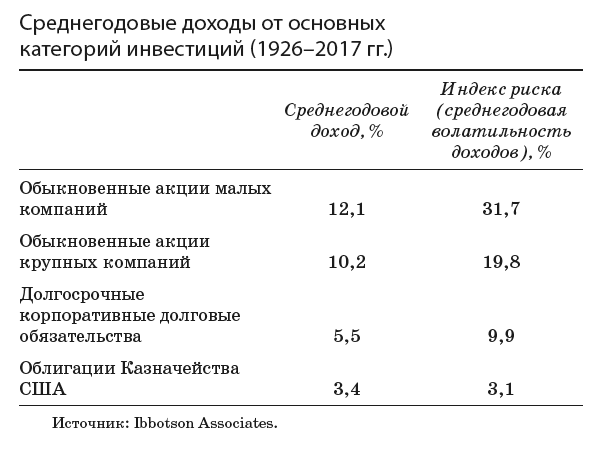

Возможно, вам уже надоело слушать о том, что доходы от инвестиций можно увеличить, лишь пойдя на больший риск, но это самый главный урок, который вам необходимо усвоить. Это фундаментальный финансовый закон, подкрепленный вековым опытом и историческими данными. Его иллюстрирует следующая таблица (см. с. 466), в которой сведены воедино данные, полученные Ибботсоном.

Очевидно, что акции в долгосрочной перспективе дают более высокий доход. Подсчитано, что если бы Джордж Вашингтон вложил всего один доллар со своей первой президентской зарплаты в обычные акции, то его наследники в 2018 году получили бы более 10 миллионов долларов. Роджер Ибботсон полагает, что с 1790 года среднегодовая доходность акций составляла более 8 процентов (как видно из таблицы, эти доходы начиная с 1926 года были более щедрыми и составляли около 10 процентов). Однако платой за них был существенный риск для инвесторов. Каждые три года из десяти показатели доходов были отрицательными. Поэтому, стремясь к высоким прибылям, никогда не забывайте, что бесплатного обеда не бывает. Большой риск – это плата за высокие доходы.

2. Риск вложений в акции и облигации зависит от продолжительности удержания инвестиций

Ваши выдержка и терпение, то есть время, в течение которого вы удерживаете ценные бумаги, играют главную роль в определении степени риска. Поэтому жизненный этап, на котором вы в данный момент находитесь, представляет собой важный элемент при принятии решения о комплектовании инвестиционного портфеля. Давайте посмотрим, почему продолжительность инвестирования так важна для определения степени риска.

В предыдущей таблице мы видели, что долгосрочные облигации давали в среднем 5,5 процента годовых за 90-летний период. Однако индекс риска показывает, что в каждый из этих годов конкретные показатели доходности могли отклоняться от среднего уровня, а в отдельные годы могли иметь даже отрицательные значения. Если бы вы купили 20-летние государственные облигации в начале 2000-х годов, то ровно через 20 лет получили бы 5,5 процента. Разумеется, если бы вы сочли нужным продать их на следующий год после приобретения, то ваш доход мог бы составить 20 процентов, 0 процентов или даже принести значительные убытки, если бы к тому времени резко возросла банковская учетная ставка. Думаю, вы поняли, каким образом ваш возраст не только влияет на готовность рисковать, но и определяет степень риска для каждой конкретной инвестиционной программы.

Что можно сказать о вложении денег в акции? Можно ли считать, что степень риска в данном случае тоже уменьшается по мере увеличения продолжительности инвестирования? Безусловно да. Значительное количество факторов риска (хотя не все) при вложениях в акции устраняется за счет долгосрочных инвестиционных программ (стратегию «купи и держи» мы уже обсуждали в предыдущих главах).

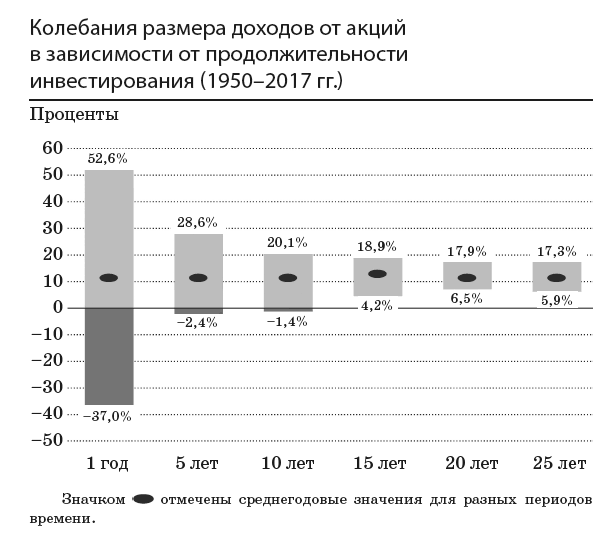

Иллюстрация, приведенная на странице 468, стоит многих тысяч слов, поэтому я буду краток в своих пояснениях. Если бы в период с 1950 по 2017 год вы держали диверсифицированный портфель акций (например, состоящий из индекса Standard & Рооr's 500), то получили бы в среднем весьма неплохой доход в размере 10 процентов годовых. Однако разброс показателей по отдельным годам слишком велик для инвестора, который по ночам страдает бессонницей. В один год доход от типичного портфеля мог превышать 52 процента, а в другой – уходить в минус на 37 процентов. Совершенно ясно, что здесь нет никакой гарантии, если рассматривать каждый год по отдельности. Если вы хотите инвестировать деньги только на один год и при этом обязательно получить доход, то лучшим решением для вас будут годичные казначейские обязательства или годичный депозитный сертификат, гарантированный правительством.

Заметьте, как меняется диаграмма, если вы вложили деньги в акции и удерживаете их на протяжении 25 лет. Хотя и здесь есть разбежка в доходах, зависящая от того, какой именно 25-летний промежуток вы выбрали, но эти отклонения уже не столь велики. В среднем инвестирование на протяжении 25 лет дает доход чуть больше 10 процентов. Этот уровень дохода лишь однажды снизился на 4 процента – в самый неудачный 25-летний период после 1950 года. Когда вы принимаете решение о вложении денег, именно данный фундаментальный принцип заставляет вас со всей серьезностью относиться к учету своего возраста. Чем дольше срок, на который вы можете вложить деньги, тем большую долю в вашем инвестиционном портфеле должны составлять акции. Вы можете быть уверены в получении солидных доходов от акций лишь в том случае, если храните их достаточно долго.

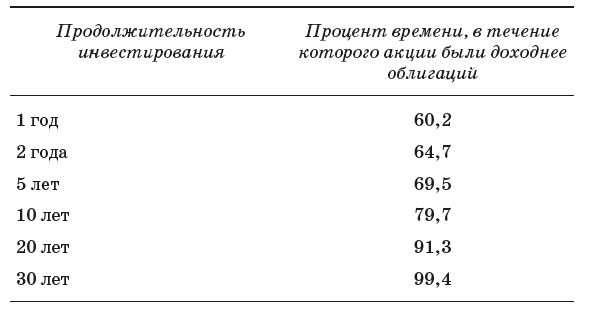

При сроке хранения, составляющем 20 или 30 лет, в роли победителя всегда оказываются акции (см. таблицу на с. 470). Данный факт является еще одним аргументом в пользу того, что молодые люди в большей степени, чем пожилые, должны отдавать предпочтение акциям.

Я не собираюсь внушать вам, что в длительной перспективе акции совершенно лишены риска. Конечно, вероятность повышения дохода возрастает с течением времени. Мы знаем, что порой инвесторы переживали целые десятилетия, в течение которых акции приносили доход, близкий к нулю. Но если держать у себя акции на протяжении двадцати пяти лет и более, а вдобавок еще реинвестировать полученные доходы и даже добавлять дополнительные средства за счет усреднения стоимости, то обычные акции с большой вероятностью дадут больший доход, чем надежные облигации и еще более надежные банковские депозиты, гарантированные правительством.

Наконец, самая важная причина, побуждающая инвесторов с возрастом становиться все консервативнее, состоит в том, что им остается все меньше лет для получения зарплаты по месту работы. В связи с этим они не могут рассчитывать на то, что зарплата позволит им продержаться на плаву в неудачные для акций годы. Спады фондового рынка в этом случае могут существенно снизить их уровень жизни, а более скромные, но надежные доходы от облигаций позволят им обеспечить себе достойное существование.

3. Усреднение долларовой стоимости может снизить риск инвестирования в акции и облигации

Если вы, как и большинство людей, комплектуете свой инвестиционный портфель постепенно, вкладывая в него сбережения многих лет, то вам имеет смысл воспользоваться преимуществом метода усреднения долларовой стоимости. Он противоречив, но поможет вам избежать риска вложения всех денег в акции и облигации в неподходящий момент.

За несколько необычным названием попросту скрывается вложение фиксированных сумм в ценные бумаги через регулярные интервалы на протяжении длительного времени, скажем каждый месяц или квартал. Периодические равные по величине взносы могут уменьшить (но не устранить полностью) риск, так как при этом исключается возможность приобретения всего портфеля по завышенным ценам.

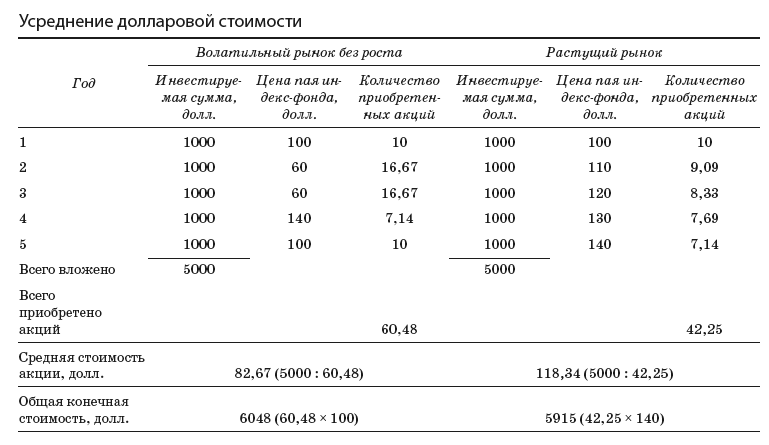

Как показано в таблице, приведенной на странице 472, каждый год в акции вкладывается тысяча долларов. В первом сценарии рынок обваливается сразу же после начала инвестиционной программы. Затем он резко восстанавливается, а затем опять падает, через пять лет оказываясь в конечном счете на том же уровне, что и в начале. Во втором сценарии рынок постепенно растет и к концу пятилетнего срока вырастает на 40 процентов. Хотя в обоих случаях инвестор вложил ровно по 5 тысяч, в условиях волатильного рынка у него на счете оказывается 6048 долларов – неплохой прирост в размере 1048 долларов, несмотря на то что рынок по итогу не вырос. В том же сценарии, где рынок рос каждый год и общее повышение составило 40 процентов, на счете оказывается только 5915 долларов.

Уоррен Баффет демонстрирует предельно рациональный подход к инвестированию. В одном из своих эссе он пишет:

Вот вам небольшая задачка на сообразительность. Если вы планируете есть гамбургеры на протяжении всей жизни и не являетесь животноводом, то какие цены на говядину вас устроят больше: низкие или высокие? Точно так же, если вы собираетесь время от времени покупать машину и не являетесь автопроизводителем, то предпочтете низкие или высокие цены на машину? Ответы очевидны.

А теперь заключительный вопрос: если на протяжении ближайших пяти лет вы собираетесь вкладывать деньги в акции, какие цены на них вас устроят больше: высокие или низкие? Здесь многие инвесторы допускают ошибку. Даже несмотря на то, что им предстоит покупать акции в течение длительного времени, они радуются, когда цены растут, и огорчаются, когда они падают. На самом деле это то же самое, что радоваться повышению цен на гамбургеры. Такая реакция бессмысленна. Радоваться подъему цен может только тот, кто настроен не покупать активы, а продавать. Потенциальных покупателей должно радовать снижение цен.

Не думайте, что усреднение расходов решит все ваши инвестиционные проблемы. Оно не спасет вашу пенсионную программу 401(k) в случае обвала фондового рынка, как это случилось в 2008 году, потому что никакая программа не устоит против «медвежьего» рынка. Вы должны обладать как запасом средств, так и уверенностью в себе, чтобы продолжать инвестировать с прежней регулярностью даже в самые мрачные времена. Какими бы пугающими ни были финансовые новости и как бы трудно ни было найти поводы для оптимизма, ваша программа должна осуществляться на автопилоте, иначе вы потеряете важное преимущество и упустите момент, когда рынок пойдет на подъем. Метод усреднения долларовой стоимости даст вам возможность скупить акции в тот момент, когда остальные продают их по дешевке. Вы покупаете больше акций по низкой цене и меньше по высокой, тем самым понижая среднюю цену приобретения активов своего портфеля.

Некоторые инвестиционные консультанты не склонны восхвалять метод усреднения долларовой стоимости, потому что он не является оптимальным в условиях, когда рынок непрерывно идет на подъем (в этом случае вы добьетесь лучших результатов, если вложите сразу все 5000 долларов на более раннем этапе). Однако он создает достаточную страховку против неблагоприятных рыночных условий и к тому же уменьшает чувство сожаления, которое неизбежно возникнет, если вам не повезет и вы вложите все деньги на пике цен, как это случилось со многими в марте 2000-го и октябре 2007 года.

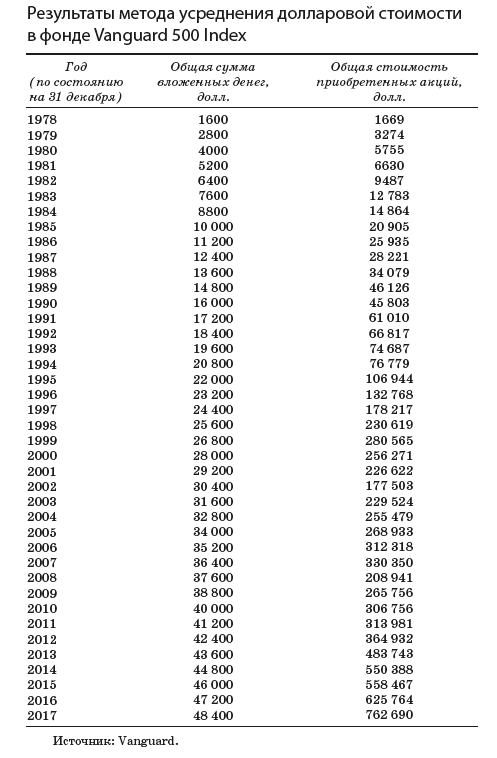

Чтобы проиллюстрировать преимущества метода усреднения расходов, давайте перейдем от гипотетической ситуации к реальным примерам. Ниже в таблице показаны результаты (без учета налогов) программы, при которой 1 января 1978 года в инвестиционный фонд Vanguard 500 Index был сделан первый платеж в размере 500 долларов, а затем каждый месяц вносилось еще по 100 долларов. Общая сумма взносов составила менее 49 тысяч долларов, а конечная сумма на счете превысила 760 тысяч.

Конечно, никто не может гарантировать, что последующие сорок лет принесут такие же доходы, как в прошлом, но таблица показывает, что неуклонное следование программе усреднения долларовой стоимости дает существенный выигрыш. Помните, однако, что одноразовые вложения крупных сумм, полученных, например, по наследству, плохо совместимы с этим методом.

Если у вас есть возможность, оставляйте небольшой резерв (например, в денежном фонде), чтобы воспользоваться периодами падения рыночных цен и приобрести дополнительное количество акций. Я ни в коем случае не пытаюсь уговорить вас заниматься предсказанием поведения рынка, однако обычно полезно начать покупать акции, когда рынок опустился уже ниже некуда. Надежда и алчность порой взаимно питают друг друга, создавая почву для возникновения «пузырей». Точно так же пессимизм и отчаяние могут стать причиной рыночной паники. Самые большие периоды паники не имеют под собой никаких оснований, как и большинство спекулятивных бумов. Независимо от того, какие мрачные прогнозы делались в прошлом, дела всегда шли на поправку. В конечном счете рынок всегда поднимался и рос. Правда, это касается только рынка в целом, а не отдельных акций.

4. Ребалансировка может уменьшить риск и даже повысить отдачу от инвестиций

Очень простой прием под названием «ребалансировка» способен снизить уровень риска, а в определенных обстоятельствах даже повысить доход от инвестиций. Он заключается всего лишь в поддержании установленных пропорций различных категорий активов в портфеле (например, акций и облигаций) в зависимости от вашего возраста и отношения к риску. Предположим, в самом начале своей инвестиционной программы вы решили, что ваш портфель должен состоять на 60 процентов из акций и на 40 процентов из облигаций. Спустя год вы обнаруживаете, что акции поднялись в цене, а облигации, наоборот, упали, и теперь ваш портфель состоит в стоимостном выражении на 70 процентов из акций и на 30 процентов – из облигаций. Соотношение 70 к 30 – это, на ваш взгляд, более высокий уровень риска, чем вы готовы принять. Ребалансировка портфеля заключается в том, что вы продаете часть акций (или паев взаимных фондов) и покупаете облигации, чтобы восстановить прежнее соотношение 60 на 40.

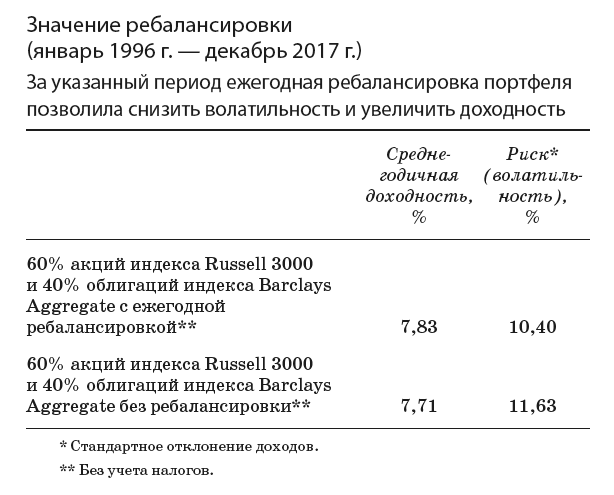

Следующая таблица демонстрирует результаты стратегии ребалансировки на протяжении 20-летнего периода, предшествовавшего декабрю 2017 года. Каждый год (но не чаще чем раз в год) состав портфеля приводился к изначальному соотношению 60 на 40. Инвестиции делались через дешевые индекс-фонды. Из таблицы видно, что за счет ребалансировки волатильность рыночной стоимости портфеля заметно снизилась. Кроме того, эта стратегия улучшила среднюю доходность портфеля. Без ребалансировки она составила бы 7,71 процента годовых, а с ребалансировкой – 7,83 процента при меньшей волатильности.

Какая же магия позволила инвестору, придерживающемуся стратегии ежегодной ребалансировки, повысить доходы? Вспомним, что происходило на фондовом рынке в этот период. К концу 1999 года на бирже образовался беспрецедентный «пузырь» и цены на акции взмыли вверх. Инвестор, проводивший ребалансировку, не мог знать, что пик цен вскоре будет пройден, но заметил, что общая стоимость акций в его портфеле вышла далеко за ранее намеченные рамки 60 процентов. Как следствие, он продал некоторое количество акций (и купил на эти деньги облигации), чтобы восстановить прежнее соотношение. Затем, в конце 2002 года, когда «медвежий» рынок акций находился на самом дне (а облигации, наоборот, переживали благоприятный период), инвестор зафиксировал падение доли акций ниже 60 процентов и, соответственно, рост доли облигаций на 40 процентов. С помощью ребалансировки исходное состояние было восстановлено. Точно так же он поступил и в конце 2008 года, когда курс акций обвалился, а стоимость облигаций выросла. Вновь была продана часть облигаций и на эти деньги куплены акции. Конечно, хорошо было бы иметь доброго ангела, который мог бы подсказать, что можно в данный момент купить дешево, а продать дорого. Его ближайший аналог – это систематическая ребалансировка портфеля.

5. Различайте свое отношение к риску и готовность рискнуть

Как я уже говорил в начале этой главы, выбор наиболее приемлемых для вас видов инвестиций во многом зависит от наличия у вас других источников существования, которые каким-то образом связаны с вашим возрастом. Приведу три примера, которые помогут вам понять суть этой идеи.

Милдред Дж. недавно овдовела. Ей 64 года. Женщина работала медсестрой, но прогрессирующий тяжелый артрит вынудил ее уйти с работы. Скромный домик Милдред в Хоумвуде, штат Иллинойс, до сих пор еще полностью не выплачен, и ежемесячные платежи по кредиту составляют внушительную сумму. Помимо социального пособия, от мужа у Милдред остался страховой полис на 250 тысяч долларов и портфель акций мелких компаний на общую сумму 50 тысяч долларов.

Совершенно очевидно, что пойти на риск Милдред не может из-за своей нынешней финансовой ситуации. У нее также нет возможности зарабатывать деньги своим трудом. Более того, женщине приходится нести значительные расходы по выплате кредита за дом. Если произойдет резкое падение фондового рынка, Милдред нечем будет его компенсировать. Таким образом, ей нужен портфель ценных бумаг, которые дадут максимум дохода при минимуме риска. Для этого подойдут облигации и акции с высокими дивидендами (например, трастовых фондов недвижимости). Рискованные акции мелких компаний (по которым зачастую не выплачиваются дивиденды), несмотря на их привлекательную доходность, для инвестиционного портфеля Милдред не подойдут.

Тиффани Б. – амбициозная незамужняя женщина 26 лет. Недавно она окончила бизнес-школу в Стэнфорде и приступила к стажировке в Bank of America. Кроме того, она только что получила в наследство от умершей бабушки 50 тысяч долларов. Ее цель – скомплектовать инвестиционный портфель, который позволит ей в будущем приобрести собственный дом и обеспечить безбедную старость.

Тиффани можно смело рекомендовать «агрессивный» портфель. Она еще молода и в состоянии зарабатывать деньги на жизнь даже в случае финансовых потерь от инвестиций. Хотя точное определение допустимой степени риска зависит от ее личных качеств, но совершенно очевидно, что ее портфель может находиться в самой верхней части шкалы риска. Портфель Милдред с акциями мелких фирм гораздо больше подошел бы ей, чем 64-летней нетрудоспособной вдове.

В предыдущем издании своей книги я приводил пример Карла П., 43-летнего руководителя бригады на автозаводе компании General Motors в Понтиаке, штат Мичиган. Карл зарабатывает свыше 70 тысяч долларов в год. Его жена Джоан работает продавщицей и получает 12 500 долларов в год. У супругов П. четверо детей в возрасте от 6 до 15 лет. Карл и Джоан мечтают о том, чтобы все они получили высшее образование. Родители понимают, что на частный колледж у них не хватит средств, но надеются, что обучение детей в Университете штата Мичиган им вполне по силам. К счастью, Карл участвует в накопительной программе своей компании и уже успел приобрести акции General Motors на общую сумму 219 тысяч долларов. Других ценных бумаг у него нет, зато имеется недвижимость в виде собственного дома, за кредит по которому осталось выплатить лишь небольшую сумму.

В том издании книги я высказал убеждение, что инвестиционный портфель Карла и Джоан составлен крайне неудачно. И источник заработков, и инвестиции имели прямое отношение к GM. Любая отрицательная тенденция развития, которая привела бы к падению курса акций компании, неизбежно сказалась бы на стоимости всего портфеля и на жизни Карла. Эта история и в самом деле имела плохой конец. В 2009 году Карл потерял и работу, и все сбережения. И это не единственный пример. Вспомните печальную историю многих служащих компании Еnron, которые после банкротства фирмы потеряли не только работу, но и все свои сбережения. Не допускайте, чтобы элемент риска в вашем портфеле имел какую-то связь с основным источником доходов.