Рынки в период с 2009 по 2018 год

В ходе рыночного обвала 2009 года коэффициент Р/Е для акций индекса S&P 500 упал более чем в пятнадцать раз по сравнению с обычными циклическими снижениями. Дивидендная доходность выросла почти до 3 процентов. Эти изменения в показателях создали условия для возврата доходов на рынке акций к положительным значениям в следующем десятилетии. По мере того как доходы возвращались к двузначным числам, цены на акции росли опережающими темпами, чему способствовало снижение дивидендной доходности и повышение коэффициента Р/Е. В апреле 2018 года акции продемонстрировали среднегодовой доход в размере 17,5 процента. Средний уровень инфляции в тот же период составлял менее 2 процентов. Таким образом, акции приносили такой же реальный доход, как и в течение третьего периода – периода изобилия. Облигации в США тоже демонстрировали неплохие результаты. В 2009 году доход от казначейских обязательств находился на уровне 3–4 процентов. В апреле 2018 года десятилетние казначейские обязательства приносили 3,8 процента годовых, а с учетом инфляции – около 2 процентов.

Препятствия на пути к будущим доходам

Итак, что же ждет нас впереди? Как можно оценить перспективы дохода от ценных бумаг на предстоящие годы? Хотя я по-прежнему убежден, что никто не в состоянии предсказать краткосрочные изменения фондовой биржи, но все же верю, что можно оценить перспективную отдачу от вложения денег. Было бы нереально предполагать, что инвесторы и впредь будут получать такие же щедрые доходы от акций, как в период с 2009 по 2018 год.

Каковы же теперь перспективы дохода? Для подсчета могут быть использованы те же методы, которые применялись и в прошлом. Я приведу пример по состоянию на конец 2018 года. Читатель может сделать то же самое, пользуясь самыми последними данными.

Сначала оценим рынок облигаций. По состоянию на середину 2018 года можно предположить, что самых лучших результатов следует ожидать от долгосрочных облигаций. Владельцы первоклассных корпоративных долговых обязательств могут рассчитывать на доход в 4,5 процента, если сохранят у себя эти облигации в течение установленного срока. Держатели десятилетних казначейских обязательств заработают около 3 процентов при условии хранения до срока погашения. Если предположить, что инфляции не будет превышать 2 процентов в год, то и правительственные, и корпоративные облигации дадут хотя и очень низкий, но все же положительный доход. Эти результаты, конечно, значительно ниже, чем после конца 1960-х годов. Если же инфляция ускорится, а банковские ставки повысятся, то цены на облигации упадут, а их доходность станет еще ниже. Исходя из ситуации, сложившейся в 2018 году, трудно себе представить, что инвесторы, вложившие деньги в облигации, получат щедрое вознаграждение.

Каких доходов можно ожидать от обыкновенных акций по состоянию на 2018 год? Вполне точно можно оценить по крайней мере два основных фактора. Мы знаем, что в 2018 году дивидендная доходность для индекса S&Р 500 была ниже 1,9 процента. Логично предположить, что доходность на длительную перспективу может вырасти примерно до 5 процентов, что соответствует историческим показателям в периоды сдерживания инфляции и прогнозам, сделанным финансовыми компаниями с Уолл-стрит в конце 2018 года. Сложив начальную дивидендную доходность и рост доходности, можно спрогнозировать доходы от акций индекса S&Р 500 в размере несколько менее 7 процентов годовых. Это выше, чем доходы от облигаций, но немного ниже, чем средний показатель за период с 1926 года, который составляет порядка 10 процентов.

Разумеется, главным фактором в краткосрочной перспективе станут изменения рыночной стоимости акций, то есть коэффициент доходности. Перед инвесторами встает вопрос, сохранятся ли неизменными показатели, действующие по состоянию на 2018 год. Коэффициент доходности на тот момент приближался к 20, то есть был достаточно высоким по сравнению с прошлыми временами. Дивидендная доходность, находившаяся на уровне 1,9 процента, была ниже средних исторических показателей, составляющих 4,5 процента.

Для надежности примем во внимание еще банковскую учетную ставку и инфляцию, которые в 2018 году были относительно низкими. Когда эти показатели находятся на низком уровне, более оправданными становятся повышенные коэффициенты Р/Е и пониженная дивидендная доходность. Однако мы не вправе рассчитывать на то, что учетные ставки постоянно будут такими низкими и уровень инфляции не возрастет. В жизни часто случаются непредвиденные вещи.

Можно с достаточной уверенностью говорить о том, что инвесторы, вкладывающие деньги в акции на долгосрочной основе, вправе рассчитывать на скромные среднерыночные доходы. В зависимости от срока, на который делается прогноз, можно предсказать до 40 процентов изменений в доходности будущих рынков на основе начального уровня коэффициента Р/Е.

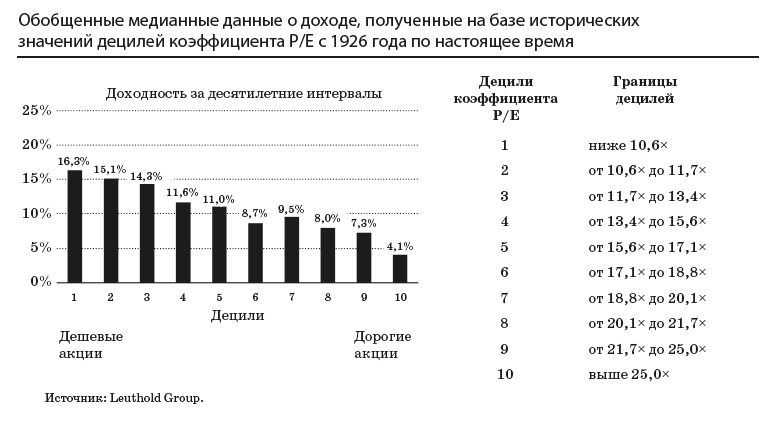

Интересный способ интерпретации результатов демонстрирует диаграмма, приведенная на странице 461. Для ее построения были первым делом измерены значения коэффициента Р/Е широкого спектра американских акций за каждый квартал в промежутке с 1926 по 2018 год. Затем на этой основе высчитывались средние значения доходности за каждые последующие десять лет. Полученные результаты разбивались на так называемые децили. Поданные таким образом материалы говорят о том, что инвесторы могли рассчитывать на бо́льшие доходы, когда начальный коэффициент Р/Е был относительно низок, и меньшие, когда он был высок.

Когда коэффициент Р/Е измеряется для всего рынка в целом, в расчетах используются не фактические данные о доходности, а циклически скорректированные. Такие данные часто обозначают английской аббревиатурой САРЕ (Cyclically Adjusted P/E multiples). Этот коэффициент за последние десять лет можно получить на сайте Роберта Шиллера (для получения данных за последние пять лет можно воспользоваться и другими источниками). САРЕ Шиллера за 2018 год составил около 30. С помощью САРЕ можно с достаточной точностью предсказывать доходность на десять лет вперед. Эти данные подтверждают прогнозы о скромных однозначных числах доходности, которые, возможно, не дотянут и до 7 процентов. Разумеется, если вы вкладываете деньги на период менее 10 лет, то никто не сможет точно предсказать, какие доходы вас ожидают.

Будучи приверженцем случайных блужданий на Уолл-стрит, я скептически отношусь к любым попыткам предсказать краткосрочную динамику цен на акции и считаю их бесполезными. Они напоминают мне старую историю об одном биржевом игроке, который мечтал о том, чтобы заглянуть в завтрашнюю газету, где печатаются текущие курсы акций. Каким-то чудом его желание сбылось, и однажды он получил завтрашнюю вечернюю газету. Всю ночь игрок планировал, какие акции купит завтра утром, а какие продаст ближе к вечеру, чтобы гарантированно получить высокий доход. А затем он поинтересовался, о чем же еще пишется в газете, и наткнулся на собственный некролог. На следующее утро слуга обнаружил его мертвым.

Поскольку у меня, к счастью, нет доступа к завтрашним газетам, я не могу предсказать, как поведут себя ценные бумаги в какой-то определенный промежуток времени. Тем не менее я убежден, что размещенные здесь долгосрочные прогнозы доходов от акций и облигаций вполне справедливы и могут быть использованы для планирования инвестиций в XXI веке на десятилетия вперед. Однако нельзя инвестировать с оглядкой на прошлое и просто проецировать доходы эры изобилия на новое тысячелетие. В ближайшее время нам придется удовлетворять свои потребности довольно скромными доходами.