Четыре эры финансовых рынков

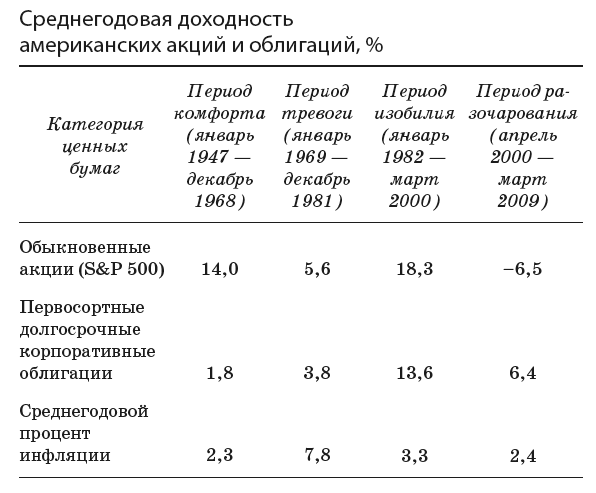

Прежде чем пытаться прогнозировать будущие доходы от акций и облигаций, давайте рассмотрим четыре периода в истории рынка акций и облигаций и определим, как инвесторы могли воспользоваться изложенными выше принципами в каждый из них. Эти четыре эры совпадают с широкомасштабными колебаниями доходности ценных бумаг в период с 1947 по 2009 год. При веденная ниже таблица демонстрирует среднегодовой уровень доходности для инвесторов, вложивших деньги в акции и облигации.

Первый период, или, как я его называю, период комфорта, охватывает годы роста после Второй мировой войны. Держатели акций чувствовали себя весьма неплохо, поскольку проценты дохода по ним опережали инфляцию, в то время как очень скудные доходы владельцев облигаций сильно от нее отставали.

Второй период я назвал периодом тревоги. Широкая волна протестов со стороны миллионов молодых людей, появившихся на свет в период бума рождаемости, экономическая и политическая нестабильность, порожденная войной во Вьетнаме, различные нефтяные и продовольственные кризисы создали для инвесторов крайне нездоровую атмосферу, которая коснулась практически всех без исключения владельцев акций и облигаций.

Во время третьего периода – периода изобилия – протестующие молодые люди повзрослели, война закончилась и наступило благополучие, характеризующееся спадом инфляции. Для держателей акций и облигаций настали золотые времена. Их доходы еще никогда не были такими высокими.

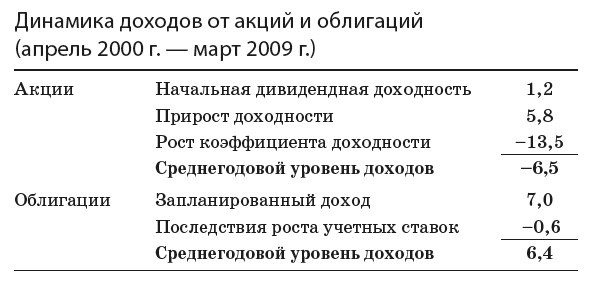

Четвертый период стал временем разочарования. Великие ожидания, связанные с наступлением нового тысячелетия, не нашли своего отражения в доходах от акций.

Установив временны́е рамки, давайте подробно рассмотрим действовавшие в эти периоды факторы дохода, особенно различные стоимостные взаимоотношения и учетные ставки. Вспомним, что доходы от акций определяются: 1) начальной дивидендной доходностью на момент приобретения; 2) процентом прироста доходности; 3) отношением цены акции к доходам по ней. Доходы от облигаций определяются: 1) разницей между стоимостью на момент погашения и ценой приобретения; 2) величиной учетной ставки, которая влияет на цену облигации при ее досрочной продаже.

Период комфорта

Потребители отметили окончание Второй мировой войны резким увеличением затрат на покупки. Во время войны они обходились без автомобилей, холодильников и многих других товаров, а теперь с удовольствием расставались со своими сбережениями. Это вызвало легкий бум потребления и всплеск инфляции. Людям трудно было забыть Великую депрессию 1930-х годов. Экономисты, озабоченные падением спроса, были убеждены, что нация стоит на пороге экономического спада, а может, даже депрессии. Президент Гарри Трумэн является автором широко распространенного определения, которое позволяет отличить одно явление от другого: «Спад – это когда вы остаетесь без работы. Депрессия – это когда без работы остаюсь я». От инвесторов фондового рынка не укрылись мрачные прогнозы экономистов. Дивиденды в начале 1947 года были необычайно высокими и достигали 5 процентов, а коэффициент доходности был намного ниже среднего уровня за много лет и едва доходил до 12.

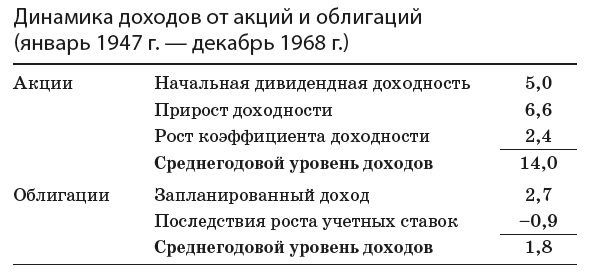

Выяснилось, что экономика, вопреки опасениям, не опустилась до состояния депрессии. Несмотря на периоды легкого спада, в 1950-е и 1960-е годы экономика в целом росла хорошими темпами. Президент Кеннеди в начале 60-х годов предложил серьезное сокращение налогов, которое было проведено в жизнь уже после его смерти, в 1964 году. Налоговые стимулы и увеличение расходов правительства на войну во Вьетнаме укрепили экономику и увеличили занятость населения. Вплоть до самого конца этого периода инфляция не представляла особой угрозы. Уверенность инвесторов росла, и к 1968 году коэффициент доходности акций индекса S&P поднялся выше 18, а доходность индекса S&P 500 упала до 3 процентов. Все это создало неплохие условия для инвесторов, вкладывавших деньги в обыкновенные акции. Рост доходности акций и дивидендов составлял 6,5–7 процентов, за счет чего увеличивался основной капитал. В приведенной ниже таблице отражены различные компоненты доходов от акций и облигаций в период с 1947 по 1968 год.

К сожалению, владельцы облигаций не могли похвастаться такими же успехами. Те, кто приобрел их в 1947 году, изначально не могли рассчитывать на высокие доходы, даже сохраняя их до полного истечения срока. Во время Второй мировой войны США установили строгий потолок для банковских учетных ставок, который не должен был превышать 2,5 процента. Эта политика, которая позволяла правительству финансировать военные действия путем займов под низкий процент, продолжалась и после окончания войны, вплоть до 1951 года, когда ставки наконец были отпущены. Это еще больше подорвало интересы владельцев облигаций. Мало того что учетные ставки были искусственно занижены в начальный период, их подъем привел к снижению объема основного капитала инвесторов. В результате уровень доходности облигаций за этот период составил менее 2 процентов, а с учетом инфляции выражался вообще отрицательной цифрой.

Период тревоги

С конца 1960-х и до начала 1980-х годов инфляция росла быстрыми темпами и стала основным фактором, оказывающим влияние на фондовый рынок. В середине 1960-х годов ее практически не замечали, так как она составляла чуть больше процента. Когда к концу 1960-х годов страна втянулась во вьетнамскую войну, возникла классическая ситуация: у населения было слишком много денег, а на рынке слишком мало товаров. В результате инфляция сразу подскочила до 4–4,5 процента.

Затем экономику потряс нефтяной и продовольственный кризис 1973–1974 годов. Это был классический случай применения законов Мерфи: происходило все плохое, что только могло произойти. ОПЕК всеми силами создавала искусственный дефицит нефти, а природа позаботилась о вполне реальном дефиците продуктов питания, так как случился катастрофический неурожай зерновых в Северной Америке, Советском Союзе и в африканском регионе южнее Сахары. Когда таинственным образом резко снизился и улов анчоусов в Перу (а анчоусы являются важным источником белка), то создалось впечатление, что сбываются самые мрачные прогнозы О'Тула (который назвал Мерфи «неисправимым оптимистом»). На этот раз инфляция подскочила уже до 6,5 процента. В 1978 и 1979 годах серия политических ошибок привела к ажиотажному спросу в некоторых областях рынка, а очередное повышение цен на нефть на 125 процентов вновь подхлестнуло инфляцию. К началу 80-х годов она преодолела рубеж в 10 процентов и возникли опасения, что экономика вышла из-под контроля.

Наконец Федеральный резерв под руководством Пола Волкера предпринял решительные действия. Он провозгласил жесткую монетаристскую политику, призванную оздоровить экономику и убить вирус инфляции. Темпы инфляции начали снижаться, но зато экономика почти умерла. Страна переживала самый острый экономический кризис начиная с 1930-х годов. Резко возросла безработица. К концу 1981 года двузначной цифрой выражался уже не только уровень инфляции, но и процент безработных.

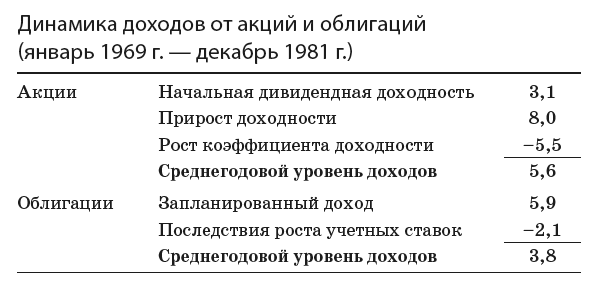

Следующая таблица демонстрирует спад на финансовом рынке, ставший следствием инфляции и нестабильности в экономике. Даже если номинальные доходы инвесторов казались достаточно приемлемыми, то после вычета 7,8 процента инфляции на самом деле они оказывались отрицательными. А такие материальные активы, как золото, предметы коллекционирования и недвижимость, давали двузначные цифры доходов.

Поскольку темпы инфляции возросли неожиданно и не могли быть учтены заранее, последствия для владельцев облигаций оказались катастрофическими. Так, например, в 1968 году облигации с тридцатилетним сроком погашения давали примерно 6 процентов годовых. Это обеспечивало защиту от текущей инфляции и давало возможность получать еще около 3 процентов дохода. К сожалению, в период с 1969 по 1981 год инфляция составила в среднем почти 8 процентов, полностью съев все доходы. И это еще не самая плохая новость. Дело в том, что она затронула и основной капитал. Кому в конце 1970-х годов нужна была облигация, дававшая 6-процентный доход, когда инфляция выражалась двузначным числом? Никому! Если у вас возникала необходимость продать ее, то приходилось делать это себе в убыток, чтобы хоть как-то компенсировать потери от инфляции. И чтобы уж совсем усугубить положение, последний удар по владельцам облигаций нанесла налоговая система. Хотя их доходы фактически были отрицательными, деньги, поступающие в виде про центов, облагались налогом.

В том, что облигации не смогли защитить инвесторов от неожиданного роста инфляции, нет ничего удивительного. Но что же произошло с акциями? Ведь они представляют собой отражение материальных активов компании, и их стоимость должна расти вместе с повышением общего уровня цен. Следовательно, цены на акции, если исходить из этой логики, тоже должны были повыситься. Это напоминает мне рассказ про маленького мальчика, который впервые попал в художественный музей. Когда его подвели к знаменитой абстрактной картине и сказали, что это лошадь, он задал мудрый вопрос: «Если это лошадь, то почему она не лошадь?» Если обыкновенные акции должны давать защиту от инфляции, то почему этого не произошло?

Предлагалось много теорий, объясняющих такие сильные колебания дивидендов и роста доходности компаний, однако ни одна из них не выдерживает тщательного анализа. Например, существует распространенная теория, согласно которой из-за инфляции резко упали прибыли компаний. Инфляция изображалась как некая нейтронная бомба, которая оставляет в неприкосновенности структуру промышленной компании, но полностью убивает ее прибыль. Многие сочли, что двигатель капитализма вышел из-под контроля и любое блуждание на Уолл-стрит, случайное или целенаправленное, становится слишком опасным.

Однако на самом деле нет никаких свидетельств того, что прибыли «сползли вниз по шесту, смазанному салом безжалостной и неумолимой инфляции», как писали некоторые финансовые обозреватели начала 1980-х годов. Как показывает предыдущая таблица, рост прибылей с 1969 по 1981 год шел с ускорением и достиг 8 процентов, превышая средний уровень инфляции. Даже дивиденды выросли до такой степени, что практически сравнялись с инфляцией.

Любители кино, видимо, помнят знаменитую финальную сцену из фильма «Касабланка». Хамфри Богарт стоит над трупом майора люфтваффе, держа в руке дымящийся пистолет. Капитан французской колониальной полиции Клод Рэн переводит взгляд с Богарта на пистолет, на убитого майора, затем на своего помощника и говорит: «Майора Штрассера застрелили. Давайте ограничим круг подозреваемых». Мы тоже ограничили круг подозреваемых, но так пока и не определили, кто убил фондовый рынок.

Главной причиной этого явления в 1970-е годы было то, что инвесторы хотели все меньше платить за каждый доллар дивидендов и доходов от акций. Акции не смогли защитить инвесторов от инфляции не потому, что доходы от них не поспевали за инфляцией, а потому, что в этот период рухнул коэффициент доходности.

Коэффициент доходности акций индекса S&Р в период с 1969 по 1981 год тоже снизился почти на две трети. Именно это падение коэффициента стало причиной низких доходов инвесторов в 1970-е годы, и именно оно стало причиной того, что цены на акции перестали отражать реальные достижения компаний. Некоторые экономисты сделали из этого вывод, что рынок в 1970–1980-е годы попросту утратил свою рациональность.

Разумеется, вполне возможно, что держатели акций в начале 1980-х годов в силу пессимизма вели себя нерационально, как и в середине 1960-х годов, когда причиной этой нерациональности был чрезмерный оптимизм. Я подозреваю, что нерациональность акционеров была вызвана всего лишь испугом, когда резко упали соотношение между ценой и дивидендами и коэффициент доходности. В середине 1960-х годов инфляция была настолько незначительной, что ее практически не замечали. Инвесторы решили, что экономисты нашли средство от всех кризисов и последствия даже незначительных спадов могут быть легко устранены. Никто в то время не мог даже подумать, что процент безработицы и уровень инфляции могут выражаться двузначной цифрой, не говоря уже о том, что то и другое может случиться одновременно. На деле же оказалось, что состояние экономики гораздо менее стабильно, чем можно было себе представить. Ценные бумаги становились все более волатильными и, следовательно, требовали все большей компенсации за риск.

Рынок находит средства, чтобы платить инвесторам за риск, понижая отношение цены акции к доходности и дивидендам. Это сулит несколько большие доходы в будущем, отвечающие более высокой степени риска. Однако, как ни странно, те же самые финансовые механизмы, которые были виной очень низких доходов в 1960–1970-е годы, стали причиной весьма привлекательных цен в начале 1980-х годов, о чем я говорил в предыдущих изданиях этой книги. Весь предыдущий опыт свидетельствует о том, что главную роль в динамике цен на протяжении десятилетия играют коэффициенты стоимости акций. Степени роста доходности было вполне достаточно, чтобы компенсировать инфляцию в 1969–1981 годах, но падение коэффициентов, отражавшее возросший риск, погубило фондовый рынок.

Период изобилия

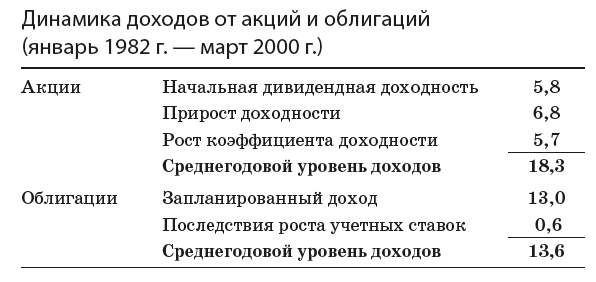

Теперь давайте обратимся к третьему периоду – золотому веку биржи, продолжавшемуся с 1982 до 2000-х годов. К началу этого периода и облигации, и акции полностью (а может быть, даже и чрезмерно) адаптировались к изменившимся экономическим условиям. Цены на них были установлены таким образом, чтобы не только защитить их от предполагаемой инфляции, но и дать необычайно щедрый доход.

В 1981 году рынок облигаций находился в полном упадке. Пародийная газета Bawl Street Journal в своем юмористическом выпуске за 1981 год писала: «Облигация – это ценная бумага с фиксированной доходностью, созданная специально для обесценивания». В то время уровень доходности первоклассной корпоративной облигации составлял примерно 13 процентов, а инфляция – порядка 8 процентов. Таким образом, корпоративные облигации обеспечивали перспективный доход порядка 5 процентов, то есть очень высокий по историческим меркам прошлого (средняя доходность корпоративных облигаций в исторической перспективе составляла всего 2 процента). Это можно было рассматривать как своеобразную плату за риск. Однако находившиеся в состоянии паники и депрессии институциональные инвесторы и слышать не хотели об облигациях, так как над ними довлел горький опыт предыдущих пятнадцати лет. В результате сложились такие начальные условия, которые обещали инвесторам, вкладывающим деньги в облигации, неплохой доход в будущем.

А как обстояли дела с акциями? Как я уже говорил, долгосрочный доход от акции можно рассчитать, сложив начальную дивидендную доходность и предполагаемый процент прироста доходности. Расчеты, произведенные мною в 1981 году, показывали, что доход от обыкновенной акции может составлять более 13 процентов, что значительно превышало уровень инфляции и исторически сложившийся средний уровень доходности.

Акции продавались с необычно низким коэффициентом доходности и отношением цены к уровню дивидендов, то есть по ценам, которые составляли лишь небольшую часть от стоимости материальных активов компаний. Неудивительно, что в 80-е годы наблюдалось множество слияний фирм. Зачем покупать фирму, если на рынке можно значительно дешевле приобрести ее контрольный пакет акций? Таким образом, как я писал в начале 80-х годов, сложилась ситуация, когда ценные бумаги слишком хорошо адаптировались к инфляции и связанной с ней обстановке неопределенности (см. таблицу ниже).

Это была поистине эра изобилия для инвесторов, вкладывающих деньги как в акции, так и в облигации. Хотя номинально норма доходности и дивиденды были не больше, чем в неблагоприятный период 1970-х годов, свою роль в обеспечении необычайно высоких рыночных доходов сыграли два фактора. Во-первых, очень высокой была начальная дивидендная доходность, составлявшая 6 процентов. Во-вторых, настроение рынка изменилось, и на место отчаяния пришла эйфория. Коэффициент доходности вырос с 8 почти до 30, то есть почти вчетверо, а дивидендная доходность, напротив, упала почти до 1 процента. Все это подняло доходность акции и сделало ее не просто отличной, а абсолютно выдающейся.

Облигации тоже обеспечивали инвесторам гарантированный и долгосрочный 13-процентный доход. Кроме того, была снижена банковская учетная ставка, которая еще больше увеличила доходность облигаций. Более того, благодаря инфляции, уменьшившейся до 3 процентов, реальные доходы значительно превысили среднерыночный уровень. Период с 1982 по 2000 год был уникальным для вложения денег в ценные бумаги. В то же время материальные активы типа золота и нефти приносили убытки.

Период разочарования

Период изобилия сменился одним из худших десятилетий в истории биржи. Обычно его называют потерянным десятилетием, и большинство инвесторов в фондовый рынок предпочли бы о нем забыть. Вслед за «пузырем» интернет-компаний на рынке наступил жестокий «медвежий» период. Несколько позднее фондовый рынок пережил очередное потрясение, когда закончился крахом «пузырь» недвижимости, обесценивший ценные бумаги, созданные на базе ипотечных долгов. Инвесторам в очередной раз напомнили, что мир – это очень рискованное место. Соответственно изменились и параметры оценки активов.

Коэффициенты доходности снизились, а дивидендная доходность выросла. Инвесторы, пытавшиеся диверсифицировать свои портфели с помощью облигаций, смогли несколько смягчить удар, так как на протяжении всего десятилетия облигации давали положительные цифры доходов. Следующая таблица демонстрирует, как выглядели доходы в период разочарования.