Упражнение № 6

Прогулка начинается от собственного дома: от ренты дряхлеют инвестиционные мышцы

Вспомните Скарлетт О'Хару, героиню романа «Унесенные ветром». К концу Гражданской войны она лишилась практически всего, но у нее оставалось любимое поместье Тара. Хороший дом на хорошем участке земли сохраняет свою ценность независимо от того, что происходит с деньгами. До тех пор пока население Земли продолжает расти, спрос на недвижимость будет одним из самых лучших средств защиты от инфляции.

Хотя расчеты здесь сложны, в целом создается впечатление, что в прошлом доходы от недвижимости были весьма щедрыми. В 2007 и 2008 годах у нас наблюдался «пузырь» в сфере цен на семейное жилье. Однако во втором десятилетии XXI века рынок недвижимости вернулся к «нормальным» ценам и в настоящее время опасений не вызывает. И все же рынок недвижимости менее эффективен, чем фондовый рынок. На фондовом рынке сотни инвесторов оценивают стоимость той или иной акции. На рынке же недвижимости, возможно, лишь горстка потенциальных покупателей может оценить реальную стоимость приобретения. Таким образом, стоимость конкретного объекта недвижимости далеко не всегда отражает его реальную ценность. Кроме того, в период увеличения темпов инфляции доходы от недвижимости довольно высоки, но в стабильные времена они становятся значительно ниже. В целом можно сказать, что недвижимость – хорошее средство вложения денег, превосходно защищающее их от инфляции.

Самым естественным объектом недвижимости для большинства людей является их собственный дом или квартира. Вам ведь надо где-то жить, а покупка жилья с точки зрения налогов имеет ряд преимуществ перед наймом. Хотя действующее в 2018 году налоговое законодательство делает право собственности на жилье несколько менее привлекательным, преимущества все же остаются. Проценты по ипотечному кредиту на новое жилье стоимостью до 750 тысяч долларов вычитаются из налогооблагаемого дохода. Кроме того, списывается 10 тысяч налога на недвижимость. Прирост стоимости недвижимости на сумму до 500 тысяч долларов на двух супругов также свободен от налогообложения. К тому же, если жилье находится в вашей собственности, вы испытываете чувство громадного удовлетворения.

Возможно, у вас возникнет желание приобрести в собственность и коммерческую недвижимость, воспользовавшись для этого таким инструментом, как трасты недвижимости REIT. В их инвестиционные портфели включается любая недвижимость – от жилых домов до офисных помещений и торговых сооружений, – и управляются они профессиональными менеджерами. Ценные бумаги REIT похожи на любые другие акции и свободно продаются на основных фондовых рынках. Это дает индивидуальным инвесторам прекрасную возможность добавить в свои личные инвестиционные портфели еще и коммерческую недвижимость.

Если вы хотите создать для своих инвестиций надежный фундамент, настоятельно рекомендую вам приобрести акции REIT. Для этого существует масса причин.

Прежде всего, владение недвижимостью по доходности сопоставимо с владением акциями. Не менее важно и то, что недвижимость прекрасно служит целям диверсификации, о чем говорилось в главе 8. Поскольку доходы от недвижимости имеют низкую степень корреляции с другими видами инвестиций, дополнение портфеля недвижимостью снижает общий риск. Более того, недвижимость – это надежное средство защиты от инфляции.

К сожалению, просеивание сотен предложений от REIT – это слишком утомительное занятие для индивидуального вкладчика. Кроме того, вложение денег в один-единственный объект недвижимости вряд ли даст необходимую степень диверсификации. И уж конечно, в случае приобретения доли в неудачном объекте человека могут ожидать самые неприятные сюрпризы. Правда, теперь в распоряжении инвестора находится быстро развивающаяся группа взаимных фондов, занимающихся недвижимостью, которые с удовольствием проделают всю эту работу за него. Фонды анализируют все поступающие предложения и комплектуют из них диверсифицированные портфели акций REIT, отражающих многообразие типов недвижимости и регионов, в которых она расположена. Более того, у инвесторов есть возможность в любое время продать имеющуюся у них долю недвижимости. Существуют также относительно дешевые индексированные фонды RЕIТ (они перечислены в справочном разделе), которые, по моему убеждению, в будущем принесут инвесторам самые большие доходы.

Упражнение № 7

Проложите прогулочный маршрут по стране облигаций

Давайте взглянем правде в глаза. Начиная со Второй мировой войны и вплоть до начала 1980-х годов облигации являлись не самым лучшим объектом для размещения вкладов. Инфляция мигом съедала все получаемые от них доходы. Так, например, вкладчики, купившие американские сберегательные облигации в начале 1970-х годов по 18,75 доллара и продавшие их спустя пять лет по 25 долларов, с разочарованием обнаруживали, что вырученные деньги уже потеряли свою покупательную способность. Ведь за 18,75 доллара, вложенных пять лет назад, можно было дважды заправить автомобиль, а 25 долларов на момент продажи облигаций едва хватало на одну заправку. Прибыль фактически была отрицательной, так как инфляция лишала деньги покупательной силы быстрее, чем на них нарастали проценты. Ничего удивительного, что многие инвесторы считали слово «облигация» бранным.

До начала 1980-х годов облигации являлись не лучшей инвестицией, потому что выплачиваемые по ним проценты не успевали за инфляцией. Но в последующие тридцать лет цены на облигации выправились и эти ценные бумаги начали давать инвесторам отличные доходы. Кроме того, облигации оказались прекрасным средством диверсификации, так как в период с 1980 по 2018 год демонстрировали низкую или отрицательную корреляцию с акциями. На мой взгляд, внимания заслуживают четыре вида облигаций: 1) облигации с нулевым купоном (позволяющие получить довольно высокий доход по истечении заранее определенного периода времени); 2) взаимные фонды облигаций (позволяющие приобрести долю в широком портфеле облигаций); 3) освобожденные от налогов облигации и фонды (для тех, кто платит налоги по высоким ставкам); 4) защищенные от инфляции казначейские обязательства (TIPS). Однако их привлекательность для инвестора во многом зависит от рыночных условий. Низкие банковские ставки конца 2010-х годов заставляют с осторожностью относиться к рынку облигаций.

Облигации с нулевым купоном как средство получения высоких доходов в будущем

Облигации с нулевым купоном названы так потому, что их владельцы не получают периодических платежей по процентам, как в случае приобретения обычных облигаций с процентным купоном. Эти облигации приобретаются с большой скидкой от своей номинальной стоимости (например, долларовую облигацию можно купить за 75 центов), а затем их цена постепенно возрастает до номинала. Если вы держите эту облигацию до достижения оговоренного срока, то вам выплачивается ее полная стоимость. Срок таких облигаций может быть различным – от нескольких месяцев до 20 лет и более. Это отличный метод вложения денег, которые понадобятся вам в заранее определенном будущем.

Самое главное преимущество облигаций с нулевым купоном состоит в том, что инвестор, вкладывающий в них деньги, ничем не рискует. Такая ценная бумага гарантирует вам получение суммы, указанной в ее номинале.

Главным недостатком этих облигаций является то, что необходимо ежегодно декларировать доход (выражается в разнице между ценой их приобретения и стоимостью на данный момент) и платить с него налоги. Правда, этого можно избежать, если вложить облигации в пенсионную программу, предусматривающую отсрочку налогов.

Однако необходимо сделать два предостережения. Часто брокеры требуют от инвестора высоких комиссионных за приобретение облигаций с малым номиналом. Кроме того, вы должны знать, что выплата полной стоимости облигаций гарантирована вам только в том случае, если вы храните их в течение установленного срока. В случае досрочной продажи цена на них может сильно колебаться.

Взаимные фонды облигаций – хороший выбор для индивидуальных инвесторов

Неограниченные по срокам инвестирования фонды облигаций лишены некоторых преимуществ облигаций с нулевым купоном, но зато они дешевле и их значительно легче купить и продать. Все такие фонды, перечисленные в конце книги, вкладывают деньги в долгосрочные ценные бумаги. Гарантии, что процент дохода по ним будет постоянным, нет, но на практике он довольно стабилен, поэтому такое вложение денег подходит для тех инвесторов, которые планируют постоянно жить на проценты.

Поскольку рынок облигаций обычно так же эффективен, как и рынок акций, я рекомендую воспользоваться услугами недорогих индекс-фондов облигаций. Специализирующиеся на облигациях индекс-фонды и фонды ETF покупают и в течение длительного времени хранят широкий набор облигаций, за счет чего, как правило, превосходят по результатам фонды с активным менеджментом. Я настоятельно советую не покупать долю в фонде, где предусмотрена выплата комиссионных менеджерам. Нет смысла платить за то, что вы можете получить бесплатно.

В перечень в конце книги включено несколько типов фондов. Одни из них специализируются на корпоративных долговых обязательствах, другие комплектуют свои портфели из сертификатов GNМА, в основе которых лежат ипотечные договоры, из облигаций, свободных от налогообложения (о которых мы поговорим в следующем разделе), а также некоторых менее надежных, но высокодоходных облигаций, рассчитанных на клиентов, готовых рискнуть ради денег.

Безналоговые облигации для тех, кто платит высокие налоги

Если вы находитесь в очень высокой налоговой категории, то денежные фонды, облигации с нулевым купоном и облагаемые налогами фонды облигаций имеют для вас смысл только в рамках пенсионных программ. Во всех других случаях вам нужны освобожденные от налогов облигации, выпущенные правительством или государственными учреждениями, например портовыми властями или дорожными департаментами. Проценты по этим облигациям не облагаются федеральными налогами, а облигации, выпущенные в штате, где вы живете, обычно освобождены и от налогов штата.

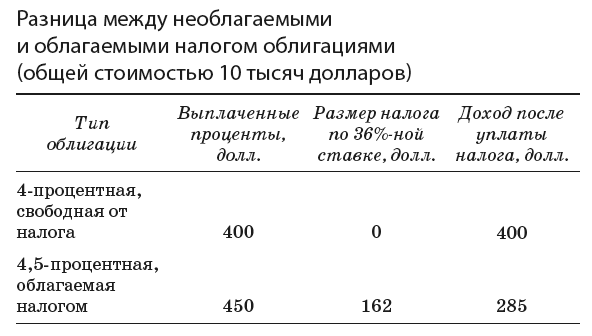

В 2018 году высококачественные долгосрочные корпоративные долговые обязательства давали около 4,5 процента дохода, а безналоговые облигации сопоставимого качества – почти 4 процента. Предположим, ваша ставка подоходного налога составляет 36 процентов (имеется в виду ставка, по которой облагается последний доллар вашего дохода, а не весь доход в среднем). Приведенная ниже таблица показывает, что после уплаты налогов доход от безналоговых ценных бумаг на 115 долларов больше, что, конечно, предпочтительнее. Даже если вы находитесь в низкой налоговой категории, то безналоговые облигации могут все же окупиться в зависимости от конкретных сумм доходов.

Если вы покупаете облигации напрямую (а не через фонд), то я рекомендую приобретать бумаги новых выпусков, а не те, что уже находятся в обращении. Новые облигации дают несколько больший доход, и при этом вы уходите от расходов на оплату брокерских услуг. Я также полагаю, что необходимо осознавать меру риска и приобретать только облигации, имеющие рейтинг не ниже А по оценке агентств Moody's или Standard & Pоог's. Есть смысл подумать о так называемых облигациях АМТ (Alternative Minimum Tax), облагаемых подоходным налогом по минимальной ставке, а потому не слишком привлекательных для тех, кто полностью или в значительной степени вывел свои доходы из-под налогообложения. Но в некоторых случаях они могут оказаться весьма полезным приобретением.

У облигаций есть еще одна отрицательная черта, о которой вы должны знать. Если банковская учетная ставка повышается, цена на облигации падает, как уже было замечено раньше. Однако в этом случае эмитент зачастую выкупает у вас свои облигации досрочно, чтобы выпустить новые облигации с более низким процентом доходности. Поэтому, покупая облигации, убедитесь, что они защищены от досрочного выкупа сроком на 10 лет.

В справочной части в конце книги перечислено несколько хороших фондов облигаций, освобожденных от налогов. Однако если у вас есть средства для покупки облигаций напрямую, то я не вижу оснований обращаться к фондам и платить за это лишние деньги. Если вы будете соблюдать перечисленные выше правила и купите несколько высококачественных облигаций, особенно застрахованных, у вас не будет большой нужды в дополнительной диверсификации. Кроме того, при прямой покупке ваша прибыль будет больше. Если же вы собираетесь инвестировать всего несколько тысяч долларов, то столкнетесь с большими неудобствами при покупке и продаже мелких партий облигаций. В этом случае фонд обеспечит вам и достаточную ликвидность, и диверсификацию. Кроме фондов, перечисленных в справочном разделе, имеются также фонды, приобретающие только облигации, выпущенные в каком-то конкретном штате, не облагаемые федеральным налогом и налогом штата.

Защищенные от инфляции казначейские обязательства

Мы знаем, что инфляция оказывает разрушительное воздействие на держателей облигаций. Обычно она ведет к росту банковских учетных ставок и, следовательно, к падению цен на облигации. Но это еще не все. Инфляция также снижает реальную стоимость процентов по облигациям и стоимость вложенного в них капитала. Теперь у инвесторов имеется надежная защита в виде казначейских обязательств, не подверженных инфляции (TIPS). Если такие обязательства хранятся положенное время, то есть гарантия, что доходы от них сохранят свою покупательную способность. По ним выплачивается базовая процентная ставка, которая по состоянию на 2018 год составляет примерно 1 процент. Однако эти облигации, в отличие от традиционных, привязаны еще и к индексу потребительских цен. Если, допустим, в следующем году цены поднимутся на 3 процента, то облигация номиналом в 1000 долларов будет стоить уже 1030 долларов, а значит, и проценты с нее возрастут. По истечении установленного срока инвестор получит обратно вложенные деньги с учетом инфляции на данный момент. Таким образом, казначейские обязательства TIPS не только дают доход, защищенный от инфляции, но и обеспечивают реальную сохранность вложенных средств.

Ни один другой из имеющихся сегодня финансовых инструментов не обеспечивает инвестору такой надежной защиты от инфляции. Кроме того, TIPS прекрасно дополняют инвестиционные портфели. Когда темпы инфляции ускоряются, они сохраняют свою реальную стоимость, в то время как обычные акции и облигации теряют в цене. Таким образом, корреляция TIPS с другими ценными бумагами низка, и они являются уникальным диверсифицирующим средством для инвестиционных портфелей.

Однако у этих казначейских обязательств есть одна отрицательная черта, ограничивающая их использование. Налогами облагаются и процентные купоны, и прирост основной стоимости, компенсирую щий инфляцию. Проблема заключается в том, что казначейство возвращает вложенные деньги только по истечении установленного срока. Если инфляция в данный период была высокой, то небольших выплат по процентам может не хватить, чтобы заплатить все налоги, и этот дисбаланс только усугубит ситуацию, вызванную инфляцией. Таким образом, TIPS – это не идеальное средство для налогоплательщиков. Более того, в 2018 году доходность TIPS была самой низкой в истории.

Может, стоит рискнуть?

Можно ли сказать, что рынок облигаций не ощущает на себе связи между риском и размером доходов? Вовсе нет. Чаще всего низкокачественные облигации (с низкой кредитоспособностью, но зато с высокими процентами) дают инвесторам доход, который минимум на 2 процента выше, чем у первоклассных облигаций. В 2018 году облигации с высоким рейтингом приносили инвесторам порядка 4,5 процента, в то время как второсортные зачастую давали от 5,5 до 7 процентов. Таким образом, если даже 1 процент облигаций низкого качества в результате дефолта может принести сплошные убытки, то диверсифицированный портфель, состоящий из таких бумаг, в целом даст прибыль выше, чем портфель из первосортных облигаций. По этой причине многие консультанты рекомендуют приобретать хорошо диверсифицированные портфели из низкокачественных облигаций. Они считают, что высокие доходы с лихвой компенсируют риск.

Однако существует и другая точка зрения, в соответствии с которой инвесторы должны решительно отказываться от второсортных облигаций. Большинство таких облигаций было выпущено в результате мощной волны слияний, приобретений и разорений фирм. Защитники этой теории подчеркивают, что низкокачественные облигации могут принести какую-то пользу только в периоды здоровой экономики, и предостерегают от неприятностей, которые могут случиться во времена очередного спада.

Так что же делать в этой ситуации инвестору? Ответ опять-таки частично зависит от того, дает ли вам ощущение риска спать по ночам. Конечно, инвестиционные портфели, состоящие из низкокачественных облигаций, – это не лучшее решение для тех, кто страдает бессонницей. Даже с учетом диверсификации такие инвестиции весьма рискованны. Более того, они вряд ли подойдут тем вкладчикам, которые рассчитывают на проценты от облигаций как на единственный источник своего существования. И уж конечно, они не принесут пользы инвесторам, которые не позаботились о том, чтобы в достаточной степени диверсифицировать свой портфель. Однако такие облигации все же дают весьма существенный доход, который в историческом плане всегда компенсировал убытки от дефолтов.

Иностранные облигации

Существует немало облигаций зарубежных государств, которые дают больший доход, чем американские. Особенно это относится к развивающимся рынкам. Обычно здравый смысл советует держаться от них подальше, так как им свойственны повышенный риск и низкое качество. Однако у многих развивающихся стран соотношение долга и ВВП, а также общая сбалансированность экономики лучше, чем у развитых. Таким образом, диверсифицированный портфель из высокодоходных иностранных облигаций, включая облигации развивающихся стран, может стать хорошим дополнением к вашим инвестициям.