Упражнение № 5

Убедитесь, что обувь вам впору: определитесь с целями инвестирования

Постановка ясных целей – необходимая часть инвестиционного процесса, которую многие люди игнорируют, испытывая затем тяжелые последствия собственного легкомыслия. С самого начала вы должны определить для себя, на какой риск готовы пойти и какой вид инвестиций вам лучше всего подходит с точки зрения налогообложения. Фондовый рынок в чем-то схож с крупным рестораном, где имеется большой выбор блюд, рассчитанных на различные вкусы. Точно так же, как не существует какого-то одного блюда, которое нравилось бы всем подряд, не существует и инвестиций, которые подходили бы всем вкладчикам без исключения.

Всем хотелось бы за одну ночь удвоить свой капитал, но многие ли готовы спокойно наблюдать за тем, как столь же мгновенно исчезает половина накопленных вами денег? У Дж. П. Моргана был друг, который настолько тревожился за судьбу своих акций, что даже не мог спать по ночам. Он обратился к Моргану за советом, как ему быть. Тот ответил: «Постепенно продавай акции вплоть до того момента, когда сможешь спокойно уснуть». И это не шутка. Каждый инвестор должен определить для себя, чего ему больше хочется: хорошо есть или хорошо спать. Решение зависит только от вас. Высоких доходов можно добиться только за счет увеличения степени риска. Такова основная идея этой книги. Итак, где находится ваша точка засыпания? Ответ на этот вопрос представляет собой одно из самых важных решений для каждого инвестора.

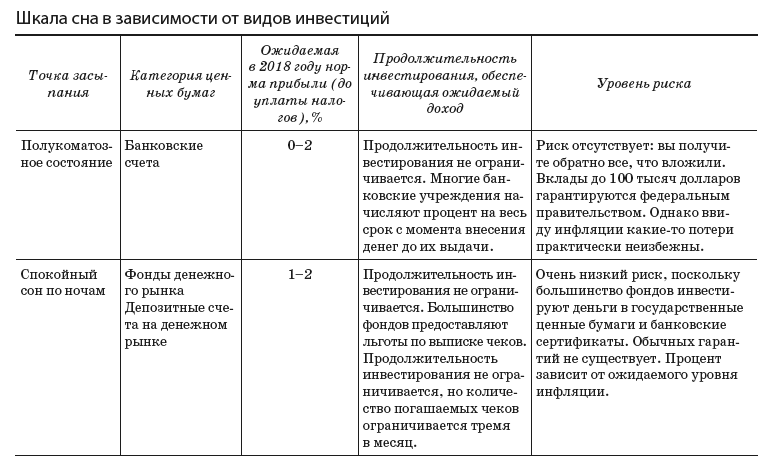

Чтобы облегчить вам эту задачу, я подготовил своеобразную шкалу сна в зависимости от степени риска инвестиций и предполагаемого уровня доходов (см. с. 405–408). В самом начале этой шкалы находятся различные краткосрочные вклады типа банковских депозитов и денежных фондов. Банковский счет представляется самым надежным из всех видов вкладов. Если это обеспечит вам спокойный сон, то более подробную информацию по этим видам вкладов вы можете получить в упражнении № 3.

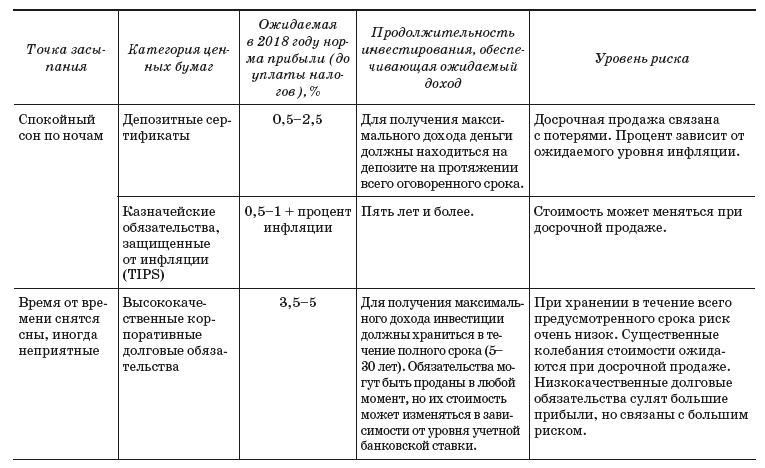

Следующий пункт – защищенные от инфляции казначейские обязательства (TIPS). Они дают небольшой гарантированный доход, который ежегодно увеличивается в зависимости от роста индекса потребительских цен. Поскольку эти ценные бумаги относятся к категории долгосрочных, цены на них в случае продажи ранее установленного срока могут меняться в зависимости от изменения банковской учетной ставки. Однако если они хранятся у вас в течение всего предусмотренного периода, то сохраняют свою полную стоимость. В упражнении № 7 я обсужу с вами вопрос, почему полезно иметь в своем инвестиционном портфеле небольшую часть этих казначейских обязательств.

Корпоративные долговые обязательства более рискованны, и выбор такого вида инвестиций может несколько подпортить ваш сон. В случае досрочной продажи их стоимость будет зависеть от текущего уровня банковской учетной ставки. Если ставка растет, то ваши бумаги падают в цене, так как компании, чтобы оставаться конкурентоспособными с банками, выпускают новые обязательства, обеспечивающие более высокий процент доходности. Таким образом, у вас есть шанс понести убытки, которые по величине могут сравняться с годовым процентом доходности или даже превысить его. Если же банковская учетная ставка снижается, то цена ваших обязательств растет и вы сможете получить не только обещанный процент, но и прирост капитала. Следовательно, если вы продаете корпоративные обязательства досрочно, то ваш годовой доход может колебаться в весьма широких пределах. Именно поэтому данный вид ценных бумаг считается более рискованным, чем краткосрочные вклады. В целом можно сказать, что чем дольше срок долговых обязательств, тем выше степень риска и тем большего дохода от них можно ожидать. Полезную информацию по вопросу приобретения краткосрочных и долгосрочных долговых обязательств вы сможете найти в упражнении № 7.

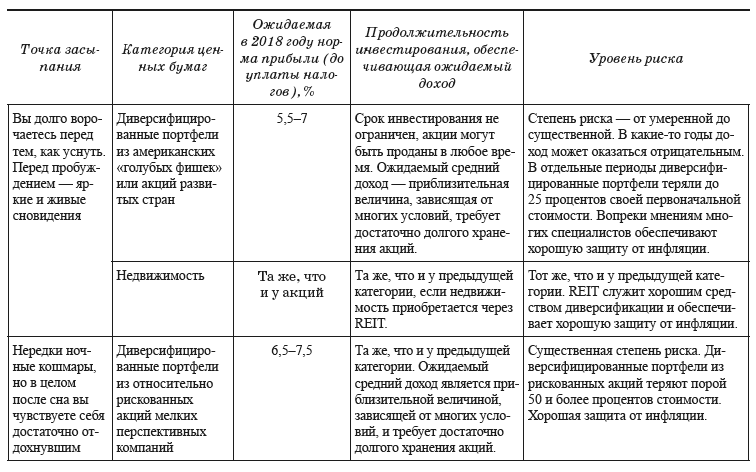

Никто не может с полной уверенностью предугадать, какими будут доходы от обыкновенных акций. Однако фондовый рынок, по замечанию Оскара Моргенштерна, напоминает казино, где бо́льшая часть случайных событий происходит в пользу игроков. Хотя цены на акции могут резко упасть, как это случилось в начале 2000-х и в 2007 году, средний доход от них на протяжении всего ХХ века составлял 9 процентов годовых с учетом дивидендов и курсовой стоимости. Судя по ценам 2018 года, я уверен, что инвестиционный портфель, состоящий из отечественных акций, будет и впредь давать примерно от 5,5 до 7 процентов дохода, то есть лишь немногим ниже, чем в XX веке. Сопоставимых доходов можно ожидать и от акций крупных компаний на развивающихся зарубежных рынках. Однако текущие годовые доходы могут существенно отличаться от этих прогнозных показателей. В годы спада вы можете потерять 25 или даже больше процентов своего капитала. Сможете ли вы перенести эти бессонные ночи?

А как насчет полноцветных снов с квадрофоническим звучанием? Возможно, ваш выбор падет на портфель, состоящий из более рискованных (волатильных) акций. Это, как правило, акции молодых и агрессивных малых компаний, работающих в сфере высоких технологий и имеющих неплохие перспективы роста. Такие компании не отличаются постоянством прибылей, и состоящие из них инвестиционные портфели в неудачный год могут запросто потерять половину своей стоимости.

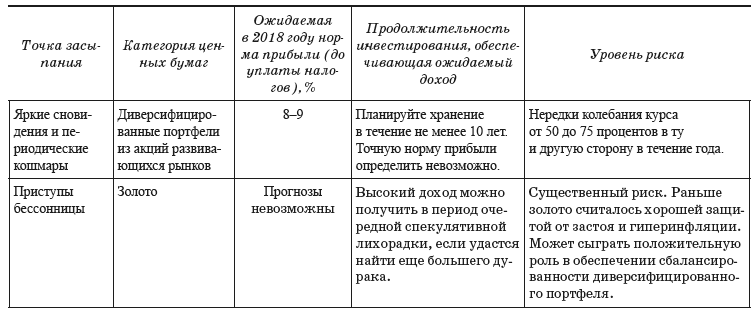

Однако средние доходы от таких акций в XXI веке могут достигать 6,5–7,5 процента годовых. Акции мелких фирм тоже имеют тенденцию давать доходы выше среднерыночных. Если вас не мучит бессонница в годы экономического спада и хватает терпения ждать своего часа, то портфель из акций малых компаний – это как раз то, что вам нужно. Еще большие доходы (как, впрочем, и еще большие колебания цен) ожидают вас в случае приобретения акций развивающихся рынков.

Коммерческая недвижимость – малодоступное средство инвестирования для многих индивидуальных вкладчиков. Тем не менее доходы от нее ничуть не меньше, чем от акций. В упражнении № 6 я советую тем, кто в состоянии купить собственный дом, обязательно это сделать. Я также намерен обсудить вопрос, почему сегодня индивидуальным инвесторам стало легче вкладывать деньги в недвижимость. Я считаю, что долевые инвестиционные трасты недвижимости REIT должны занимать вполне заслуженное место в хорошо диверсифицированных портфелях.

Я понимаю, что в моем перечне не хватает золота, предметов искусства, венчурных капиталовложений, хеджевых фондов, товарно-сырьевых ресурсов и других, еще более экзотических видов инвестиций. Многие из них хорошо себя зарекомендовали и могут сыграть весьма полезную роль в обеспечении сбалансированности диверсифицированных портфелей, дополняя ценные бумаги. Однако ввиду очень большого риска и исключительной волатильности их доходность невозможно предсказать. Об этом более подробно говорится в упражнении № 8.

По всей вероятности, ваша точка засыпания во многом будет зависеть от того, какое влияние возможные финансовые потери окажут на вашу жизнь. Именно поэтому в кругах инвесторов сложился типичный образ «больной вдовы», не способной решиться даже на малейший риск. Вдове уже больше не на что надеяться в этой жизни, у нее нет возможности заработать деньги, она должна жить только на свои сбережения и боится их потерять. Потеря капитала и, соответственно, доходов от него немедленно скажется на ее образе жизни. На другом конце шкалы находится агрессивный молодой бизнесмен. У него впереди вся жизнь, у него хватает сил и энергии, чтобы заработать себе на достойную жизнь, и он не так страшится финансовых потерь. Вам необходимо выяснить, где именно на этой шкале находитесь вы сами. Данный вопрос настолько важен, что я посвятил ему всю 14-ю главу. Она поможет определить приемлемую для вас степень риска.

Определенное влияние на готовность рисковать оказывает и ваш психотип. Один из консультантов по вопросам инвестирования советует вспомнить, какой тактики вы придерживались, играя в детстве в «Монополию» (а возможно, вы и до сих пор в нее играете). Вы были азартным игроком? Предпочитали строить отели на Бордуок или Парк-плейс? Да, в этом случае другие игроки редко попадали на ваши поля, но если уж такое случалось, то вы могли одним махом решить исход игры в свою пользу. Или вы предпочитали более скромный, но постоянный доход на оранжевых полях площади Сент-Джеймс, Теннесси-авеню и Нью-Йорк-авеню? Ответы на эти вопросы помогут вам разобраться со своим психотипом и выбрать для себя наиболее приемлемые виды инвестиций. Прежде чем приступать к инвестированию, важно разобраться в себе. Возможно, имеет смысл задать себе самый главный вопрос: как вы чувствовали себя в периоды обвала фондового рынка? Если вы ощущали при этом физическое недомогание и даже продали все свои акции, тогда вам надо выбрать для себя менее рискованное занятие.

Далее, вам надо определить, какая часть ваших доходов от инвестиций пойдет Дяде Сэму и сколько вы хотите оставить себе на текущие расходы. Просмотрите в своей налоговой декларации за прошлый год, какой размер дохода, облагаемый налогом, вы заявили. Тем, кто находится в высшей налоговой категории, имеет смысл обратить внимание на муниципальные облигации, освобожденные от налогообложения. Если ваши доходы велики, а расходы небольшие, то, возможно, вы предпочтете облигации, не облагаемые налогом, и акции, по которым выплачиваются небольшие дивиденды, но которые обещают в будущем большой прирост капитала (налог на который уплачивается только после его получения, то есть, вероятно, никогда, если акции не продаются и передаются по наследству). Если же вы находитесь в низшей налоговой категории и испытываете постоянную потребность в средствах на текущие расходы, то вас, скорее, устроят акции с высокими дивидендами. Тогда вам не придется нести высокие банковские расходы по продаже акций, когда потребуются наличные деньги.

Эти два шага – выяснение приемлемой для себя степени риска, определение налоговой политики и размера текущих расходов – представляются достаточно очевидными. Однако просто уму непостижимо, как много людей умудряется вкладывать деньги, не сопоставив свои действия с собственной готовностью к риску и со своими потребностями. Игнорирование этих приоритетов напоминает мне историю молодой женщины, недавно описанную в одной из лондонских газет.

ПРОИСШЕСТВИЕ В ПАРКЕ

Лондон, 30 октября

Это случилось глубокой ночью, когда тайные любовники заключили друг друга в страстные объятия.

Полураздетый мужчина внезапно оказался парализованным в тесном спортивном двухместном автомобиле из-за смещения межпозвоночного диска, как пояснил прибывший на место происшествия врач.

Спутница, зажатая под его телом, сумела вызвать помощь, дотянувшись ногой до звукового сигнала машины. Вскоре машину, стоявшую в Риджентс-парке, окружили прибывшие врачи скорой помощи, пожарные и группа зевак.

Доктор Брайан Ричардс рассказал нам: «Женщина оказалась придавлена весом 90-килограммового мужчины, который от боли совершенно лишился способности двигаться. Чтобы высвободить парочку из заточения, пожарным пришлось разрезать кузов автомобиля».

Женщина, которую в состоянии шока извлекли из автомобиля и закутали в пальто, была вся в слезах и только повторяла: «Как я теперь объясню мужу, что случилось с его машиной?»

С инвесторами порой тоже происходят похожие конфузы из-за пренебрежительного отношения к приоритетам. Если вы внутренне не приемлете риска, то нельзя пускаться в азартные игры с самыми волатильными акциями. Если вы находитесь в высшей налоговой категории, то не следует иметь дело с корпоративными долговыми обязательствами, дающими 6-процентный доход, какими бы заманчивыми они ни казались на первый взгляд. Тем не менее финансовые консультанты могут рассказать вам немало подобных историй об инвесторах, которые вложили деньги, не определившись с целью своих инвестиций.