Упражнение № 3

Будьте конкурентоспособны: берегите свои наличные сбережения от инфляции

Как мы уже отмечали, всегда необходимо иметь некоторые наличные резервы на текущие расходы (например, оплату учебы в колледже), на случай непредвиденных происшествий и даже просто для моральной поддержки. Но тут вы оказываетесь перед сложной дилеммой. Вы знаете, что если положить деньги на счет в банке, скажем, под 2 процента годовых, то они потеряют свою покупательную способность, так как инфляция превышает 2 процента. Но на самом деле ситуация еще сложнее, потому что с этих процентов вам приходится еще платить налоги. Что же делать мелкому вкладчику? Существует несколько видов краткосрочных инвестиций, которые помогут вам получить максимально возможный доход, хотя он будет не слишком велик на общем фоне очень низких банковских ставок.

Взаимные фонды денежного рынка

Взаимные фонды денежного рынка (или просто денежные фонды) нередко предоставляют инвесторам лучшие возможности для размещения своих свободных денежных резервов. Они объединяют в себе надежность и возможность выписывать чеки на достаточно большие суммы – обычно до 250 долларов, причем начисление процентов на вклад продолжается вплоть до того момента, когда чек предъявляется к оплате. В первом десятилетии XXI века процентная ставка в этих фондах, как правило, колебалась от 1 до 5 процентов. Что же касается 2010-х годов, то ставки почти на всем протяжении этого периода были очень низкими и приближались к нулю. Не все фонды денежного рынка одинаковы. В одних фондах накладные и управленческие расходы существенно выше, чем в других. Чем ниже эти расходы, тем выше ваши доходы. Примеры относительно дешевых фондов приведены в справочных материалах в конце книги.

Банковские депозитные сертификаты

Резерв, отложенный на предсказуемые будущие расходы, следует инвестировать в надежные инструменты, срок погашения которых истекает к тому моменту, когда вам понадобятся деньги. Предположим, вы отложили деньги на оплату счетов за учебу, и они понадобятся вам через 1, 2 и 3 года. В этом случае целесообразно купить три депозитных сертификата с годичным, двухгодичным и трехгодичным сроком погашения. Депозитные сертификаты даже надежнее, чем фонды денежного рынка, и обычно приносят больший доход. Они являются прекрасным средством для инвесторов, которые могут позволить себе заморозить наличность на срок не менее шести месяцев.

Но у банковских депозитных сертификатов есть и недостатки. Их нелегко конвертировать в наличность, а за досрочное снятие денег обычно налагается штраф. Кроме того, доходы по сертификатам меняются от штата к штату и зависят от местных налоговых ставок. Казначейские векселя (краткосрочные государственные долговые обязательства), о которых речь пойдет ниже, не облагаются ни федеральными, ни местными налогами.

Проценты по депозитным сертификатам бывают самыми разными. Чтобы найти наиболее привлекательные предложения, воспользуйтесь интернетом. Зайдите на сайт www.bankrate.com и найдите самый высокий процент по стране.

Интернет-банки

Инвестор может также воспользоваться услугами финансовых учреждений, работающих онлайн, что снижает их издержки, так как у них нет необходимости создавать филиалы и набирать для этого дополнительный персонал. Все операции в них проводятся в электронном виде. Благодаря низким накладным расходам они могут предложить существенно более высокий уровень доходности, чем на банковских депозитах и в денежных фондах. В отличие от последних, интернет-банки входят в Федеральную корпорацию по страхованию депозитов, что гарантирует надежность вкладов. Для поиска интернет-банка наберите «Internet bank» в поисковой системе Google. Рейтинг банков можно узнать на сайте www.bankrate.com. Как правило, интернет-банки предлагают самые высокие проценты по депозитным сертификатам.

Казначейские векселя

Казначейские краткосрочные облигации, именуемые векселями, представляют собой самые надежные финансовые инструменты. Их рассматривают как эквивалент наличности. Правительство выпускает эти облигации в обращение под свои гарантии. Сроки погашения – четыре недели, три месяца, шесть месяцев и один год. Минимальная номинальная стоимость составляет 1000 долларов. Казначейские векселя имеют преимущества над фондами денежного рынка и банковскими депозитными сертификатами, поскольку доходы по ним не облагаются федеральными и местными налогами. Помимо этого, сами доходы обычно выше, чем в денежных фондах.

Безналоговые фонды денежного рынка

Если вы такой «счастливчик», что платите налоги по высшей ставке, то безналоговые фонды окажутся лучшим средством вложения излишков наличности. Эти фонды вкладывают деньги в краткосрочные ценные бумаги, выпускаемые правительствами штатов и местными властями, доходы от которых не облагаются налогами, если вкладчик является налоговым резидентом данной местности. Процент доходности в этих фондах значительно ниже, чем в тех, где доходы облагаются налогами. Тем не менее для вкладчиков, находящихся в высшей налоговой категории, доходы от такого вида инвестиций могут оказаться более привлекательными, чем от обычных денежных фондов после уплаты налогов. Большинство взаимных фондов имеют среди предлагаемых возможностей и безналоговые инструменты. Если вы живете в штате с высоким уровнем подоходного налога, такое предложение может вас заинтересовать.

Упражнение № 4

Научитесь уворачиваться от налоговых инспекторов

Есть такой анекдот. Парочка в весьма преклонном возрасте приходит к сексопатологу. Тот спрашивает: «Чем я могу вам помочь?» Мужчина отвечает: «Мы хотим, чтобы вы посмотрели, как это у нас получается». Врач озадачен, но соглашается. По завершении процедуры он говорит: «У вас все в порядке, и вы все делаете правильно», – после чего выписывает счет на 50 долларов. Тем не менее парочка просит назначить полный курс посещений и приходит раз в неделю на протяжении нескольких недель подряд. В конце концов доктор не выдерживает и спрашивает: «Чего вы, собственно, от меня хотите?» «Ничего, – отвечает мужчина. – Просто она замужем, и мы не можем пойти к ней домой. Я тоже женат, и мы не можем пойти ко мне. Номер в Holiday Inn стоит 93 доллара, а в Hilton – 108. Здесь же мы платим всего 50 долларов, и 43 из них мне возвращают по медицинской страховке».

Рассказывая эту историю, я вовсе не пытаюсь внушить вам мысль, что надо обманывать государство. Но надо пользоваться любой возможностью для выведения своих денег из-под налогообложения, чтобы ваши сбережения могли расти без помех. Большинство людей не обязаны платить налог от доходов, которые дает им пенсионная накопительная программа. Практически все инвесторы, за исключением супербогатых, имеют право сформировать солидный капитал, не отдавая лишнего Дяде Сэму. Это упражнение продемонстрирует вам, как можно легально надуть налогового инспектора.

Индивидуальные пенсионные счета

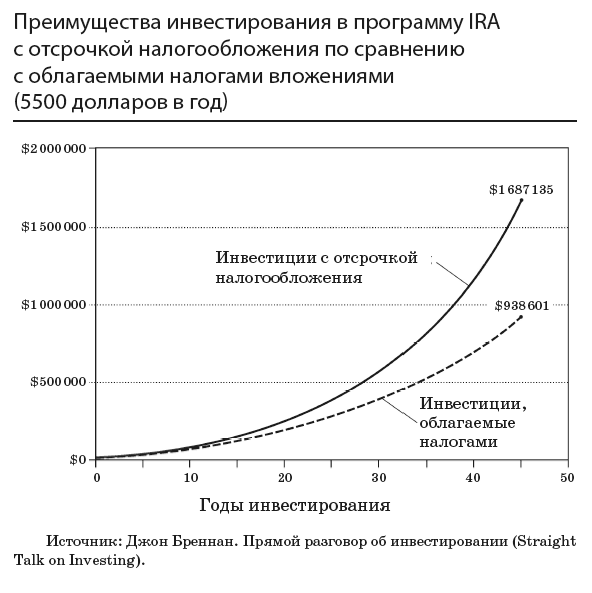

Начнем с самого простого – индивидуального пенсионного счета IRA. В 2018 году вы могли в рамках этой программы вложить 5500 долларов (максимальный взнос за год) в какой-нибудь актив типа взаимного фонда и вычесть их из налогооблагаемой суммы, если относитесь к числу людей со скромными доходами. Те, у кого доходы больше, лишены такой возможности, но зато они могут пользоваться всеми остальными налоговыми льготами, описанными ниже. Если вы входите в число тех, кто платит подоходный налог в размере 28 процентов, то такой ежегодный взнос фактически составляет всего 3960 долларов, поскольку налоговый вычет экономит вам 1540 долларов. Можете считать, что правительство субсидирует вашу накопительную программу. А теперь предположим, что ваши инвестиции приносят годовой доход в размере 7 процентов и вы продолжаете каждый год вносить по 5500 долларов на протяжении сорока пяти лет. Доходы, полученные в рамках программы IRA, не облагаются налогами. В результате на ваших счетах IRA окажется больше 1,6 миллиона долларов. Если бы проценты прироста подлежали налогообложению, то от этих денег осталось бы лишь немногим больше 900 тысяч. Даже если в конечном итоге вам придется заплатить 28 процентов от сумм, снимаемых со счета IRA (хотя не исключено, что в пенсионном возрасте вы перейдете в более низкую налоговую категорию), вы все же окажетесь в заметном выигрыше. Следующий график демонстрирует преимущества инвестирования в программу, предоставляющую налоговые льготы.

График иллюстрирует конечные результаты двух гипотетических счетов, один из которых облагается налогом, а ко второму применяется налоговая отсрочка. В обоих случаях инвестор ежегодно вносит по 5500 долларов на протяжении сорока пяти лет и получает 7 процентов прибыли после оплаты всех издержек.

Для тех, кто упустил возможность своевременно начать инвестировать и теперь вынужден нагонять упущенное, сообщу, что после 50 лет лимиты на взносы в программу IRA составляют 6500 долларов.

Roth IRA

Инвесторы могут также выбрать другую форму индивидуального пенсионного счета под названием Roth IRA. Традиционный счет IRA предлагает «варенье сегодня», то есть немедленную налоговую отсрочку (при условии, что ваши доходы достаточно низки, чтобы иметь право воспользоваться этой программой). Вложенные в программу деньги и полученные доходы облагаются налогом только в момент снятия со счета после выхода на пенсию. Roth IRA предлагает «варенье завтра». Это значит, что вы не получаете налоговых льгот в период накопления, но зато полностью освобождаетесь от налогов, когда снимаете деньги со счета (вместе с процентами по накоплениям). Кроме того, вы можете перейти со счета IRA на Roth IRA. Для этого вам понадобится уплатить налоги на уже накопленную к моменту перехода сумму, но зато все последующие взносы и конечная сумма, которую вы будете снимать при выходе на пенсию, уже будут свободны от налогов. Более того, для счета Roth IRA не существует возрастных ограничений по вносимым суммам, и вы можете продолжать делать взносы даже после достижения 70 лет. За счет этого можно накопить для последующих поколений значительные суммы, свободные от налогообложения.

Какой из счетов IRA подходит вам больше и стоит ли переходить с одного на другой – это нелегкий вопрос. К счастью, сейчас имеются бесплатные компьютерные программы, с помощью которых вы сможете рассчитать, насколько такой переход для вас выгоден. Многие инвестиционные фонды и брокеры располагают аналитическими программами, которыми достаточно легко пользоваться. Если вы скоро выходите на пенсию и знаете, что по достижении этого возраста окажетесь в низкой налоговой категории, то переход вряд ли целесообразен, особенно если в результате ваша налоговая категория может повыситься. Если же до пенсии вам еще далеко и в данный момент вы находитесь в низкой налоговой категории, то переход на Roth IRA может дать вам определенные преимущества, так как взносы на этот счет делаются уже после уплаты налогов.

Пенсионные программы

Работодатель может предложить вам несколько пенсионных программ. Помимо этого, самозанятая категория населения может организовать для себя собственную программу.

Пенсионные программы 401(k) и 403(b). Проверьте, платит ли ваш работодатель взносы в одну из программ пенсионного страхования, например 401(k) или 403(b) (применяемую в основном в образовательных учреждениях). Это прекрасные инструменты накопления и инвестирования, так как деньги берутся прямо из зарплаты, прежде чем вы успеете их увидеть. Кроме того, многие работодатели солидарно участвуют в финансировании программы, переводя в нее определенную сумму на каждый внесенный вами доллар. По состоянию на 2018 год в эти программы можно вносить до 18 500 долларов в год, и эти поступления не облагаются подоходным налогом. Для тех, кому уже исполнилось пятьдесят лет (а многим в этом возрасте приходится нагонять упущенное), лимиты взносов в 2018 году повышаются до 24 500 долларов.

Пенсионные программы для самозанятых. Для самозанятой части населения конгресс создал программу SEP IRA. Все, кто работает на себя (независимые бухгалтеры, распространители косметики, парикмахеры, риелторы, врачи, декораторы), по состоянию на 2018 год имеют право воспользоваться этой программой и вносить в нее до 25 процентов своих доходов, но не более 55 тысяч долларов в год. Если вы, помимо основной работы, имеете еще и дополнительную, то можете вносить в SEP IRA и побочный доход. Эти деньги вычитаются из налогооблагаемых сумм вплоть до момента их снятия со счета. Программа предоставляет вам большую свободу, так как вы сами решаете, что и как инвестировать.

Миллионы налогоплательщиков заняты поисками самых выгодных вариантов. Я советую вкладывать как можно больше денег в инвестиционные инструменты, свободные от налогов. Для этого используйте по максимуму любые возможности.

Накопления для учебы в колледже: программа 529

Накопительные счета по программе 529 (в ее названии использован номер соответствующей статьи Налогового кодекса США) позволяют родителям, а также дедушкам и бабушкам собирать средства, которые впоследствии могут пригодиться детям и внукам для получения высшего образования. Подаренные таким образом деньги могут быть вложены в акции или облигации. Эти средства освобождаются от всех федеральных налогов вместе со всеми полученными от них доходами, если впоследствии будут использованы для финансирования высшего образования. Более того, по состоянию на 2018 год любой частный даритель имеет право перечислить на этот счет до 75 тысяч долларов, не уплачивая налог на подарки. Для супружеских пар эта сумма удваивается до 150 тысяч. Если у вас есть дети или внуки, которые планируют в ближайшем будущем учиться в колледже, вы можете воспользоваться программой 529.

Существуют ли здесь какие-то подводные камни? Конечно. Большинство распространителей этого программного продукта требуют высоких комиссионных, которые съедают значительную часть доходов от накоплений. Будьте грамотным потребителем и свяжитесь с финансовыми компаниями, например Vanguard, которые подскажут вам более дешевые альтернативы. Конечно, всегда приятно обвести налоговую службу вокруг пальца, но чрезмерные накладные расходы при использовании программы 529 могут свести на нет все преимущества. К тому же помните, что при использовании программы 529 необходимо учитывать различия в налоговом законодательстве различных штатов. В некоторых штатах налоговые вычеты не разрешены. Кроме того, если вы используете оставшиеся на счете 529 деньги для других целей, кроме продолжения образования (включая повышение квалификации, переподготовку или даже образование в пенсионном возрасте), то они подлежат налогообложению по ставке, увеличенной на 10 процентов.

Учтите также, что в случае необходимости колледжи могут использовать средства, накопленные на счете 529, для оказания материальной помощи семьям. Поэтому если у родителей есть основания полагать, что в случае поступления ребенка в колледж они будут нуждаться в материальной помощи, то лучше оформить эти счета на свое имя, а еще лучше на имя бабушки или дедушки. Разумеется, если вы собираетесь подавать заявление на оказание материальной помощи, ваш счет по программе 529 должен быть открыт в самой дешевой финансовой организации.