Краткое резюме

Инвесторам необходимо знать о новых методах формирования инвестиционных портфелей. Тем, кто старается сформировать портфель на базе высокодоходных активов, в качестве дополнения целесообразно будет задуматься и о многофакторной «умной бете» или паритете рисков. Сторонники факторного инвестирования смогут увеличить потенциал своих доходов за счет приобретения более рискованных активов по сравнению со стандартными паями индекс-фондов. Тем, кто не боится дополнительного риска, возникающего в ходе привлечения заемного капитала, возможно, стоит воспользоваться методом паритета рисков. Разумеется, все эти возможности надо рассматривать лишь в том случае, если они не влекут за собой излишних расходов и позволяют оптимизировать налоги. Я продолжаю утверждать, что основу любых инвестиционных портфелей должен составлять широкий спектр рыночных индексов. Для начинающих инвесторов и для тех, кто планирует выход на пенсию, самым уместным будет стандартный индекс-фонд, специализирующийся на компаниях, взвешенных по капитализации.

Часть четвертая

Практический путеводитель для любителей случайных блужданий и других инвесторов

12

Инструкция по фитнесу для любителей случайных блужданий

Вкладывая деньги и определяя для себя желаемый процент прибыли, вы прежде всего должны ответить на вопрос: «Чего вы хотите: хорошо есть или хорошо спать?»

Дж. Кенфилд Морли. Вещи, в которые я верю (Some Things I Believe)

Четвертая часть книги представляет собой путеводитель для тех, кто намерен совершать случайные блуждания на Уолл-стрит. В этой главе я предлагаю вам советы общего плана, которые будут полезны для всех инвесторов, даже если они не верят в высокую эффективность фондового рынка. В главе 13 я постараюсь объяснить причины недавних колебаний курса акций и научу приблизительно оценивать тенденции их развития в будущем. В главе 14 я представлю программы инвестирования для вкладчиков разного возраста и объясню, какое сочетание видов вкладов на различных этапах жизни поможет вам реализовать свои жизненные цели.

В заключительной главе я изложу три стратегии для инвесторов, которые хотя бы отчасти верят в эффективность рынка и считают, что даже если и существует метод быстрого обогащения, то его вряд ли удастся отыскать. Однако предпринимать случайные блуждания следует все же только после тщательной разработки детальных планов. Даже если динамика цен во многом случайна, то это не значит, что вашими действиями тоже должны руководить случайные факторы. Ниже приводится ряд упражнений для разминки, которые помогут вам принять непростые финансовые решения и повысить уровень доходов после уплаты налогов.

Упражнение № 1

Создайте необходимые условия

Широко распространено мнение, будто ключом к успешному инвестированию и билетом в безбедную пенсионную жизнь служат рекомендации по выбору конкретных акций или инвестиционных фондов. К сожалению, такие билеты не стоят даже бумаги, на которой они напечатаны. Горькая правда заключается в том, что скорость роста ваших активов зависит главным образом от вашего умения экономить и копить деньги, а также соблюдать дисциплину. Если у вас отсутствует программа регулярных накоплений, то не имеет значения, сколько процентов прибыли обеспечивает ваш инвестиционный фонд: 5, 10 или даже 15. Главное, что вы можете сделать в плане достижения своей финансовой безопасности, – это как можно раньше начать откладывать и инвестировать деньги. Единственный надежный путь к безбедной жизни на пенсии состоит в том, чтобы медленно, но уверенно накопить необходимые средства. Однако лишь немногие следуют этому основному правилу. Сбережения среднестатистической американской семьи представляют собой удручающую картину.

Крайне важно начать инвестировать прямо сейчас. Каждый год промедления делает реализацию ваших пенсионных планов все более затруднительной. Продолжительность инвестирования намного важнее темпов прироста. Вы способны создать внушительный финансовый резерв, но этого не произойдет, пока вы не начнете откладывать деньги.

Секрет медленного, но верного обогащения зиждется на накопительном эффекте сложных процентов, который Альберт Эйнштейн называл величайшим математическим открытием всех времен. Его суть заключается в том, что доход начисляется не только на изначально инвестированные деньги, но и на проценты по ним, которые также реинвестируются.

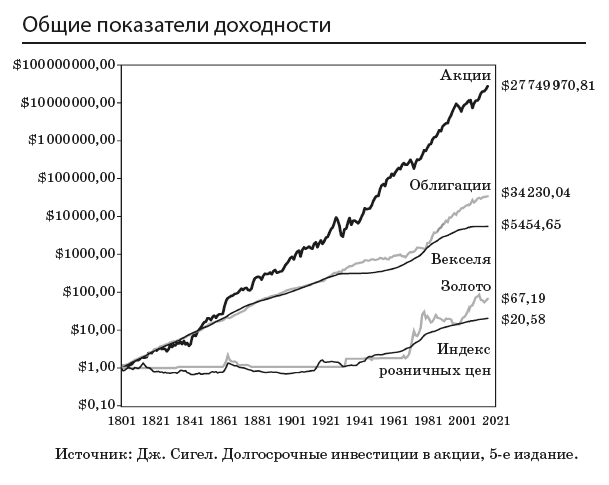

Джереми Сигел, автор прекрасной книги «Долгосрочные инвестиции в акции», подсчитал доходы от различных категорий активов за период с 1800 по 2017 год. Его исследования демонстрируют невероятную силу аккумулирующего эффекта. Один доллар, вложенный в акции в 1802 году, к концу 2017 года вырос бы почти до 28 миллионов. Это намного превышает показатели инфляции, представленные индексом розничных цен. На следующем графике (см. с. 388) показаны также скромные результаты, достигнутые казначейскими векселями США и золотом.

Если вам нужна инвестиционная стратегия быстрого обогащения, то эта книга не для вас. В данной области пусть вас лучше просвещают мошенники. Быстро можно только обнищать. Богатеть же следует медленно, и начинать надо прямо сейчас.

Как быть, если вы не откладывали деньги в молодости, а в пятьдесят лет обнаружили, что у вас нет ни сбережений, ни пенсионных программ, а есть только отягощенная долгами кредитная карточка? Вам будет трудно планировать обеспеченную старость. Но лучше поздно, чем никогда. Не существует другого способа компенсировать потерянное время, кроме как урезать свои запросы и начать строгую программу экономии. Возможно, вам придется отложить выход на пенсию на несколько лет и продолжать работать. К счастью, у вас есть возможность наверстать упущенное, пользуясь программами с налоговыми льготами, о которых речь пойдет ниже.

Сделайте время своим союзником. Начните экономить как можно раньше и делайте это регулярно. Живите по средствам и не прикасайтесь к отложенным деньгам. Если вам требуется дополнительный стимул для поддержания дисциплины, вспомните, что хуже смерти может быть только долгая жизнь в старости без денег. А ведь примерно миллион сегодняшних беби-бумеров сможет дожить как минимум до ста лет.