Четыре привлекательные окраски: сильные и слабые стороны

1. Ценность побеждает

В 1934 году Дэвид Додд и Бенджамин Грэм опубликовали своего рода манифест для индивидуальных вкладчиков, который приобрел немало сторонников, в число которых входил и легендарный Уоррен Баффет. Авторы утверждали, что истинная ценность акции всегда проявит себя и рано или поздно принесет выигрыш. Чтобы отыскать эту ценность, инвесторы должны были приобретать акции с низким коэффициентом доходности и низким соотношением цены и активов компании. В подобном сценарии истинная ценность акции определяется на основе текущих реалий, а не на перспективах ее дальнейшего роста. В этом смысле данная теория совпадает со взглядами бихевиористов: инвесторы имеют склонность преувеличивать свою способность к оценке будущих доходов, поэтому переплачивают за ценные бумаги растущих компаний.

Мне лично нравится такой подход. Одно из моих главных правил при выборе акций состоит в том, чтобы найти компанию с хорошими перспективами роста, на которую еще не обратил внимания рынок и которая продает свои ценные бумаги с относительно низким коэффициентом доходности. Я неоднократно предостерегал инвесторов об опасностях, которые таят в себе акции с очень высоким коэффициентом, являющиеся фаворитами рынка на данный момент. Поскольку перспективы роста предсказать очень трудно, то лучше останавливать свой выбор на ценных бумагах с низким коэффициентом. Если компания в будущем действительно увеличит свои прибыли, то вырастет и доход от акции, и коэффициент доходности, то есть инвестор будет пользоваться двойным преимуществом. Если же вы купите акции с высоким коэффициентом доходности, а прогнозы о ростах доходов фирмы не реализуются, то инвесторов ожидает двойное фиаско. В этом случае могут снизиться и доходность ценной бумаги, и ее коэффициент.

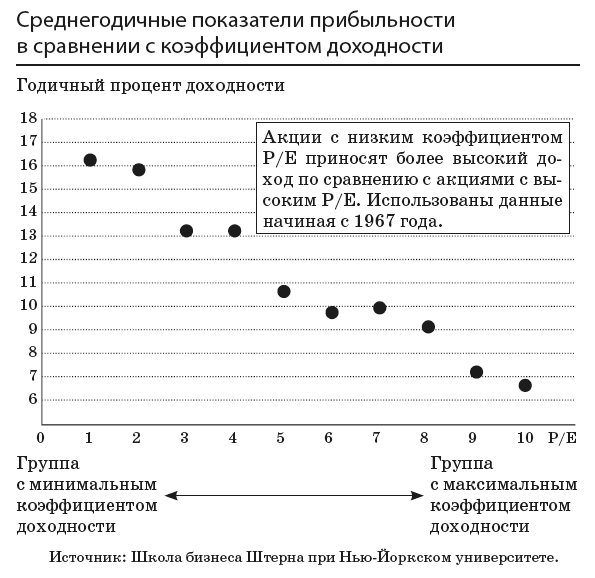

Имеются некоторые свидетельства того, что портфель, состоящий из акций с низким коэффициентом доходности, зачастую дает прибыль выше средней даже при сопоставимом уровне риска. Следующая диаграмма (см. с. 350) демонстрирует доходность десяти одинаковых по величине пакетов акций, отличающихся друг от друга коэффициентами доходности. В первую группу входят ценные бумаги с наименьшим коэффициентом, а в десятую – с наибольшим. Из диаграммы видно, что по мере возрастания коэффициента доход от акций падает.

Еще одним показателем, позволяющим предсказать размер будущего дохода от акции, является соотношение ее цены и балансовой стоимости активов фирмы. Те ценные бумаги, в которых это соотношение ниже, дают, как правило, больший доход. Согласно результатам исследований Фамы и Френча, эта модель справедлива не только для американского, но и для многих зарубежных фондовых рынков.

Стандартным средством измерения фактора недооцененности акций является HML (от англ. High, Medium, Low – высокий, средний, низкий). Для этого берется доход от 30 процентов акций, продающихся с высоким соотношением цены и балансовой стоимости активов, и из него вычитается доход 30 процентов акций с низким соотношением. За период с 1927 по 2017 год среднегодовая премия за риск для владельцев портфелей, состоящих из недооцененных акций, была равна 4,9 процента.

Еще одним инструментом измерения премии за недооцененность является коэффициент Шарпа. Начиная с 1927 года фактор недооцененности (измеренный по методу HML) давал в итоге коэффициент Шарпа, равный 0,34 – это хорошее вознаграждение за риск, почти вдвое превышающее фактор рыночной беты.

Есть возможность приобрести портфель, в котором широкий спектр акций делится на недооцененные и растущие акции. К недооцененным относятся акции, имеющие самый низкий коэффициент Р/Е и самое низкое соотношение цены и балансовой стоимости активов компании. Известный фонд ETF, работающий под эгидой Vanguard Group и специализирующийся на недооцененных акциях, продает свои ценные бумаги под биржевым символом VVIAX. Эти активы отражают состояние индекса Large-Cap Value, разработанного Исследовательским центром стоимости ценных бумаг и состоящего в основном из недооцененных акций крупных американских компаний. Фонд стремится соответствовать целевому индексу, вкладывая все или почти все свои средства в акции, которые в него входят, и стараясь соблюдать пропорции. Фонд ETF Vanguard VIGAX представляет собой компонент растущих акций и отражает состав индекса Large-Cap. Существуют также фонды ETF, которые аналогичным образом специализируются на компонентах недооцененности или роста, но ориентируются на компании с малой капитализацией.

2. Чем меньше, тем лучше

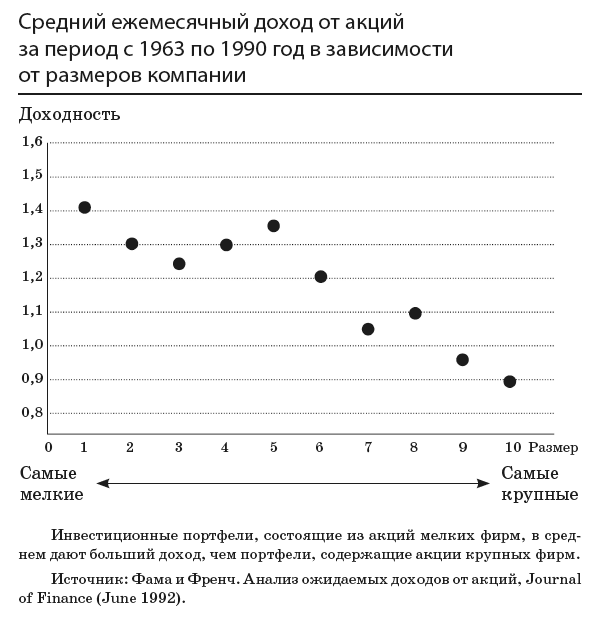

Исследователи выявили еще одну закономерность, которая заключается в том, что акции мелких фирм в долгосрочной перспективе дают в среднем больший доход, чем акции крупных компаний. По данным Ibbotson Associates, начиная с 1926 года уровень доходности акций мелких фирм в США был примерно на 2 процента выше, чем крупных. Следующая диаграмма демонстрирует результаты работы Фамы и Френча, которые разбили все акции на десять равных групп в зависимости от величины компаний. Они обнаружили, что акции первой группы, включавшей в себя 10 процентов фирм, имевших самый низкий уровень общей капитализации, давали самый высокий процент доходности, в то время как доходы от акций компаний с высокой капитализацией были заметно ниже. Более того, мелкие фирмы, даже имея такой же, как крупные, показатель беты, все-таки превосходили их по доходности. Хотя во многих исследованиях высказываются сомнения по поводу продолжительности этого феномена и способности инвесторов воспользоваться им из-за неликвидности акций мелких фирм, все же складывается впечатление, что размер компании является фактором, способным объяснить величину доходов в историческом плане.

Тем не менее необходимо помнить, что акции мелких фирм все же более рискованны, поэтому просто обязаны давать инвесторам большие доходы. Поэтому даже если эффект мелких фирм и подтвердится в будущем, то это еще не означает, что он противоречит теории эффективного рынка. Вполне возможно, что несколько более высокий доход – это всего лишь компенсация инвестору за более высокий риск. Таким образом, размер компании является фактором риска, который должен быть компенсирован за счет дополнительных доходов.

Чтобы измерить фактор размера компаний, подсчитывается средний годовой доход 50 процентов акций самых мелких фирм, торгуемых на бирже, а затем из него вычитается средний годовой доход 50 процентов акций самых крупных компаний. За период с 1927 по 2017 год размер премии за акции мелких фирм составил в среднем 3,3 процентных пункта. Это соответствует коэффициенту Шарпа 0,23.

3. Инерция фондового рынка

Начиная с 1900-х годов вся эмпирическая работа приводила к выводу, что последовательность цен на акции в неком временном промежутке очень напоминает случайную последовательность чисел. Но, хотя поначалу ученые больше склонялись к идее случайности, более поздние исследования дали основания думать, что модель случайных блужданий не отличается большой строгостью. Складывалось впечатление, что цены на акции все же подчиняются некоторым закономерностям. Были получены свидетельства того, что рынок обладает какой-то инерцией и динамика цен имеет тенденцию сохраняться в течение некоторого времени. Существует несколько бо́льшая вероятность того, что после начала подъема цен эта тенденция сохранится, а не сменится падением. Однако если говорить о более длительных периодах времени, то наблюдается тенденция к усреднению результатов. Если на протяжении нескольких месяцев или лет происходил рост цен, то вслед за этим с большой вероятностью наступит резкое падение.

Существование инерции может объясняться двумя причинами. Первая основана на бихевиоризме, а вторая – на том, что реакция на новую информацию несколько запаздывает. Роберт Шиллер, один из лидеров в области поведенческой экономики, в 2000 году описывал, как механизм психологической обратной связи придает инерции ценам на акции, особенно в периоды повышенного энтузиазма публики. Люди видят, как растут цены, и у них срабатывает эффект присоединения к большинству. Второе объяснение строится на утверждении, что инвесторы не могут моментально увязать свои ожидания с поступающей новой информацией, особенно когда эти новости (например, о доходах компании) не соответствуют их прогнозам. Некоторые исследователи обнаружили, что необычно высокие прибыли не вызывают немедленной реакции и рыночные цены начинают расти лишь спустя некоторое время.

Трудно утверждать, что инерция фондового рынка может отражать переживания в рискованной ситуации. Однако довольно часто можно наблюдать так называемые «инерционные обвалы», когда акции, являющиеся фаворитами рынка, вдруг резко падают в цене. Очевидно, здесь в какой-то мере срабатывает чувство риска у инвесторов, следящих за биржевыми тенденциями.

Для измерения инерции обычно пользуются ретроспективными методами, беря данные за прошедшие двенадцать месяцев, за исключением самого последнего (так как на него, как правило, приходится смена тенденции). Измерение фактора инерции сводится к определению средней доходности 30 процентов лучших акций, из которой затем вычитается средняя доходность 30 процентов худших. За период с 1927 по 2017 год стратегия использования инерции рынка (длинная позиция для лучших акций и короткая для худших) могла бы принести доход в размере 9,2 процента, а коэффициент Шарпа составил бы 0,58. И тот и другой результаты оказались бы лучше, чем при использовании беты в модели ценообразования капитальных активов. Разумеется, мы исходим из того, что инвестор учитывает все факторы и на протяжении долгого времени держит акции компаний с низкой капитализацией, обладающие самой большой инерцией и внутренней стоимостью. В то же время он продает акции, находящиеся на противоположном конце спектра. В расчет не берутся налоги, брокерские и другие возможные расходы.

4. Одинаковый доход от акций с низкой и высокой бетой

Вспомните главу 9, где мы демонстрировали полученный эмпирическим путем результат, из которого следовало, что между бетой и доходом нет однозначной связи. Акции с высокой бетой не дают бо́льших доходов, как можно было бы предположить исходя из модели ценообразования капитальных активов (забывчивые читатели могут открыть страницу 290, где проиллюстрированы результаты исследования Фамы и Френча). Но, поскольку акции с низкой бетой менее волатильны, инвестор может улучшить коэффициент Шарпа, сформировав портфель с низкой бетой. Таким образом, низкая волатильность может рассматриваться как дополнительный фактор, с помощью которого инвестор может улучшить соотношение между риском и доходом. В то же время между бетой и доходом нет однозначной связи как в США, так и за рубежом.

Инвесторы могут использовать этот факт для совершенствования многочисленных портфельных стратегий, в основе которых лежит «ставка против беты». Давайте, к примеру, предположим, что у портфеля очень низкая бета, составляющая 0,5 (это означает, что его волатильность вдвое меньше, чем в среднем по рынку), но он приносит такой же доход, как и рынок в целом, бета которого по определению составляет 1. Допустим, среднерыночный доход составляет 10 процентов. Покупая портфель с низкой бетой на марже (вкладывая в него пятьдесят центов собственных денег на один доллар рыночной стоимости), инвестор может удвоить бету и доходность портфеля. В последнем разделе данной главы мы увидим, что этот метод составляет основу так называемого паритета рисков при инвестировании.

Что может пойти не так?

Настало время обратиться к вопросу, будут ли все эти стратегии действенны в реальности так же, как в научных экспериментах. Четыре перечисленных выше фактора (ценность, размер компании, инерция и низкая бета), по крайней мере в историческом плане, давали неплохие результаты с учетом риска. Похоже, что ориентация портфеля в одном из этих направлений может оказаться удачной инвестиционной стратегией. Однако на практике инвесторам не всегда удается получить дополнительную премию за риск.

Не забывайте, что соотношение риска и дохода, подсчитанное учеными, как правило, предполагает, что в портфеле сочетаются длинная позиция по одному фактору и короткая – по другому (например, длинная позиция по недооцененным акциям и короткая – по растущим). На практике такая стратегия может включать в себя существенные трансакционные издержки и быть весьма сложной в исполнении. Расходы на то, чтобы взять акции в долг для продажи накоротке могут оказаться слишком высокими, а само количество таких акций – весьма ограниченным. Если доходы зависят не столько от риска, сколько от поведенческих ошибок, со временем они могут быть ликвидированы за счет арбитража, особенно по мере того, как все больше денег инвестируется в продукты с низкой бетой. Ведь на рынке всегда существовала тенденция ослабления действенности различных факторов, как только они становились достоянием широких масс.

Имеются инвестиционные фонды и фонды ETF, которые позволяют инвесторам компоновать портфели на основе одного из четырех вышеупомянутых факторов. ETF-фонды VTI и SPY предоставляют на выбор весь рынок акций, а также индекс Standard & Poor's 500. Есть также простые индекс-фонды, которые я всегда рекомендую и которые могут предложить на выбор активы с любой бетой. Как уже говорилось, ETF-фонд VVIAX, спонсируемый Vanguard Group, специализируется на акциях с высокой внутренней стоимостью и отражает в своем портфеле индекс CRSP Large-Cap Value – широко диверсифицированный набор акций крупных американских компаний, которые, как правило, недооценены. Фонд ETF Vanguard VIGAX ориентируется на растущие акции индекса CRSP Large-Cap. Ориентация на недооцененность или рост прослеживается и в фондах ETF, которые специализируются на акциях компаний с низкой капитализацией.

Инвесторам доступны акции компаний с любым уровнем капитализации. Например, ETF-фонд, продающий акции с биржевым символом IWB, ориентируется на индекс Russell 1000, включающий в себя 1000 крупнейших американских компаний. А фонд IWN компонует портфели из акций, входящих в индекс Russell 2000 (следующие 2000 компаний по уровню капитализации). Кроме того, существуют ETF-фонды, делающие акцент в первую очередь на относительно сильные акции по сравнению с рынком в целом. Фонд AMOMX, работающий под эгидой инвестиционной компании AQR, вкладывает средства в компании с высокой и средней капитализацией, для которых характерна определенная позитивная инерция. Существует также однофакторный ETF-фонд SPLV, который покупает преимущественно акции с низкой волатильностью.

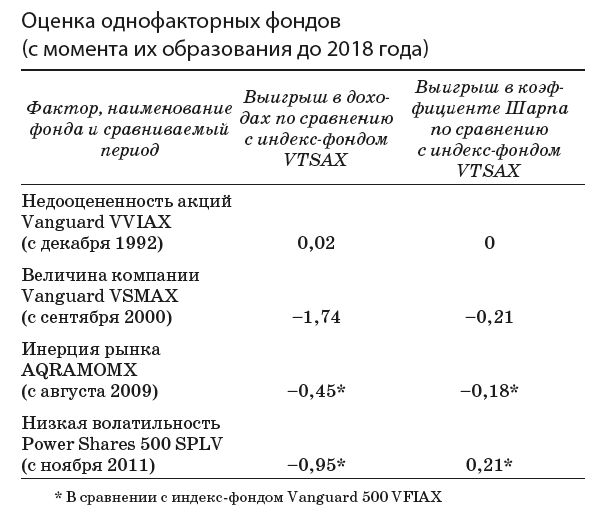

На рынке США действуют сотни однофакторных ETF-фондов, что составляет около 17 процентов от их общего числа. Кроме того, имеются сотни взаимных инвестиционных фондов, которые также специализируются на каком-то одном факторе. В общей сложности в управлении у этих фондов находится свыше полутриллиона долларов. Некоторые из них существуют более двадцати пяти лет, так что у нас есть возможность оценить практические результаты их деятельности. И эти результаты отнюдь не выдающиеся.

В приведенной выше таблице мы сравниваем результаты четырех однофакторных ETF-фондов с простыми индекс-фондами. Для сопоставления выбран индекс-фонд Van guard с биржевым символом VTSAX (ETF-фонд с фактором низкой волатильности сравнивается с индексом-фондом, который эквивалентен биржевому индексу S&P 500). В таблице приведены результаты. Однофакторные фонды либо сопоставимы по доходам с индекс-фондами, либо уступают им. Кроме того, им были свойственны длительные бесприбыльные периоды. Не заметно существенного улучшения и в плане рисков, о чем свидетельствует коэффициент Шарпа. Правда, низковолатильные ETF-фонды демонстрируют несколько более высокий коэффициент Шарпа, но при этом более низкие доходы. Таким образом, инвестирование в однофакторные инструменты с использованием метода «умной беты» оказываются не такими уж и умными.

Стратегии сочетания факторов

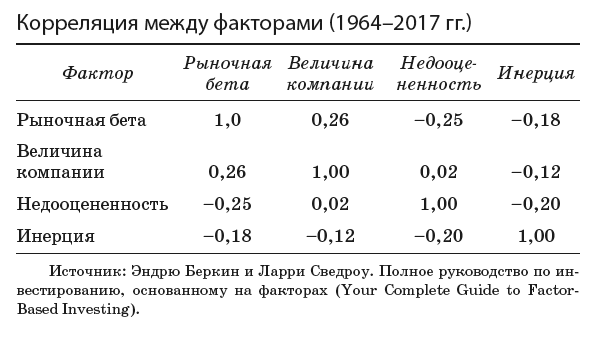

До сих пор мы рассматривали различные факторы типа недооцененности акций, величины компаний или инерции рынка поодиночке. Теперь у нас есть возможность изучить стратегии смешанного типа, где одновременно используется несколько окрасок, и посмотреть, какие результаты они могут дать. Возможно, диверсификация факторов может повысить доходы или снизить риск для неизменного уровня доходов. Диверсификация факторов имеет смысл, если корреляция между отдельными факторами незначительна, как мы демонстрировали в главе 8, рассматривая портфельную теорию. Если же корреляция между факторами отрицательная, то при использовании смешанных стратегий мы вправе ожидать еще большего роста доходов в зависимости от степени риска.

Действительно, между факторами наблюдается слабая или отрицательная корреляция. Например, фактор инерции отрицательно коррелирует с рыночной бетой, внутренней стоимостью акций и величиной компаний. Таким образом, можно повысить доходы за счет потенциальной диверсификации факторов в смешанных стратегиях. К примеру, если не работает фактор недооцененности акций, то добавление фактора инерции должно улучшить результат. Следующая таблица демонстрирует измеренную корреляцию между факторами за промежуток времени с 1964 по 2017 год.

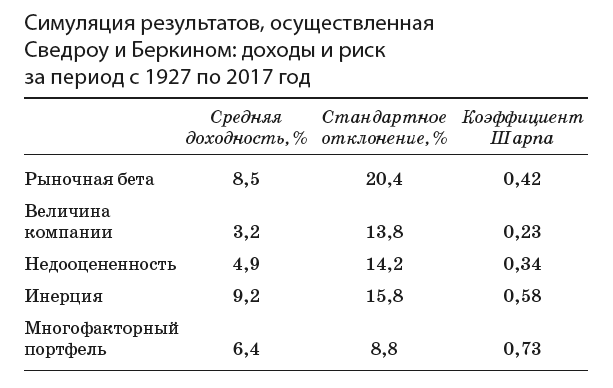

Эндрю Беркин и Ларри Сведроу, авторы прекрасного руководства по факторному инвестированию, осуществили симуляцию результатов, дополняя существующие портфели различными факторами. В предыдущей таблице для получения смешанного портфеля взято по 25 процентов от каждого из четырех факторов (рыночной беты, размера компании, внутренней стоимости и инерции). Заметим, что получившийся портфель демонстрирует значительно меньшую нестабильность (стандартное отклонение доходов) и существенно более высокий коэффициент Шарпа.

Разумеется, в этой симуляции не учитываются расходы на управление портфелем и совершение биржевых операций. Кроме того, каждый из факторов может находиться в длинной или короткой позиции и предполагается, что нет никаких затруднений в продаже активов накоротке. Остается вопрос, можно ли достичь этих виртуальных результатов на практике?