Может ли поведенческая экономика обучить вас способам достижения победы над рынком?

Некоторые бихевиористы полагают, что систематические ошибки со стороны инвесторов дают определенные возможности не подверженным эмоциям и рационально мыслящим личностям победить рынок. Они считают, что иррациональный трейдинг создает на фондовом рынке предсказуемые закономерности, которыми могут воспользоваться умные вкладчики. Но подобные идеи отличаются еще большей противоречивостью, чем все сказанное ранее. Некоторые из них мы обсудим в следующей главе.

11

Новые методы составления портфеля: «умная бета» и паритет рисков

Результаты? Как вы думаете, почему я добился таких результатов? Потому, что узнал несколько тысяч способов, которые не работают.

Томас Эдисон

По мере приближения окончания второго десятилетия XXI века у инвесторов стало появляться все больше скепсиса по поводу того, что путем традиционного подбора акций удастся сформировать портфель, способный превзойти по результатам дешевый и оптимальный с точки зрения налогообложения индекс-фонд. Сотни миллиардов долларов начали перетекать из взаимных инвестиционных фондов с активным менеджментом в индекс-фонды и фонды ETF. Однако новое поколение портфельных менеджеров утверждает, что рынок все-таки можно победить и для этого совсем необязательно заниматься тщательным отбором акций. Надо всего лишь иметь достаточно пассивный портфель (с низкой оборачиваемостью активов), чтобы уверенно добиваться хороших результатов без особого риска.

Две новые инвестиционные стратегии получили название «умная бета» и «паритет рисков». Перспективы улучшения доходности с их помощью привлекли сотни миллиардов долларов. В этой главе мы попробуем ответить на вопрос, действительно ли «умная бета» такая умная и не слишком ли рискован паритет рисков. Важно, чтобы инвесторы осознавали сильные и слабые стороны данных стратегий и ту роль, которую они могут играть в инвестиционных программах.

Что такое «умная бета»?

Общепризнанного определения «умной беты» не существует. Используя этот термин, большинство людей имеют в виду возможность получить некоторый выигрыш (по сравнению с рынком) за счет использования относительно пассивных стратегий инвестирования, основанных на определенных правилах и таящих в себе не больше риска, чем обычный дешевый индекс-фонд.

В предыдущих главах я говорил, что основу любого инвестиционного портфеля должны составлять паи дешевых и оптимальных с точки зрения налогообложения фондов, в основе которых лежит широкий рыночный индекс. Начиная с самого первого издания своей книги в 1973 году, когда индекс-фондов еще не существовало, я настаивал на необходимости их создания, потому что они могли принести инвесторам больше пользы, чем дорогие, неэффективные фонды с активным менеджментом. Имея в своем портфеле все акции рынка в пропорции, соответствующей относительной величине и капитализации компаний (количеству выпущенных акций, умноженному на их стоимость), инвестор сможет гарантированно получить среднерыночный доход. Выше уже были перечислены все основания, позволяющие утверждать, что в целом индекс-фонды приносят инвесторам более высокий доход, чем фонды с активным менеджментом, старающиеся одержать победу над рынком.

Покупая пай дешевого индекс-фонда, специализирующегося на акциях американских компаний, инвестор получает среднерыночный доход и принимает на себя риски, выражающиеся в общих колебаниях фондового рынка США. Если вы помните, средством измерения рыночного риска является бета. Общая бета для всего рынка принимается за единицу, что вытекает из модели ценообразования капитальных активов, рассмотренной в главе 9. Принимая на себя риски фондового рынка, инвестор получает и определенную премию за риск. Это дополнительный доход по сравнению с абсолютно надежными инвестициями типа долговых обязательств Казначейства США.

Премия за риск, то есть за взлеты и падения курсов акций, может быть весьма существенной. Начиная с 1927 года этот дополнительный доход (в который входят, в частности, дивиденды и рост курсовой стоимости акций) был примерно на 7 процентов в год больше, чем по облигациям. Коэффициент Шарпа для тех, кто инвестирует в широкие рыночные индексы, начиная с 1927 года составлял 0,42. Однако случались и продолжительные периоды, когда акции давали доход даже меньше, чем надежные активы. На протяжении девяти лет, с марта 2000 по март 2009 года, стоимость акций снижалась. Таким образом, если вы хотите вкладывать деньги в акции, надо быть готовым к длительным периодам отсутствия доходов.

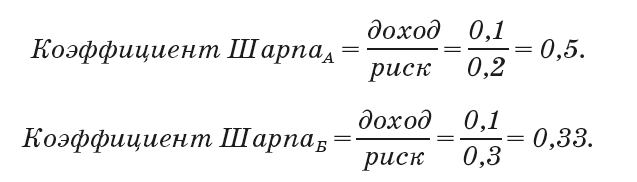

Оценивая пользу от той или иной ориентации портфеля (или от нескольких сразу), мы будем пользоваться коэффициентом Шарпа, статистической величиной, которая в одинаковом ходу у ученых и практиков. Названа она в честь Уильяма Шарпа – одного из создателей модели ценообразования капитальных активов (CAPM). Мы знаем, что инвесторам хотелось бы иметь высокие доходы при низком риске (слабой волатильности). Коэффициент Шарпа является параметром, охватывающим и ту и другую стороны. В числителе у него доход, который способна дать та или иная стратегия. Как правило, берется величина дохода, превышающая безрисковый уровень (за него обычно принимается доход по трехмесячным казначейским обязательствам). В качестве знаменателя вы ступает показатель риска, или волатильности, данной стратегии, измеренный по стандартному отклонению доходов за какой-то промежуток времени. Если стратегия А дает 10 процентов дохода при 20 процентах волатильности, а стратегия Б – такой же доход при 30 процентах волатильности, можно утверждать, что стратегия А предпочтительнее, так как у нее более высокий коэффициент Шарпа и она дает больший доход на единицу риска:

Менеджеры инвестиционных фондов, исповедующие «умную бету», пытаются убедить нас, что чистое индексное инвестирование, в котором каждая компания имеет долю в портфеле, соответствующую ее общей капитализации, не является оптимальной стратегией. Есть возможность получить и лучшее соотношение дохода и риска (более высокий коэффициент Шарпа). Для этого надо внести в портфель дополнительные параметры (или окраски, как говорят профессионалы), например сместить акцент в сторону недооцененных акций (по сравнению с растущими), мелких компаний (по сравнению с крупными) и относительно сильных акций (по сравнению со слабыми).

Предлагаются разные виды окрасок, например качество (стабильность, рост доходов, малое плечо рычага), прибыльность, низкая волатильность, ликвидность. Точно так же, как художник смешивает краски на палитре, многие портфели с «умной бетой» сочетают в себе две или более различные окраски. В некоторых портфелях недооцененность акций смешивается с малой капитализацией. Возможны и другие сочетания вы шеупомянутых факторов.

Различные стратегии «умной беты» соотносятся с многофакторными моделями, которые мы обсуждали в главе 9. Если кому-то кажется, что бета в модели ценообразования капитальных активов является недостаточным средством измерения риска, дополнительными факторами могут стать перечисленные выше окраски. Например, ориентируя портфель на компании с малой капитализацией, инвестор ожидает, что причитающаяся ему премия за риск повысит доход. В данном случае «умная бета» понимается как способ повышения прибыли в случае готовности принять на себя дополнительный риск.