Иррациональное поведение индивидуальных инвесторов

В первой части книги было приведено немало примеров, доказывающих, что во все времена инвесторы порой ведут себя иррационально. Однако бихевиористы утверждают, что такое поведение носит скорее постоянный, чем эпизодический характер.

Самоуверенность

Исследователи, занимающиеся когнитивной психологией, установили, что люди систематически ведут себя нерационально, принимая решения в обстановке неопределенности. Чаще всего это проявляется в чрезмерной уверенности относительно собственных убеждений и способностей и излишнем оптимизме относительно будущего.

Одна разновидность экспериментов, иллюстрирующих данное состояние, заключается в опросе большой группы участников об уровне их навыков вождения по сравнению с другими участниками группы или водителями вообще. Вождение – это, безусловно, деятельность, связанная с риском, где навыки играют важную роль. Ответы участников дают четкое понимание того, насколько реалистично они оценивают себя по сравнению с другими. При опросе студентов колледжа от 80 до 90 респондентов неизменно утверждают, что они более умелые и надежные водители, чем остальные в их группе. Как и в Лейк-Уобегоне, (почти) все студенты оценивают уровень своих навыков как «выше среднего».

В ходе другого эксперимента со студентами их попросили описать свое будущее и будущее соседей по комнате. Типичные ответы относительно себя содержали весьма розовые перспективы, включая успешную карьеру, счастливый брак и хорошее здоровье. Что же касается соседей, то тут ответы были намного более реалистичными. Опрошенные считали, что соседи с большой вероятностью станут алкоголиками, будут болеть, переживать разводы и множество других неприятностей.

Подобные эксперименты многократно повторялись в самом разном контексте. Например, в бестселлере Питерса и Уотермана «В поисках совершенства», посвященном вопросам менеджмента в бизнесе, говорится о том, как случайно отобранным взрослым мужчинам предложили оценить свои способности ладить с окружающими. Сто процентов респондентов отнесли себя к 50 процентам наиболее коммуникабельных. Двадцать пять процентов считали, что они входят в наивысший один процент. Даже в оценке своих атлетических способностей, где самообман более труден, не менее 60 процентов мужчин отнесли себя к верхним 25 процентам. При этом самые неуклюжие были весьма высокого мнения о своей физической форме. Лишь 6 процентов респондентов считали, что их физические способности ниже среднего уровня.

Даниел Канеман утверждал, что черта сверхуверенности в себе особенно развита у инвесторов. Они больше, чем другие группы людей, склонны преувеличивать свои умения и отрицать значение удачи. Они недооценивают риск, переоценивают свои знания и способности контролировать события.

Эксперименты Канемана демонстрируют, насколько хорошо инвесторы умеют калибровать свои способности к оценке ситуации в определенных количественных рамках. Им задавали вопросы типа:

Каким, по-вашему, будет индекс Dow Jones через месяц? Назовите верхнее значение, которого он, по вашему убеждению, на 99 процентов (но без полной уверенности) не превысит. А теперь назовите нижнее значение, ниже которого, он, по вашему убеждению, на 99 процентов (не более) не опустится.

При правильном соблюдении всех инструкций вероятность того, что индекс Dow окажется выше (или ниже), чем самые высокие (или низкие) оценки респондентов, должна составлять 1 процент. Другими словами, инвесторы должны быть на 98 процентов уверены, что Dow будет находиться внутри заданных рамок. Похожие эксперименты проводились и с оценками банковских ставок, уровнем инфляции, ценами на конкретные акции и т. п.

На самом деле лишь очень немногие инвесторы способны правильно оценивать пределы числовых показателей. Если бы интервалы были определены правильно, истинные результаты выходили бы за установленные рамки только в 2 процентах случаев. На деле же ошибки составляли до 20 процентов. Вот что психологи называют сверхуверенностью в себе. Если инвестор говорит, что он уверен в чем-то на 99 процентов, ему следовало бы оценить свою уверенность всего в 80 процентов. Это говорит о том, что люди полагаются на собственные предсказания больше, чем следовало бы. Мужчинам самоуверенность свойственна больше, чем женщинам, особенно в денежных вопросах.

Какой вывод можно сделать из этих исследований? Понятно, что люди слишком полагаются на свои предсказания. Они преувеличивают свои навыки и слишком оптимистично смотрят в будущее. Терренс Один и Брэд Барбер проанализировали счета индивидуальных клиентов крупного дисконтного брокера за продолжительный период времени. Они обнаружили, что чем больше операций покупки и продажи совершали индивидуальные инвесторы, тем хуже был конечный результат. А поскольку мужчины занимались трейдингом активнее женщин, то у них, соответственно, были самые неудовлетворительные результаты.

Эта иллюзия финансовых знаний и умений, скорее всего, проистекает из другого психологического феномена, который можно описать словами «я знал это с самого начала». Подобным ошибкам способствует селективная память об успехах. Задним числом легко убедить себя в том, что вы с самого начала знали, будто стоимость акций Google вырастет в пять раз по сравнению с первичным публичным размещением на бирже. Люди склонны любой хороший результат объяснять своими способностями, а любой плохой – необычными внешними обстоятельствами. Подлинное описание событий интересует нас меньше, чем счастливо заканчивающиеся истории. Убежденность в том, что «я так и знал», подкрепляет иллюзию мира, который более предсказуем, чем на самом деле. Люди, продающие бесполезные финансовые рекомендации, видимо, даже сами верят в ценность своих советов. Стив Форбс, на протяжении долгого времени издающий журнал Forbes, любит цитировать своего дедушку, который когда-то в далеком детстве сказал ему: «Намного выгоднее давать советы, чем следовать им».

Многие бихевиористы считают, что сверхуверенность в своих способностях предсказывать будущий рост компаний ведет к чрезмерно высокой оценке их акций. Если какая-то компьютерная технология, медицинское оборудование или торговая сеть приобретают популярность в глазах общественности, инвесторы обычно экстраполируют этот успех и прогнозируют гораздо более высокий прирост доходов соответствующих компаний, чем они того заслуживают. Это приводит к тому, что стоимость их акций завышается. Однако такие оптимистичные прогнозы зачастую не сбываются. Доходы компаний, а вместе с ними и коэффициенты доходности акций могут упасть, что ведет к обесцениванию инвестиций. Именно поэтому лучший результат обычно дают акции, стоимость которых основана на истинных ценностях, а не на чересчур оптимистичных прогнозах.

Ложные умозаключения

Каждый день я встречаю инвесторов, которые убеждены, что могут «контролировать» результаты своих инвестиций. Особенно это касается поклонников технического анализа, которые уверены в том, что могут предсказать будущее, глядя на цены в прошлом.

В своей книге «Рациональные инвестиции в иррациональные времена» (Rational Investing in Irrational Times) Ларри Сведроу прекрасно иллюстрирует тот факт, что серии однородных событий случаются чаще, чем мы полагаем.

Каждый год преподавательница статистики, начиная первое занятие в группе, просит студентов записать на бумаге, как, на их взгляд, могла бы выглядеть воображаемая серия из ста подбрасываний монеты. Один из студентов получает задание подбрасывать реальную монету и записывать результаты. После этого она выходит из аудитории. Вернувшись через пятнадцать минут, преподавательница объявляет, что с первой же попытки найдет запись реальных подбрасываний монеты из тридцати других. И, к удивлению группы, никогда не ошибается. Как ей это удается? Она знает, что запись с самой длинной непрерывной серией выпавших орлов (О) или решек (Р), по всей вероятности, и является отражением реального эксперимента. Причина в том, что, если человеку предложить две последовательности бросков – ОООООРРРРР или ОРОРОРОРОР – и спросить, какая из них более вероятна, большинство выберет ту, где результаты идут вразнобой, хотя по статистике оба варианта имеют одинаковую вероятность. Поэтому, составляя воображаемую запись, они пишут нечто вроде ООРРОРОРРР вместо ОООРРРОООО.

Если не брать во внимание долгосрочную положительную тенденцию на рынке акций, то полосы высокой доходности неизменно сменяются менее удачными периодами. Цены стремятся к среднему уровню. Но закон финансового тяготения работает и в обратную сторону. Если говорить о рынке акций в целом, то падение цен обязательно сменится их ростом. Тем не менее общие настроения масс, как правило, сводятся к тому, что необычно благоприятная ситуация на рынке будет становиться только еще лучше, а необычно плохая станет еще хуже.

Психологи уже давно выявили у людей обыкновение руководствоваться иллюзией, будто они способны контролировать ситуацию даже там, где на самом деле такой возможности не существует. В ходе одного исследования людей сажали перед компьютерным монитором, разделенным на две части горизонтальной линией. Между обеими половинами экрана бессистемно метался шарик. Людям давали в руки пульт управления и говорили, что с его помощью можно отклонять движение шарика вверх, но предупреждали, что это устройство не дает полного контроля и шарик не всегда подчиняется командам. Затем участников эксперимента просили по возможности удерживать шарик в верхней части экрана. В одной из групп пульт был вообще не подключен к компьютеру, и участники были полностью лишены контроля над ним. Тем не менее, когда через некоторое время участников опросили, все они были убеждены в том, что управляли движениями шарика. (Единственный, кто не поддался этой иллюзии, был человек с диагнозом «тяжелая депрессия».)

В ходе другого эксперимента была организована лотерея, которая разыгрывалась с помощью двух одинаковых колод игральных карт. Одна колода находилась у организатора, а карты из второй распределили между участниками, причем половина из них могла сама выбрать карты, а второй половине их выдавал руководитель эксперимента. Побеждали те игроки, у которых карта на руках совпадала с картой из колоды, случайным образом открытой организатором. Но после того, как участники получили карты, появились новые игроки и пожелали купить у них карты, чтобы тоже поучаствовать в игре. У участников был выбор: они могли либо продать свои карты по договорной цене, либо оставить у себя в надежде на выигрыш. Совершенно очевидно, что каждая из карт имела равные шансы на успех, но все же те игроки, которые выбирали карты сами, постоянно устанавливали более высокие цены для продажи, чем те, кому карты были просто вручены. Точно так же покупатели лотерейных билетов стараются сами выбрать билет, хотя выигрыш в любой ситуации зависит исключительно от случая.

Именно эта иллюзия контроля заставляет инвесторов видеть какие-то тенденции там, где их нет, и придает им уверенности в том, что с помощью некой ценовой фигуры можно предсказать будущие цены. На самом деле, несмотря на все стремления выявить хоть какие-то закономерности в прошлых данных, цены на акции чрезвычайно напоминают случайную прогулку и не демонстрируют никакой связи с теми, что были раньше.

Причиной ложных умозаключений является свойственная людям тенденция делать выводы на основе сходства или соотносимости явлений, используя «здравый смысл». Лучше всего иллюстрирует данную мысль знаменитый эксперимент Канемана и Тверски. Участникам предлагается следующее описание женщины по имени Линда:

Линде 31 год. Она не замужем, отличается прямотой суждений, незаурядным умом и увлекается философией. Будучи студенткой, она много внимания уделяла проблемам дискриминации и социальной несправедливости, участвовала в демонстрациях за запрещение ядерного оружия.

Затем участникам зачитывают восемь утверждений, касающихся Линды, и просят расставить их по степени вероятности. Мы приведем два из них: «Линда работает кассиром в банке» и «Линда работает кассиром в банке и активно участвует в феминистском движении». Более 85 процентов испытуемых приходят к выводу, что Линда, вероятнее всего, работает кассиром и одновременно является феминисткой. Но это умозаключение нарушает фундаментальную аксиому теории вероятности (правило объединения посылок), которая состоит в том, что вероятность принадлежности сразу к двум категориям (А и Б) ниже, чем вероятность принадлежности только к одной категории. Очевидно, лишь немногие из участников изучали теорию вероятности.

Описание Линды наводит на мысль, что она может быть феминисткой, поэтому вывод о том, что она одновременно и феминистка, и кассир в банке, представляется более естественным, чем о том, что она просто кассир. Этот эксперимент неоднократно проводился с самыми разными участниками (в том числе с теми, кто был знаком с теорией вероятности, но, видимо, не усвоил всех ее нюансов).

Канеман и Тверски назвали данное явление репрезентативной эвристикой. Она становится причиной множества самых разных ошибок в умозаключениях, например игнорирования так называемого базового процента. Одно из основных правил теории вероятности (закон Байеса) гласит, что при оценке вероятности принадлежности лица к определенной группе необходимо сочетать репрезентативность и базовый процент (общий процент людей, входящих в данную группу). В переводе на обычный язык это означает, что если человек выглядит как преступник (отражает наши представления о криминальном типе личности), то для оценки вероятности его принадлежности к криминальной среде необходимо знать базовый процент, то есть относительное количество населения, входящего в преступные группы. Однако, сколько бы экспериментов ни проводилось, люди, высказывая свои предположения, игнорируют базовый процент. В чем бы ни заключалась причина такого поведения, репрезентативная эвристика, похоже, несет ответственность за многие инвестиционные ошибки, такие как обращение к фондам, демонстрировавшим наилучшие результаты в последнее время, или чрезмерная экстраполяция недавних событий.

Стадные инстинкты

В целом из результатов исследований вытекает, что групповые решения обычно лучше индивидуальных. Обмен бо́льшим количеством информации и учет в ходе дискуссии различных точек зрения повышают качество процесса принятия решений.

Экономика и ее система рыночного ценообразования, пожалуй, наилучшим образом иллюстрируют мудрость коллективного поведения. Разнообразие индивидуальных решений потребителей и производителей вынуждает экономику производить те товары и услуги, которые люди готовы купить. В соответствии с законами спроса и предложения система ценообразования, по выражению Адама Смита, направляет экономику невидимой рукой, в результате чего производится нужное количество продукта. Коммунистические экономики, к своему разочарованию, поняли, что всесильное централизованное планирование не в состоянии сравниться с эффективностью рынка при решении вопроса о том, какие товары необходимо производить и какие ресурсы для этого привлекать.

Аналогичным образом миллионы индивидуальных и институциональных инвесторов в ходе массовой покупки и продажи активов определяют ценовой уровень акций. И хотя предсказания поведения рынка часто оказываются ошибочными, создается впечатление, что прогнозы лучше основывать на действиях больших групп людей, чем на поступках индивидуумов. Большинству инвестиционных фондов с активным менеджментом приходится сгорать от стыда, когда результаты их работы сравнивают с доходами дешевых индекс-фондов, опирающихся на широкий спектр акций.

Конечно, все читатели понимают, что рынок не всегда устанавливает справедливые цены. Временами они складываются под воздействием сумасшествия толпы, как на протяжении длительного времени от тюльпанной лихорадки XVII века до «пузыря» интернет-компаний XXI века. Именно это патологическое поведение толпы является предметом изучения бихевиористской экономики.

Широко известен феномен так называемого группового мышления. В группе люди порой поддерживают убеждения друг друга в том, что какая-то неправильная точка зрения на самом деле правильна. В качестве примеров такой стадной патологии можно привести сверхоптимистичные предсказания относительно будущей доходности акций интернета и компаний новой экономики в начале 2000-х годов.

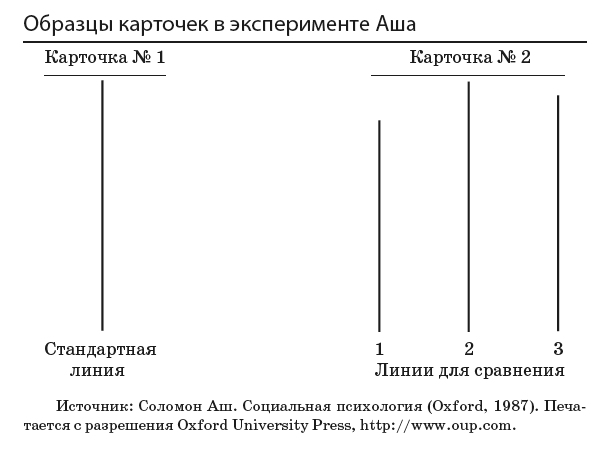

Соломон Аш, специалист в области социальной психологии, одним из первых обратил внимание на то, что групповое мышление может привести к неправильным решениям. В 1950-е годы он провел знаменитый лабораторный эксперимент: группе участников предлагался простой вопрос, на который мог бы ответить каждый ребенок. Им показывали две карточки с нанесенными на них вертикальными линиями, как показано на рисунке, представленном на странице 316. На левой карточке была одна линия. Участников спрашивали, какая из линий на правой карточке имеет такую же длину, что и на левой. В каждой серии этого эксперимента участвовало по семь человек.

Но в этот простой опыт Аш встроил дьявольскую ловушку. Иногда он включал в группу шестерых подставных участников, которые сознательно давали неправильные ответы еще до того, как седьмой успевал высказать свое мнение. Результаты оказывались поразительными. Часто седьмой участник тоже отвечал неправильно. Аш пришел к выводу, что социальное давление может заставить испытуемого выбрать неправильную линию, даже если он понимает, что совершает ошибку.

В 2005 году невролог Грегори Бернс провел исследование с использованием МРТ, чтобы в ходе сканирования мозга понять, осознают ли участники, что совершают ошибку, поддаваясь влиянию общественного мнения, или действительно меняют свою точку зрения. Если уступка группе являлась результатом социального давления, то изменения должны были отмечаться в лобной доле коры, которая отвечает за действия в конфликтных ситуациях. В действительности же, когда участник менял свое мнение под влиянием группы, нарастание активности происходило в задних областях мозга, ответственных за визуальное и пространственное восприятие. Иными словами, люди действительно видели то, что внушали им другие. Таким образом, их ошибки объяснялись тем, что они на самом деле начинали иначе воспринимать окружающий мир.

В ходе другого эксперимента социальные психологи попросили стоящего на улице участника на протяжении 60 секунд смотреть в пустое небо. Наблюдения показали, что незначительная часть прохожих останавливалась, чтобы посмотреть, на что он уставился, а большинство проходило мимо. Далее экспериментаторы попросили об этом уже пятерых участников, и тогда останавливалась уже почти половина прохожих. Чем больше участников эксперимента смотрело в небо, тем больше становилось зевак.

Понятно, что «пузырь» интернет-компаний в 1999-м и начале 2000 года представляет собой классический пример принятия неправильного инвестиционного решения на основе стадного инстинкта. Индивидуальные инвесторы, воодушевленные перспективами колоссальных доходов в условиях новой экономики, заражались иррациональными настроениями толпы. Сведения о грядущем большом богатстве передавались из уст в уста от друзей по гольф-клубу, деловых партнеров, знакомых, с которыми инвесторы в свободное время играли в карты. Люди начали приобретать акции только по той причине, что они росли в цене и все, кто их купил, зарабатывали на этом деньги, хотя рост цен и дивидендов никак не мог быть оправдан объективными причинами. Историк экономики Чарлз Киндлбергер писал: «Ничто не может нарушить ваше благоденствие больше, чем вид друга, который вдруг разбогател». Роберт Шиллер, автор бестселлера «Иррациональный оптимизм», отмечает, что этот процесс подпитывает сам себя, образуя позитивную петлю обратной связи. Начальный подъем цен побуждает людей к покупке, что, в свою очередь, вызывает повышение доходов компании и вовлекает в процесс еще большее количество участников. Еще одним примером данного феномена являются финансовые пирамиды, о которых говорилось в главе 4. В конце концов кто-то оказывается «последним дураком».

Стадный инстинкт охватывает не только примитивно мыслящих индивидуальных инвесторов. Менеджеры взаимных фондов имеют тенденцию следовать тем же стратегиям и покупать те же акции, что и толпа. Исследование, проведенное Харрисоном Хонгом, Джеффри Кубиком и Джереми Стайном, которые занимают лидирующие позиции в области поведенческой экономики, показало, что управляющие фондами, расположенными в одном городе, имеют схожие инвестиционные портфели. Эти результаты напоминают модель развития эпидемии. Инвесторы быстро распространяют информацию об акциях. Возникает стадное поведение, которое может иметь катастрофические последствия для индивидуальных инвесторов. Несмотря на то что в долгосрочной перспективе доходы от рынка акций являлись достаточно щедрыми, индивидуальным инвесторам этого было недостаточно. Доходы от новых компаний превосходили все рыночные пики. За двенадцать месяцев, предшествовавших марту 2000 года, в фондовый рынок было вложено больше денег, чем за любой другой период в прошлом. Однако, когда осенью 2002 и 2008 года рынок просел, индивидуальные инвесторы понесли существенные потери. Исследование, проведенное компанией Dalbar Associates, продемонстрировало, что их доходы оказались по итогу на 5 процентов ниже, чем в среднем по рынку.

Кроме того, инвесторы имеют обыкновение вкладывать деньги в те взаимные фонды, которые показывали хорошие результаты в недалеком прошлом. Например, в первом квартале 2000 года самые большие вливания были сделаны в фонды, специализирующиеся исключительно на растущих акциях, а фонды, работавшие главным образом с недооцененными акциями, переживали отток средств. На протяжении двух последующих лет результаты работы первых снизились, в то время как вторые начали давать хорошие доходы. Не угадавшие со временем инвестирования вкладчики опять-таки оказались в проигрыше. Один из самых главных уроков поведенческой экономики заключается в том, что инвесторы не должны поддаваться стадному инстинкту.

Страх перед потерями

Главный вклад Канемана и Тверски в поведенческую экономику – это теория перспектив, описывающая поведение индивидуумов в рискованных ситуациях, когда необходимо рассматривать перспективы как выигрыша, так и потери. Обычно экономисты вроде Гарри Марковица конструировали модели, в которых индивидуальные инвесторы принимали решение на основе представлений о желаемом итоге. Теория перспектив с этим не согласна. Она исходит из того, что мотивами решений служат как стремление к выигрышу, так и страх перед потерями. При этом потери рассматриваются как намного более сильный стимул, чем возможные приобретения. С точки зрения психологии большое значение имеет также то, как сформулированы условия, на основе которых должны приниматься решения.

Например, вам предлагают принять участие в игре с подбрасыванием монетки на следующих условиях: если выпадает орел, вам дают 100 долларов, а если решка, то вы должны заплатить 100 долларов. Согласились ли бы вы на такую игру? Большинство отказалось бы, несмотря на то что при большом количестве бросков количество орлов и решек окажется одинаковым. Это значит, что в половине случаев вы будете получать 100 долларов, а в половине – отдавать. С математической точки зрения это игра с нулевым исходом. Расчеты выглядят следующим образом:

Вероятность орлов × сумму выплаты +

+ вероятность решек × на сумму выплаты =

= ожидаемый исход.

Ожидаемый исход =

= 0,5 × 100 $ + 0,5 (–100 $) = 0.

Канеман и Тверски проводили этот эксперимент с самыми разными участниками, варьируя суммы выплат, чтобы определить, какое сочетание плюсов и минусов окажется наиболее приемлемым. Выяснилось, что сумма, выплачиваемая участнику при выигрыше, должна составлять около 250 долларов. Заметьте, что ожидаемый исход такой игры составляет 75 долларов, так что участие в ней весьма выгодно.

Ожидаемый исход =

= 0,5 × 250 $ + 0,5 (–100 $) = 75 $.

Канеман и Тверски пришли к выводу, что страх перед потерями в два с половиной раза сильнее, чем желание получить сопоставимый по размеру выигрыш. Другими словами, огорчение от потери одного доллара в 2,5 раза сильнее, чем радость от получения одного доллара. Ниже мы увидим, как страх перед потерями заставляет инвесторов совершать дорогостоящие ошибки.

Интересно, однако, что в ситуациях, когда потери выражаются фиксированной суммой, участники, как правило, соглашаются поучаствовать в игре. Давайте рассмотрим следующие две альтернативы:

1. Неизбежная потеря 750 долларов.

2. 75-процентная вероятность проиграть 1000 долларов и 25-процентная вероятность ничего не потерять.

Заметьте, что в обоих случаях исход один и тот же – потеря 750 долларов. Но почти 90 процентов людей выбирают вторую альтернативу и соглашаются играть. Перед лицом практически неизбежной потери у людей проявляется склонность к риску.

Помимо этого, Канеман и Тверски обнаружили важный сопутствующий эффект. Результат может оказаться совсем другим в зависимости от контекста, в котором приходится принимать решение. Исследователи поставили перед участниками еще одну задачу:

Представьте, что в США ожидают начала необычной азиатской болезни, от которой, по расчетам, умрет 600 человек. Предлагаются две альтернативные программы по борьбе с заболеванием, которые приведут к следующим последствиям:

• при одобрении программы А будет спасено 200 человеческих жизней;

• при одобрении программы Б есть один шанс из трех, что удастся спасти 600 человек, и два шанса их трех, что никому не удастся спастись.

Первым делом отметим, что с точки зрения теории вероятности ожидаемый результат обеих программ одинаков – спасение 200 человек. Однако в соответствии с теорией перспектив люди стараются уклониться от риска, поэтому, как и ожидалось, две трети участников отдают предпочтение программе А. Но предположим, что задача формулируется несколько иначе:

• при одобрении программы А* умрет 400 человек;

• при одобрении программы Б* есть один шанс из трех, что никто не умрет, и два шанса из трех, что умрет 600 человек.

Очевидно, что варианты А и А* идентичны, так же как Б и Б*. Однако при второй постановке задачи на первый план выходит риск человеческих смертей. Если сформулировать проблему таким образом, то 75 процентов участников выбирают программу Б*. Как видите, от формулировки зависит многое. Когда врачи сталкиваются с необходимостью выбора методики лечения рака, то решения могут диаметрально отличаться друг от друга в зависимости от того, на что обращается основное внимание – на шансы выжить или шансы умереть.

Гордость и сожаления

Бихевиористы подчеркивают большое влияние на поведение инвесторов таких чувств, как гордость и сожаление. Вкладчикам очень трудно признаться даже самим себе, что они допустили ошибку. Чувство сожаления еще больше усиливается, когда такое признание необходимо сделать перед лицом друзей или супруги. А рассказывая всем о своих успешных инвестициях, принесших хороший доход, инвесторы, естественно, испытывают гордость.

Многие инвесторы полагают, что если достаточно долго придерживаться проигрышной позиции, то она каким-нибудь образом исправится сама и это позволит избежать чувства стыда. Гордостью и сожалениями объясняется тенденция инвесторов держать плохие активы и продавать хорошие. Изучив операции 10 тысяч клиентов крупной брокерской конторы по купле и продаже активов, Барбер и Один выявили явную предрасположенность вкладчиков продавать выигрышные активы и до последнего держать проигрышные. Продавая акцию, выросшую в цене, инвестор получает прибыль и тешит свое честолюбие. Если же он решит продать подешевевшие акции, то понесет потери и испытает чувство сожаления.

Нежелание мириться с потерями – это не самое оптимальное решение с точки зрения теории рационального инвестирования и просто глупость с позиции здравого смысла. Продажа акций, приносящих прибыль, означает необходимость уплаты налогов (за исключением тех случаев, когда это происходит в рамках пенсионных накопительных программ). Что же касается продажи акций, приносящих убытки, то это позволяет уменьшить расходы за счет налоговых вычетов, хотя и до определенного предела. Даже если инвестор верит, что в будущем неудачная акция еще сможет вырасти в цене, лучше все же продать ее и купить акцию компании, работающей в той же отрасли и имеющей схожие перспективы и уровень риска. Нерешительность и нежелание признать потери особенно очевидны на рынке жилой недвижимости. Когда цены на жилье растут, увеличивается и объем продаж. Обычно дома продаются быстро, и за них дают запрашиваемую сумму или даже больше. В периоды падения цен объем сделок сокращается, и домами, выставленными на продажу, подолгу никто не интересуется, даже если их предлагают по цене ниже среднерыночной. Нерешительность продавцов объясняется их нежеланием продавать себе в убыток.