9

Увеличение доходов за счет повышения риска

Теории, которые оправдываются только в 50 процентах случаев, менее экономичны, чем бросание монетки.

Джордж Стиглер. Теория цен

Как известно, риск вознаграждается. И в академических кругах, и на Уолл-стрит уже давно ведутся поиски способов использования риска для повышения прибылей. Данная глава как раз и посвящена вопросу создания аналитических инструментов для измерения степени риска и повышения доходов на этой основе.

Начнем с некоторого уточнения современной теории инвестиционного портфеля. Как я уже упоминал в предыдущей главе, диверсификация не в состоянии полностью устранить риск, как это было в нашей гипотетической островной экономике. Дело в том, что все акции имеют более или менее выраженную тенденцию повышаться или понижаться синхронно. Поэтому на практике диверсификация уменьшает риск, но не устраняет его полностью. Трое ученых – профессор Стэнфордского университета Уильям Шарп, покойный Джон Линтнер и Фишер Блэк – сосредоточили свои усилия на определении того, какая часть риска может быть устранена за счет диверсификации, а какая – нет. Результатом стала так называемая «модель ценообразования капитальных активов», которая в 1990 году принесла Шарпу Нобелевскую премию одновременно с Марковицем.

Основная идея, лежащая в основе данной модели, состоит в том, что для достижения более высоких долгосрочных прибылей от портфеля акций необходимо повысить степень риска, которую невозможно устранить за счет диверсификации. В соответствии с этой теорией здравомыслящие инвесторы могут добиться более высоких результатов, чем в среднем по рынку, только за счет адаптации своих инвестиционных портфелей к уровню риска, известному под названием «бета».

Бета и системный риск

Бета? Как сюда затесалась греческая буква? Совершенно очевидно, что этот термин пустили в обращение не биржевые брокеры. Вы можете представить себе брокера, произносящего: «Мы можем достоверно описать общий риск конкретной акции (или портфеля акций) как вариабельность (дисперсию или стандартное отклонение) ее доходов»? Ученый люд употребляет такие выражения значительно чаще. Мы утверждаем, что часть общего риска может быть обозначена как системный риск, проистекающий в определенной степени из колебаний курса акций в зависимости от состояния рынка в целом. Остальные отклонения называются несистемным риском и зависят от факторов, присущих только данной конкретной компании, например от забастовок, изобретения новых видов продукции и т. п.

Системный риск, который также называют рыночным, привязывает динамику отдельных акций (или портфелей) к общим колебаниям рынка. Одни акции более чувствительны к колебаниям рынка, другие более стабильны. Такая относительная волатильность может быть вычислена на основании предыдущего опыта, и ее обозначают, как вы уже догадались, греческой буквой бета.

Теперь вы можете узнать о бете все, что уже давно хотели знать, но не решались спросить. Бета – это числовое выражение системного риска. Оставив в стороне все математические тонкости, скажем только, что с помощью беты можно выразить в цифровой форме те субъективные ощущения, которые всегда испытывали брокеры и финансовые менеджеры. В общем говоря, бета – это соотношение между поведением конкретной акции (или пакета акций) и поведением всего рынка в целом.

В основу расчетов положена предпосылка, что бета, равная единице, полностью соответствует широкому рыночному индексу акций. Если бета какой-либо акции составляет 2, то средняя амплитуда колебаний ее курса вдвое больше, чем в целом по рынку. Если рынок поднимается на 10 процентов, то эта акция растет на 20. Если же бета акции составляет 0,5, то она более стабильна, чем рынок (ее курс поднимется или опустится только на 5 процентов при условии общего подъема или падения рынка на 10 процентов). Профессионалы часто называют приобретение акций с высокой бетой агрессивными инвестициями, а с низкой бетой – защитными.

Теперь очень важно понять, что системный риск не может быть устранен за счет диверсификации. Поскольку все акции в большей или меньшей степени совершают синхронные колебания, то даже диверсифицированный инвестиционный портфель сохраняет определенную долю риска. Поэтому если вы вложили деньги в индекс-фонд (бета которого по определению равна единице), то все же подвергаетесь определенному риску, поскольку колеблется весь рынок.

Несистемный (или специфический) риск – это колебания цен на акции (а следовательно, и доходов) под воздействием факторов, присущих только данной конкретной компании. Получение нового крупного контракта, обнаружение новых минеральных ресурсов, трудовые разногласия, мошенничества со счетами, схваченный за руку на воровстве главный финансист компании – все это влияет на стоимость акций и в то же время не зависит от состояния рынка. За счет диверсификации может быть уменьшен только риск, связанный с такими факторами. Весь смысл теории инвестиционного портфеля состоит в том, что в той части дохода от акций, которая изменяется независимо от тенденций рынка, колебания одних акций будут компенсироваться колебаниями других.

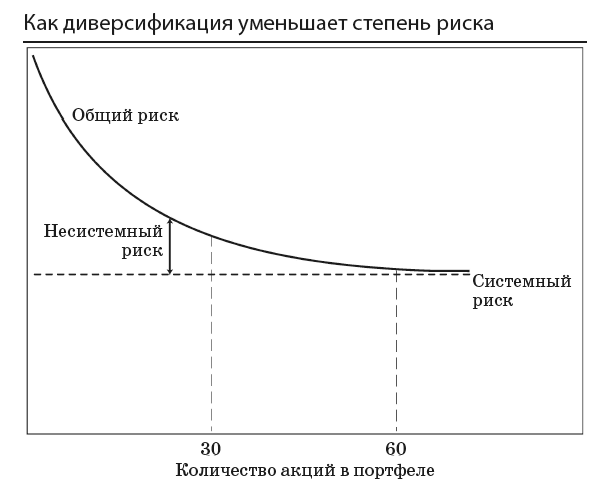

График, приведенный на странице 279, демонстрирует важные взаимосвязи между диверсификацией и общим риском. Предположим, мы случайно отобрали какие-то акции для нашего инвестиционного портфеля, которые в среднем имеют такую же волатильность, как и рынок в целом (в этом случае средняя бета портфеля всегда будет равна 1). Из графика видно, что чем больше акций мы накапливаем в инвестиционном портфеле, тем меньше становится его общий риск, особенно на начальном этапе.

Когда у нас накопится 30 акций, за счет этого основная часть несистемного риска устранится, а средний курс нашего портфеля (имеющего бету, равную 1) будет колебаться синхронно с рынком. Разумеется, мы могли бы провести подобный эксперимент и с акциями, средняя бета которых будет равна 1,5. Опять же, за счет диверсификации мы быстро уменьшим несистемный риск, но оставшаяся доля системного риска будет выше. Портфель с шестьюдесятью и более акциями, имеющими общую бету 1,5, будет на 50 процентов более волатильным, чем рынок в целом.

А теперь мы подходим к ключевому моменту в наших рассуждениях. И теоретики, и практики соглашаются с тем, что риск, на который идут инвесторы, должен вознаграждаться увеличением доходов. Поэтому стоимость более рискованных акций должна соответствовать более высокому доходу по ним. Лишь в этом случае каждая акция сможет найти своего покупателя. Очевидно, что инвесторы, не склонные к риску, не станут покупать рискованные акции, если не ожидают более высоких доходов. Но не любой риск обязательно связан с увеличением выгоды. Несистемный риск легко устраняется с помощью диверсификации, поэтому не стоит полагать, что, пойдя на него, инвестор получит какие-то дополнительные преимущества. Единственная часть общего риска, которая компенсируется для инвестора дополнительным доходом, – это системный риск, где диверсификация бессильна. Поэтому модель ценообразования капитальных активов утверждает, что доходы от любых акций (и инвестиционных портфелей) зависят от величины беты, то есть от системного риска, который не может быть уменьшен с помощью диверсификации.