Диверсификация на практике

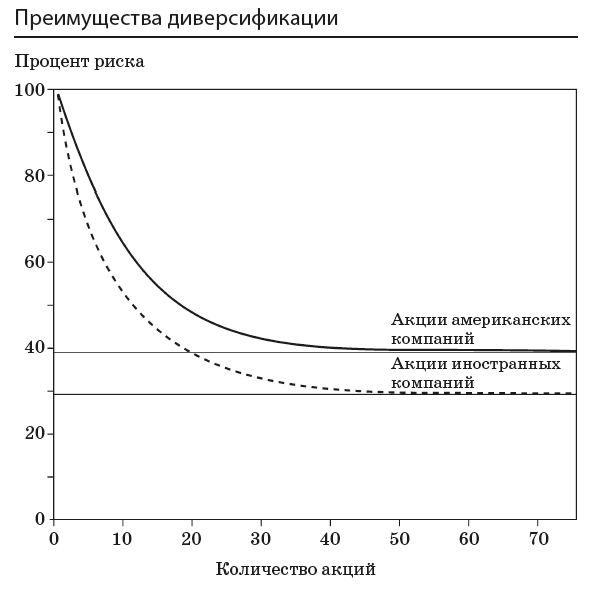

Перефразируя Шекспира, зададим себе вопрос: может ли хорошего быть слишком много? Другими словами, существует ли точка, за которой диверсификация уже перестает выполнять функцию волшебной палочки, отгоняющей риск? Многочисленные исследования дают однозначный ответ на этот вопрос – да. Как показано на следующем графике, для американских ксенофобов, то есть для тех, кто боится высунуть нос за пределы США, существует золотое число – минимум 50 равнозначных по весу и хорошо диверсифицированных американских акций (разумеется, акции 50 нефтяных или энергетических компаний не позволят снизить степень риска). С таким портфелем общий уровень риска снижается более чем на 60 процентов. Но на этом хорошие новости и заканчиваются, так как дальнейшее увеличение количества акций не оказывает эффекта на степень риска.

Те же, кто обладает более широким кругозором и знает, что мир сильно изменился с тех времен, когда Марковиц впервые изложил основы своей теории, могут обеспечить себе еще лучшую защиту, потому что динамика экономик зарубежных стран, особенно развивающихся, не всегда синхронна с американской. Например, с одной стороны, повышение цен на нефть и другое сырье негативно сказывается на Европе, Японии и даже США, которые в значительной степени способны снабжать себя нефтью, а с другой – оказывает весьма положительное воздействие на экономику Индонезии и нефтедобывающих стран Ближнего Востока. Аналогичным образом увеличение цен на другие виды минерального сырья положительно скажется на экономике стран, обладающих богатыми природными ресурсами, например Австралии и Бразилии.

Оказывается, 50 акций – это золотая цифра и для глобально мыслящих инвесторов. Правда, их деньги будут защищены лучше, что отражено на графике. Как и ожидалось, международный диверсифицированный портфель оказывается менее рискованным, чем чисто американский.

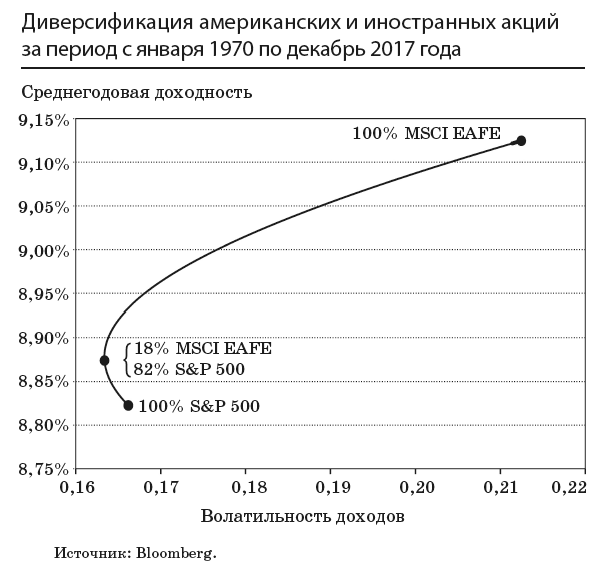

Преимущества международной диверсификации подтверждаются документально. График, приведенный на странице 267, отражает доходы от различных акций, полученные за более чем сорок пять лет (с 1970 по 2017 год). В этот промежуток времени акции компаний Австралии и развитых промышленных стран Европы и Дальнего Востока, входящие в индекс MSCI EAFE, давали несколько более высокий средний годовой доход, чем американские акции, включенные в индекс S&Р 500. Однако американские акции были надежнее, поскольку ежегодные показатели доходов отличались меньшей волатильностью. Корреляция между уровнями доходов двух индексов за этот период составляла порядка 0,5, то есть была положительной, но не слишком высокой. Кривая соответствует различным сочетаниям доходности и риска (волатильности), которых смог бы достичь инвестор путем составления различных комбинаций американских и зарубежных акций. В правой верхней части мы наблюдаем более высокую доходность и более высокий риск (большую волатильность) для портфеля, состоящего исключительно из акций ЕАFЕ, а в левой нижней части – те же показатели для чисто «американского» портфеля. Соединяющая эти точки кривая линия отражает различные процентные соотношения американских и иностранных акций.

Заметьте, что, как только чисто американские инвестиции «разбавили» иностранными акциями, доходность инвестиционного портфеля начала расти, поскольку акции ЕАFЕ в этот период времени давали в среднем несколько более высокий доход, чем американские. Однако самое важное заключается в том, что добавление более рискованных акций фактически снижает общий уровень риска инвестиционного портфеля, по крайней мере на каком-то отрезке. По мере того как пропорция смещается в сторону акций ЕАFЕ, доходность продолжает увеличиваться, но начинает возрастать риск.

Парадоксальность результата этого исследования состоит в том, что общий риск портфеля снижается, если добавить в него небольшое количество более рискованных иностранных акций. Высокие доходы японских автомобилестроительных компаний, например, компенсировали слабые результаты отечественных компаний в тот период, когда доля японского капитала в американском рынке начала возрастать. А хорошие результаты американских производителей компенсировали неудачи иностранных компаний, когда доллар стал более конкурентоспособным в результате экономического спада в Японии и Европе и бума американской экономики. Именно эти разнонаправленные тенденции и снизили общую волатильность портфеля.

Выяснилось, что наименьший риск инвестиционному портфелю придает сочетание 18 процентов иностранных и 82 процентов американских акций. Более того, добавление 18 процентов акций EAFE к отечественным увеличило и общую доходность портфеля. В этом смысле международная диверсификация убивает сразу двух зайцев. Если можно получить более высокие доходы, снижая при этом риск, то мимо такой возможности не сможет пройти ни один индивидуальный и ни один институциональный инвестор.

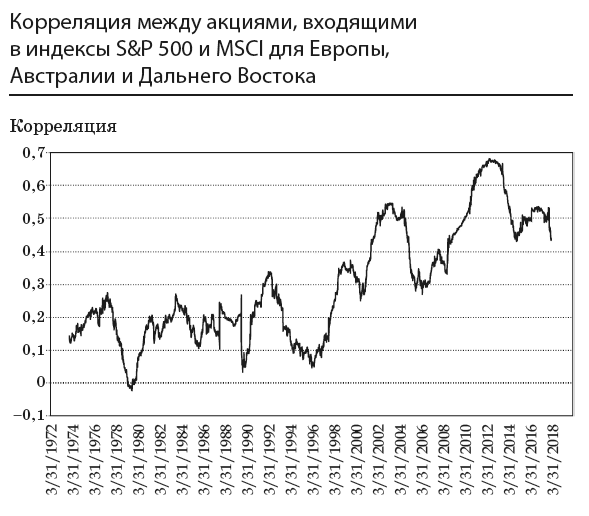

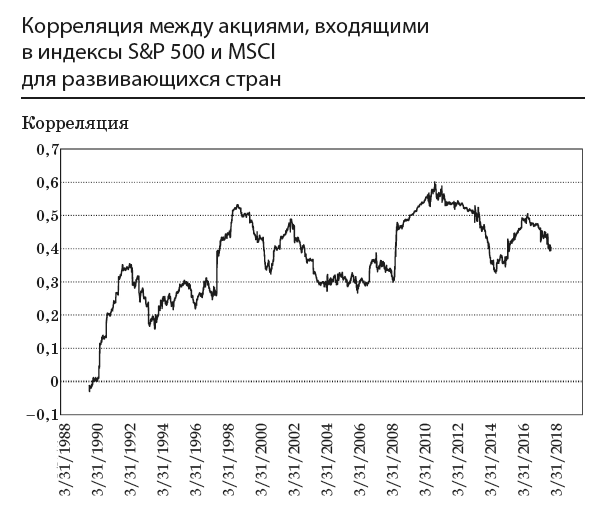

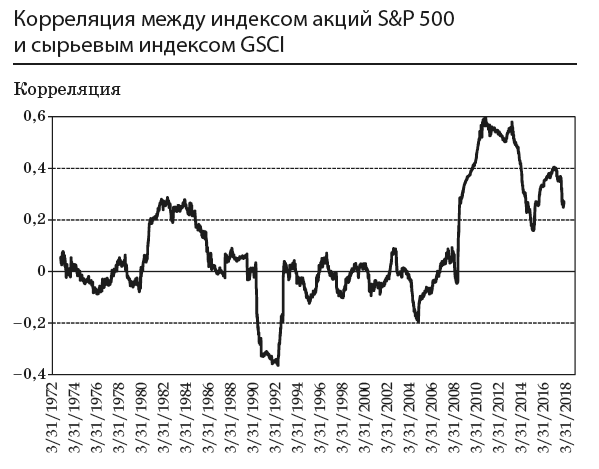

Управляющие некоторыми инвестиционными фондами утверждают, что диверсификация уже не дает таких преимуществ, как прежде. Глобализация ведет к повышению коэффициента корреляции между американским и иностранными рынками, а также между акциями и товарно-сырьевыми ресурсами. Следующие три графика демонстрируют, насколько повышались коэффициенты корреляции между американскими акциями (входящими в индекс S&P 500) и акциями экономически развитых стран Европы, Австралии и Дальнего Востока, между американскими акциями и акциями развивающихся стран, входящими в широкий индекс MSCI, а также между американскими акциями и сырьевым индексом Goldman Sachs, в который входят такие ресурсы, как нефть, металлы и другое сырье. Особенно огорчительным для инвесторов является то обстоятельство, что если раньше спаду на рынках сопутствовала высокая корреляция, то во время глобального кредитного кризиса 2007–2009 годов все рынки рухнули синхронно. Тут уж никуда не спрячешься. Неудивительно, что некоторые инвесторы пришли к убеждению, будто диверсификация перестала быть эффективной стратегией снижения риска.

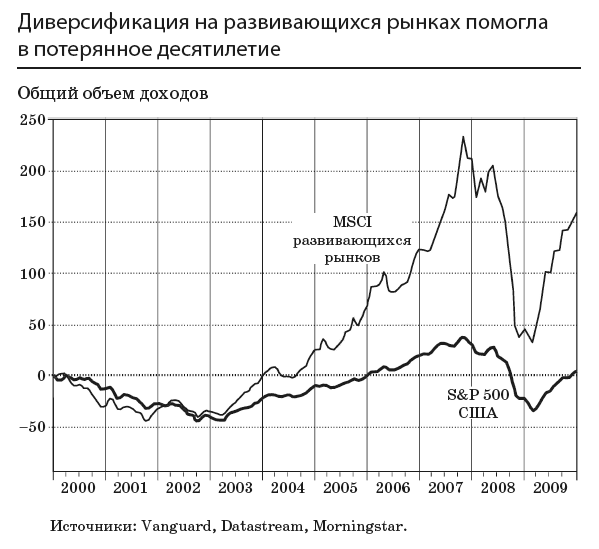

Заметьте, что, хотя корреляция между рынками повысилась, она еще далека от полного совпадения и широкая диверсификация по-прежнему способна снизить волатильность инвестиционного портфеля. Даже в периоды синхронных колебаний различных рынков диверсификация все же дает существенные преимущества. Взять хотя бы первое десятилетие XXI века, которое американские инвесторы часто называют потерянным. Рынки развитых стран США, Европы и Японии завершили этот период примерно с теми же показателями, которые были в его начале. Инвесторы, держащие только акции развитых в экономическом отношении стран, не смогли получить удовлетворительных доходов. Однако на протяжении того же самого десятилетия инвесторы, включившие в свои портфели акции развивающихся стран (которые можно было приобрести в дешевых инвестиционных индекс-фондах, специализирующихся на широком спектре развивающихся рынков), получали вполне при личные доходы.

Из следующего графика видно, что в первое десятилетие XXI века инвестирование в индекс S&P 500 не дало в конечном итоге никакой отдачи. В то же время вложение денег в широкий индекс развивающихся рынков принесло вполне удовлетворительный доход. Широкая международная диверсификация могла бы дать американским инвесторам колоссальные преимущества даже по итогам потерянного десятилетия.

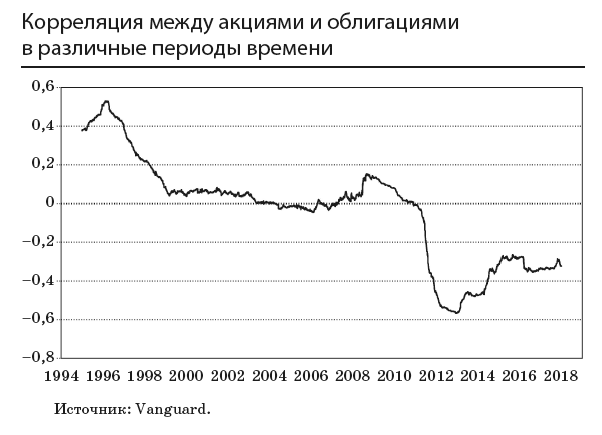

Кроме того, надежные облигации доказали свою ценность в качестве средства снижения риска. Из графика, приведенного выше, следует, что во время финансового кризиса 2008–2009 годов коэффициент корреляции между долговыми обязательствами казначейства США и акциями крупных американских компаний снизился. Даже в период чудовищного падения цен на рынке акций в 2008 году диверсифицированный портфель облигаций, входящих в широкий индекс Barclay's Capital, приносил доход в размере 5,2 процента, так что инвесторам было где укрыться от финансового кризиса. Облигации и схожие с ними ценные бумаги (которые мы рассмотрим в четвертой части книги) проявили себя как эффективный инструмент диверсификации.

Подводя итог, можно сказать, что и в наши дни диверсификация приносит не меньшую пользу, чем в прошлом. Основываясь на положениях теории инвестиционного портфеля, в четвертой части книги я продемонстрирую вам различные сочетания инвестиционных компонентов для вкладчиков разного возраста, имеющих неодинаковую склонность к риску.