Документирование риска

Согласно одной из документированных гипотез в области финансов, в среднем инвесторы получают более высокие доходы при более высокой степени рис ка. Тщательные исследования этого положения были проведены компанией Ibbotson Associates.

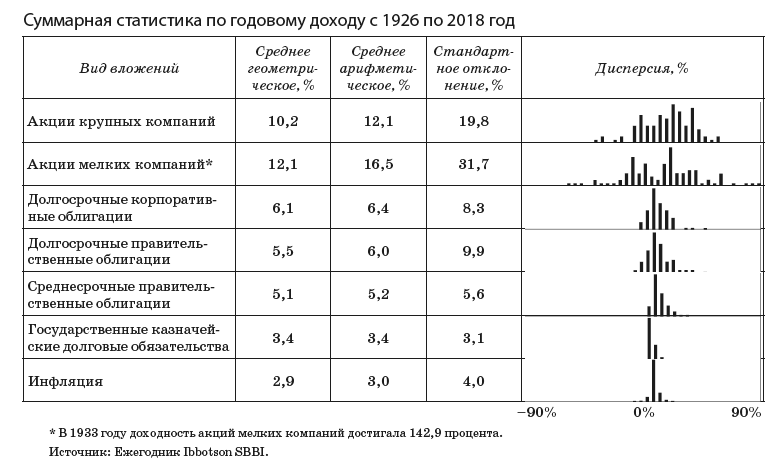

Наблюдениями был охвачен период с 1926 по 2018 год, а результаты приведены в таблице, помещенной ниже. Ibbotson Associates взяла различные объекты инвестирования (акции, облигации и казначейские обязательства), а также потребительский индекс цен и измерила ежегодный процентный рост или падение по каждому из них. На нижней прямой сначала строятся вертикальные столбики, отражающие количество лет для интервала от 0 до 5 процентов доходности в ту и другую сторону, затем от 5 до 10 процентов и т. д. В результате получается серия столбиков, демонстрирующих дисперсию доходов. Отсюда может быть вычислено стандартное отклонение.

С первого взгляда видно, что в долгосрочной перспективе обыкновенные акции в среднем дают больший общий доход. Этот доход, включающий в себя дивиденды и прирост капитала, значительно превышает доход от долгосрочных облигаций и казначейских обязательств, а также уровень инфляции, измеряемой на основании ежегодного повышения потребительских цен. Таким образом, акции дают положительный реальный доход, то есть уже с поправкой на инфляцию. Однако из тех же материалов видно, что доход от акций отличается сильным разбросом, что отражается и в стандартном отклонении, и в диапазоне величины годовых прибылей. Этот диапазон простирается от прибылей более чем в 50 процентов (в 1933 году) до потерь почти такой же величины (в 1931 году). Совершенно ясно, что большой доход для инвестора становится возможным за счет повышенного риска. Заметьте, что начиная с 1926 года акции мелких компаний давали более высокие доходы, но их дисперсия (и, соответственно, стандартное отклонение) была еще больше. И снова мы наблюдаем, что высокий доход связан с повышенным риском.

Бывали периоды продолжительностью в пять и более лет, когда значения прибылей для акций являлись отрицательными. Промежуток между 1930 и 1932 годами был крайне неудачным для фондового рынка. Начало 1970-х годов также принесло инвесторам убытки. Падение средней стоимости акций на одну треть в октябре 1987 года стало самым тяжелым ударом для фондового рынка с 1930-х годов. Инвесторам также хорошо известно, какая тяжелая ситуация сложилась на бирже в начале 2000-х годов. Тем не менее в целом люди, вкладывавшие деньги в акции, имели более высокие доходы за счет того, что шли на больший риск.

Однако существуют и пути уменьшения риска. Они подводят нас к современной теории инвестиционного портфеля, которая произвела в мышлении профессионалов настоящую революцию.

Снижение риска – современная теория инвестиционного портфеля

Теория инвестиционного портфеля берет свое начало с предпосылки, что все инвесторы похожи на мою жену: они не склонны к риску. Они хотят высоких и гарантированных доходов. Теория учит вкладчиков, как скомбинировать акции в инвестиционном портфеле, чтобы свести риск к минимуму, но при этом сохранить желаемый уровень доходов. Кроме того, она дает строгое математическое обоснование давно испытанному временем правилу, что диверсификация – лучшая стратегия снижения уровня риска.

Эту теорию разработал в 1950-е годы Гарри Марковиц, за что в 1990 году он был удостоен Нобелевской премии в области экономики. Знаменитая книга Марковица «Выбор портфеля» (Portfolio Selection) была написана на основе докторской диссертации, защищенной в Чикагском университете. Его громадный жизненный опыт простирается от преподавания в университете Лос-Анджелеса до разработки компьютерных языков в корпорации RAND и помощи компании General Electric в решении производственных проблем при создании компьютерных тренажеров. Он даже имел отношение к инвестиционным фондам, будучи президентом Arbitrage Management Company, в составе которой был хеджевый фонд. Марковиц обнаружил, что портфель рискованных (волатильных) акций можно скомпоновать таким образом, что в целом он станет менее рискованным, чем отдельные составляющие его акции.

Математические методы, с помощью которых обосновывается современная теория инвестиционного портфеля, носят довольно расплывчатый характер. Они заполняют страницы журналов и заставляют ломать головы большую группу ученых, что уже само по себе является немалым достижением. К счастью, для того, чтобы понять основы этой теории, вам не нужно пробираться через лабиринты квадратичного программирования. Для этого подойдет простой пример.

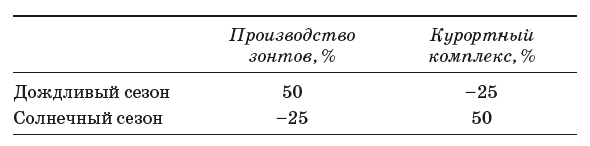

Давайте представим себе остров с замкнутой экономикой, на котором существует всего два вида бизнеса. Первый – курортный комплекс с пляжами, теннисными кортами, полями для гольфа и т. п. Второй – производство зонтов. На развитие обоих видов бизнеса оказывает влияние погода. В солнечную погоду происходит бум в курортной сфере, а производство зонтов переживает спад. В дождливую погоду неважно чувствуют себя владельцы курорта, зато производители зонтов радуются повышению объема продаж и прибылей. Таблица демонстрирует гипотетические уровни доходов в обоих видах бизнеса в зависимости от сезона.

Предположим, что в среднем половина сезонов бывает солнечной, а половина – дождливой (то есть вероятность солнечного или дождливого сезона составляет 50 процентов). Инвестор, купивший акции производителей зонтов, будет половину времени получать доход в размере 50 процентов, а половину времени – нести убытки в размере 25 процентов от вложенных денег. В среднем его доход составит 12,5 процента. Это будет предполагаемая норма дохода. Инвестирование в курортный бизнес дает аналогичный результат. Однако вложение денег только в один из видов бизнеса является достаточно рискованным делом, потому что может случиться несколько солнечных или дождливых сезонов подряд.

Предположим, однако, что вместо покупки одного вида акций инвестор, имеющий 2 доллара, диверсифицировал риск и вложил половину своих денег в зонты, а половину – в курортный бизнес. В солнечные сезоны его долларовая инвестиция даст 50 центов дохода, а доллар, вложенный в производство зонтов, принесет 25 центов убытков. Общий доход составит 25 центов (50–25), что будет означать уровень доходности в 12,5 процента от вложенных 2 долларов.

Заметьте, что в дождливый сезон произойдет то же самое. Надо только поменять названия. Инвестирование в производство зонтов принесет 50 процентов прибыли, а вложение в курорт – убыток в 25 процентов. И снова у инвестора доходность окажется на уровне 12,5 процента.

Этот простой пример демонстрирует основную выгоду от диверсификации. Что бы ни произошло с погодой, а следовательно, и со всей экономикой острова, диверсифицированные инвестиции будут приносить инвестору гарантированные 12,5 процента каждый год. Весь фокус заключается в том, что, хотя акции каждой из компаний по отдельности являются достаточно рискованными (уровень дохода колеблется от года к году), погодные условия влияют на них по-разному (говоря языком статистики, у акций обеих компаний наблюдается негативная корреляция). Если параллельности в доходах обеих компаний не наблюдается, то диверсификация всегда снижает степень риска. В данном случае, когда налицо прекрасная обратная зависимость в развитии компаний (у одной дела всегда идут хорошо, когда у второй плохо), диверсификация полностью устраняет риск.

Разумеется, не всегда все бывает так гладко. В большинстве случаев будущее компаний зависит от одних и тех же факторов и развивается параллельно. Если в экономике спад и кругом царит безработица, то мало кому понадобятся и летние отпуска, и зонты. Поэтому на практике не следует ожидать такого полного устранения риска, как показано в нашем примере. Тем не менее, поскольку различные компании развиваются не совсем параллельно, инвестирование в диверсифицированные портфели, вероятно, будет более надежным, чем вложение денег только в одну или две акции.

Усвоить этот урок для формирования собственных инвестиционных портфелей несложно. Предположим, вы решили скомбинировать акции Ford Motor и ее главного поставщика шин. Снизит ли такая диверсификация степень риска? Пожалуй, нет. Если дела у Ford Motor пойдут плохо, то она будет покупать меньше шин у поставщиков. В целом можно утверждать, что при высокой корреляции между тенденциями развития доходов двух компаний диверсификация мало чем поможет.

Если же объединить акции Ford Motor с акциями компании, работающей по правительственным контрактам в регионе с низким уровнем экономического развития, то диверсификация существенно снизит уровень риска. Если уровень покупательного спроса снизится (или нефтяной кризис парализует страну), то объем продаж и, соответственно, доход Ford Motor упадут, а уровень безработицы повысится. В такие периоды правительство обычно передает ряд контрактов в районы с более низким уровнем развития, чтобы поднять там уровень жизни. Так что вполне возможно, что доходы Ford Motor и этой компании не совпадут по фазе. У этих двух акций, вероятно, будет очень малая или даже отрицательная корреляция.

Этот пример может показаться несколько надуманным, так как большинству инвесторов известно, что если на рынке кризис, то курс практически всех акций идет вниз. Однако бывают случаи, когда некоторые категории активов ведут себя вопреки рыночным тенденциям. Они имеют отрицательную корреляцию с другими ценными бумагами.

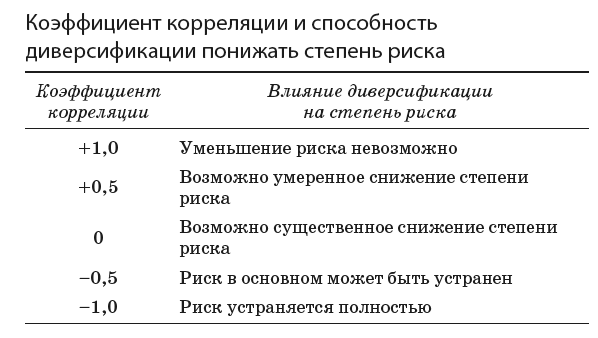

А теперь самое интересное: корреляция необязательно должна быть отрицательной, чтобы за счет диверсификации снизить уровень риска. Самым большим вкладом Марковица в кошелек инвестора стало следующее открытие: любая степень корреляции, отличная от полного совпадения, может, в принципе, уменьшить риск. Результаты его исследования приведены в таблице. Как видите, коэффициент корреляции играет главную роль при решении вопроса о том, может ли диверсификация инвестиций снизить степень риска.