Другие технические теории, которые помогут вам расстаться с деньгами

Расправившись с большинством стандартных методик технического анализа, академический мир обратил свое августейшее внимание и на некоторые из более причудливых и нетрадиционных схем. Как показывают приведенные ниже примеры, без технических экспертов сфера финансового анализа была бы слишком спокойной и скучной.

«Юбочный» индикатор

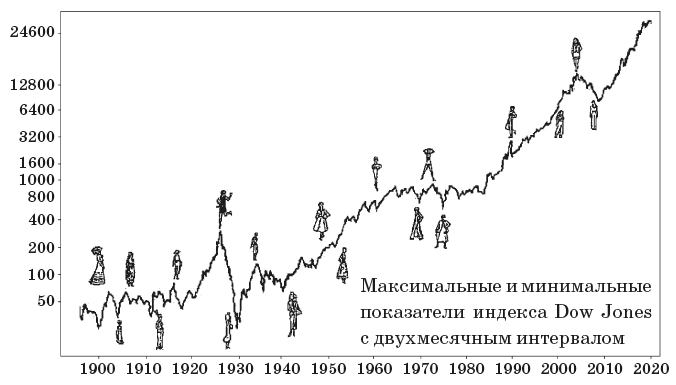

Не удовлетворившись изучением динамики цен для определения курса акций, некоторые из специалистов по техническому анализу расширили область своих исследований, включив в нее и другие факторы. Одна из самых очаровательных схем с легкой руки ее автора Айры Коблей получила название теории «“бычьих” рынков и голых коленей». Обратите внимание на постепенное изменение длины женских юбок – и получите представление о направлении движения рыночных цен. Приведенный график демонстрирует, что существует некая связь между ценовой динамикой рынка и степенью открытости коленей из-под женской одежды.

Так, например, в конце XIX – начале ХХ века и фондовый рынок, и женские юбки выглядели весьма скучно. В 1920-е годы длина юбок поползла вверх, и тут же оживилась биржа, после чего последовали мода на длинные юбки и обвал фондового рынка в 1930-е годы. (Здесь автор теории немного лукавит. Юбки удлинились в 1927 году, когда на рынке еще вовсю правили «быки».)

Точно так же не совсем срабатывает эта теория и в период после Второй мировой войны. Падение рынка произошло летом 1946 года, то есть до того, как была представлена коллекция моделей с длинными юбками на 1947 год. Аналогичным образом острый кризис фондового рынка начался в конце 1968 года, еще до того, как была представлена модель юбок миди, вошедшая в моду в 1969-м и особенно в 1970 году.

А как проявила себя эта теория во время краха 1987 года? Вы можете подумать, что «юбочный» индикатор не сработал. Ведь именно весной 1987 года, когда дизайнеры начинают разрабатывать модели одежды на осень, было заявлено, что направление моды будут определять очень короткие юбки. Однако в начале октября, когда подули первые холодные ветры, случилась странная история. Женщины решили, что мини-юбки не для них. По мере того как все больше женщин возвращалось к длинным юбкам, модельерам пришлось срочно пересматривать свои взгляды. Ну а дальше последовали события на фондовом рынке.

Что можно сказать о тяжелом спаде в начале 2000-х годов? Вы уже, конечно, догадались. В моду на рубеже нового века вошли брюки, и бизнес-леди, как, впрочем, и политики женского пола, стали повсюду появляться в брючных костюмах. Теперь мы знаем, кто в действительности был виновником кризиса фондового рынка.

Даже если и имеются какие-то свидетельства в пользу этой теории, не думайте, что «юбочный» индикатор поможет вам в игре на бирже. Тирания моды (то есть строгое ей следование) на женщин больше не распространяется. Журнал Vogue высказался в том духе, что теперь допустимо одеваться и в женскую, и в мужскую одежду, и совершенно неважно, какой длины будет юбка.

Индикатор суперкубка

Почему фондовый рынок пошел на спад в 2009 году? Самый простой ответ на этот вопрос может дать технический аналитик, который пользуется индикатором суперкубка. Его предсказания, касающиеся поведения рынка, основываются на том, какая команда завоюет суперкубок по американскому футболу. Если это будет команда из лиги NFL, то на бирже будет подъем, а если из лиги AFL, то инвесторов ждут неприятные сюрпризы. В 2002 году команда Patriots (AFL) победила Rams (NFL), и рынок, соответственно, отреагировал резким спадом. Хотя этот индикатор порой и подводит, но правильные предсказания случались в истории гораздо чаще, чем неправильные. Разумеется, во всем этом нет никакого смысла. Результаты предсказаний свидетельствуют лишь о том, что иногда совпадают два никак не связанных между собой события. По словам Марка Халберта, исследователь рынка Дэвид Лайнвебер обнаружил, что наибольшее число совпадений с поведением индекса S&Р 500 имеют данные объема производства сливочного масла в Бангладеш.

Теория мелкого вкладчика

Эта теория исходит из того, что, за исключением инвестора, который всегда прав, самое большое влияние на удачную инвестиционную стратегию оказывает инвестор, который всегда ошибается. Именно таким инвестором, по широко распространенному мнению, является мелкий вкладчик. Таким образом, если вы будете покупать акции, когда мелкий вкладчик их продает, или продавать, когда он покупает, успех вам обеспечен.

Мелкими вкладчиками считаются люди, которые по купают акции мелкими партиями (менее 100 штук). Многие любители игры на бирже не могут позволить себе выложить 5000 долларов, чтобы купить крупную партию из 100 акций стоимостью по 50 долларов за штуку. Они, скорее, купят десять штук, вложив более скромную сумму в 500 долларов.

Зная, какова доля мелких партий акций, купленных или проданных в течение дня, и какие именно это акции, можно, как уверяют, заработать приличные деньги. Считается, что плохо информированные любители, действующие по наитию, представляют собой ягнят, которых ведут на заклание.

Однако в действительности мелкие вкладчики не такие уж дураки. Да, они не профессионалы. По некоторым данным, результаты от их игры на бирже несколько хуже средних. Однако, по нашим сведениям, знания о том, как ведут себя на бирже мелкие вкладчики, вряд ли способны помочь в формировании успешной инвестиционной стратегии.

«Собаки Dow»

Эта интересная стратегия строилась на идее, что вышедшие из моды акции порой имеют тенденцию изменять динамику своего развития. В соответствии с этой стратегией из индекса Dow Jones для 30 наиболее успешных промышленных корпораций для покупки каждый год следовало выбирать 10 акций с самыми высокими показателями дивидендов, которые получили название «собаки Dow». Высокие дивиденды выплачиваются для того, чтобы привлечь внимание инвесторов к вышедшим из моды акциям. Как правило, у этих ценных бумаг были самые низкие коэффициенты доходности. Авторство данной теории приписывают Майклу О'Хиггинсу. Джеймс О'Шонесси проверил справедливость положений этой теории начиная с 1920-х годов и пришел к выводу, что такой метод позволял ежегодно получать доход, на 2–3 процента превышающий рыночный индекс, и при этом не таил в себе никакого дополнительного риска.

Аналитики с Уолл-стрит навострили уши и тут же основали множество взаимных фондов, работавших по этому принципу. А затем, как и следовало ожидать в ситуации, когда множество инвесторов одновременно начинают играть в одну и ту же игру, «собаки Dow» стали показывать результаты ниже среднерыночных. Автор теории О'Хиггинс, оправдываясь, заметил, что «стратегия стала слишком популярной» и сама себя уничтожила. «Собаки Dow» приказали долго жить.

«Январский эффект»

Некоторые исследователи обнаружили, что в январе показатели доходности акций ведут себя необычно. В первые две недели января они, как правило, достигают самых высоких значений. Особенно заметно этот эффект проявляется в отношении акций мелких фирм. Даже с учетом повышенного риска в первые дни каждого нового года эти компании дают инвесторам необычно высокий доход. Такая же ситуация наблюдалась и на некоторых зарубежных фондовых рынках. Результатом этого стала публикация книги с провоцирующим названием «Невероятный январский эффект» (The Incredible January Effect).

К сожалению, расходы на покупку и продажу акций мелких компаний значительно выше, чем крупных (поскольку существует большой разрыв между спросом и предложением, а ликвидность не столь велика), и рядовой инвестор, которому приходится оплачивать банковские и брокерские услуги, вряд ли сможет извлечь для себя из этого какую-то выгоду. Кроме того, этот эффект проявляется не каждый год. Другими словами, за то, чтобы подобрать деньги, валяющиеся на дороге в январе, приходится слишком много платить, а в некоторые годы такая операция вообще оборачивается пустышкой.

Некоторые другие системы

Если мы продолжим обзор других схем технического анализа, то вскоре это отрицательно скажется на ваших доходах. Вероятно, лишь немногие всерьез полагают, что наблюдение за солнечными пятнами поможет им в игре на бирже. Но неужели вы думаете, что изучение подъемов и спадов на Нью-Йоркской фондовой бирже сможет указать вам правильный путь для вложения денег? Тщательное изучение ситуации с помощью компьютера дает отрицательный ответ на этот вопрос. Вы считаете, что увеличение количества случаев, когда акции продаются себе в убыток, может служить для вас сигналом к покупке? Исследования показывают, что эти события не оказывают никакого влияния ни на рынок в целом, ни на какие-то конкретные акции. Вы считаете, что стратегия отклонений от среднего уровня (имеется в виду, что вы покупаете акции, если их цена поднимается выше среднего уровня за последние 200 дней, и продаете их, если цена падает ниже этого уровня) поможет вам разбогатеть? Разумеется, нет, ведь вам придется выложить немалые деньги, оплачивая услуги банка по купле и продаже! Вы придерживаетесь мнения, что, купив акции в мае, надо уйти в тень до октября? На самом деле подъемы рынка в промежутке между маем и октябрем происходят чаще, чем спады.

Пророки технического анализа

Возможно, технические аналитики и не отличаются точностью предсказаний, но уж в колоритности им не откажешь. Одной из самых популярных представительниц этого направления была Элейн Гарзарелли, вице-президент инвестиционной компании Lehman Brothers. Гарзарелли никогда не пользовалась каким-то одним индикатором. Она плавала в океане финансовой информации и использовала не менее тридцати различных индикаторов для предсказания курса рынка. Элейн всегда любила докапываться до сути вещей. Еще девочкой она покупала у мясника внутренние органы животных и разрезала вдоль и поперек, пытаясь разобраться в их строении.

В обвале биржи 1987 года Гарзарелли сыграла ту же роль, что Роджер Бэбсон в 1929 году. Тринадцатого октября в аналитическом обзоре, подготовленном для журнала USA Today, она написала, что надвигается резкое падение индекса Dow Jones более чем на 500 пунктов (то есть на 20 процентов). Через неделю ее предсказания сбылись.

Но этот крах оказался последним успехом Гарзарелли. Как раз в то время, когда средства массовой информации нарекли ее пророчицей «черного понедельника», а во всех журналах – от Cosmopolitan до Fortune – появились хвалебные статьи о ней, она продолжала твердить, что надо держаться от биржи подальше, и предсказывала дальнейшее падение индекса Dow Jones еще на 200–400 пунктов. Она упустила момент возрождения рынка. Те, кто доверил ей свои деньги, испытали жестокое разочарование. В качестве оправдания своих неудач Гарзарелли выдвинула любимое объяснение многих технических аналитиков: «Я не поверила своим собственным диаграммам».

Пожалуй, самыми колоритными биржевыми пророчицами 1990-х годов были «бердстаунские леди» – группа провинциальных 70-летних дам. Журналисты называли их величайшими биржевыми умами поколения. Эти знаменитые старушки нажили неплохие деньги, продав свыше миллиона экземпляров своих книг и постоянно мелькая во всевозможных телевизионных шоу и на страницах журналов. Объяснения своих успехов на бирже (упорный труд и вера в Бога) они перемежали рецептами домашних блюд. В бестселлере «Основанное на здравом смысле руководство по инвестированию от бердстаунских леди» (The Beardstown Ladies Common-Sense Investment Guide) дамы уверяли, что еже годные доходы от их инвестиций за последнее десятилетие составляли в среднем 23,9 процента в год, в то время как средний доход индекса S&Р 500 не превышал 14,9 процента. Это была сенсация! Пожилые провинциальные леди, руководствуясь обычным здравым смыслом, посрамили профессионалов Уолл-стрит и знаменитые индексные фонды.

К сожалению, выяснилось, что старушки слегка лукавили. Как оказалось, их инвестиционный клуб включал суммы инвестиционных взносов в размер своих до ходов. На помощь была призвана аудиторская компания Рrice Waterhouse, которая подсчитала, что на самом деле прибыль уважаемых леди за последние десять лет составила всего 9,1 процента, то есть почти на 6 пунктов ниже, чем в среднем по рынку.

Мораль всей этой истории очевидна. Поскольку имеется большое количество пророков, обязательно найдется тот, кто сможет предсказать те или иные события на рынке или даже серию таких событий, но никто не в состоянии делать это с постоянной точностью. Перефразируя библейское предостережение, можно сказать: «Не слушайте слов биржевых пророков, пророчествующих вам: они обманывают вас».