Стратегия инвестирования

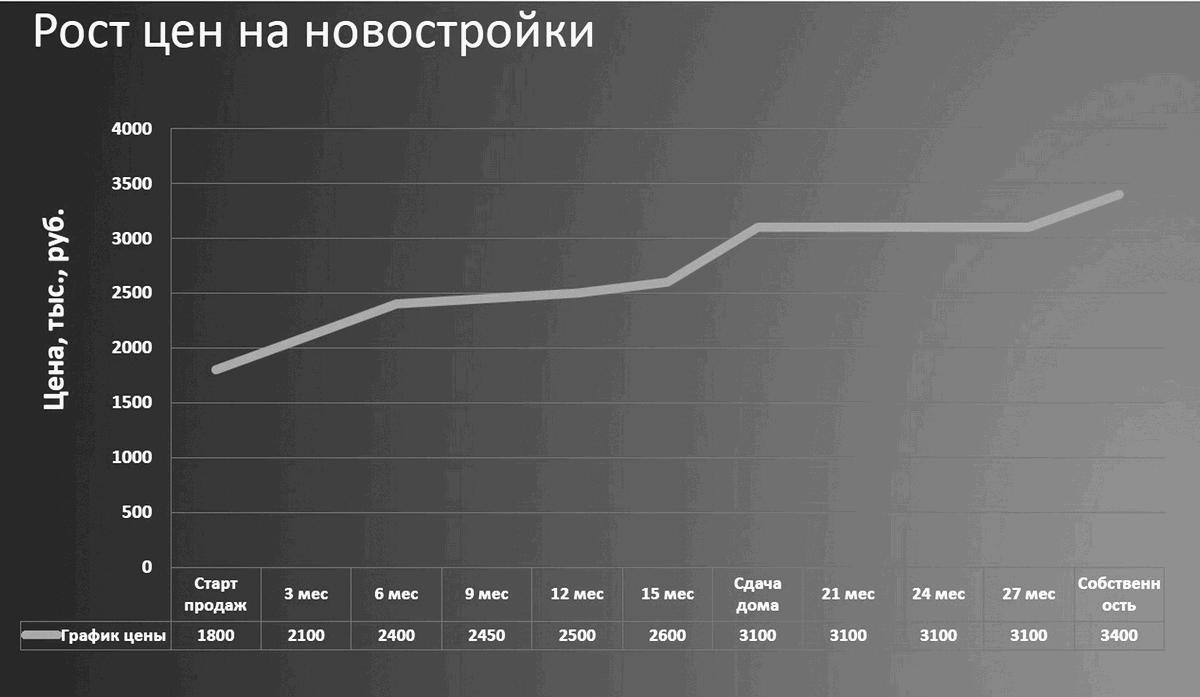

Важно правильно подобрать точку входа в сделку с недвижимостью, так как она весьма неравномерно растет в цене во время строительства. Ниже график роста стоимости объекта недвижимости в зависимости от прохождения основных точек в ходе строительства. На графике мы можем выделить три характерные точки резкого подъема стоимости.

Первая точка обычно фиксируется на старте продаж и в первые три месяца после него, пока у застройщика много квартир и нужно привлечь инвесторов к проекту. В эту пору бывают очень интересные предложения по рассрочкам, как правило, имеющие маркетинговый характер, и другие акции компании. Скидки – это хорошо. Обязательно выясняйте у менеджеров, сколько квартира стоила на старте продаж, это нужно для формирования такого же графика для вашего объекта.

Второй сильный рост происходит, когда дом уже практически готов к сдаче и есть четкая дата этой сдачи. В этот момент все покупатели понимают, что дом точно будет достроен, и риски по объекту снижаются практически до нуля. В это время идет большая часть сделок по переуступке, наша основная стратегия предполагает продажу именно в это время.

Третий рост происходит уже при получении права собственности на квартиру. Он уже не так значителен, и, как правило, лучше его не дожидаться, а продавать по переуступке до подписания приемки квартиры. Важно получить собственность, если мы находим человека, которого можем сильно подвинуть по цене в момент продажи по переуступке, так как он не хочет или не может подписать акт приемки (например, у него рассрочка и он слишком поздно выставил квартиру на продажу). Тогда имеет смысл выкупить и подождать собственности на недвижимость.

Стратегию инвестиций стоит выбирать под свои личные ощущения – как вам больше удобно. Но самая простая – это покупка на старте и продажа после сдачи дома. При этом мы заблаговременно размещаем объявление о переуступке: нужно сделать это за два месяца до сдачи дома, чтобы успеть продать по нормальной цене, пока есть возможность отстаивать свою позицию при торге.

Всегда спрашивайте у менеджеров, какая была цена на старте торгов, тогда вы будете понимать, насколько она выросла и какой потенциал роста у нее еще есть. Очевидно, что, если вы не успели купить объект в первые 3–4 месяца, покупать его уже не имеет смысла, лучше найти другой объект. Но если по какой-то причине квартира очень мало поднялась в цене со старта продаж, а она отлично подходит по всем нашим параметрам оценки, такой объект определено стоит рассматривать.

Чтобы всегда быть в курсе всех новых объектов, подпишитесь на новости от лучших застройщиков в вашем городе. Заведите вторую сим-карту, дайте этот номер всем менеджерам крупных агентств недвижимости и отделам продаж крупных застройщиков. Важно поймать момент, а рассылка от застройщиков приходит не так часто. Раз в неделю просматривайте рынок на предмет новых объектов.

Также можно покупать квартиры с дисконтом. Их могут продавать подрядчики, так как застройщик часто расплачивается с ними квартирами. В данном случае покупаем только по переуступке прав согласно ДДУ, для проведения сделки лучше пригласить юриста, так как такие сделки могут иметь нюансы.

Еще дисконт можно найти на сайтах:

http://www.zalog24.ru/

http://xn – d1aqf.xn – p1ai/

На первом можно найти объекты в залоге у банка, а второй сайт – это Агентство по ипотечному жилищному кредитованию (АИЖК). Это государственная организация по развитию жилищного ипотечного рынка, а также по созданию ценных бумаг на основе недвижимости.

Проведение сделок

Есть у биржевых инструментов одно важное преимущество – простота проведения сделок. При работе в реальном секторе сделки приходится проводить вживую и тратить на это больше времени, а самое важное – знать алгоритмы и техники их проведения. Итак, для сделок с недвижимостью используют, как правило, банковские ячейки или аккредитивы.

Самый распространенный способ проведения сделки – через банковскую ячейку. В этом случае открывается обычная банковская ячейка и составляется договор с условиями доступа сторон к этой ячейке. Продавец попадет в ячейку после регистрации ДДУ (или иного договора), а покупатель получает доступ в случае отказа в заключении договора. Таким образом, обе стороны защищены от мошенничества и других рисков.

Аналогично работает и аккредитив, только в этом случае деньги находятся не в ячейке, а на счете в банке и составляется договор по доступу к этому счету. Частные лица обычно используют ячейки, так как им этот способ привычнее, нагляднее и проще для понимания. Подрядчики предпочитают использовать аккредитивы. Но оба варианта проведения сделок допустимы.

Согласно выбранной стратегии мы можем проводить сделки трех типов: заключение договора ДДУ и сделка с застройщиком; покупка по переуступке; продажа из-под залога по переуступке. Также их можно разделить на сделки в городе проживания и для иногородних инвесторов. Рассмотрим самый первый простой вариант – заключение ДДУ. Ниже приводится алгоритм сделки.

1. Выбор объекта и застройщика.

2. Проверка аккредитации объекта банком.

3. Получение одобрения вас как заемщика.

4. Бронирование выбранной квартиры (платно, как правило, 1–2 % от сделки).

5. Проверка ДДУ в электронном виде.

6. Подключение юриста и согласование с застройщиком (если необходимо).

7. Отправка ДДУ вашему ипотечному менеджеру в банке.

8. Выбор страховой компании по согласованию с банком.

9. Запрос требуемых документов у застройщика.

10. Оформление документов ДДУ у нотариуса на регистрацию ДДУ (регистрацию ДДУ делает застройщик).

11. Подписание ДДУ в офисе застройщика.

12. Подписание кредитного и страхового договора в банке.

13. Оплата, скорее всего, через аккредитив, тут варианты будут зависеть от договора ДДУ или ПДДУ.

14. Передача готового пакета документов застройщику на регистрацию ДДУ.

15. Регистрация ДДУ (делается застройщиком).

16. Получение зарегистрированного ДДУ; застройщик уведомит вас о готовности договора.

Если вы инвестируете из другого города, то вам нужно на один день приехать в город проведения сделки. Предварительно нужно точно согласовать с банком и застройщиком дату и записаться на проведение сделки в банке. Пункты с 11 по 14 требуют вашего присутствия в городе инвестирования и оформляются за один день при предварительном согласовании с банком и застройщиком.

Следующий способ покупки – по переуступке у другого инвестора, алгоритм для этой сделки:

• поиск объекта (Аvito, Сian и др. сайты);

• аккредитация банком объекта и вас как заемщика;

• проверка договора ДДУ на предмет продажи по переуступке;

• проверка кредитного договора в банке;

• подключение юриста;

• согласование договора переуступки с продавцом;

• отправляем ДДУ и договор переуступки в банк;

• выбор страховой компании по согласованию с банком;

• назначаем сделку в банке;

• получаем кредитные деньги (банк выдает деньги наличными в кассе, но вас с ними не выпустят из банка);

• прописываем условия для получения денег из ячейки;

• закладываем свои и кредитные деньги в ячейку;

• подача кредитного договора и договора переуступки в Регистрационную палату;

• ускорение регистрации (если требуется в регионе инвестирования, в Москве за 10 дней делают, в Питере – нужно платить);

• получение зарегистрированного договора переуступки прав требования;

• продавец изымает деньги из ячейки;

• покупатель забирает ДДУ и уведомляет застройщика о переуступке права требования.

Для иногородних принцип тот же, что и в прошлой схеме, но приехать уже придется дважды – сначала на сделку, а потом за договором ДДУ. Теперь рассмотрим самый сложный механизм продажи из-под залога в ипотеку:

• продавец получает согласие банка на продажу объекта залога;

• покупатель получает аккредитацию банка по себе (банк продавца и покупателя должен быть один и тот же);

• согласование договора переуступки между продавцом и покупателем;

• продавец подает необходимый комплект документов в банк;

• покупатель делает оценку залогового имущества с помощью оценочной компании по выбору банка;

• покупатель передает документы для регистрации в банк;

• сделка в банке с помощью ячейки, подписание кредитного договора и договора переуступки;

• прописываем условия для входа в ячейку, для продавца – по предъявлении зарегистрированного договора переуступки и расписки от продавца о получении денег;

• покупатель получает кредитные деньги;

• покупатель закладывает свои и кредитные деньги в ячейку;

• представитель банка назначает дату для подачи документов в Регистрационную палату;

• подача всех документов для снятия обременения;

• ускорение регистрации (если необходимо);

• получение зарегистрированных документов;

• продавец входит в ячейку, забирает деньги и гасит действующий кредит (выйти из банка с деньгами нельзя);

• продавец берет акт о досрочном погашении кредита;

• продавец оставляет себе полученную прибыль;

• продавец уведомляет застройщика о переуступке права.

Для иногородних смысл тот же, только теперь точно приезжать придется дважды – на сделку и на получение документов и закрытие кредита.

Теперь важные вопросы касательно налогообложения этих сделок. Если мы продаем по переуступке, никакие законы о кадастровой стоимости на нас не действуют, так как формально непостроенный объект еще не является недвижимостью. В этом случае можем спокойно писать в договоре переуступки цену продажи, равную цене покупки, а остальная часть денег идет распиской как «неотъемлемые улучшения». Если помните, там при доступе к ячейке упоминалась расписка о получении денег, так вот эта технология приспособлена к данному конкретному способу.

Особенно честные и сознательные граждане могут записать реальные данные в договоре и подождать действий налоговой службы (придет налог или нет). Пока такие налоги не приходят. Но ситуация может измениться в будущем, размер налога 13 % с полученной прибыли. Совсем сознательные могут сами его заплатить в налоговую службу, не дожидаясь писем от нее.

А вот при продаже после получения собственности ситуация уже немного другая, и просто так занизить цену не получится. Придется в договоре указывать кадастровую стоимость жилья, но и здесь есть хитрость – вы имеете право на налоговой вычет в размере 1 млн рублей. Таким образом, если ваша прибыль не превысила миллиона рублей, то платить налог не нужно. Вот тут консультируйтесь со специалистами по последним правилам налогообложения касательно этого вычета, так как они могут измениться.

Получить информацию о кадастровой стоимости вашей недвижимости можно на сайте https://rosreestr.ru/wps/portal/p/cc_ib_services_new/cc_gkn_form_new. Заполняете адрес и кадастровый номер и получаете данные о кадастровой стоимости недвижимости.

Несколько слов о том, где и как продавать ваши объекты. Самое простое и банальное – на сайтах вроде avito.ru, cian.ru, irr.ru и других досках объявлений. Размещаем объявления в группы по недвижимости в VK, можем нанять риелтора на небольшую комиссию, обращаемся в агентства по продаже новостроек и даже в отдел продаж застройщика. По стандартной стратегии объявление о продаже стоит размещать за 2–3 месяца до сдачи дома.