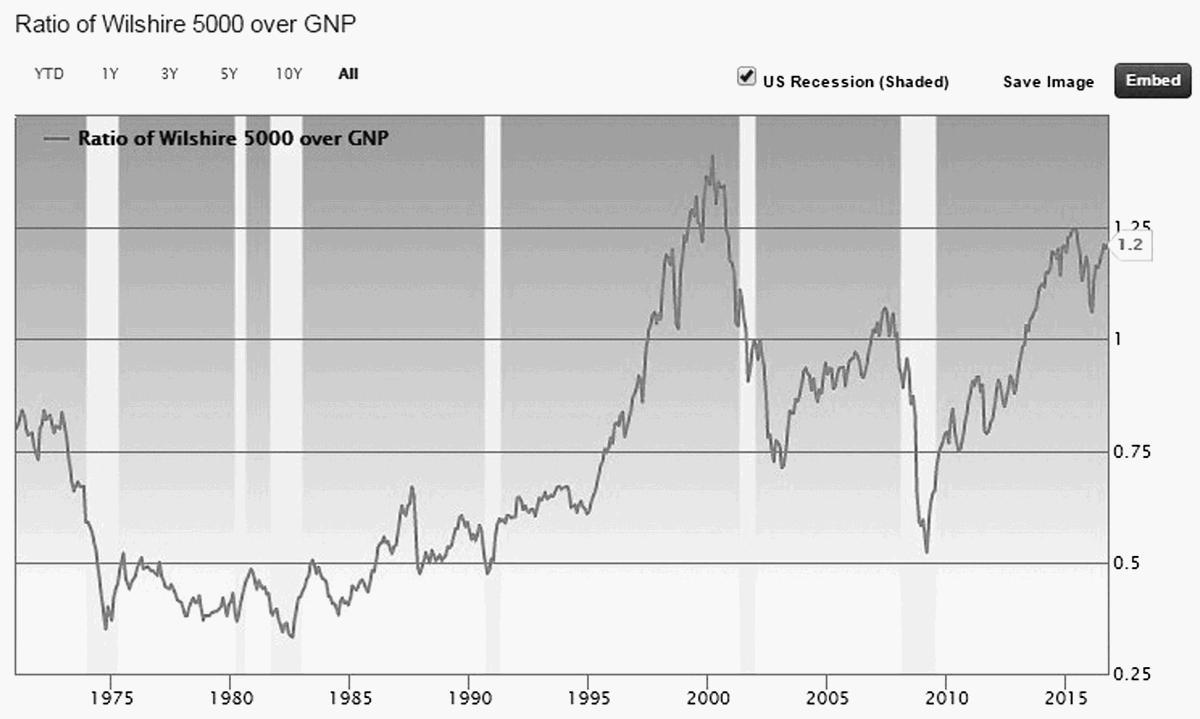

ВВП и рыночная капитализация

Одним из основных параметров в экономике считается ВВП страны. Как видно на графике, ВВП США довольно неплохо идет вверх. Но тут работает система, прекрасно объясненная в видео Рея Далио: в данном случае рыночная капитализация все время крутится близко к этому показателю. Фактически рыночная капитализация в случае с США должна отражать рост экономики страны.

Не так часто показатель рыночной капитализации превышал ВВП. Когда это происходило, рынок падал. Очень хорошо это видно по кризису 2008 года, а также по краху доткомов в 2000 году. Сейчас рынок довольно сильно перекуплен по отношению к ВВП. Я не могу сказать, когда он упадет, но все анализируемые нами показатели пока не говорят нам ничего хорошего о рынке в долгосрочной перспективе. Однако это не мешает рынку еще немного вырасти в ближайшей перспективе.

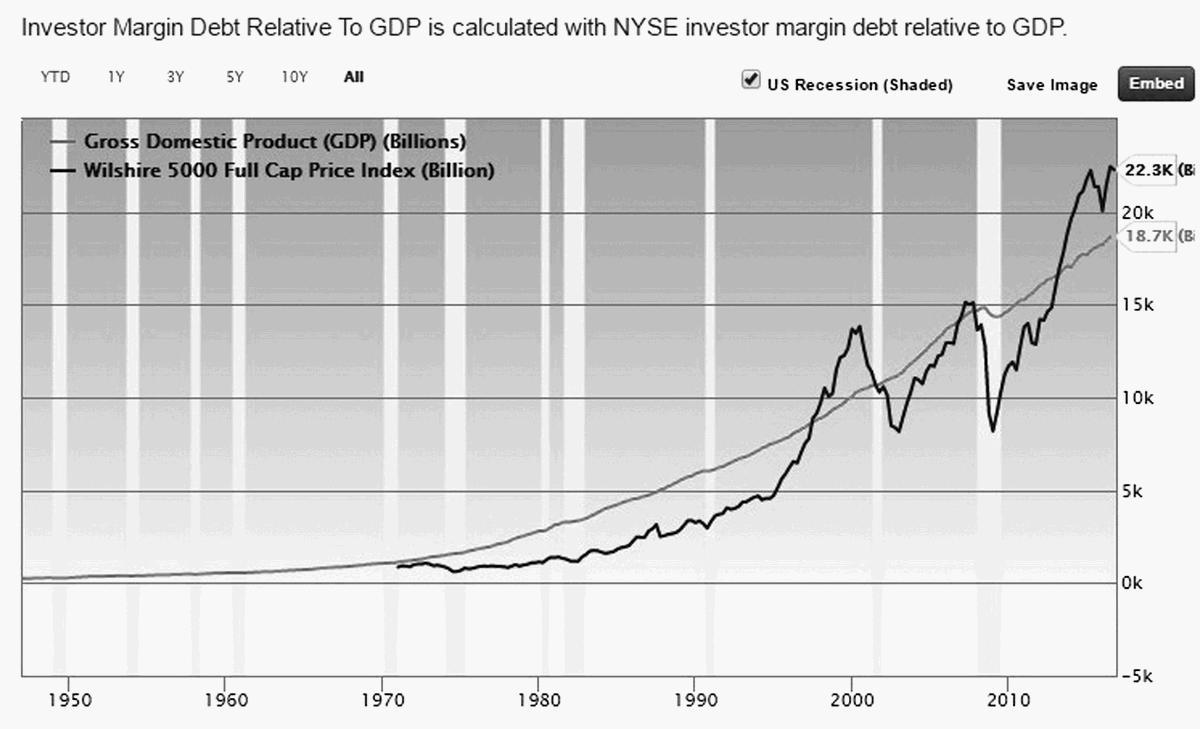

Большой объем американской статистики можно получить на сайте gurufocus.com

http://www.gurufocus.com/economic_indicators/66/investor-margin-debt-relative-to-gdp

Воспользовавшись данными, приведенными на этом сайте, можно построить много интересных графиков, сравнений различных активов и их исторических аналогов. Это пригодится опытным инвесторам и людям, хорошо знакомым с экономической теорией. Вот еще один график. Он фактически показывает то же, что и первый, только теперь само соотношение более наглядно. Все, что больше 1, – это уже перегретый рынок. В марте 2000 года соотношение доходило до 1,41, сейчас всего 1,2; так что еще есть немного времени до исторического максимума.

Все это крайне важные вещи, и нужно с ними разобраться. Возможно, я немного напугал вас сейчас. Думаю, навести порядок в мыслях нам поможет следующая статья:

http://rostsber.ru/publish/stocks/pe_inflation.html

Советую прочесть ее полностью, а здесь я кратко изложу содержание и приведу наиболее интересные графики. Вообще очень рекомендую этот сайт и этих ребят для анализа рынков и ситуации с инвестициями в целом. По моему мнению, это один из лучших источников информации в Рунете по тематике долгосрочных инвестиций.

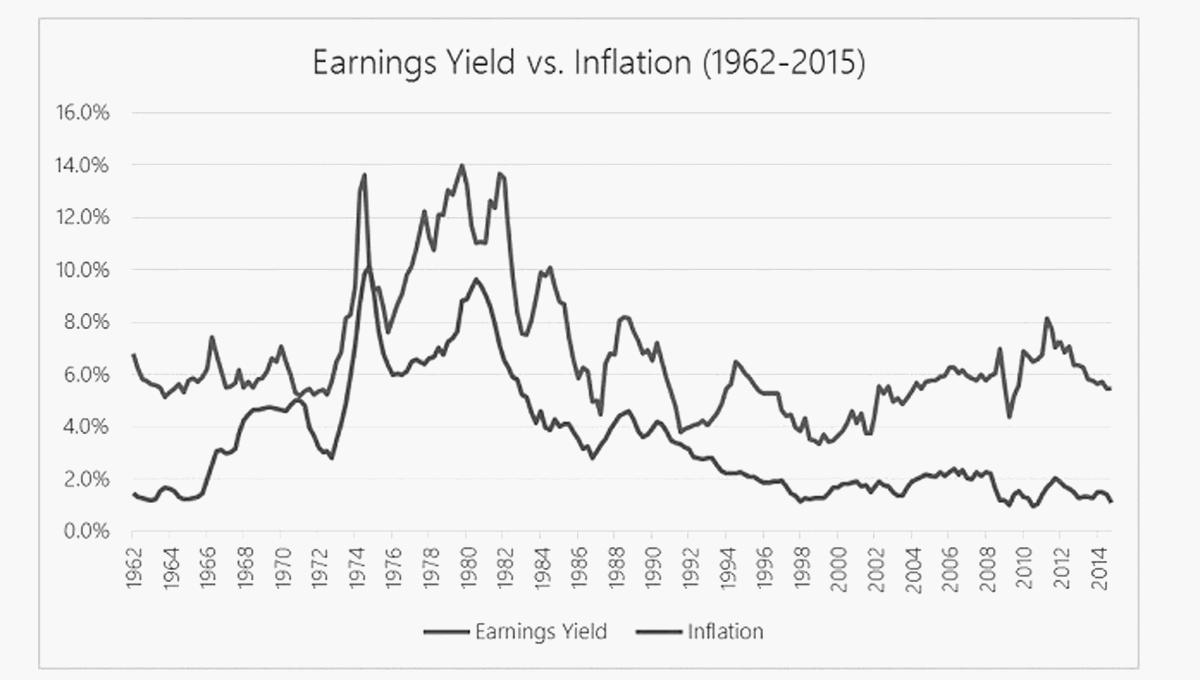

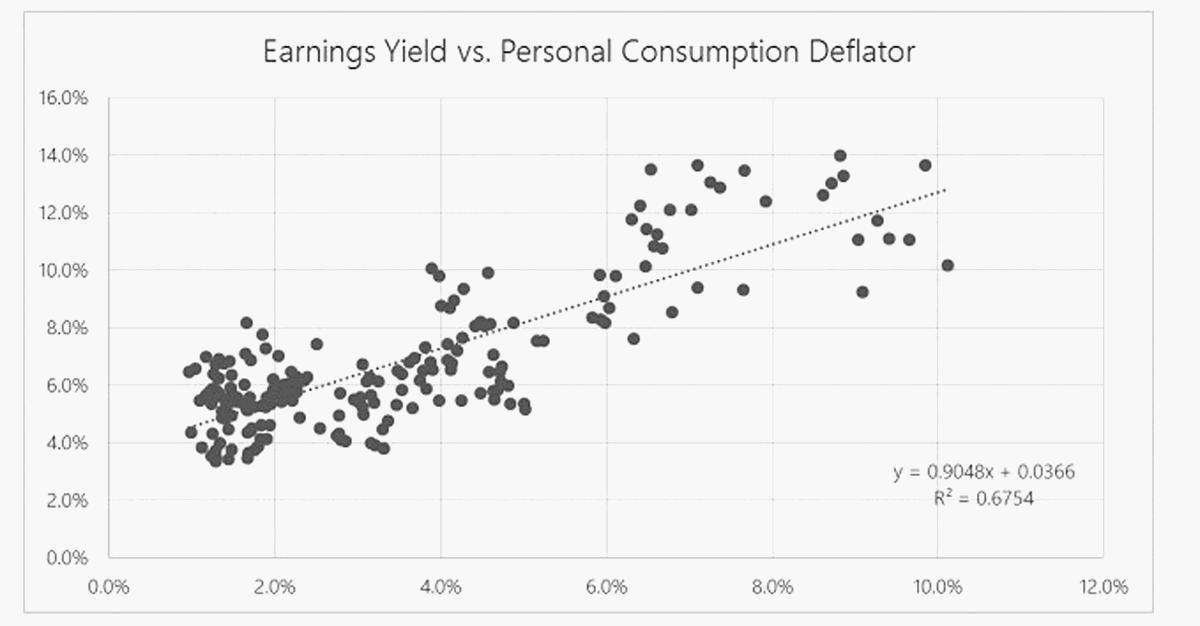

Приведенный ваше график показывает уровни инфляции и доходности акций (Y = E/P) – это перевернутый показатель P/E. Если разделить прибыль на цену, мы получим рентабельность наших инвестиций, то есть число лет, за которое окупятся наши акции (вложения).

Как видим, на графике показана довольно сильная корреляция между инфляцией и доходностью акций: на оси Y отображены значения Y = E/P, а на оси X – инфляция. В итоге получаем линейную функцию:

Y = 0 90 848x + 0 0366

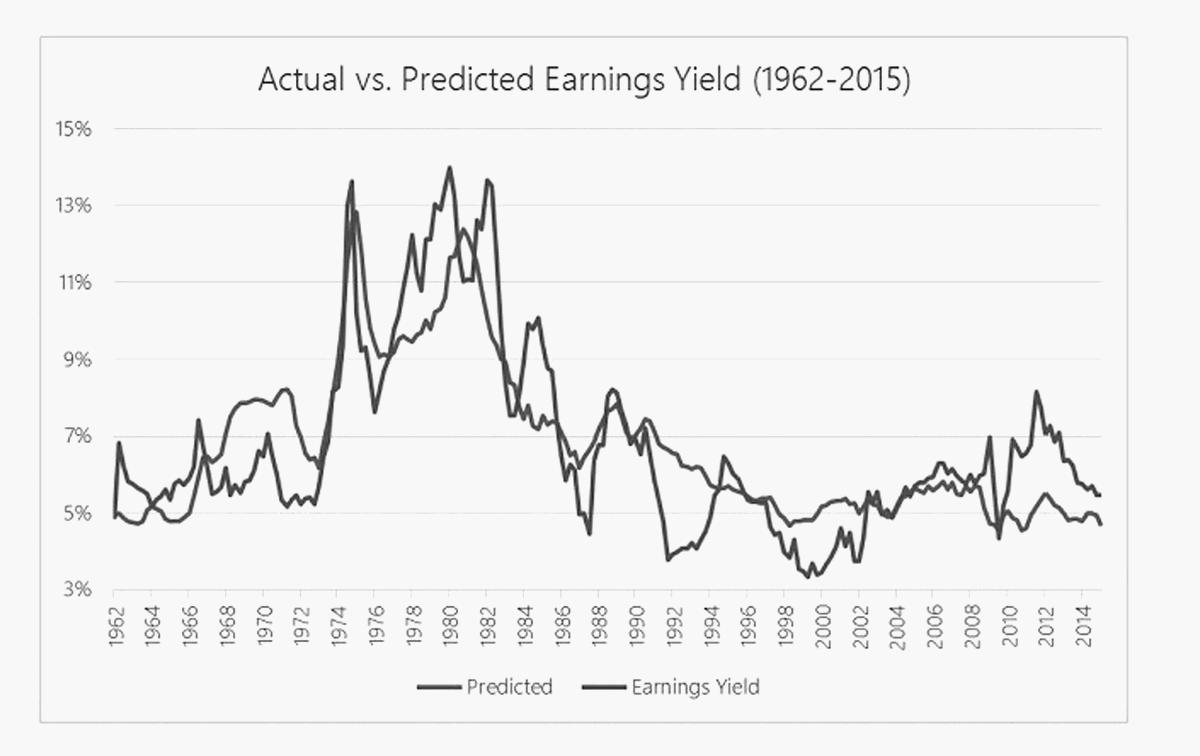

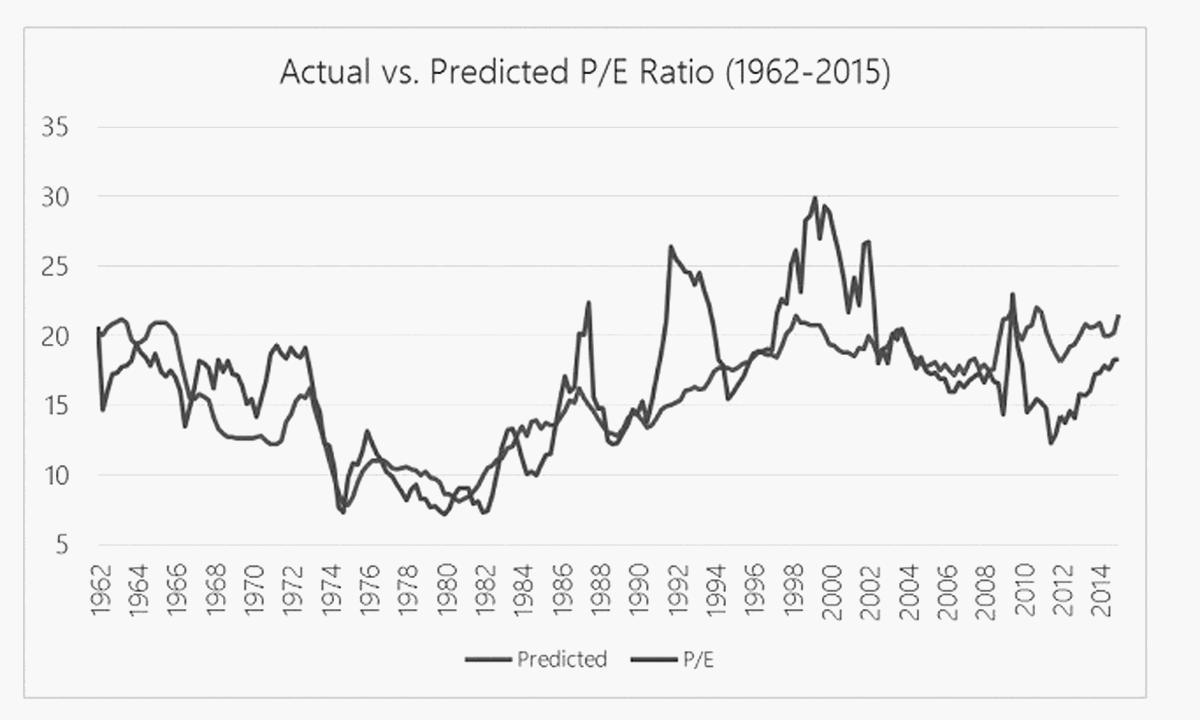

Теперь снова вернемся к графикам исторических значений P/E и приближенным через формулу линейной регрессии с инфляцией. Не пугайтесь, вам не надо в этом подробно разбираться. Все, что вам действительно следует знать, имеется на графике. А именно:

• если красная линия (P/E) находится под синей, то рынок дешевый и у него есть потенциал роста;

• при росте инфляции P/E может еще немного вырасти без проблем для рынка; сейчас инфляция уже превысила 2 % в США, и если она не остановится, то рынок может продолжить расти;

• возможные поднятия ставки ФРС не обрушат рынок, если это будет делаться плавно и не спеша, например, раз в год.

В США текущее значение P/E = 25,1, инфляция 2,07 % с начала по сентябрь 2016 года. Теперь мы можем рассчитать нужную инфляцию Y = 2,07*0,90848 + 0,0366 = 2,247 %, а также уровень доходности акций Y = 1/25,1 = 0,0398 = 3,98 %. Таким образом, доходность акций выше значений расчетной инфляции и акциям еще есть куда расти.

Я не хотел пугать вас такими графиками и расчетами в книге, но в данном случае эти сведения необходимы. Возникает очень большая неопределенность по поводу того, насколько сейчас дороги рынки. В настоящее время они, скорее всего, продолжат рост, а при росте инфляции – вырастут даже при небольшом поднятии ставок. Подобный анализ поможет вам в будущем самим высчитать то же самое и ориентироваться в цене рынка самостоятельно.

Виды активов

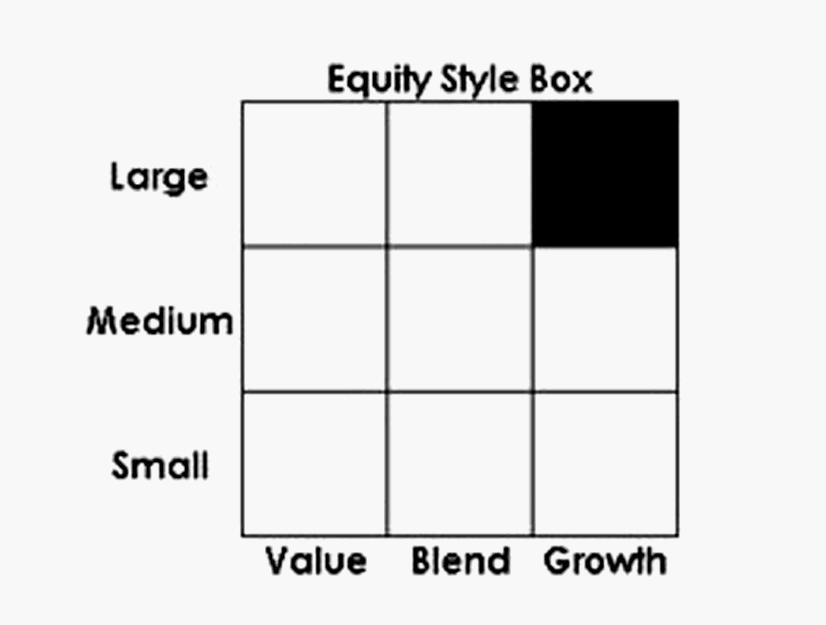

В конструкторе портфеля очень много вариантов различных активов. Давайте познакомимся с ними поближе и исследуем, какие показатели отражают эти активы в исторической перспективе. Все они вмещаются в матрицу активов Equity Style Box. Эта матрица состоит из 9 классов, систематизированных по осям координат: по горизонтали указан тип акций, а по вертикали – размер компаний:

Начнем знакомство с классификации по размеру компаний:

• акции большой капитализации (Large) для рынка США – более 10 млрд долларов;

• акции средней капитализации (Mid) – от 2 до 10 млрд долларов;

• акции малой капитализации (Small) – от 300 млн до 2 млрд долларов.

Для акций других стран значения по капитализации могут меняться, так как средняя капитализация компаний может быть значительно ниже. Но смысл распределения будет тот же.

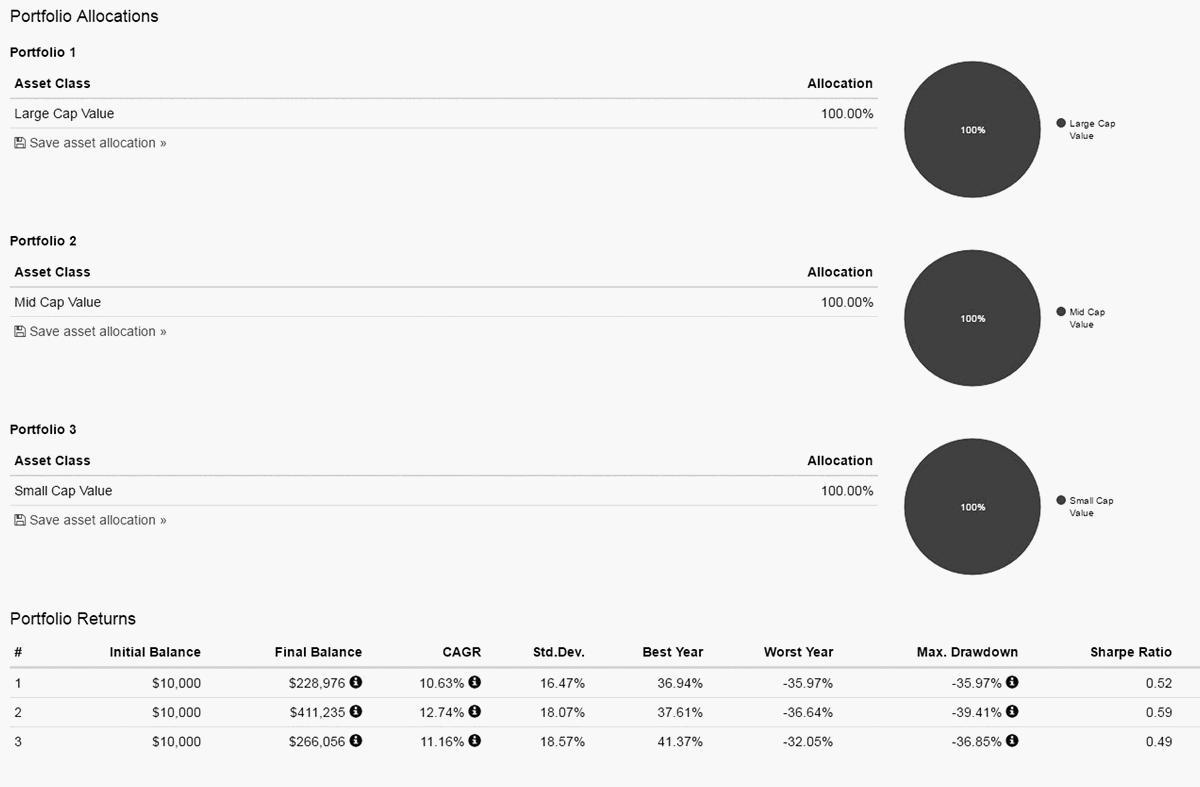

Так выглядят показатели. К сожалению, для акций средней капитализации расчет возможен только с 1985 года. Однако тут мы получили интересный сюрприз: доходность компаний средней капитализации оказалась намного выше, а риски при этом ниже, чем у компаний малой капитализации. Это значит, что нам стоит сделать замену в нашем финальном портфеле компаний малой капитализации на компании средней капитализации, ведь их показатели значительно лучше, а риски ниже.

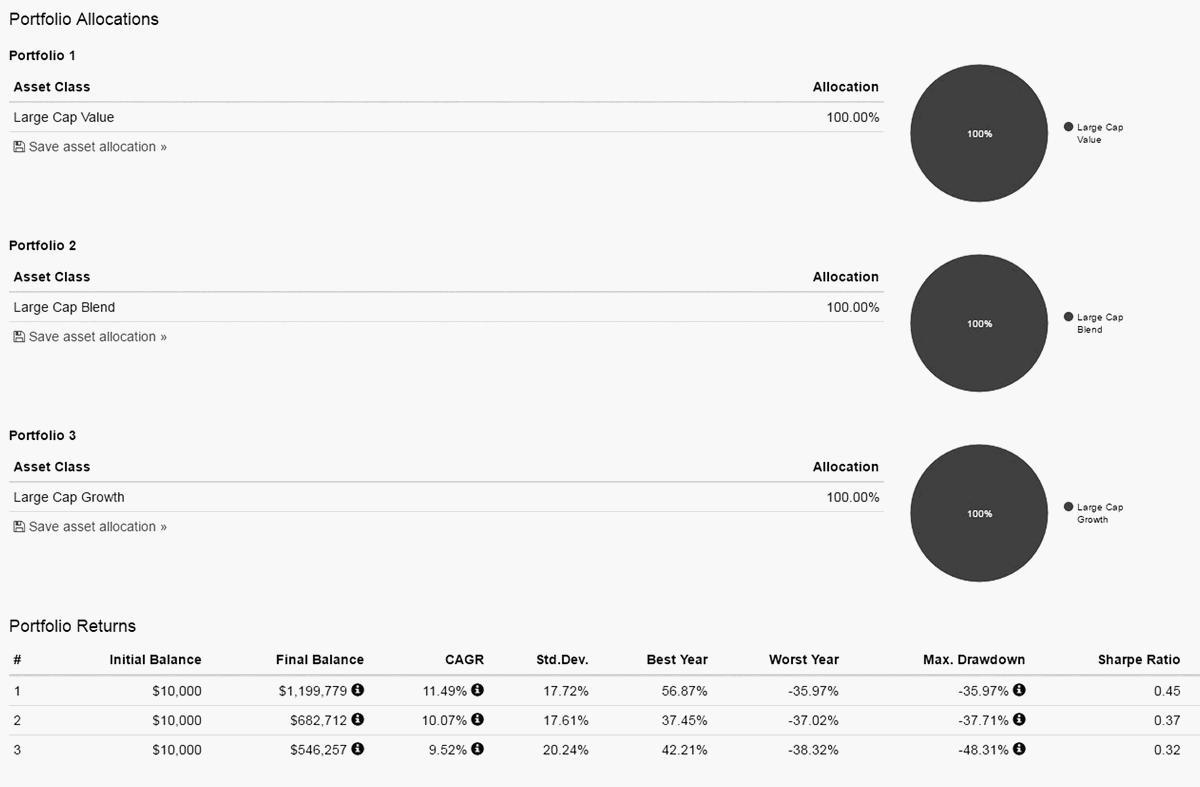

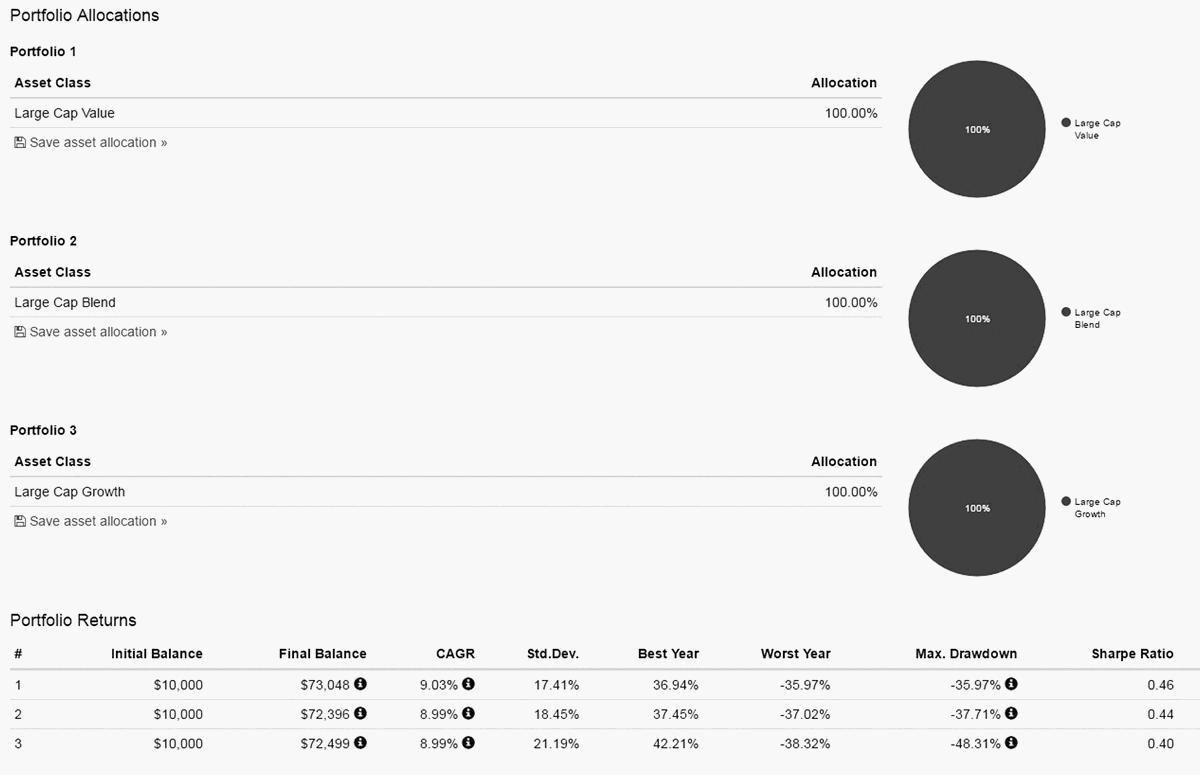

Также акции делятся на акции стоимости (Value), акции роста (Growth) и смешанный портфель из акций стоимости и роста (Blend). Акции роста – это акции компаний, которые уже растут и находятся в восходящем тренде. Они популярны, их предпочитают брать на волне успеха. Как видно из расчетов, в долгосрочной перспективе такие акции проигрывают акциям стоимости, причем очень значительно.

Акции стоимости – это акции, недооцененные рынком в какой-то момент. Как правило, недооцененность акций считают по показателю Price to Book (P/B). Однако, поскольку в последнее время все стали им пользоваться, акции, отобранные по этому показателю, стали показывать более низкую доходность.

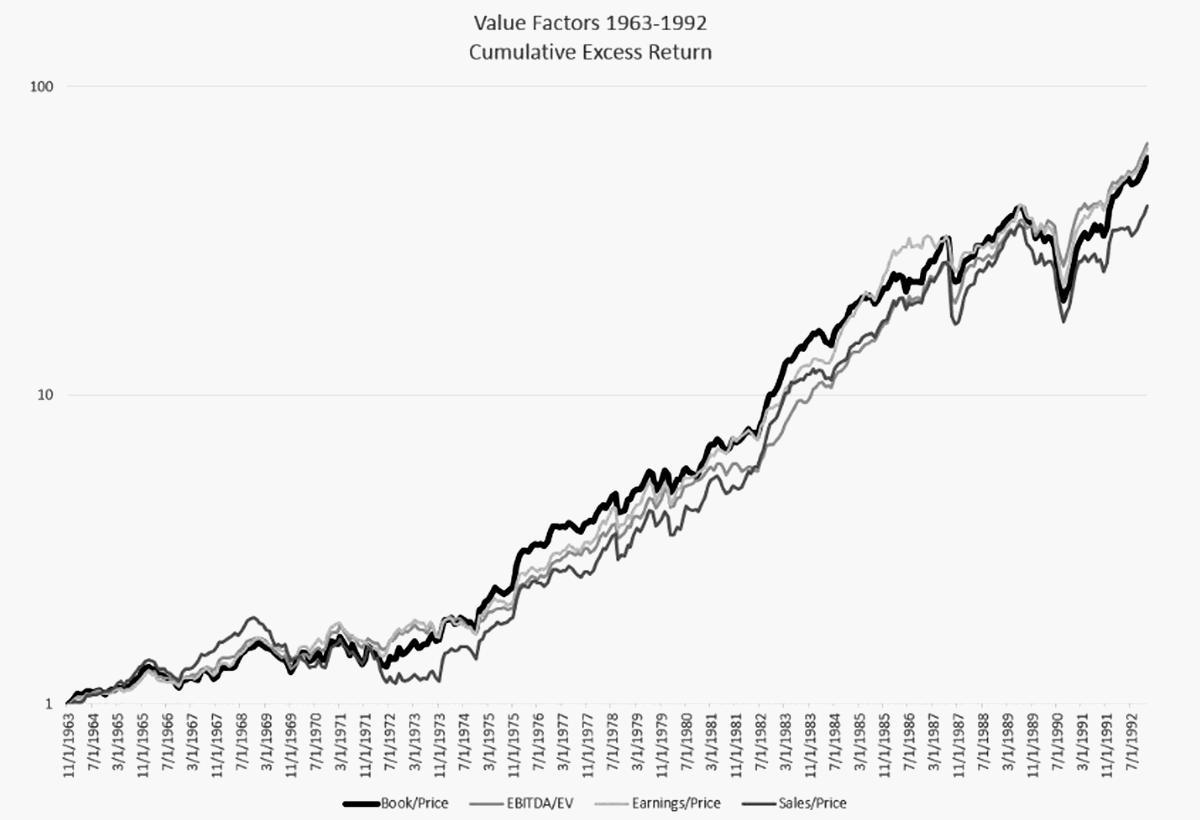

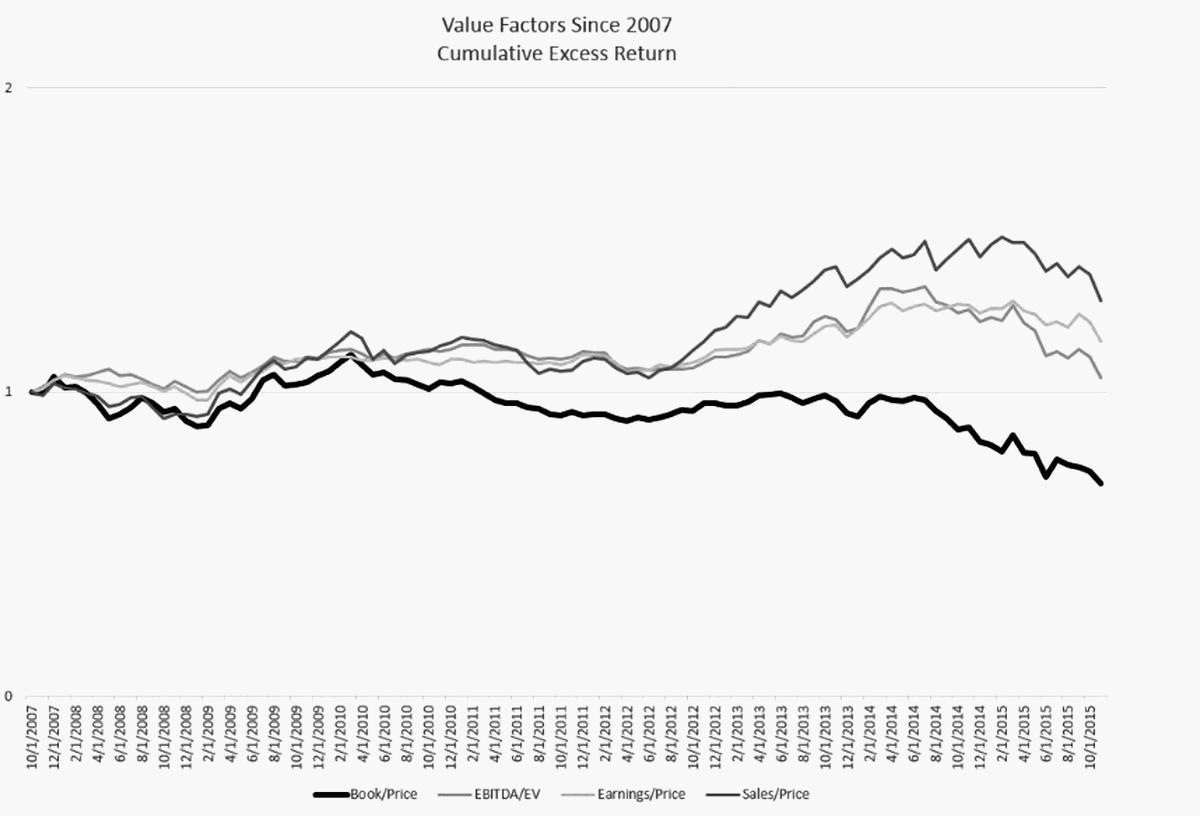

Для наглядности обратимся снова к Андрею Тарасову и его блогу. Возьмем и проанализируем графики, которые он позаимствовал у американских блогеров – они в этом вопросе, что называется, впереди планеты всей. Приводим ссылку на статью в блоге: http://at6.livejournal.com/10666.html

Поясню, в чем суть. Мы видим три графика акций стоимости, отобранных по следующим показателям:

• Price to Book (P/B) – отношение цены к балансовой стоимости компании;

• Price to Earnings (P/E) – соотношение цены к доходу на акцию (мы как раз недавно так оценивали рынки);

• Price to Sales (P/S) – отношение цены к продажам компании;

• EBITDA/EV – отношение стоимости компании (Enterprise Value) к прибыли до налогообложения.

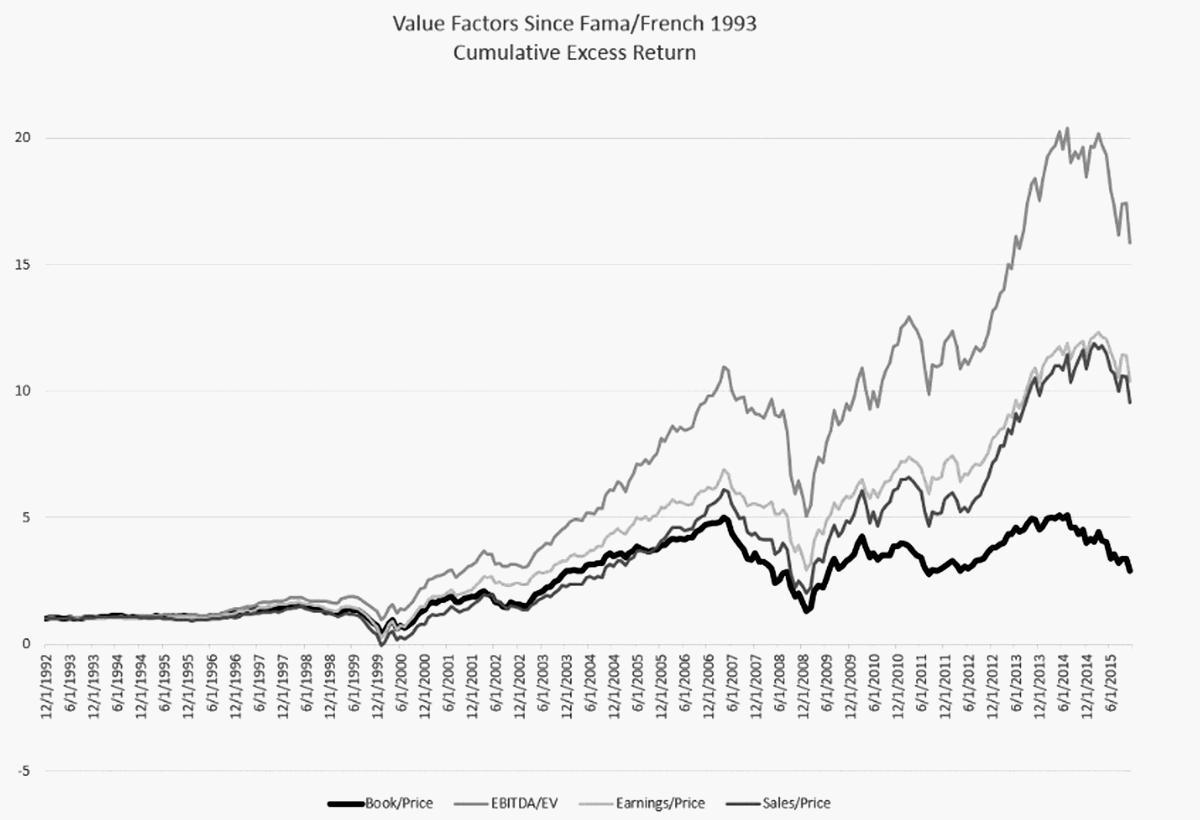

Как видно из графиков, до 1993 года расчеты по всем методам шли примерно одинаково, но потом расчеты на основе P/B стали идти значительно медленнее. Это связано с тем, что в 1993 году вышла классическая работа Фама и Френча, в которой акции стоимости рассчитывались именно по показателю P/B. Результат мы видим на графиках: популярность убила данную стратегию. Так что, когда будем выбирать ETF Value, нужно внимательно смотреть, на основе чего они рассчитываются.

Действительно, я провел расчет с 1993 года и выяснил, что акции стоимости теперь не обгоняют акции роста, так как в нашем конструкторе они строятся по P/B.

Я также провел расчет на портфелях с 2012 и 2010 год, расчеты на коротких интервалах, когда наиболее актуальны акции роста. Но при подборе ETF нужен более точный анализ с акциями стоимости других типов работы на коротких временных интервалах.

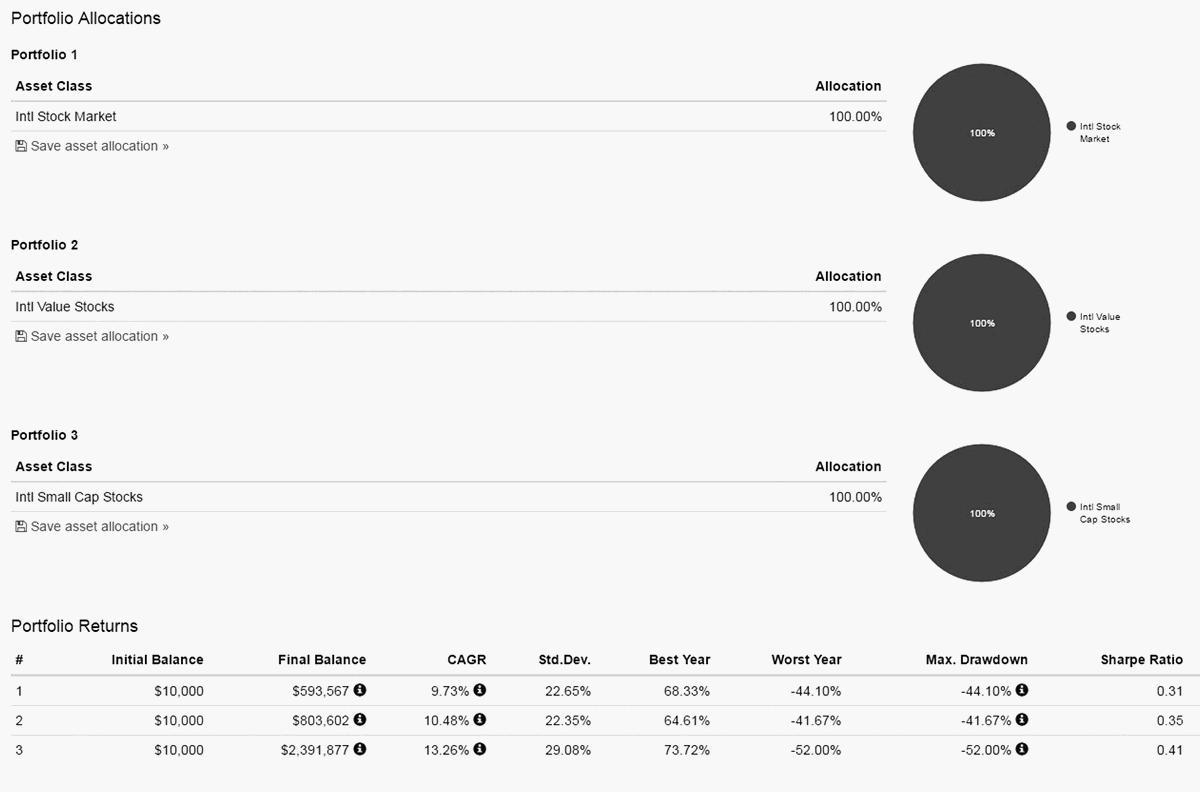

А теперь давайте выясним, какие мировые индексы лучше. На иллюстрации вверху показано сравнение общего рынка международных акций, акций стоимости на международных рынках и акций компаний малой капитализации на международных рынках. Напомню, что международные индексы включают все общие мировые индексы, в том числе и акции США, причем доля их там, как правило, самая большая.

Ну что сказать, риски тут выросли значительно, но и доходность также поднялась. Особенно феноменально выглядят акции компаний малой капитализации: риски тут не намного выше общемирового индекса, но доходность превышает соответствующий показатель почти на 4 % годовых. Надо будет протестировать при окончательном подборе портфеля. Возможно, стоит вообще убрать общий мировой индекс, так как риск огромный, а доходность при таком риске явно недостаточная.

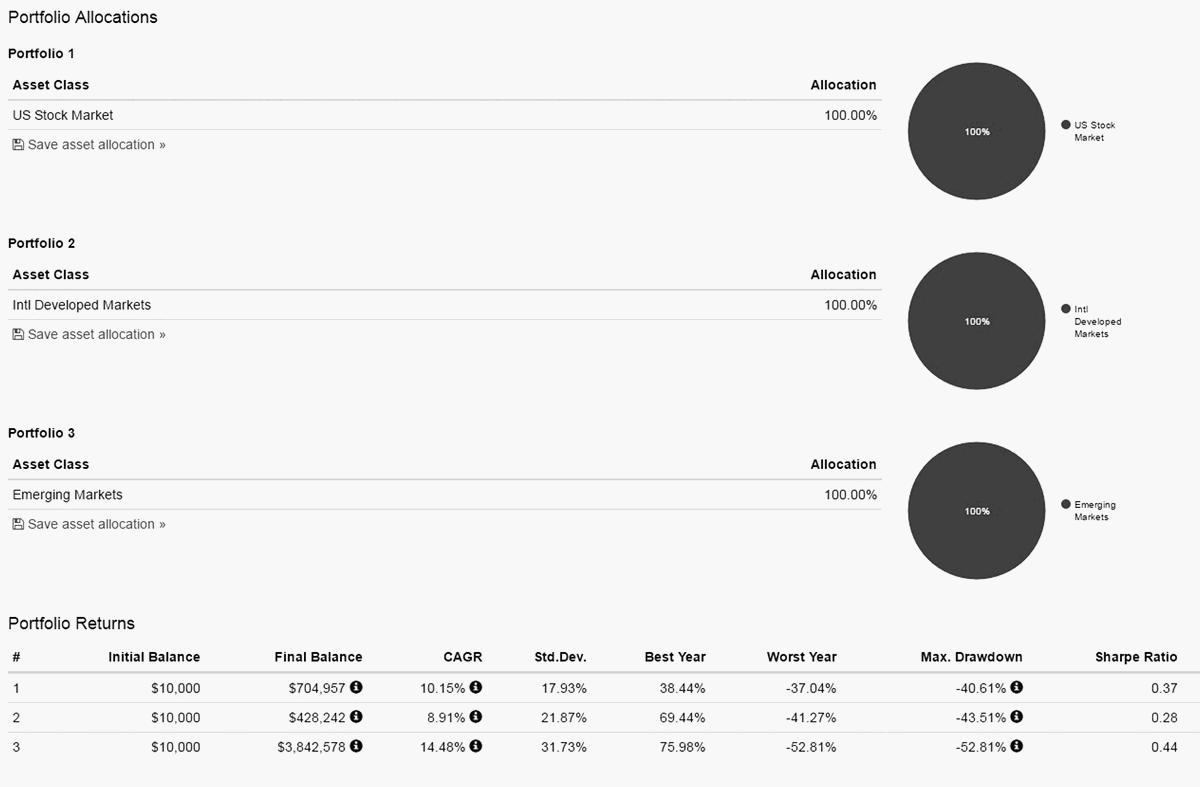

Помимо перечисленного, существует деление на развивающиеся рынки (Emerging Markets) и рынки развитых стран (Developed Markets), для сравнения добавим сюда общий рынок США. По доходности предсказуемо побеждают рынки развивающихся стран. Однако мне не очень понравились результаты развитых стран относительно американского рынка. Я даже провел пересчет на более коротких отрезках, чтобы отсечь влияние японского пузыря 1980-х годов, но результаты оказались не лучше. Стоит пересмотреть необходимость этих акций в итоговом портфеле.

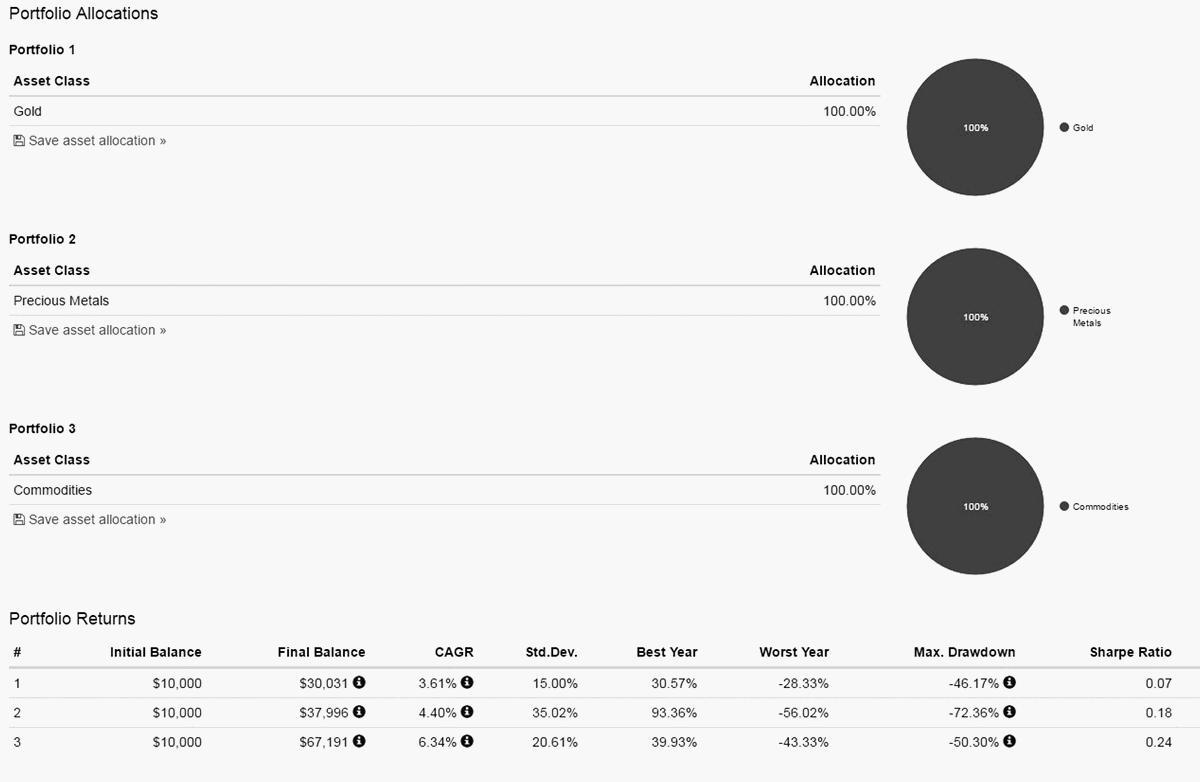

Кроме того, у нас есть возможность выбирать различные инструменты для ресурсов в портфеле и недвижимости. Недвижимость ведет себя ожидаемо, и ее доля останется в портфеле. Точно так же мы не будем трогать золото и ресурсы, так как их доли невелики, но они обеспечивают диверсификацию и различную корреляцию, хотя доходности от них никакой.

Драгоценные металлы показали доходность выше золота, но при этом огромную волатильность. Мы учтем все это при работе с активными инвестициями, поскольку это нужно отслеживать и покупать только в определенный момент, но это уже касается не портфельных инвестиций, а активных.

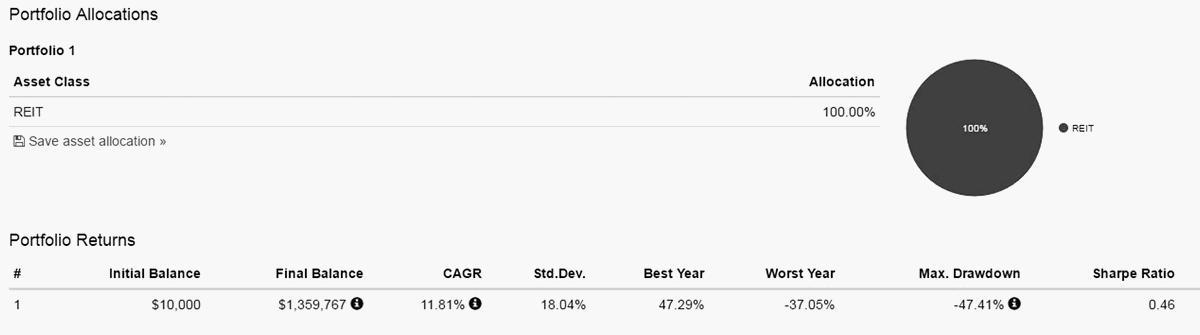

Есть важная информация по фондам недвижимости, которую вам следует знать и учитывать. Во-первых, они по закону обязаны выплачивать не менее 90 % доходов в виде дивидендов, чтобы освобождаться от налогов. Во-вторых, они обязаны котироваться на рынке и иметь не меньше 100 акционеров, при этом на руках у пяти лиц не может быть сконцентрировано более 50 % акций фонда в течение последних 6 месяцев каждого года. Более 75 % средств должно быть вложено в недвижимость или закладные по недвижимости, и не менее 75 % дохода должно быть получено от сдачи недвижимости или процентов по закладным. А вот это последнее нас и интересует.

Дело в том, что фонды недвижимости бывают трех типов:

• Equity REIT (рентные или долевые) – покупают недвижимость (реальную) и выступают в роли управляющих компаний по сдаче ее в аренду, получая рентный доход; 90 % фондов недвижимости принадлежит к этому типу; они нас полностью устраивают, их мы и будем искать;

• Mortgage REIT (ипотечные) – занимаются кредитованием и операциями по закладным с недвижимостью, очень часто используют плечо и закладные по 6–8, они очень чувствительны к подъему ставок; такие компании регулярно падают в цене или банкротятся (обходите стороной такие ETF);

• Hybrid REIT (гибридные) – эти комбинируют рентный и ипотечный доходы; таких мы тоже обходим стороной; ипотечные дают выше дивидендную доходность, но при долгосрочном инвестировании у них очень большие риски, поэтому они нам не подходят.

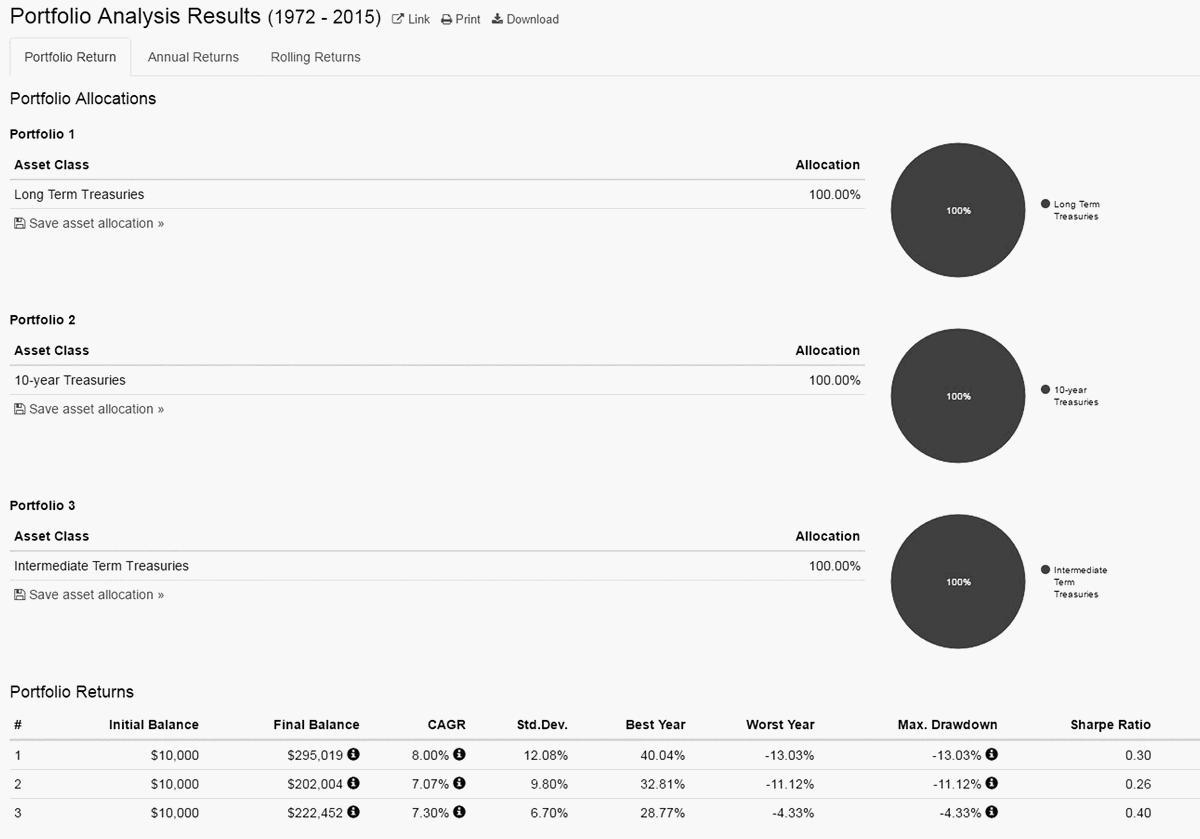

А это данные по основным видам облигаций: долгосрочным, 10-летним и со средним сроком погашения 5–7 лет. Причем данные по средним облигациям очень неплохие, даже лучше, чем по 10-летним. Думаю, нужно учесть это при формировании окончательного варианта портфеля: они могли бы неплохо сократить общие риски.

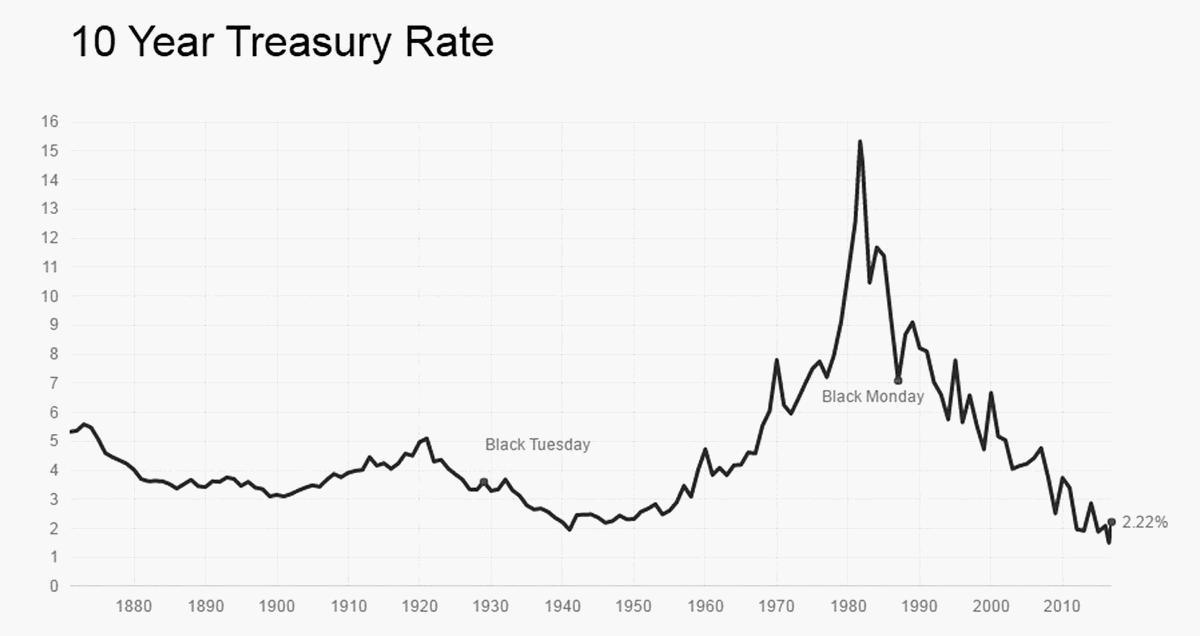

В нашем портфеле довольно велика доля облигаций для диверсификации, но тут есть загвоздка: доходность по ним сейчас на исторических минимумах. Причем по всем типам облигаций, а сам нисходящий тренд наблюдается уже последние лет 30. Вот так сейчас выглядят цифры доходности по облигациям США:

Это весьма прискорбное зрелище. В Швейцарии, например, в банках уже ввели отрицательные ставки по вкладам. В Японии последние 30 лет ставки на минимумах, как и доходность облигаций, а иногда и вовсе отрицательная. Доходность по облигациям в Европе тоже ушла в отрицательную зону. Все дело в том самом делеверидже, к которому подошла мировая экономика. И несмотря на то, что Рей Далио говорит о скором начале росте рынка облигаций, особенно после победы Дональда Трампа на выборах в США, этот вопрос по-прежнему не ясен.

Хотелось бы увидеть разворот по рынку облигаций для формирования полноценного портфеля. На данный момент я использую стратегии активных инвестиций и торговые стратегии. У меня пока просто нет необходимости в создании консервативного портфеля: мои сравнительно небольшие капиталы позволяют отлично работать по более активным стратегиям с большей доходностью.

Но в ближайшие несколько лет будут самые подходящие условия для создания консервативного портфеля. Я планирую его создать, когда наметится изменение тренда в облигациях. Возможно, новый экономический курс Трампа поможет этому свершиться. А пока наш красивый итоговый портфель будет смотреться не так здорово, как на истории с 1972 года, потому что мы с вами захватываем время активного роста облигаций. Если и стоит сейчас покупать облигации, то на российском рынке или в других развивающихся странах.

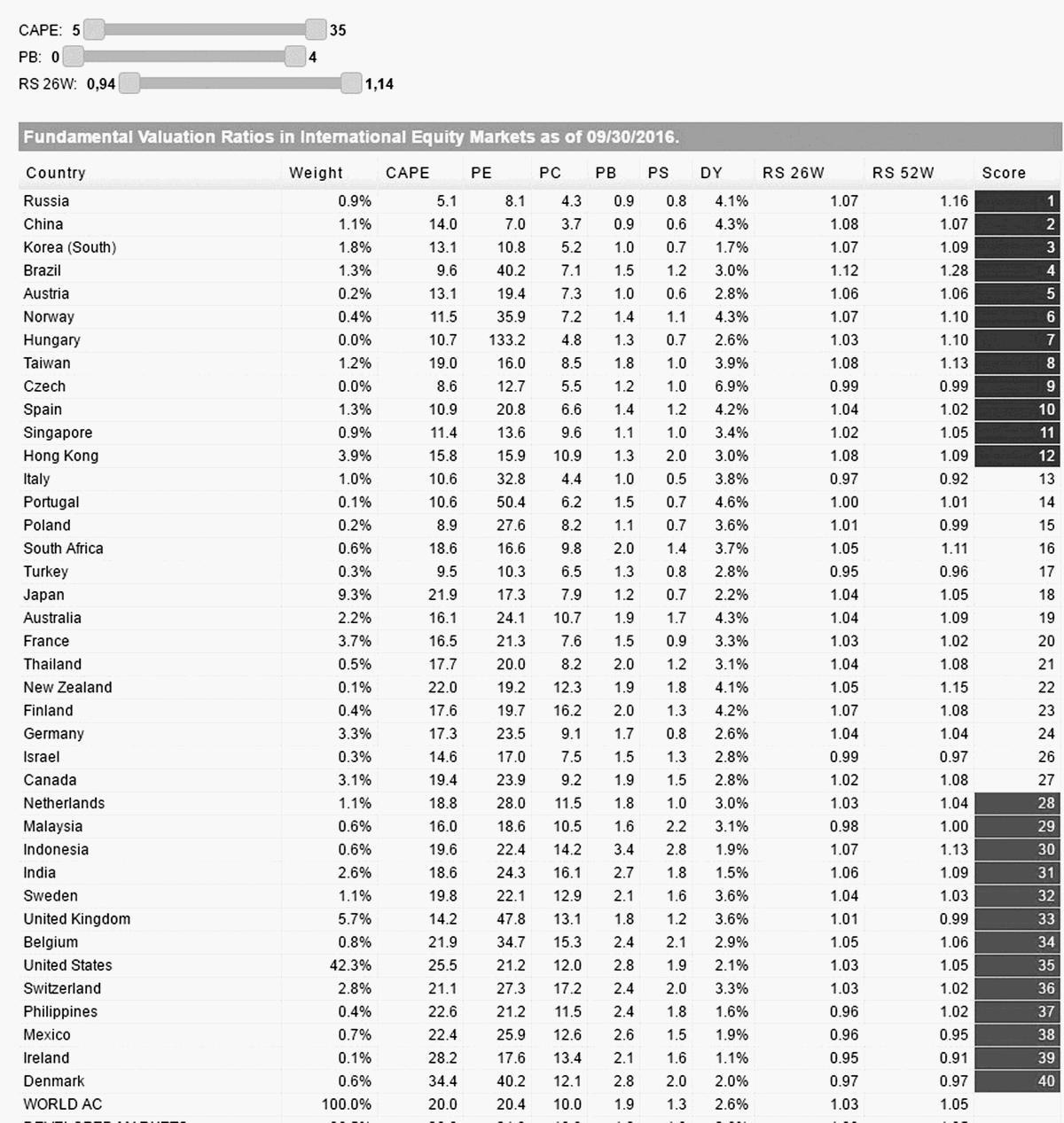

Вот еще один интересный сайт, на котором можно оценить международные фондовые рынки и их основные показатели. На рисунке выше изображен показатель Shiller P/E для всего мира (CAPE). Сайт немецкий, но есть английская версия и Google переводчик на всякий случай, наслаждайтесь: http://www.starcapital.de/research/stockmarketvaluation.

Там же приводится и собственный рейтинг рынков, которые лучше других по показателям и сильно недооценены. Согласно этому рейтингу первое место у российского рынка, второе – у Китая, затем Южная Корея. Рынок же США гораздо ниже в этом рейтинге. Однако рынки могут быть иррациональными очень долгое время, и этот рейтинг не учитывает политических составляющих и интересов мировых финансовых групп. Поэтому в реальности доходность рынков может оказаться совсем другой. Тем не менее спасибо педантичным немцам, которые посчитали экономику по показателям. В любом случае страны из первой десятки рейтинга должны неплохо расти в будущем, так что стоит иметь их у себя в портфеле, хотя бы в общих индексах.