Глава 14. Дополнительная Информация по анализу и прогнозированию активов

В этой главе я дам более детальную и свежую информацию по анализу рынков, которая поможет вам делать лучший анализ текущей финансовой ситуации и своевременно реагировать на ее изменение, а также качественнее делать отбор по классам активов для своего портфеля.

Для начала хочу вернуться к расчету, проведенному Андреем Тарасовым http://at6.pw/portfolio_etf.html. Как вы помните, в его расчетах наилучших портфелей значительное внимание уделялось нефти, так как с 1974 года она очень резко и сильно росла. Я уже объяснял, что подъем именно этого актива, скорее всего, не продолжится в таком же впечатляющем темпе: с $4 до $150 – это более чем в 37 раз, даже до $120 – это рост в 30 раз.

А нефть – не золото, хотя ее и называют «черным золотом». Этот ресурс активно используется в промышленности, из нефтепродуктов сейчас делают практически все: пластмассу, полимеры, различные красители, синтетические материалы, почти вся химическая промышленность зависит от нефтепродуктов. Так что нефть – это не только бензин в вашем автомобиле. Нефть – это важнейший стратегический ресурс на данном этапе развития цивилизации. Продукты переработки углеводородов сейчас используются абсолютно во всех сферах жизни. Большая часть предметов вокруг вас так или иначе – результат переработки углеводородов. Все отрасли промышленности, основанные на обработке и использовании углеводородов, начали интенсивно развиваться как раз во второй половине XX века, тогда же начала расти и цена на нефть.

Так что подъем цен на нефть объясняется не только спекулятивными причинами, но и бурным ростом химической промышленности и массового производства повседневных товаров. В связи с этим дальнейшее повышение цен на нефть прежними темпами просто невозможно. Я сильно удивлюсь, если в ближайшие 10 или даже 20 лет цена на нефть превысит отметку в $200 за баррель, так как на ней завязаны очень многие отрасли индустрии.

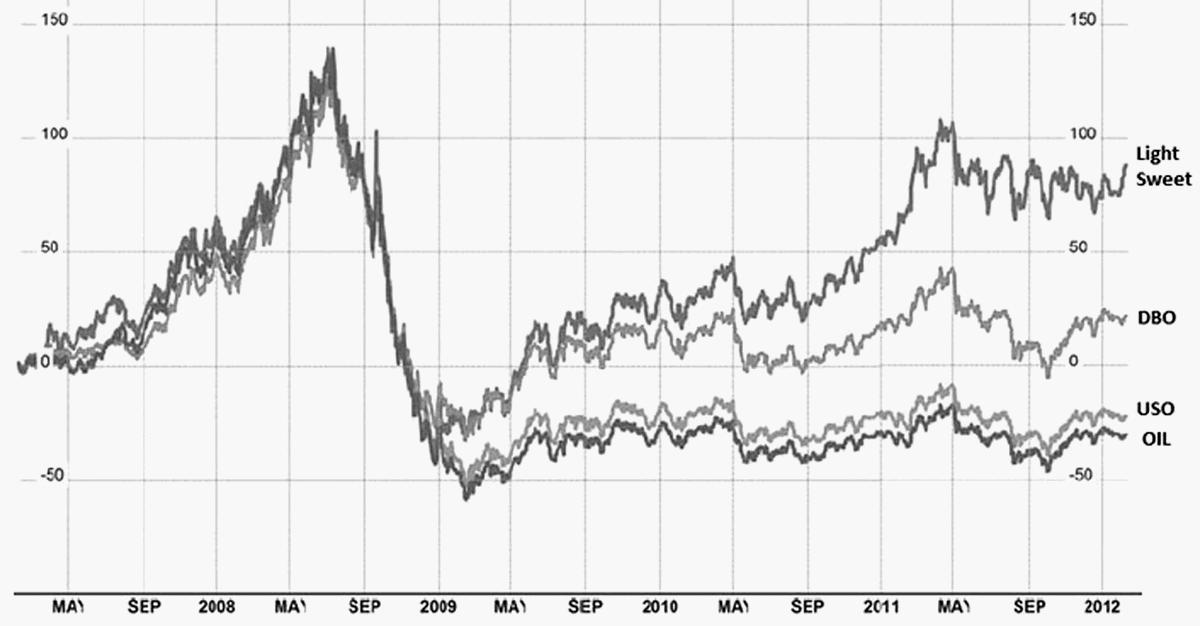

Сама по себе нефть сейчас слишком волатильна, и ее включение в портфель в большом объеме повлияет на риск портфеля в целом. Но не это является основной причиной того, почему мы не учитываем нефть в портфеле отдельно, как, например, золото. Дело в том, что ETF на нефтепродукты сильно отстают от роста базового актива. В расчетах Андрея это показано:

Все дело в эффекте контанго. Этот эффект объясняется тем, что ETF на нефтепродукты создаются на базе фьючерсов (для золота у ETF есть свои хранилища, и акции обеспечены реальным металлом), а фьючерсные контракты приходится регулярно покупать и продавать при приближении срока экспирации. И все бы ничего, но новые контракты выходят дороже. Таким образом, тратятся деньги инвесторов, а фонд отстает от своего бенчмарка (актив, на базе которого строится ETF).

Поэтому влияние этого актива и вообще всех активов, строящихся на фьючерсах, я старался сократить. Там включены только Commodities (ресурсы) в целом, и то в размере всего 5 % для диверсификации портфеля. Так что важно не только сформулировать хороший портфель в теории, но и построить его на практике. Этому мы с вами тоже научимся, но в следующей главе.

Дороги ли рынки?

Теперь надо научиться определять, насколько дороги те или иные рынки акций, как рынок отражает реальную экономику и как распознать образование новых финансовых пузырей на рынках.

Мы с вами уже проходили основы фундаментального анализа и рассматривали базовые понятия цены, доходов компании и даже рассчитывали ее прогнозное значение в будущем. Примерно то же можно делать и с отраслями экономики, и даже с целыми рынками.

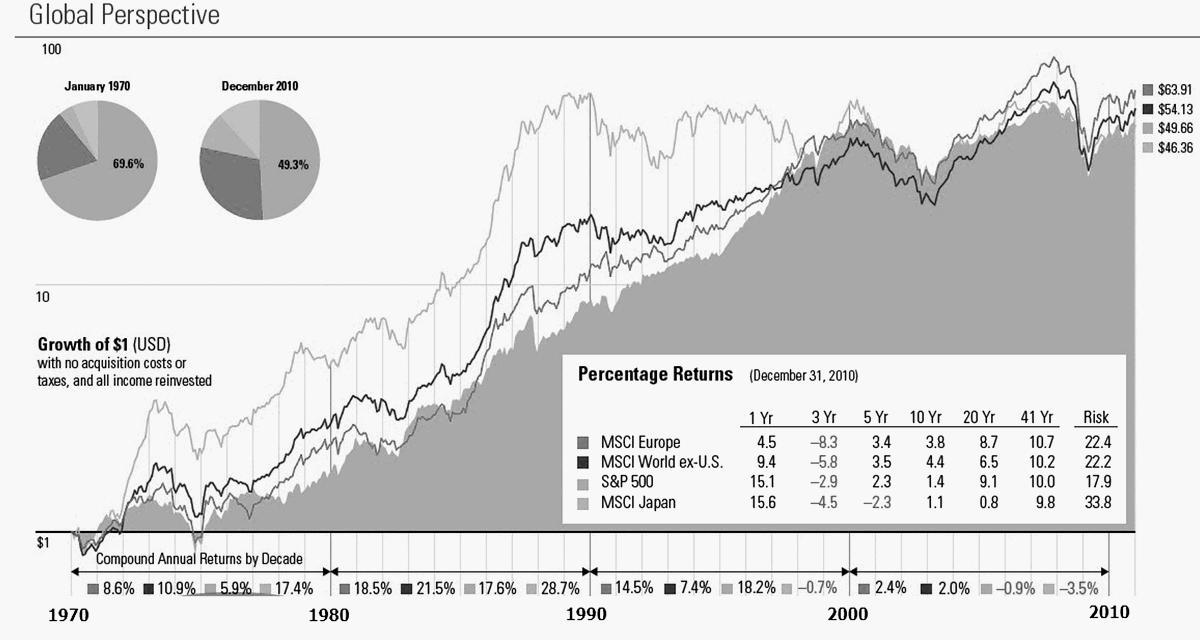

На иллюстрации выше показан рост рынка акций с начала 1970-х годов. Как видите, все графики идут довольно ровно, за исключением одного графика желтого цвета – это фондовый рынок Японии. Вы наверняка слышали про огромный пузырь в экономике Японии, который раздулся в 1980-е годы и лопнул в начале 1990-х. С тех пор рынки Японии фактически не росли (примерно 20 лет), находясь в затяжном боковом тренде.

Эту ситуацию очень хорошо описывает в своей книге «Переиграть Уолл-стрит» Питер Линч:

«Первоначальный выпуск был продан в 1987 г. по цене 1,1 млн иен за акцию. Я считал, что это безумно дорого, но на внебиржевом рынке цена утроилась. На этой стадии Nippon Telephone продавалась примерно в 3000 раз выше ее прибыли. Ее рыночная стоимость составляла 350 млрд долларов – больше, чем весь рынок акций Германии и чем 100 лучших компаний в нашем списке Fortune 500».

«Результатом был чудесный рынок акций с коэффициентом «цена/прибыль» (P/E) 50, 100, 200, который был настолько далек от разумных пределов, что наблюдатели начали теоретизировать по поводу того, что высокие P/E – это национальная особенность».

Надеюсь, суть вам ясна. Всем, кому интересно больше узнать о японском экономическом чуде 1980-х годов, рекомендую читать Питера Линча. Нас же сейчас интересует тот самый показатель P/E – соотношение цены акции к прибыли компании. Чем ниже этот показатель, тем дешевле сейчас акция или рынок в целом.

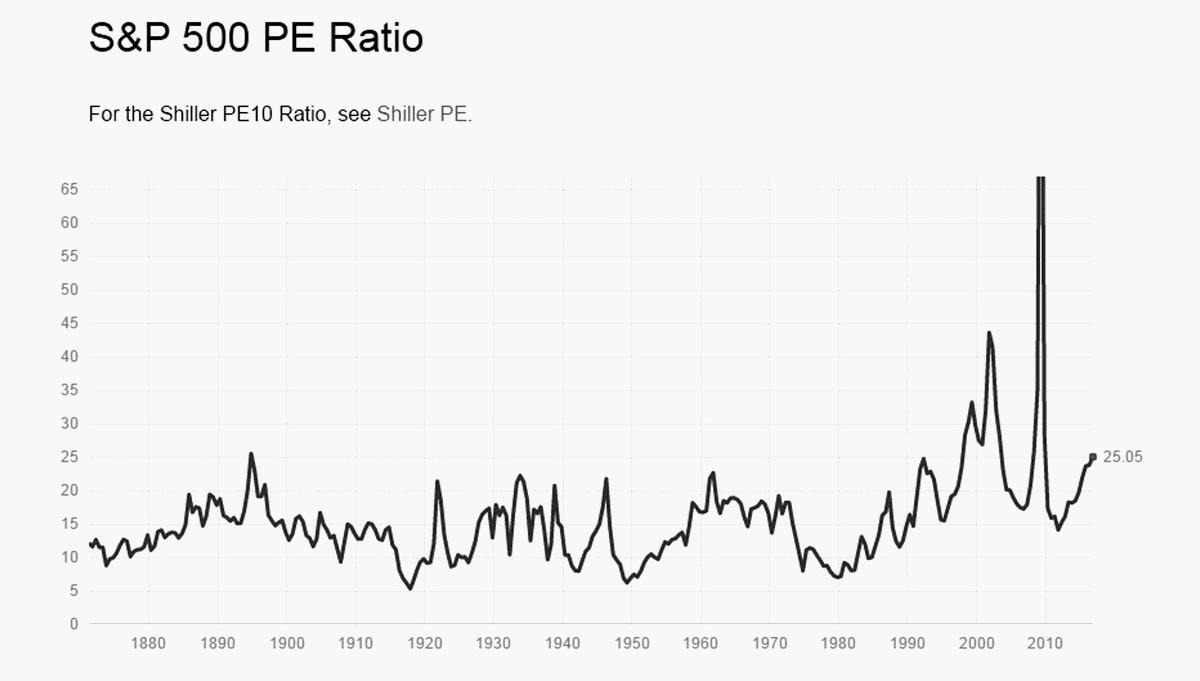

Показатель P/E считается для каждой акции, для каждой рыночной отрасли и для рынка каждой страны в целом. Его текущее значение для американского рынка можно посмотреть по ссылке: http://www.multpl.com/

Сегодня P/E = 25,05, а среднее историческое значение 15,62. Максимум был в мае 2009 года и составил 123,73. Только это уже после кризиса, когда рынок начал расти, так что, по мне, этот показатель немного опаздывает. Видимо, потому, что обновляется с данными отчетов, которые как раз и показывают ситуацию в экономике с задержкой. Поэтому если завтра начнется кризис, по одному этому показателю мы его не предскажем.

Но зато можно констатировать, что сейчас рынок слегка перегрет. Как показывает ситуация на рынках в последние годы, он может подняться еще выше в течение нескольких следующих лет. Но при длительном инвестировании стоит учитывать возможный финансовый кризис в будущем и не составлять портфели из одних только акций.

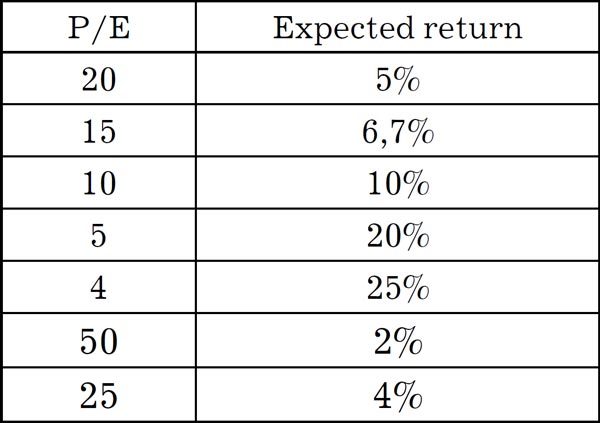

Существует зависимость между значением P/E и доходностью в ближайший год. Зависимость обратная и считается по такой формуле:

E/P = 1 / P/E) = Expected return

Данный прогноз не стоит воспринимать как руководство к действию. Это всего лишь ожидаемая доходность, реальная может от нее сильно отличаться.

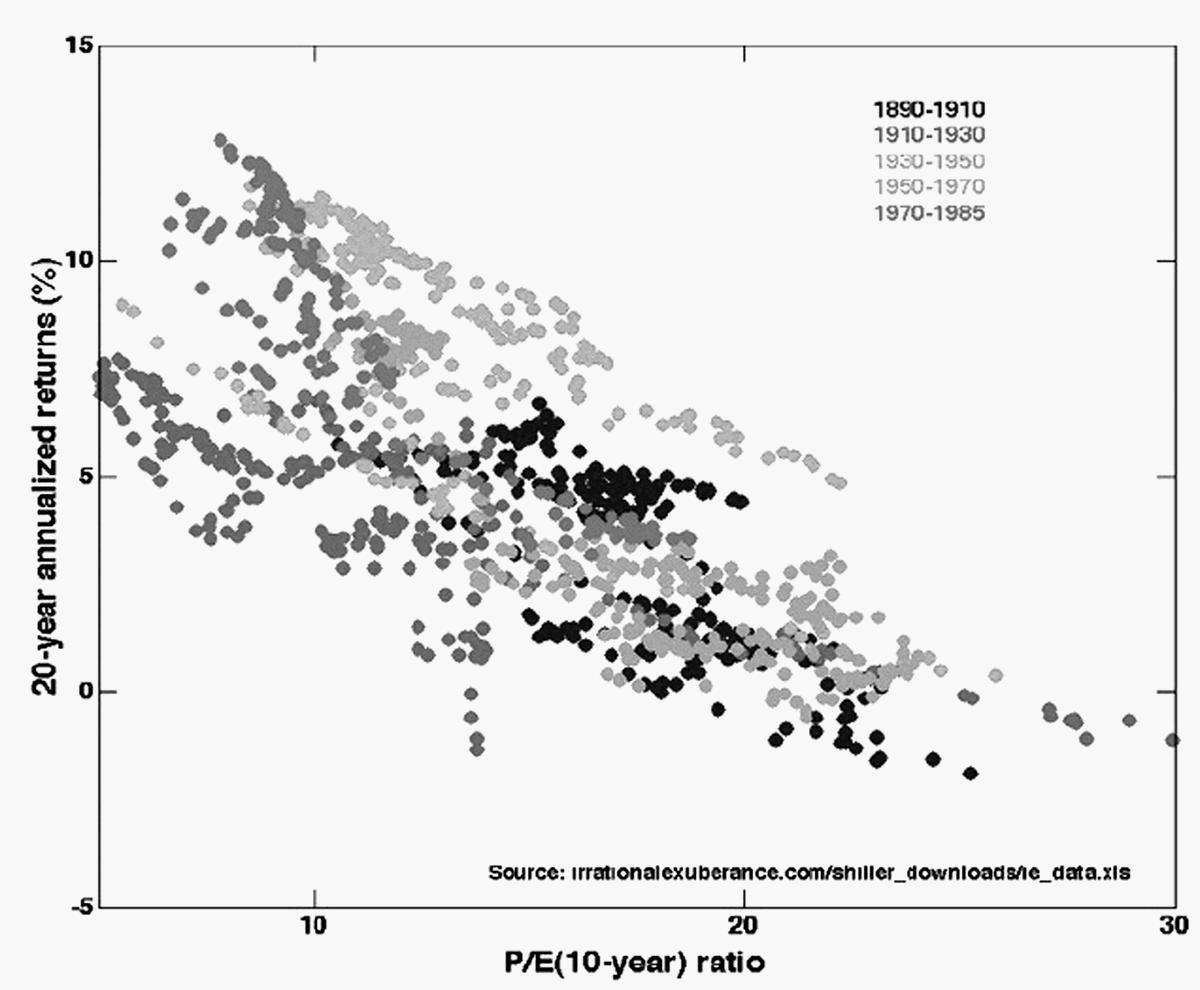

График индекса Shiller P/E представляет данные, собранные за последние 10 лет с поправкой на инфляцию. Они уже показывают прогноз доходности рынка акций в следующие 20 лет. И при значении в 26,95 радоваться тут совершенно нечему. Если вы решили составить сейчас свой долгосрочный портфель и выделить большую долю акций, то вам следует еще раз тщательно обдумать это. Поэтому еще раз остановимся на выбранном нами варианте портфеля, он намного больше адаптирован к таким потрясениям.

Данное распределение показывает, как среднее значение P/E за прошедшие 10 лет (Shiller P/E) связано с последующей средней годовой доходностью рынка в следующие 20 лет. Нас с вами должен радовать тот факт, что ситуация в целом с годами меняется, среднее значение P/E растет и доходность будет не такой низкой. Но еще раз повторю, что сбалансированный портфель в нынешнее время гораздо лучше агрессивного. Потому что значение уже почти 27, и это много в любом случае. В ближайшие несколько лет, скорее всего, рост продолжится, но это не может длиться вечно. Вспомните Японию 1980-х годов и ее экономическое чудо. Хотя в США с этим строже, и такую ситуацию не допустят рыночные спекулянты – они просто через несколько лет устроят еще один рыночный обвал для того, чтобы уменьшить этот пузырь.

Многие аналитики считают, что сравнение текущих значений P/E с данными исторических значений прошлого века не совсем корректно, потому что благодаря Алану Гринспену (глава ФРС с 1987 по 2006 год) было введено количественное смягчение и образовался значительный массив производных финансовых инструментов – деривативов. Фактически была провозглашена принципиально новая экономическая система, так что правильнее будет оценивать среднее значение как раз с конца 1980-х годов. Даже сам Роберт Шиллер, чье имя носит этот коэффициент для анализа перегрева рынков, очень осторожен в прогнозах.

Где-то я это уже слышал… Ах да, в Японии в 1980-е годы. Тогда тоже аналитики очень любили рассуждать об особенностях японцев, их ментальности и вообще о японской экономике. Конец, я думаю, все помнят. А Роберт Шиллер, между прочим, получил Нобелевскую премию в 2013 году. Хотя мне не нравятся экономисты, получающие Нобелевские премии: несколько таких уже чуть не обвалили рынки в конце 1990-х.

В общем, поживем – увидим. Если смотреть с конца 1980-х, то среднее как раз в районе 24 и окажется, а это значит, что потенциал для роста еще есть. Я пока придерживаюсь мнения, что в ближайшие несколько лет рынок будет расти, так как максимум еще не достигнут.