Morningstar

А теперь давайте посмотрим, что предлагают специалисты крупнейшего аналитического агентства по инвестиционным фондам как активного, так и пассивного управления.

В целом довольно неплохо: стандартное отклонение (риск) всего 10,99 % при доходности 10,15 % годовых. Но все-таки это не лучший портфель из рассмотренных, и обгоняет он по показателям совсем уж типовые портфели, состоящие только из просто акций и облигаций без распределения активов.

Отмечу еще тот факт, что специалисты агентства включают деньги в портфель. Это не деньги в прямом смысле, а краткосрочные казначейские векселя. Но если действительно взять доллары, то получится 10,88 % риска и 10,03 % доходности. Таким образом, в общем, портфель получился средним по качеству, но вполне стабильным.

Другие инвестиционные компании

Вот еще несколько вариантов и предложений от известных инвестиционных компаний:

Компания Pioneer Investment предлагает весьма типовые решения, которые мы уже изучали в этой главе. Видимо, более подробную сортировку можно получить при заказе у них индивидуального портфеля.

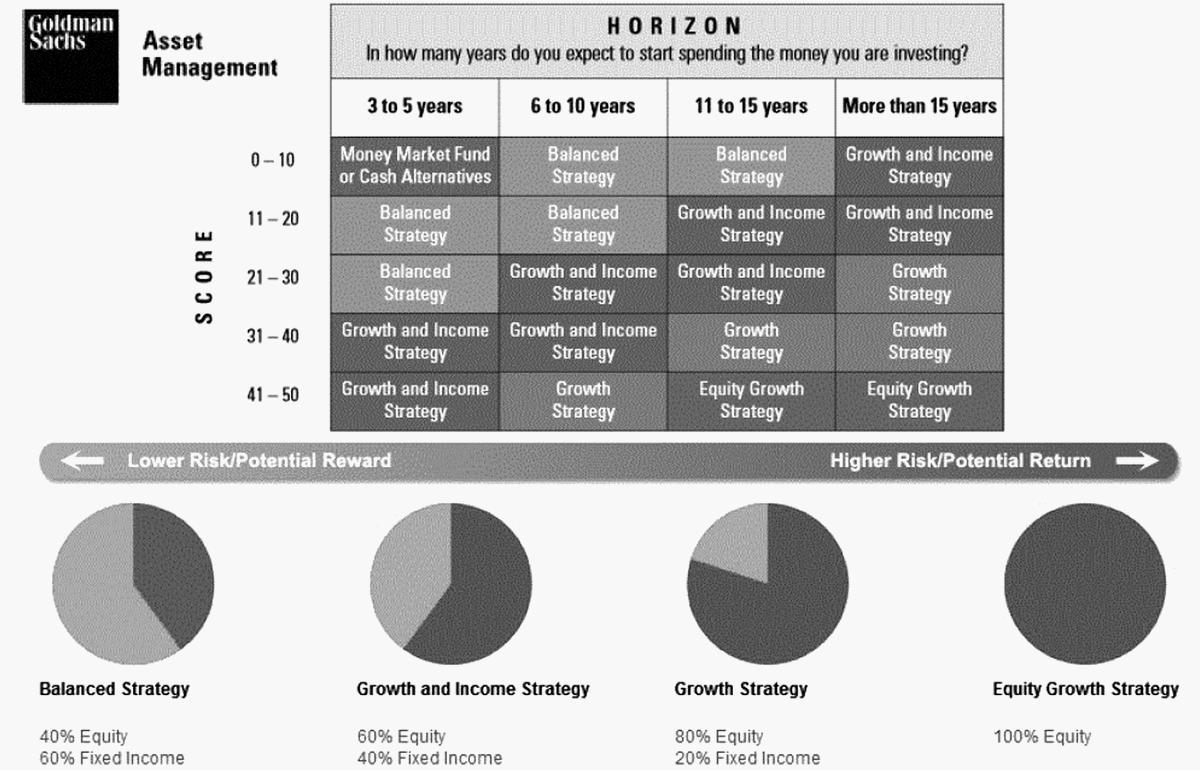

А это знаменитые «Банкстеры» (игра слов, от «банк» и «гангстер») из Goldman Sachs. Именно этим ребятам приписывают большинство злодеяний мирового финансового заговора, оттуда же все последние главы федеральной резервной системы США. А об их пренебрежительном отношении к клиентам уже давно ходят легенды – в общем, в народе этих ребят сильно не любят.

С точки зрения портфелей – те же типовые варианты. Только теперь они их предлагают по различным временным горизонтам в зависимости от того, на какой срок вы планируете вкладывать средства. Прислушиваться к данным советам имеет смысл, если вы собираетесь инвестировать на срок менее 20 лет, а портфели, естественно, подбирать при помощи тестера и делать хорошую диверсификацию.

Подведем итоги

Итак, я еще раз напомню ссылку на тестер портфелей: https://www.portfoliovisualizer.com

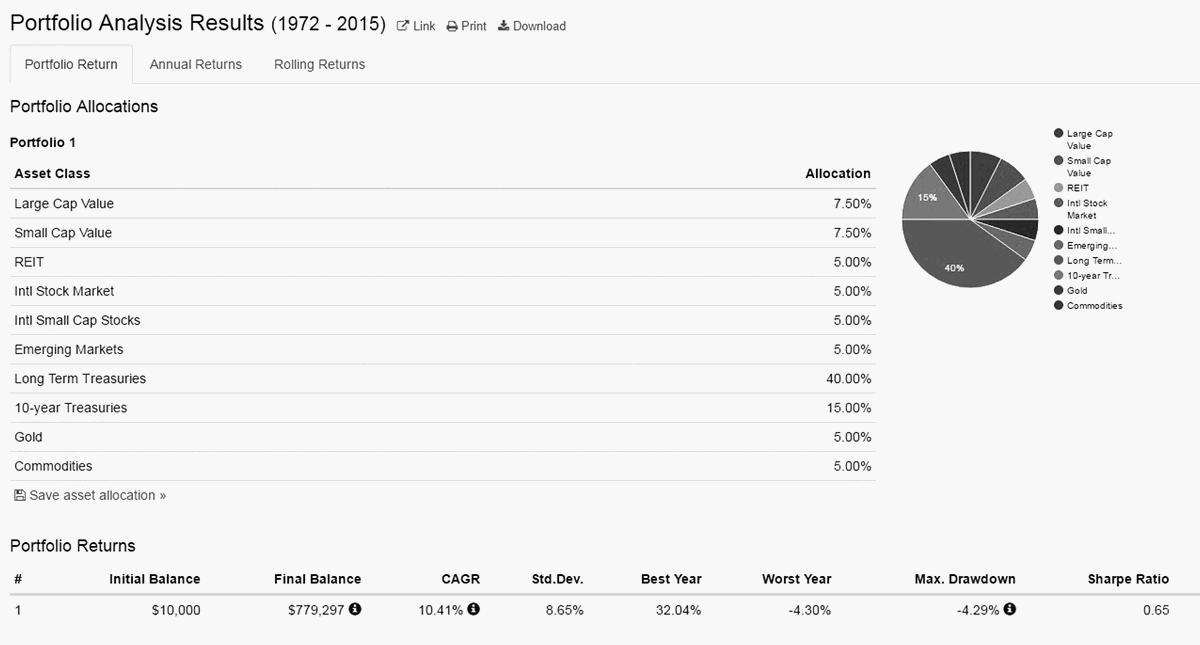

Тут я составлял и тестировал портфели. Данные по основным активам есть с 1972 года – этого достаточно, чтобы собрать хороший портфель, отсортированный по различным критериям. Я немного докрутил версию портфеля Рея Далио, добавив туда 5 % рентной недвижимости:

Это изменение немного увеличило риск – до 8,65 %. Зато при этом максимальная просадка упала до –4,30 %, к тому же доходность увеличилась до 10,41 %, что почти на $50 000 улучшило итоговый результат. Вот эту версию портфеля я предлагаю оставить для долгосрочных инвестиций. Конечно, вы всегда можете внести в нее свои коррективы.

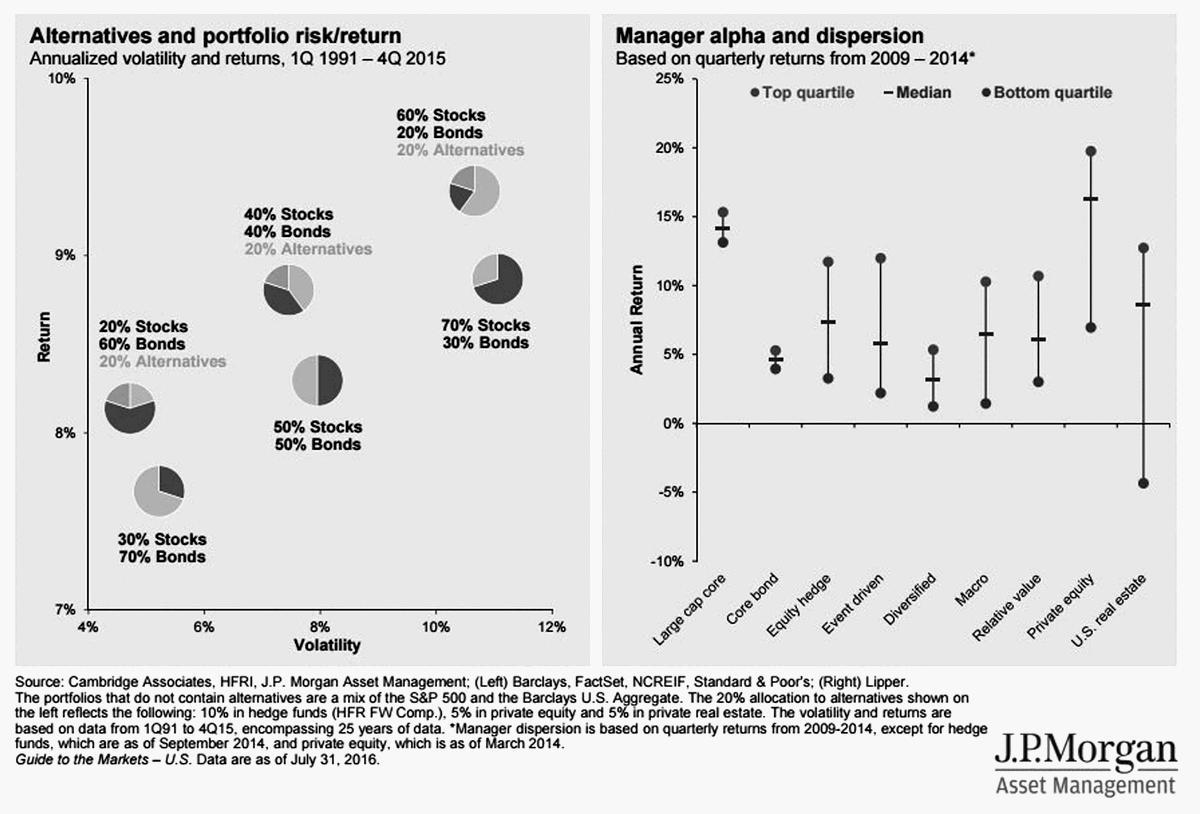

На рисунке ниже показано, как, по исследованиям компании J. P. Morgan, выглядит распределение портфелей по риску и доходности, а также представлен разброс в волатильности по основным типам активов. Это базовые виды портфелей без подробного деления на классы активов и акций. При самостоятельном составлении портфеля вы можете учитывать базовые показатели состава портфеля из акций и облигаций и уже с помощью диверсификации докручивать портфель до оптимальных значений.

Чтобы вносить коррективы, вы должны определиться со следующими параметрами:

1. Ваши инвестиционные цели.

2. Ваши инвестиционные ресурсы.

3. Ваши инвестиционные горизонты.

4. Ваше отношение к рискам.

5. Выбор структуры портфеля.

6. Анализ текущей структуры портфеля.

7. Корректировка структуры портфеля (например, при большой просадке фондового рынка).

8. Выбор типа ребалансировки и регулярное ее проведение.

Далее следует определиться с тем, как вы собираетесь пополнять портфель. Пополнение может быть разовым – сразу крупной суммой, ступенчатым – внесением суммы равными частями раз в месяц или квартал, накопительным – регулярными отчислениями в портфель с каждого дохода.

Если учесть, что это – консервативная часть нашего портфеля, то я предпочел бы внесение средств единообразным способом и регулярную ребалансировку всего портфеля раз в год. При этом сюда могут как добавляться, так и изыматься средства для других частей портфеля.

Мы еще к этому не подходили, но наш итоговый портфель будет состоять из 4 частей: торговые активы (стратегии торговли, которые мы с вами уже прошли), консервативный портфель (проходим сейчас), активные инвестиции (скоро рассмотрим) и активы реального сектора (тоже разберем).

В первую очередь вам стоит определить свою толерантность к риску и размеру просадки. Как вы видели, большая часть портфелей может давать просадку до 40 % в год, но это самые агрессивные портфели. Более консервативные показывали просадку до 20 %, и только наш финальный портфель показал оптимальное значение ниже 5 %. Если вы решите его корректировать, то стоит учесть и ваши психологические особенности, и экономическую ситуацию.

Итоги главы

Мы познакомились с лучшими портфельными инвесторами, узнали об их достижениях, проследили развитие портфельной теории.

Мы составили портфели от лучших инвесторов и посчитали результаты, что позволило нам лучше понять взаимосвязь активов и на практике ощутить всю силу корреляции и диверсификации.

Теперь вы разбираетесь в портфельном инвестировании лучше 95 % специалистов компаний в финансовом секторе и способны составить портфель, по доходности и рискам на длительном периоде превосходящий все типовые портфели лучших консалтинговых компаний.

Не стоит думать, что люди в консалтинговых компаниях – суперпрофессионалы. Большинство из них просто менеджеры, которые будут составлять портфели по типовым методичкам. Они никогда сами не проводили никаких исследований. Значительную долю среди них составляют просто менеджеры по продажам, которые предложат вам типовые портфели по стандартным наборам ETF.