Итоги главы

Я надеюсь, что вы неплохо адаптируетесь к столь резкому переходу от торговых стратегий к портфельной теории и способны усваивать большой объем новой информации.

Мы познакомились с основами портфельного инвестирования, узнали много нового о рисках и доходности различных портфелей.

Я рассказал вам основы портфельной теории Марковица и научил конструировать простые портфели самостоятельно – исходя из знания важности корреляции и соотношения доходности и риска.

Вы научились делать ребалансировку и узнали, как она поднимает доходность портфеля. Также мы обсудили, когда лучше делать ребалансировку.

Глава 13. Создаем портфель

В прошлой главе мы познакомились с основными принципами формирования портфелей и теорией Марковица. К сожалению, в реальности к этой теории есть множество вопросов. Например, мы можем найти лучший портфель за прошлый период, но это совсем не означает, что он будет столь же доходен и в будущем.

В разные годы усиленно росли разные активы, такие как, например, нефть. С 1974 года цены на нефть росли с огромной скоростью: если в 1973 году нефть стоила около $4, то в 1974 уже $12. В нашем веке, еще совсем недавно баррель нефти стоил больше $100, и я думаю, в перспективе цена туда еще вернется. А это значит, что портфели, содержащие активы нефти, будут показывать наилучшие с 1970-х годов результаты.

Я уже показывал вам это исследование в прошлой главе, но сейчас давайте посмотрим на него подробнее – http://at6.pw/portfolio_construct.html. Там как раз максимальную доходность показывают портфели с большим содержанием нефти. Но нам-то понятно, что больше нефть не будет взлетать в цене в десятки раз. Да, она может вырасти в 2–3 раза, но вряд ли этот порядок цифр будет более 10 раз в ближайшие 20 лет. Сейчас, когда нефть упала, ее выгодно включать в портфель. Потенциал ее роста остается высоким, но отводить ей большую долю в портфеле по еще недавней цене в $100 за баррель было бы очень глупо. Хотя нефть точно могла бы занять большую часть в модели лучшего портфеля за последние 40 лет.

Именно на этом росте и поднялись монархии Персидского залива, отстроены шикарные города в пустыне. Вы были в Дубае? Так вот, там в 1970-е годы была нищета и пустыня, ни о каких небоскребах, роскошных отелях и искусственных островах не было и речи. Все это – результат бурного роста цен на нефть с 1974 года, как раз после нефтяного эмбарго, установленного арабскими странами.

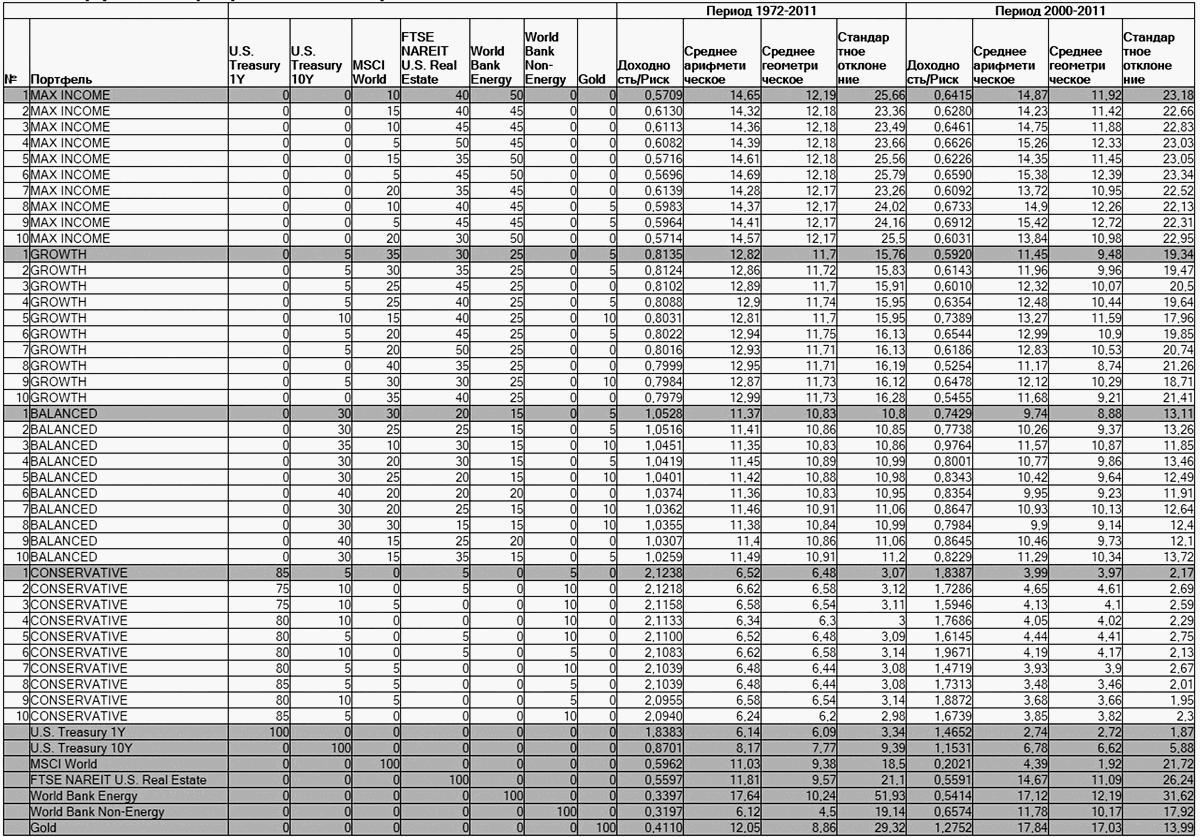

Давайте проанализируем данные Андрея Тарасова, содержащие очень интересные и наглядные расчеты. Это единственная работа на русском языке, которую мне удалось найти в свободном доступе. Она отлично иллюстрирует портфельную теорию, ее слабые и сильные стороны. Всем рекомендую ознакомиться с ней полностью, а не только прочесть мои выводы и комментарии.

Вот так выглядит состав портфелей, которые можно построить по открытым данным с 1972 года. Естественно, портфель с максимальной прибылью включает в себя очень большой процент энергетических активов, а именно нефтепродуктов. В этом ключевая несостоятельность портфельной теории Марковица: лучший портфель за прошлый период не обязательно должен повторить эти результаты в будущем, а скорее всего, он покажет весьма посредственные результаты.

Поэтому на смену теории Марковица пришла стратегия Asset Allocation. Ее ключевое отличие в том, что нужно выбирать не самый лучший портфель, а просто хороший портфель по прошлым данным. Например, в данном случае куда лучше пользоваться портфелями GROWTH (портфель роста) и BALANCED (сбалансированный). Портфели такого типа покажут более стабильные результаты в будущем.

Основные правила при формировании портфеля:

1. Классы активов должны фундаментально отличаться по характеристикам.

2. Классы активов должны иметь ожидаемую реальную доходность.

3. Классы активов должны иметь низкую или переменную корреляцию друг с другом.

4. Классы активов должны быть доступными и недорогими.

Мы еще вернемся к исследованиям и расчетам Андрея. А пока давайте посмотрим, какие портфели предлагают нам известные финансисты и крупнейшие консалтинговые компании мира.

Бенджамин Грэхем

Бенджамин Грэхем был одним из первых авторов книг по финансам и инвестициям. Он почитается как гуру рынка, Уоррен Баффет считает его своим учителем. Грэхем – автор книг «Анализ ценных бумаг» (1934), «Анализ финансовой отчетности компании» (1937) и «Разумный инвестор» (1949).

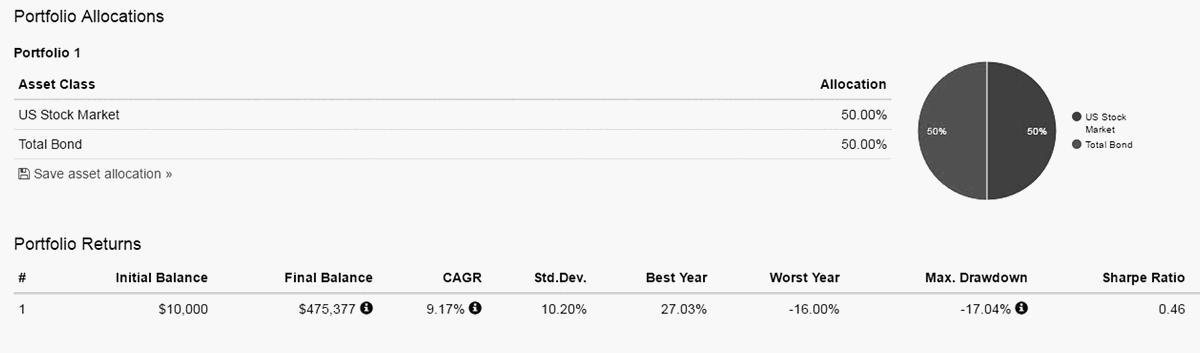

Первый вариант портфеля от Бенджамина Грэхема «Портфель пассивного инвестора» дает нам распределение активов в портфеле 50/50 между акциями и облигациями с возможностью перераспределения такого портфеля до 75/25 в любую сторону в зависимости от ситуации на рынке.

Так, если мы видим, что долгое время на рынке идет восходящий тренд по акциям, то имеет смысл сократить долю акций до 25 % и ожидать просадки рынка, а после просадки увеличить долю акций до 75 % и заработать на восстановлении рынка.

Уоррен Баффет

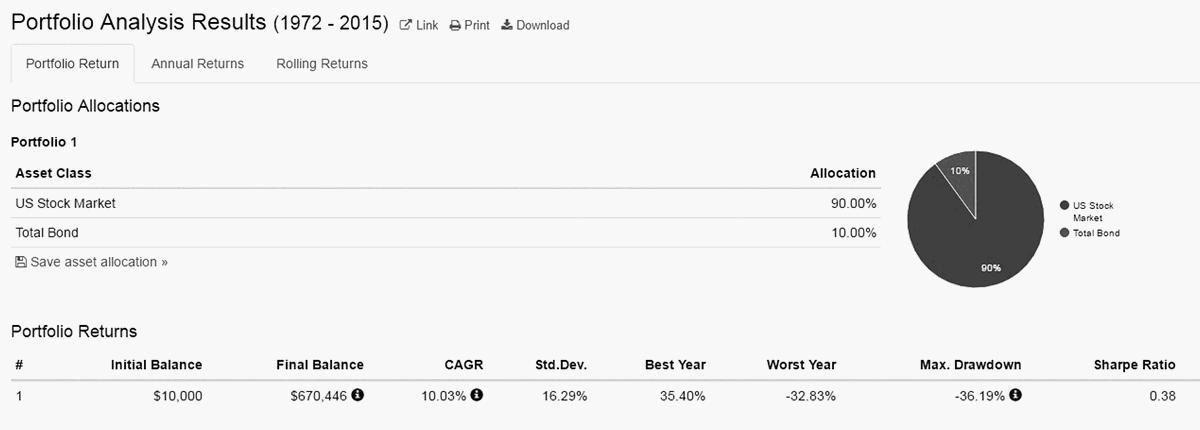

Следующим рассмотрим вариант портфеля «ученика» Грэхема – Уоррена Баффета. Вряд ли величайший инвестор современности нуждается в представлении.

О его портфеле я уже упоминал – это 10 % облигаций и 90 % акций. По доходности он прилично обогнал своего учителя, а вот по риску не очень. Его знаменитую цитату про людей, которые не могут спокойно смотреть, как стоимость их активов падает на 50 %, я вам уже приводил. Так что удивляться тут нечему.

Баффет вообще сторонник стратегии приобретения акций во времена кризиса и вечного их хранения. Он анализирует отчетность компании, сам бизнес и ее управляющих директоров. Поэтому он покупает компании, которые будут жить вечно. И, разумеется, не покупает акции компаний, в которых ничего не понимает или считает ненадежными.

«Оракула из Омахи» обвиняли в том, что он устарел, когда в конце 1990-х не стал скупать пачками компании новых интернет-гигантов. Но он оказался прав: случился крах доткомов на бирже NASDAQ. Так что есть разные отрасли, и в некоторых из них ситуация меняется значительно быстрее, предугадать развитие компании на годы вперед крайне сложно.

Вот вам любопытный пример. Если бы мы сейчас вернулись лет на 10 назад, то будущее компании Nokia казалось бы радужным и перспективным. На тот момент компания была лидером растущего рынка сотовых телефонов, и еще ничто не предвещало беды. Сегодня компания куплена Microsoft, а телефоны Nokia встречаются реже, чем китайские модели.

Ныне лидер отрасли – компания Apple. На момент написания книги она была крупнейшей в мире по капитализации – 580 млрд долларов, но компания сильно зависит от нескольких продуктов – флагманов рынка. Да, у нее очень лояльная аудитория, но если вдруг на рынок выйдет другая компания и предложит принципиально новое решение в этой области, Apple рискует сильно потерять свою капитализацию и долю рынка.

А вот другой пример компании – «Макдоналдс», всем известная сеть ресторанов быстрого питания. Компания не только создает сеть ресторанов, но и является крупнейшим владельцем недвижимости: все их рестораны либо в долгосрочной аренде, либо в собственности. А это лучшие места во всех странах мира. В Москве «Макдоналдс» располагается чуть ли не на Красной площади, да и в любом мегаполисе мира вы легко найдете заветную букву «М» на самых выгодных местах.

Люди всегда будут есть. Уж сколько всего плохого сняли про фастфуд, но люди продолжают там питаться. И я уверен, что будут продолжать. Чтобы это изменить, нужно законодательное решение, не меньше, потому что сами клиенты не прекратят посещать эти рестораны. Поэтому бизнес компании и ее система очень надежны. А еще она регулярно выплачивает дивиденды, так что, помимо роста акций, инвесторы получают выплаты и с прибыли компании.