Портфельная теория

Мы с вами уже многое узнали о наиболее важных параметрах для анализа активов и их взаимосвязанности, теперь пора перейти к основам создания инвестиционного портфеля. Я постарался оградить вас от как можно большего количества теории и объяснить только основы, чтобы быстрее перейти к практике.

Давайте познакомимся с Гарри Марковицем. Скорее всего, вы уже слышали это имя. Он – создатель портфельной теории и труда «Выбор портфеля» в далеком 1954 году. Сейчас его теория немного устарела и была усовершенствована, но заложенные им основы по-прежнему являются фундаментом портфельных инвестиций. Основные принципы его теории мы как раз и изучали в этой главе. Большое значение имеет не только доходность актива, но и риск, это мы с вами уже поняли на примерах. А самое главное, что этот риск можно рассчитать и выразить в числовых значениях, что мы тоже сделали. На основе этих числовых значений уже можно подобрать оптимальный портфель.

Помимо доходности и риска важна еще корреляция активов между собой. А самое главное, портфель, собранный из разных активов, будет сильно отличаться по параметрам риска и доходности от отдельно входящих в него активов. Это отличие при правильно подобранном портфеле должно уменьшать риск и максимизировать прибыль, давая инвестору математическое преимущество над рынком в длительной перспективе.

Как строится такой портфель? Берутся данные интересующих нас активов, которые мы хотели бы включить в портфель. Для большинства из них есть статистические данные о стоимости актива в разное время. Далее считается массив данных с некоторым шагом распределения активов, допустим, шаг в 5 %. Далее получают результаты портфелей, которые показали лучшие характеристики по интересующим нас параметрам.

Не пугайтесь, вам ничего считать не придется. Различные консалтинговые компании давно создали типовые модели портфелей, так что аналитики уже поработали за нас. Сейчас даже существуют программы, которые просчитывают все показатели, поэтому знаний программирования и математики от вас не потребуется. Хотя никто не запрещает попробовать сделать это самим при желании. Я обозначил механизм и позже приведу пример такого расчета.

На этом графике изображены кривые доходности: первая – акции США, третья – облигации, а вторая – портфель: 70 % акций и 30 % облигаций.

Приводим цифровые значения графика. Обратите внимание, как изменилась прибыль: среднее значение в год 10,15 % у акций и 9,67 % у общего портфеля. Разница не очень большая, зато риск снизился с 17,93 до 13,12 %. Да, на длительном интервале суммарная прибыль при разнице даже меньше 1 % выходит больше $100 000, но это 43 года работы портфеля. На таком сроке даже небольшая разница в процентах приносит ощутимую выгоду за счет сложного процента.

Вы же, скорее всего, инвестировать будете лет на 20. Это больше инструмент накопления и защиты капитала, поэтому рекомендую обратить внимание на то, как снизилась максимальная просадка с 37,04 до 24,41 %. А если в этот год хорошо долиться и провести ребалансировку с 70/30 на 90/10, то и прибыль можно было увеличить сильнее.

Вот что будет при инвестировании на 20 лет. Просадка осталось такой же, разница в доходе не так существенна, а ваши нервы терзаниям не подверглись.

А это результаты инвестирования на 10 лет: тут разницы почти не видно, риски ваши значительно ниже.

А это данные за потерянное десятилетие с 1999 по 2009 год, в этот раз наш портфель отработал лучше рынка. Никто не знает, каким будет рынок в следующем году и грядущие 10 лет, от рисков экстраординарных событий никто не гарантирован. Всегда нужно оптимизировать и контролировать риски.

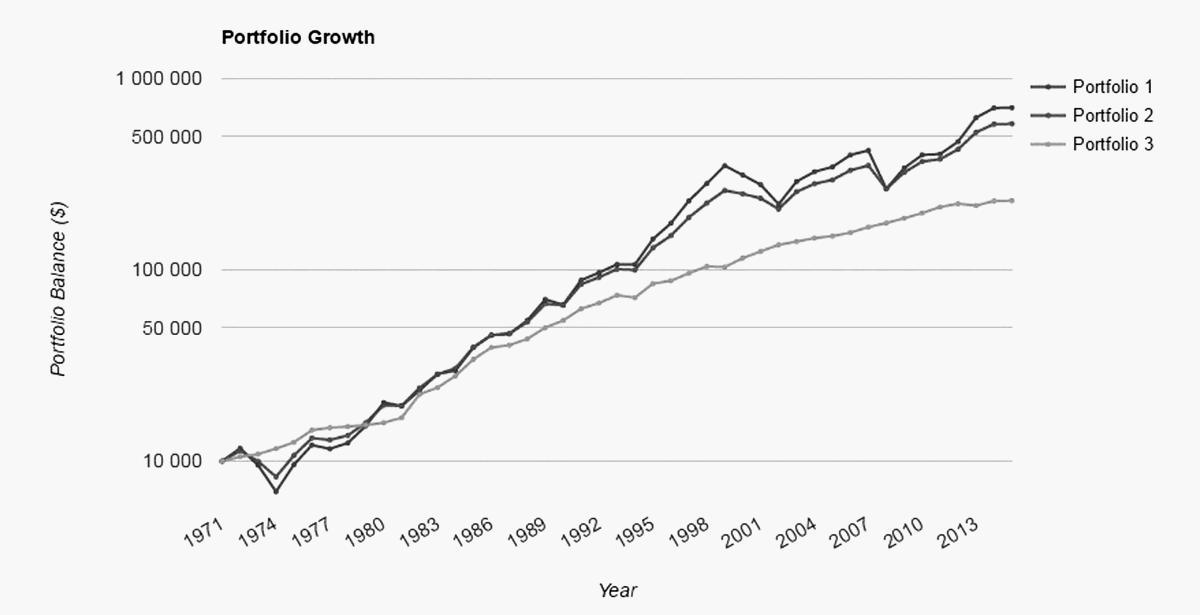

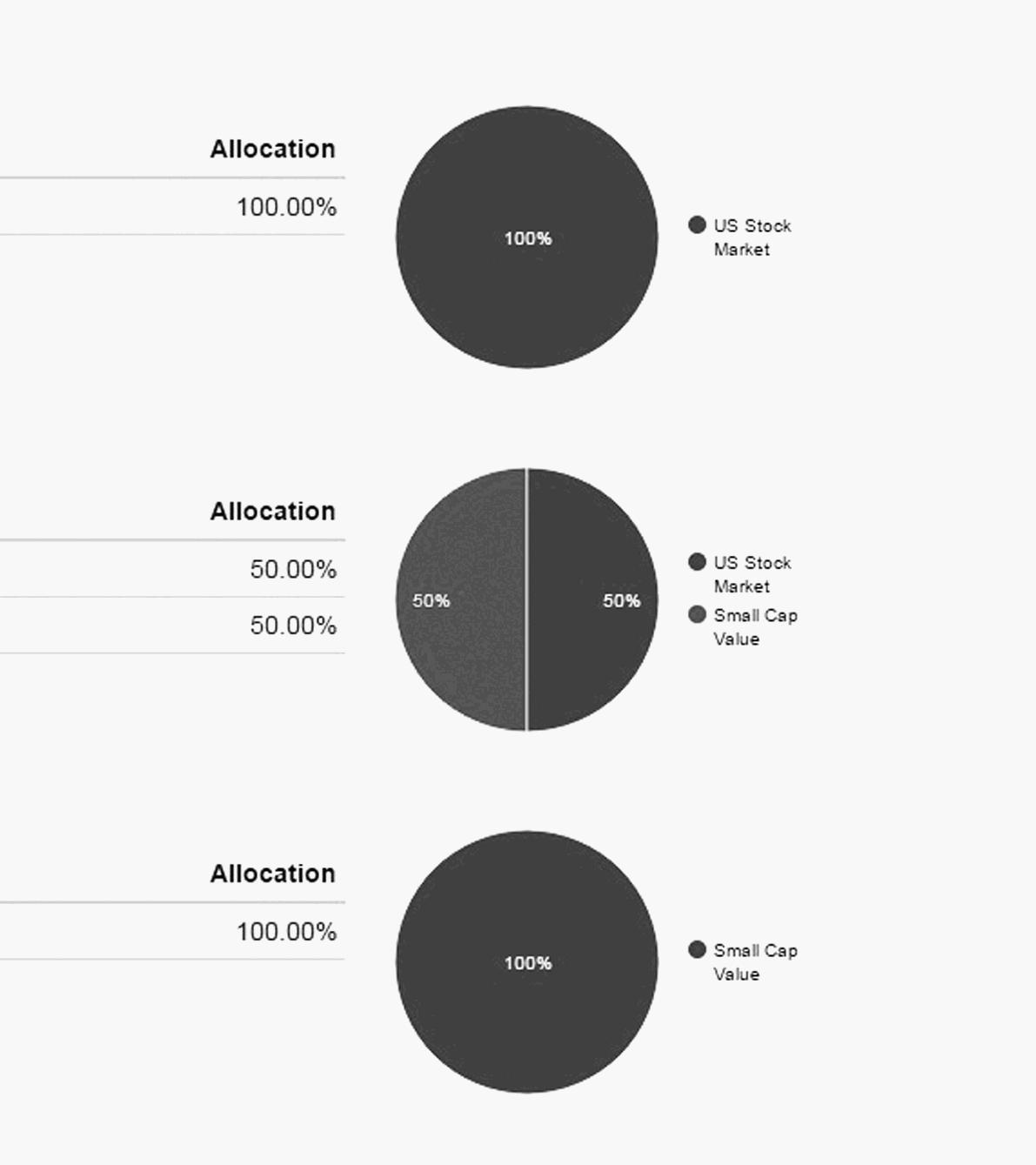

А вот другой вариант портфеля того же потерянного десятилетия. Причем собрал я его так, как теория Марковича делать не велит: я взял два актива, которые имеют высокую корреляцию между собой, – рынок США и компании малой стоимости.

Результат меня немного удивил:

Да, риски по-прежнему высоки, но доходность выросла весьма существенно даже в потерянное десятилетие. Мы еще вернемся к этим вопросам в следующей главе. А вам я предлагаю поупражняться с составлением портфелей самостоятельно. Сделать это можно с помощью сервиса https://www.portfoliovisualizer.com. Там выбираете Backtest Portfolio, составляете свои варианты портфелей и сравниваете их между собой.

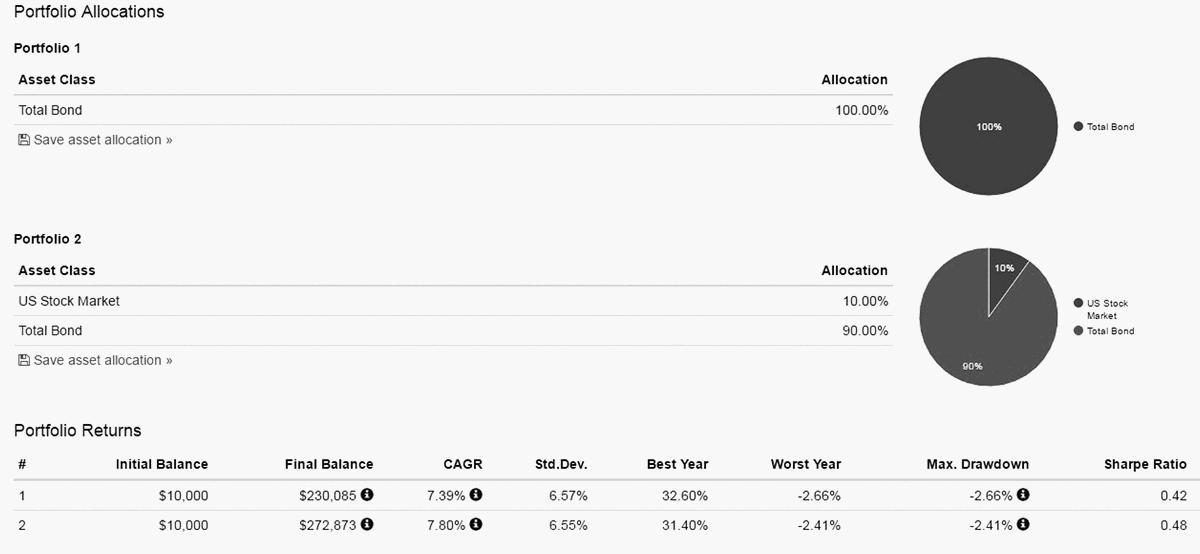

Из теории Марковица можно сделать вывод о том, что для снижения риска необходимо добавлять в портфель активы, не имеющие корреляции между собой. Даже инвесторам, которые опасаются рисков и покупают исключительно облигации, имеет смысл добавлять в портфель немного акций для диверсификации и снижения рисков.

Вот пример такого портфеля. В данном случае добавление 10 % акций в портфель облигаций одновременно позволило поднять доходность и снизить риски. Поэтому всегда имеет смысл разбавлять портфель акций небольшим количеством облигаций, а портфель облигаций – небольшим количеством акций.

Еще один важный момент, о котором вы должны помнить, – это ребалансировка портфеля, проводите ее регулярно. Таким образом вы фиксируете прибыль по акциям и доливаетесь во времена кризисов. Это очень хороший инструмент. В ваших интересах делать ребалансировку умно, меняя основной состав портфеля в пользу актива, попавшего в очень большую просадку. Но делать это стоит в действительно серьезных кризисах, а не просто на небольших коррекциях рынка.

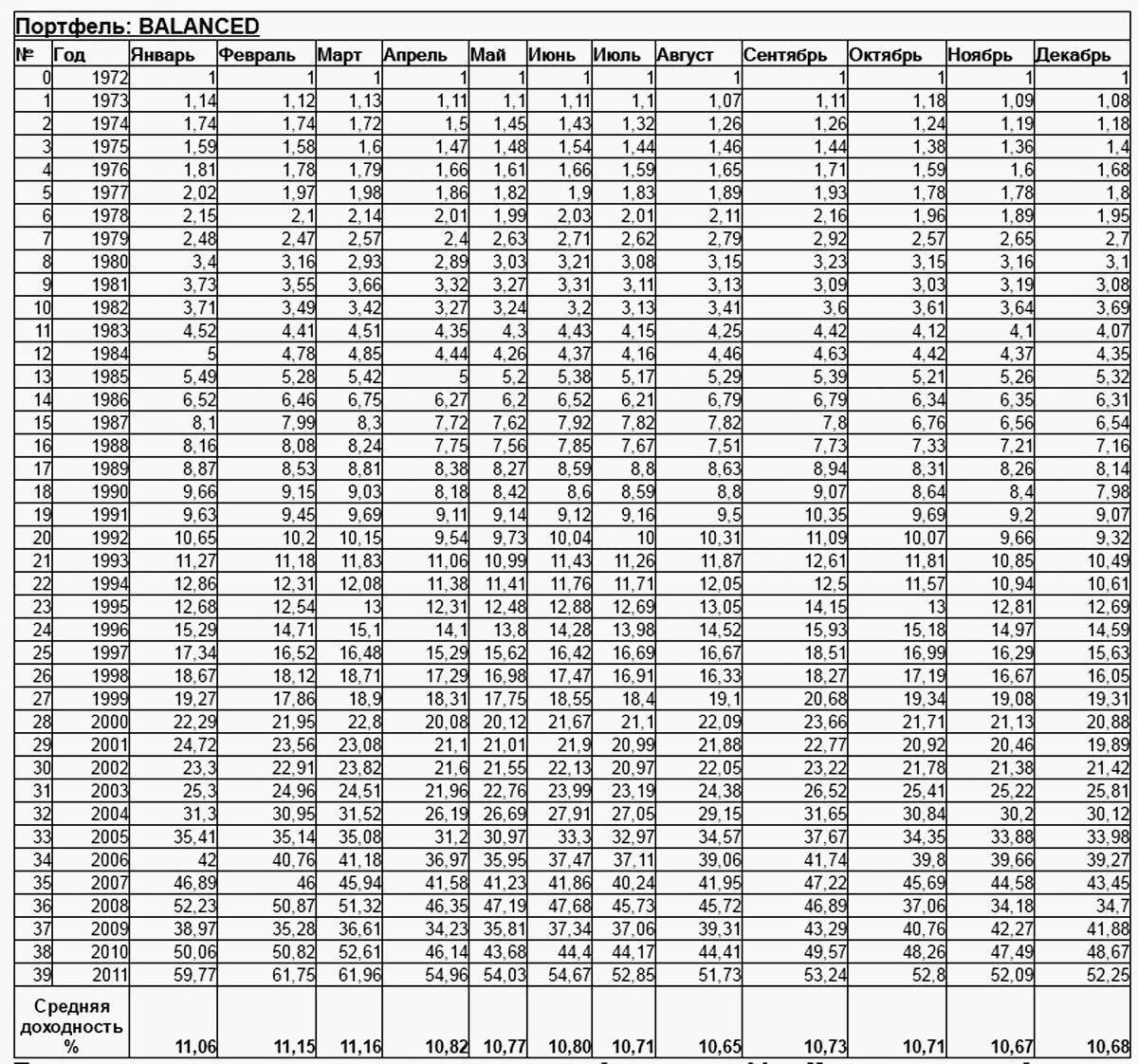

Я обещал вам дать таблицу со значениями ребалансировки портфеля по месяцам. Выше представлен довольно сбалансированный портфель, составленный блогером Андреем Тарасовым. Кстати, очень рекомендую посмотреть полное его исследование и расчет всего портфеля по ссылке http://at6.pw/portfolio_construct.html. Из расчета видно, что март – лучший месяц для статической ребалансировки.

Теперь о том, что касается динамической ребалансировки. Мы собираем данный портфель как консервативную часть нашего большого общего портфеля, который будет включать в себя и активные инвестиции тоже. Исходя из этого мы будем регулярно следить за рынком и делать изменения в стратегии. Поэтому имеет смысл оставить нашу консервативную часть в статичной ребалансировке и не делать лишних изменений, а пространство для маневра у нас будет на активных инвестициях.