Глава 7

ЦИФРЫ В БИЗНЕСЕ

Прежде чем спорить, давайте считать.

Готфрид Вильгельм Лейбниц

С первых шагов в бизнесе вы получаете поток цифр и показателей. Сколько человек купили? На какую общую сумму? Сколько денег в среднем принесла одна покупка? Какая сумма ушла на создание одного продукта? Какой цикл сделки получился? В какое время больше всего покупок? Что работает лучше, Instagram или «ВКонтакте»? А мы вообще заработали? И сразу наступает момент, когда все эти данные нужно считать.

Анализ показателей — основа любого бизнеса. Эти понятия неразделимы. Так что вам придется полюбить их, а также таблички в Excel, отчеты и различные CRM-системы. Только цифры подскажут путь к достижению целей; помогут оценить, насколько он эффективен и нет ли другого, более удачного решения; укажут, где в бизнесе дыры, почему вы теряете деньги и с помощью чего зарабатываете. Чем лучше вы будете понимать цифры, тем легче добиться успеха. Все участники списка Forbes (и топ-менеджеры их бизнесов) очень хорошо умеют «видеть» показатели как своих компаний, так и рынка в целом.

Дальше вас ждет много формул, таблиц и определений. Надеюсь, изучив их, вы будете гораздо увереннее не только в своем бизнесе, но и в анализе своих идей и гипотез. Вперед!

Выручка. Себестоимость. Чистая прибыль

Управлять личными финансами довольно просто: вот 10 тыс. рублей в кошельке или на счету. Легко понять, что потратил 9990 рублей за месяц, ведь в кошельке осталось 10 рублей. К тому же банки благородно делают разбивку по категориям трат на персональном счете за нас: 3000 на еду, 2000 на бензин, 1000 на здоровье, 4000 на развлечения. В бизнесе все немного сложнее. Впрочем, первые шаги те же самые. Нужно понять, сколько вы получаете и на что тратите.

К сожалению, очень часто проблема предпринимателей кроется в том, что они просто… ничего не знают о собственном бизнесе. Причем одни могут управлять компанией всего несколько месяцев, другие несколько лет, но на вопросы о том, какова чистая прибыль и средний чек, какая категория клиентов приносит большую прибыль и как влияет на выручку увеличение или сокращение часов работы, я нередко получаю неразборчивый ответ: все хорошо, результаты есть, но какие точно — непонятно.

Цифры в бизнесе — первое, что вы должны знать, чтобы отслеживать его здоровье. Когда вы приходите к врачу, он измеряет у вас температуру тела и кровяное давление. Так и любые управленческие решения должны приниматься на основе показателей. Давайте шаг за шагом разберем, какие цифры надо знать и как их считать. Не пугайтесь, что терминов и показателей много. Постепенно вы во всем разберетесь. И не обязательно запоминать все сейчас. Возвращайтесь к книге, как только возникнут вопросы. Ведь это дорожная карта старта вашего бизнеса, как-никак!

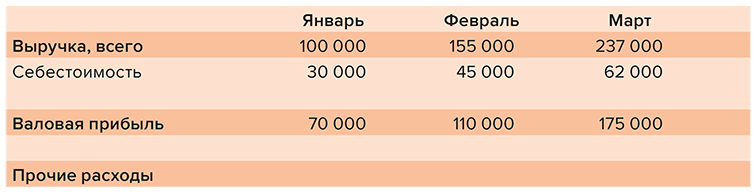

Выручка

Это вся сумма, которую вы заработали в результате реализации произведенных продуктов или других работ за период. Проще говоря, все, что принес ваш бизнес.

Существует два метода подсчета выручки.

Кассовый метод — считается сумма, которая поступила на ваш счет в заданном периоде. Чаще всего применяется в небольших бизнесах, где нет оптовых отгрузок и системы рассрочки платежей.

Метод начисления — выручка считается в момент отгрузки продукта потребителю. Иными словами, если на момент отгрузки вы получили от клиентов (наличными и по безналичному расчету) 700 тыс. рублей, а в рассрочку и с отложенным платежом было продано товара на сумму 300 тыс. рублей, то общая выручка составит 1 млн рублей.

На старте все используют кассовый метод, или просто «деньги в кассе»: сколько реально средств поступило на счет. Им мы пока и будем оперировать.

Себестоимость

Это сумма, затраченная на покупку, производство или разработку продукта, который вы будете в дальнейшем продавать.

Например, если вы закупаете продукт оптом, а потом продаете в розницу, то себестоимостью можно считать стоимость закупки.

Оптовая цена ручки — 2 рубля, розничная в вашем магазине — 15 рублей.

Себестоимость — 2 рубля.

Если вы производите продукт сами, необходимо подсчитать затраты на единицу продукции.

Например, так:

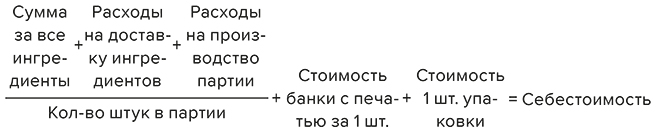

В CHARONIKA у нас множество разных расходов на одну партию, и наша формула себестоимости баночки соли выглядит так.

В ресторанном деле себестоимость и вовсе складывается из всех ингредиентов, входящих в состав блюда. Например: 100 г пасты + 150 г томатов + 20 г лука + 10 г петрушки + 30 г сыра + 10 мл оливкового масла + 1 г соли.

А если еще учесть, что цены на ингредиенты меняются с каждой закупкой…

«Ужас! Такой подсчет вручную невозможен!» — скажете вы. И это правда! Самостоятельно просчитывать себестоимость блюд в ресторане не удастся. Именно поэтому существуют специальные системы автоматизации для ресторанов, куда предварительно вносятся составы всех блюд в граммах и закупки с ценами. В итоге себестоимость всегда актуальна, а со склада все ингредиенты списываются автоматически.

Себестоимость, в которой учитываются только затраты на производство (без затрат на маркетинг, продажу, заработную плату непроизводственных сотрудников и прочее), называют технологической себестоимостью.

Как посчитать себестоимость, если вы предоставляете услуги?

Например, вычислить стоимость часа работы мастера (или часа своей работы), умножить на количество часов, затраченных на услугу, и прибавить стоимость расходных материалов.

Без четкого понимания величины себестоимости невозможно заниматься ценообразованием и легко уйти в минус. Себестоимость — еще и показатель конкурентоспособности бизнеса. Если у вас она выше, чем у конкурентов, вы будете либо терять в чистой прибыли, либо вам придется ставить цены выше и проигрывать соперникам на рынке.

С другой стороны, себестоимость — это инструмент повышения эффективности компании. Вы всегда можете оптимизировать затраты или выбрать правильное позиционирование на рынке. Например, вы хотите работать в экономсегменте и предлагать продукт для массового рынка. Запускаете бизнес и выясняете, что себестоимость продукта очень высока, и вы совсем не зарабатываете. В таком случае стоит перейти в другой ценовой сегмент, увеличив стоимость продукта, если он предлагает достаточную ценность и потребитель готов платить больше. Или искать пути снижения себестоимости: другие материалы, меньше персонализации, автоматизация части процессов и прочее.

Валовая прибыль

Валовая прибыль — прибыль, которая остается после того, как из выручки вы вычтете себестоимость проданных продуктов.

Валовая прибыль = Выручка – Себестоимость (технологическая)

По сути, это те деньги, которая заработала компания сверх себестоимости. Этот показатель важно отслеживать тем, у кого бизнес основывается на производстве продукта, а коммерческие и управленческие расходы составляют лишь незначительную часть.

Исходя из размера валовой прибыли можно планировать затраты на непроизводственную часть в последующих периодах.

Чистая прибыль

А вот и самый главный и желанный показатель. Это те деньги, которые остались после оплаты всех расходов, включая налоги и другие обязательные взносы. Те самые средства, которые предприниматель может считать заработанными и вывести себе как доход, реинвестировать в компанию, увеличить за их счет оборотные средства или сформировать финансовый резерв (на случай сезонного падения выручки, непредвиденных ситуаций, возвратов платежей и прочего).

Чистая прибыль = Выручка – Себестоимость – Операционные расходы (зарплата команды, аренда, транспортные расходы и т. д.) – Сумма налогов, пеней и штрафов – Проценты по кредитам или займам

Чистая прибыль может быть отрицательной, если операционные и прочие расходы выше, чем выручка.

Например, выручка составила 300 тыс. рублей. Себестоимость продукта 100 тыс. рублей, еще 150 тыс. вы потратили на зарплаты команде и услуги внешних специалистов, 60 тыс. на аренду и 30 тыс. на налоговые выплаты и отчисления.

300 000 – 100 000 – 150 000 – 60 000 – 30 000 = −40 000 рублей

Задача любого бизнеса — создать эффективную модель, которая обеспечила бы положительную чистую прибыль.

Между собой предприниматели говорят «компания в плюсе», когда имеют в виду чистую прибыль.

! Важно: на этапе подсчета выручки, валовой и чистой прибыли необходимо разделить личные финансы и финансы компании.

Нередки ситуации, когда на старте бизнеса финансовые потоки смешиваются. Например, ваша компания принесла вам 20 тыс. рублей. Вы положили их в «карман». Потом заплатили за такси, еще немного за обед и оставшуюся сумму вложили в производство продукта. Тут пришли еще 5 тыс. рублей и друг вернул долг 2 тыс. рублей. Вы продолжаете вести на них дела и жить одновременно. Подсчитывать просто не успеваете. Через несколько месяцев оказывается, что вы вроде живете на доход от бизнеса: едите, за аренду платите. Но реальных денег на счету по итогу периода никогда не видите. Какова чистая прибыль компании — вопрос. Насколько эффективно вы и ваша команда работаете — неизвестно.

Обязательно на старте разделите потоки доходов и расходов. Это можно сделать с помощью приложения для учета финансов или простой таблички в Excel. Фиксируйте цифры хотя бы на бумаге! Запишите, сколько «личных» денег вы вносите в компанию. Так вам станут понятны начальные инвестиции. Отдельно записывайте, сколько денег вы забрали на «личные расходы».

Доходы компании. Бухгалтерский и управленческий учет

Доходы компании

Все доходы и расходы компании необходимо фиксировать с самого начала! В главе о бизнес-модели мы разобрали различные потоки поступления доходов (вернитесь и перечитайте ее, если подзабыли). Теперь давайте обратимся к реальной деятельности компании и рассмотрим, как вести их учет. Создадим таблицу и занесем в нее первый показатель — выручку.

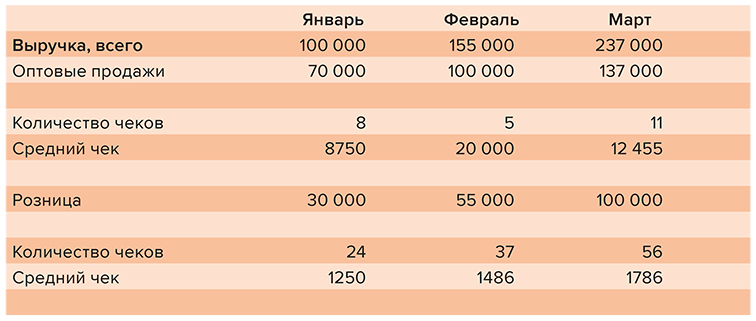

Выручку можно фиксировать как единый показатель, если вам так удобно. Однако если у компании есть разные каналы поступления доходов, рекомендую разделить ее по потокам. Например, выручка от розничной продажи продуктов и от оптовой. Такое разделение поможет вам определить, какой поток приносит больше денег, чтобы впоследствии грамотно распределять ресурсы, делая упор на самый выгодный источник дохода.

В целом на этом раздел таблицы «Выручка» заканчивается. Особенно если этот документ составляет бухгалтер. Но для того чтобы принимать правильные управленческие решения, важно знать еще два показателя: средний чек и количество чеков.

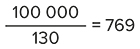

Средний чек — это средняя сумма, которую тратит у вас один покупатель. Он рассчитывается следующим образом:

Например, за месяц клиенты совершили 130 покупок, выручка составила 100 тыс. рублей.

Следовательно, средний чек в этом месяце — 769 рублей.

Средний чек — один из самых важных базовых показателей бизнеса. Он демонстрирует, в какой нише вы работаете (бюджетная или премиальная), позволяет выявить сезонность спроса, эффективность маркетинговых кампаний и так далее.

Количество чеков — число транзакций или покупок за определенный период времени. В один чек может входить несколько продуктов или услуг.

Управляя этими двумя показателями, вы влияете на размер выручки компании. Другими словами, базовая стратегия любого бизнеса сводится к следующим вариантам:

- увеличение количества чеков;

- увеличение среднего чека;

- уменьшение расходов.

А иногда всё вместе.

Именно поэтому так важно регулярно следить за этими показателями.

Например, в моей таблице учета они стоят сразу после выручки или в конце, чтобы не смешивать их с финансовыми показателями. Важно отслеживать их в динамике, смотреть, как они изменяются месяц от месяца, и ставить команде цели не по выручке, а по количеству чеков и среднему чеку.

О том, как работать с перечисленными выше стратегиями, я более подробно расскажу в главе о маркетинге.

Еще один важный показатель — маржинальность продукта.

Маржа (gross profit, рентабельность продаж, иногда вы можете услышать просто «гросс» или «рента, рентабельность») — разница между ценой и себестоимостью товара. Обычно выражается как прибыль на единицу продукции или в процентах от отпускной цены (коэффициент прибыльности).

Как ее вычислить?

Маржа в рублях = Выручка – Себестоимость.

Коэффициент прибыльности, то есть маржа в процентах, считается по формуле:

Допустим, выручка 1000 рублей, себестоимость 600 рублей, значит, маржа составит: (1000 – 600)/1000 × 100 = 40%

Маржинальность часто путают с наценкой. Но это разные понятия. Сбивает с толку то, что в денежном эквиваленте цифры получаются одинаковые. А вот в процентном — разные.

Давайте разберемся.

Маржинальность относится к выручке (сколько процентов от выручки составляет чистая прибыль), а наценка — к себестоимости (сколько процентов от себестоимости вы накинули сверху, чтобы получить розничную цену). Смотрите:

600 рублей — себестоимость

1000 рублей — выручка

В рублях наценка составит 400 рублей.

600 + 400 = 1000 рублей

Маржа: 1000 – 600 = 400 рублей. То же самое. Маржинальность мы считали выше — 40%.

А теперь посчитаем наценку в процентах.

Наценка = (Выручка – Себестоимость) / Себестоимость × 100

(1000 – 600)/600 × 100 = 66,7%

Наценка 66,7%, а маржинальность продукта 40%.

Кстати, в отличие от наценки, маржинальность никогда не может быть выше 100%.

Бухгалтерский и управленческий учет

Раз уж речь зашла о том, что таблицы можно составлять по-разному, давайте разберем момент, который вводит многих предпринимателей в замешательство: наличие разных систем учета — бухгалтерской и управленческой.

Не буду прибегать к заумным определениям и расскажу просто. На основе бухгалтерского учета строится налоговая отчетность. Его задача — фиксация всех операций в компании. Управленческий учет — по сути, удобная и кастомизированная под вас лично (или под топ-менеджеров, принимающих решения) табличка. Цифры и показатели в ней позволяют увидеть реальное состояние дел в компании и сделать правильные выводы.

Посмотрев бухгалтерский отчет, вы не сможете ответить на вопрос «Что происходит с бизнесом в настоящий момент?», поскольку бухгалтер делает отчет за прошлый период. Как ни странно, но бухгалтер ведет учет не для вас, предпринимателя. Его задача: отчитываться перед государством в установленной форме в определенное время.

Управленческий учет позволяет легко понять, куда уходят деньги, где реальная прибыль, какова рентабельность компании и так далее. Как раз такой учет мы начали осваивать в этой главе. Продолжите вести его самостоятельно, опираясь на свои потребности. Можно использовать табличку в Excel или такие программы, как «Финолог» () и «ПланФакт» (). В будущем эти задачи можно переложить на коммерческого или финансового директора.

Итак, еще раз: в чем же разница между управленческим и бухгалтерским учетом?

1. Практическое применение.

Управленческий учет — на него вы будете опираться для того, чтобы принимать оперативные решения и контролировать текущее состояние компании. Бухгалтерский — основа для налоговой отчетности.

2. Персонализация.

Управленческий учет — внутренний документ компании. Он предназначен только для вашего пользования. А значит, он должен быть удобным и учитывать особенности вашего бизнеса. Вы сами можете решить, как он будет выглядеть, что должно быть внутри. Главное — удобство заполнения и «чтения» этого документа.

3. Режим реального времени.

Бухгалтерский учет строго выверен до копейки и отражает данные за прошедший период. Управленческий может быть не столь точным, но составляться более оперативно, вестись на ежедневной основе.

4. Детализация.

У бухгалтерского учета нет задачи детализировать средний чек или зарплату каждого сотрудника. Управленческий предполагает более глубокий анализ данных: не общей выручки, а выручки по каналам сбыта; отдельных показателей по каждому отделу или сотруднику; учет не просто товара, а каждой категории продуктов и так далее.

5. Взгляд в динамике и прогнозирование.

Управленческий учет помогает не только увидеть текущие показатели, но и проследить их динамику, выявлять сезонность, скачки и спады в доходах или расходах. Это ваша система анализа всего проекта.

Думаю, теперь у вас не осталось сомнений, что управленческий учет необходимо вести каждому предпринимателю.

Расходы и управленческая таблица

Расходы компании

В управленческий учет мы уже внесли нашу выручку, разбив ее по каналам. Теперь необходимо составить список затрат. Категорий расходов в компании может быть огромное множество, систем подсчета — тоже. Наша задача: создать удобную именно для нас систему понятных категорий. Их не должно быть слишком много, но при этом и сводить все расходы воедино нельзя, так как в этом случае не сможете понять, на что тратите лишние средства, где можно сэкономить, и не увидите изменения в динамике. Ниже я приведу наглядный пример.

Первое, что нужно решить: включать ли в таблицу себестоимость.

Представьте, что вы еще в прошлом месяце закупили товар и поставили всю потраченную на него сумму в расходы. Если в следующем месяце вы добавите в таблицу себестоимость проданных товаров, эта статья расхода «задвоится», верно? Значит, надо решить, как ее отображать в управленческом учете.

Если внести всю сумму закупки в текущем месяце, это упростит калькуляцию, но не будет отражать действительность, ведь в этом месяце чистая прибыль будет маленькой (закупились), в следующих большая (продавали то, на что потратили деньги в прошлом месяце), при следующей закупке снова маленькая и так далее. По этому пути можно пойти на старте, он действительно проще. Но в производственном и товарном бизнесе в дальнейшем лучше подсчитывать себестоимость продуктов, реализованных в текущем месяце. А чтобы она считалась сразу при продажах, надо подключать автоматизированные системы учета и вносить в них все затраты. Впоследствии, когда компания вырастет, это может делать бухгалтер или калькулятор (в общепите обязательно есть такая должность: это человек, который вносит в систему ингредиенты всех блюд, чтобы себестоимость считывалась автоматически).

В сфере обслуживания себестоимость одной услуги не всегда совпадает с затратами. Например, мастеру понадобилось больше расходников, чем вы заложили в себестоимость, или вы закладывали одну стоимость материалов, а последняя закупка была по другим ценам. Так, гораздо легче отражать в таблицах просто сумму закупок на расходные материалы ежемесячно, что будет достаточно достоверно.

Например, в онлайн-образовании довольно сложно вычислить себестоимость одного проданного курса и гораздо легче вносить все расходы за месяц (по сути, это и будет себестоимость). А в производственном бизнесе требуется подсчет себестоимости на единицу продукции и автоматический учет. Иначе невозможно понять, какова же на самом деле чистая прибыль компании. Для этих целей можно, например, использовать программу «Мой склад» ().

В таблице после выручки сначала идет себестоимость как статья расхода (если вы решили учитывать ее отдельно), затем валовая прибыль (выручка минус себестоимость), а затем все остальные издержки — как фиксированные, так и переменные, зависящие от объема продаж или производства.

На какие категории можно разделить издержки?

Мы вынесли себестоимость отдельно, чтобы учесть затраты на производство реализованной продукции. Посчитали средний чек и количество чеков. Поняли, какую долю в выручке составляют розничные продажи, а какую — оптовые.

Какие еще показатели должны быть представлены в таблице?

1. Зарплаты.

Их можно внести одной итоговой суммой, если учет зарплат ведется отдельно. Или отражать в общей управленческой таблице. Если необходимо, зарплаты можно разделить по отделам: маркетинг, продажи и так далее. Или выделить фиксированную часть и гибкую («фикс» и «флекс») части. Можно даже вынести бонусы отдельной графой. В общем, сделать так, как удобно.

2. Административные расходы.

Это расходы, связанные с управлением компанией, но чаще всего не влияющие напрямую на продажи. Например, аренда офисного помещения, коммунальные платежи, приобретение мебели, бумаги и канцелярских принадлежностей в офис, оплата приложений («МойСклад», 1С, «Финолог» и подобных), бухгалтерские и юридические услуги, представительские расходы (поездка на форум, перелет на выставку, совместный деловой обед). Сюда же относятся расходы, направленные на улучшение имиджа компании или ее привлекательности для сотрудников: покупка новых компьютеров или эргономичных стульев, организация праздника или корпоратива, дополнительное обучение команды и так далее.

3. Маркетинг и реклама.

Эта категория расходов выносится отдельно, чтобы четко отслеживать расходы на маркетинг и понимать стоимость одного привлеченного клиента. Тут можно выделить такие подкатегории:

- бюджет маркетинга (на таргетированную, контекстную рекламу);

- аутсорс (стоимость работы внештатного дизайнера, услуг таргетолога);

- полиграфия (печать листовок) и т. п.

Но подробную таблицу стоит вести, только если вам действительно важно отслеживать каждый показатель. Так, для товарного бизнеса актуально вынести отдельно категорию «подарки блогерам» или «инфлюенс-маркетинг», чтобы фиксировать, во сколько обходятся продукты, которые вы отправляете медийным персонам для бартерной рекламы в интернете.

4. Комиссии

В эту категорию вносят:

- комиссии платежных систем;

- проценты по займам и кредитам (если таковые имеются).

Теперь в таблице можно подвести еще один промежуточный итог: определить операционную прибыль. Это то, что у вас остается после вычета всех расходов, но до выплаты налогов.

Операционная прибыль = Выручка – Себестоимость – Операционные расходы.

5. Налоги и сборы.

В эту категорию попадают все налоги и отчисления в пользу государства.

Например, в ресторанном бизнесе следующие категории расходов:

- себестоимость;

- аренда + коммунальные платежи;

- зарплата;

- непредвиденные расходы (сломалось оборудование, разбились тарелки и т. п.);

- налоги и сборы.

Итоговый раздел таблицы — чистая прибыль. Сюда же можно вынести маржинальность.

Кстати, обратив внимание на процентное соотношение категорий расходов, вы можете сделать интересные выводы. Например, в общественном питании достаточно распространена следующая ситуация:

- себестоимость — 30%;

- аренда + коммуналка — 30%;

- зарплата — 30%;

- налоги — 6%;

- непредвиденные расходы — 1%;

- итого 3% остается на чистую прибыль.

Вовсе не то, чего ждут те, кто хочет открыть свое кафе, правда?

Что можно предпринять?

1. Обращать внимание на показатели, процентное соотношение по которым превышено.

Например, если зарплата выросла с привычных 30 до 40% от выручки, стоит задуматься над оптимизацией команды.

А если арендная плата превышает заложенные в бизнес-модель 30%, возможно, ваша бизнес-модель и средний чек не соответствуют выбранной площадке.

2. Искать возможности для оптимизации расходов и своей бизнес-модели.

Например, выгодно открывать ресторан в собственном помещении. Огромная часть расходов на аренду сразу перейдет в раздел «Прибыль».

Или сделать своей фишкой автоматизированное обслуживание без официантов — с использованием приложения, например, как в «Макдональдсе».

Ваша задача: выделить ключевой ресурс, который позволит изменить процентное соотношение в пользу чистой прибыли.

3. Увеличивать выручку, не наращивая при этом затраты, конечно. То, что каждый день пытаются делать все предприниматели мира.

Из истории кафе «Свитер»

«Свитер» был открыт каждый день с 9:00 до 0:00. Когда кафе закрывалось, общественный транспорт уже не работал, и мы отправляли персонал домой на такси.

Стоимость такси в месяц составляла 19 625 рублей. Я решила проанализировать цифры и посчитать: а так ли это выгодно?

Оказалось, что с 22:00 до 0:00 мы закрывали в среднем всего 3 чека в день или 90 чеков в месяц, которые приносили нам 108 тыс. рублей. Зарплата персонала (поваров и официантов) за вечерние часы составляла 56 тыс. рублей.

108 000 – 30% (средняя себестоимость) – зарплата – такси ≈ 0 рублей.

При этом мы испытывали большие трудности, связанные с поздней работой персонала, отсутствием мотивации и невозможностью поставить человека утром в следующую смену. Не говоря уже о том, что заказы, закрытые с 22:00 до 0:00, в 80% случаев были сделаны до 22:00.

Вывод: выходит, что мы тратили деньги на такси и работу команды впустую. Хорошо хоть работа оказалась в ноль, а не генерировала нам убытки!

Итоговое действие: изменили режим работы кафе во все дни, кроме пятницы и субботы. «Свитер» стал работать с 9:00 до 22:00.

Расходы на старт бизнеса

Управленческий учет — важная составляющая успешного бизнеса. Но если вы только начинаете, как понять, сколько денег нужно вложить при старте бизнеса?

Попробую ответить на этот вопрос.

Во-первых, мы уже разобрали основные показатели управленческого учета, а подсчет вложений в старт бизнеса не сильно от него отличается. Таблица состоит из двух частей: подсчет вложений до старта операционной деятельности и расчет затрат на работу бизнеса до достижения точки безубыточности (объема продаж, при котором покрываются все расходы, а чистая прибыль равна нулю). Разница в том, что вместо учета текущих показателей вы строите гипотезу: предполагаете, сколько денег будете тратить, а сколько со временем начнете зарабатывать. Безусловно, такой расчет не будет на 100% точным, но он даст хоть какое-то представление о предстоящих расходах.

Давайте рассмотрим, какие шаги мы можем сделать и что рассчитать.

Шаг 1. Расчет финансовых расходов до старта операционной деятельности

На этом этапе важно учесть все первоначальные инвестиции в бизнес. Напомню, мы уже говорили об MVP — минимально жизнеспособном продукте, на котором можно протестировать свою гипотезу. Старайтесь отмести все лишнее, сфокусироваться только на минимальном продукте, который можете запустить, минимальной команде и небольшом бюджете на продвижение, чтобы донести свое предложение до потребителей.

1. Регистрация в качестве предпринимателя и открытие расчетного счета.

Совершить первые две-три продажи можно и без статуса ИП (индивидуального предпринимателя), но как только начинается регулярная работа, оформление ИП необходимо. Важно заметить, что вы законно можете начать вести свою деятельность как физическое лицо (без оформления ИП), если будете сдавать декларацию о доходах физических лиц и заплатите налог на полученный доход (НДФЛ). Сейчас в некоторых регионах России появился новый налоговый режим для самозанятых — тех, кто работает без наемных сотрудников.

На текущий момент позиция закона такая: один раз продать связанную кофту или починить компьютер за деньги — не предпринимательская деятельность. Но если человек занимается этим постоянно, ищет клиентов, дает рекламу, заключает договоры и получает деньги — это уже предпринимательство и нужно как минимум ИП. Более того, без ИП ваши руки связаны: сложнее арендовать помещение и невозможно официально получать средства через платежные системы в интернете (интернет-эквайринг).

2. Закупка или производство продукта.

К этой категории относятся все расходы, связанные с созданием или покупкой продукта. Для того чтобы протестировать спрос, достаточно минимальной партии. Иногда можно и вовсе установить функцию предзаказа и не иметь товара в наличии. В этом случае при поступлении оплаты за заказ вы создаете продукт на полученные деньги. Если же у вас есть инвестиции на старт бизнеса, можно выбрать наиболее выгодный вариант производства или приобретения партии через крупные оптовые закупки. Многие бизнес-модели требуют наличия продукта еще до старта продаж, поэтому в этот же раздел можно внести расходы на оплату работы сотрудников, которые будут его создавать. Например, нельзя предлагать клиентам доступ к приложению, если его нет, или давать рекламу медиа в интернете, если в нем еще нет ни одной статьи.

3. Покупка оборудования и получение лицензий.

В некоторых видах бизнеса не обойтись без покупки или аренды оборудования. Например, в нише общественного питания. Отдельные виды деятельности подлежат лицензированию или требуют получения ряда сертификатов. Так, чтобы иметь возможность предлагать посетителям алкогольные напитки в ресторане, необходима лицензия на продажу алкоголя. А чтобы реализовывать косметические продукты, нужно получить определенные сертификаты.

4. Аренда и ремонт.

Если денег на помещение пока нет, начинайте деятельность в интернете, для этого достаточно создать страничку бизнеса в социальных сетях. Первые заказы можно собирать онлайн, а первые встречи проводить как на стороне заказчика, так и, например, в кафе. Для тех идей, где помещение необходимо, заложите суммы на аренду на время ремонта и до старта операционной деятельности, а также стоимость самого ремонта. Кстати, существует такое понятие, как «арендные каникулы» — это месяц или два без оплаты, которые вы можете запросить у арендодателя на проведение ремонтных или подготовительных работ.

5. Разработка логотипа и фирменного стиля.

Сперва стоит задать себе вопрос: «Действительно ли мне на старте нужен логотип или фирменный стиль?» Например, если вы производите уникальный продукт со своей этикеткой, то без логотипа, фирменного шрифта и дизайна никак не обойтись. Если же вы решили продавать чехлы на телефоны или предоставлять услуги по подбору персонала, то на старте затраты на дизайн не требуются.

Подумайте, какие еще расходы предстоят вашему бизнесу, и внесите их в таблицу.

Шаг 2. Гипотеза расходов до точки безубыточности

Точка безубыточности — это объем продаж, при котором бизнес покрывает все затраты, но еще не приносит чистой прибыли. По опыту я знаю, кажется, что деньги придут сразу, как только вы начнете свое дело. Однако важно осознать, что далеко не все бизнес-модели генерируют чистую прибыль с первых месяцев работы. И еще важнее понять, что это не повод для расстройства. Скажу больше: иногда компании не приносят дивидендов годами, но при этом их стоимость на рынке растет, а сам бизнес постоянно развивается. Это не значит, что у вас будет так же. Но заложить время на раскачку, выход на рынок и продвижение своего продукта необходимо. Тогда вы будете готовы к тому, что какое-то время расходы окажутся выше доходов и бизнес будет работать в минус. Иногда стоит поставить конкретную цель: достижение точки безубыточности за шесть месяцев, например. С другой стороны, если денег на «минус» совсем нет, нужно очень внимательно все просчитать, минимизировать все расходы или искать способ создать поток клиентов еще до того, как вы открыли бизнес.

Из истории кафе «Свитер»

Мне было чуть больше двадцати, когда я решила открыть свое кафе. Поднакопила небольшую сумму на старт — и вот спустя некоторое время нашла то самое помещение, которое искала. Правда, стоимость аренды оказалась в несколько раз выше, чем я планировала, да и платить нужно было сразу за два месяца: первый и последний. Подсчитав свои расходы, я поняла: да, у меня хватит на аренду, закупку оборудования, посуды и на скромный ремонт. Но больше денег совершенно не останется! Более того, если мы не уложимся с ремонтом в тридцать дней отведенных «арендных каникул» (обычно на открытие ресторана закладывают 6–12 месяцев), нечем будет заплатить за следующий месяц аренды (не говоря уже о том, что нам никак нельзя выйти в минус в первый месяц работы). Рискованная авантюра, скажу я вам: создать с нуля полноценное двухэтажное кафе за тридцать дней без какого-либо опыта (повторять трюк не рекомендуется). Но она пришлась мне по вкусу! Мне удалось выпросить ключи от помещения раньше и выиграть для нас еще десять дней.

Остался вопрос: как же сделать так, чтобы в первый месяц мы заработали достаточно и сразу вышли в плюс, ведь «стандартный» срок раскрутки заведения после открытия — не менее шести месяцев?

«Надо, чтобы о нас узнали еще до открытия!» — подумала я. Так и родилось реалити-шоу «Открыть кафе за 40 дней», в котором я делилась сомнениями, страхами, сложностями и рассказывала о каждом шаге к открытию заведения на протяжении всего срока.

За блогом начали активно следить, кто-то высказывал слова поддержки, кто-то бросал скептические замечания. Но любопытно было всем: получится ли у этой девочки выполнить данное широкой публике обещание?

Ровно через сорок дней, 31 октября, кафе «Свитер» в центре Казани открыло двери для посетителей. Нам удалось создать настоящие очереди, с которыми мы не могли справиться. В первый же месяц кафе сработало в ноль, позволив нам погрузиться в развитие бизнеса с головой.

Было страшно, конечно! Но у нас получилось. Теперь эта история часто цитируется в медиа и даже упомянута в начале книги по контент-маркетингу. Возможно, она вдохновит и вас.

Вернемся к нашей таблице. Ее можно заполнить так же, как таблицу для управленческого учета, с той лишь разницей, что мы делаем гипотезу. Чем ближе она будет к реальности, тем лучше. Если вы сомневаетесь в тех или иных тратах или потенциальных доходах, постарайтесь найти способ прояснить ситуацию. Например, пообщаться с предпринимателями, которые уже работают в этой или смежной сферах.

Итак, еще раз, категории расходов — это:

- Зарплаты.

- Административные расходы.

Пример: с самого начала команда будет работать удаленно, но на старте два раза в месяц мы будем снимать переговорку в коворкинге для проведения общих встреч и решения важных вопросов (6 тыс. рублей). С третьего месяца несколько постоянных рабочих мест в коворкинге станут обязательными (12 000 рублей × 3 = 36 000). Со второго месяца мы начнем обзванивать потенциальных клиентов, а значит, и мобильную связь нужно учесть.

- Маркетинг и реклама.

Без маркетинга никто не узнает о нашем продукте. В первый месяц мы должны работать над маркетинговой упаковкой продукта, созданием сайта или посадочной страницы для сбора заявок (landing page). И еще завести группы в соцсетях и оформить их. А вот бюджет на саму рекламу имеет смысл закладывать, когда все это будет готово, то есть со второго месяца. Каждый месяц мы будем дорабатывать наше УТП, сайт и вкладывать все больше средств в рекламу для увеличения количества заявок.

- Отчисления и налоги.

Пример: мы выбрали УСН (упрощенную систему налогообложения) с объектом «доходы минус расходы» (от 5 до 15% оборота, в зависимости от региона, где зарегистрирована компания, и от категории предоставляемых ею услуг). Предположим, что первые три месяца мы работали в минус или в ноль, — значит, пока у нас нулевая сумма налогов. Кроме того, есть фиксированные платежи на пенсионное и медицинское страхование — их нужно вносить раз в год, но можно и учитывать в расходах по 1/12 этих сумм каждый месяц. И помните: эти взносы нужно уплачивать каждый год, пока существует ИП, даже если вы не ведете деятельность и не получаете доход. Не стоит забывать и о комиссии платежных систем за каждую операцию. В рассматриваемом проекте она составляет 1,5%.

Кстати, в некоторых регионах действуют двухлетние налоговые каникулы для доходов предпринимателей на УСН, которые впервые зарегистрировались в качестве ИП и занимаются научной, социальной или производственной деятельностью. Обязательно уточните в местной инспекции ФНС ставку по упрощенному режиму налогообложения для вашего вида деятельности и есть ли налоговые каникулы.

Шаг 3. Гипотеза доходов до точки безубыточности

Расходы подсчитали. Теперь надо выдвинуть гипотезу наших доходов. Представим, что у нас только один основной канал поступления средств. Чтобы спрогнозировать выручку, нужно оценить средний чек будущей сделки и количество чеков в месяц.

Средний чек

Если вы знаете, какие продукты будете продавать и по какой цене, разработайте гипотезу своего среднего чека.

Например, вы продаете плюшевых медведей. Маленький стоит 2,5 тыс. рублей, средний — 4 тыс. рублей, а большой — 7,5 тыс. рублей. Вы прогнозируете, что в месяц у вас будет 20 покупок: 15 — маленькие медведи, 3 — средние и 2 — большие.

Ваш средний чек = (15×2500 + 3×4000 + 2×7500)/20 = 3225 рублей.

Важно: средний чек — это не цена среднего продукта, не 4 тыс. рублей (столько стоит медведь среднего размера). Это именно средняя сумма покупки за месяц, то есть 3225 рублей.

Что делать, если вы пока не знаете, по какой цене будете продавать свои продукты?

Рассчитайте средний чек по рынку по следующей схеме:

1.-Найдите десять потенциальных конкурентов в вашей нише и в желаемом ценовом сегменте (эконом, средний или премиум).

2.-Узнайте среднюю сумму продажи желаемого продукта у конкурентов. Для этого можно зайти на сайт и оформить заказ или позвонить, представившись клиентом, и уточнить стоимость по телефону.

3.-Суммируйте стоимость продажи продукта у конкурентов и поделите на общее число анализируемых конкурентов.

В итоге выйдет среднее арифметическое — средний чек по рынку на тот или иной продукт. Конечно, мы не знаем, что заказывают чаще и каким будет реальный средний чек у компании, но за основу эту цифру взять можно.

Количество чеков

Предположите, сколько продаж у вас может быть в месяц. Если продукт массовый и стоит недорого, их будет больше. Если вы хотите предлагать товар премиум-сегменту, количество сделок может быть меньше, а стоимость продукта выше.

Иногда мы можем только строить догадки и гипотезы относительно среднего количества чеков в нише. Но в некоторых бизнесах, особенно офлайновых, можно узнать реальное число покупателей.

Взять для примера кафе. Придите в заведение в момент его открытия и сделайте покупку первым. Вы получите чек, на котором будет его порядковый номер в системе. Совершив покупку перед самым закрытием, вы вновь получите чек с номером. Разница в номере последнего и первого чека — это количество пробитых чеков за день, а значит, число покупок. Выяснив этот показатель, можно умножить его на 30 и получить приблизительное число чеков в месяц. В интернет-магазинах по закону вам должны высылать чек на указанный адрес электронной почты. В нем также есть порядковый номер, по которому можно определить количество чеков в день.

Выручка

Количество чеков и средний чек посчитаны, а значит, теперь есть и гипотеза по выручке:

Количество чеков × Средний чек = Выручка.

Теперь понятно, каких расходов и доходов стоит ожидать, а также как долго компания может быть в минусе и какие финансы нужны для поддержания развития на старте.

Проанализируйте гипотезу и ответьте на ряд важных вопросов:

- Так ли вы видели свою бизнес-модель или стоит что-то изменить?

- Есть ли необходимые средства или нужно сократить какие-то расходы?

- Удастся ли вам зарабатывать на этой идее столько, сколько вы хотите? Или, может, в перспективе гораздо больше, чем вы хотите сейчас?

- Что стоит сделать, чтобы все получилось? Какие есть альтернативные способы старта без финансов?

Следующий этап — реализация!