Как определить свои финансовые цели?

«В юности мечтаешь о шапке-невидимке для того, чтобы незаметно проникнуть в женскую баню, в зрелом возрасте – в банк, а в старости – в рай».

Неизвестный автор

«Кто не хочет уменьшения своего состояния, должен тратить не больше половины своего дохода; а кто желает приумножить его – не более трети».

Фрэнсис Бэкон

Выше было сказано, что планирование способно помочь вам встать на правильный путь к созданию капитала и материальному обеспечению себя и близких. И мы уже знаем, что планирование включает в себе наличие семейного бюджета и следование ему. Оно также предполагает регулярное извлечение из бюджета средств (в идеале до 15 % от доходов) и регулярное инвестирование этих денег. В конце концов, финансовое планирование предполагает инвестиции в твердых валютах на длительные сроки. Но до сих пор мы не говорили о планировании финансовых целей, хотя это не просто нужно, а необходимо!

Составить планирование финансовых целей не значит просто сформулировать их и где-то записать (правда, без этого, конечно, тоже не обойтись). Но куда более важно правильно их посчитать. Увы, немногие люди в СНГ умеют это делать. Даже среди тех, кто вроде бы всерьез занимается собственной финансовой политикой. Почти все поголовно не знают, с чего и начать. Не имеют представления, что именно нужно считать, и как это сделать грамотно.

Но не волнуйтесь, лично вы все скоро узнаете!

И после того, как вы с помощью матрицы провели самоанализ, есть надежда, что вы возьметесь за определение и подсчет собственных финансовых целей. Для этого анализа мы используем систему квадрантов, которую первым придумал Стивен Кови для темы time-management. Позднее она была адаптирована для построения финансовых целей и определения среди них приоритетных.

Разберем на конкретном примере, как это работает.

Скажем, вы хотите приобрести новый автомобиль. Обычно такая финансовая цель подразумевает, что вы имеете представление о том сроке, когда вы намерены совершить эту покупку. Также вы примерно знаете, сколько стоит автомобиль, который вы намерены приобрести. Важно отметить, что, вероятно, помимо этой задачи, у вас будут другие, параллельные цели, которые вы тоже стараетесь достичь. Например, помимо желания купить автомобиль, у вас может быть намерение обеспечить своему сыну или дочери образование, и, возможно, создать для себя обеспеченную старость, то есть накопить достаточно денег на пенсионный период.

Заметим сразу, что сроки у каждых из этих целей будут разные. Например, вы планируете купить автомобиль через 3 года, а оплата за образование ребенка понадобится лишь через 9 лет, что касается пенсионных сбережений, то потребность в них возникнет только через 20 лет.

Кроме того, форма выплат финансовых целей будет отличаться одна от другой. Например, за машину вы должны будете заплатить сразу, одним платежом, оплата образования обычно производится один раз в год, на протяжении четырех лет. А пенсионные выплаты пенсии, предполагается, будут осуществляться на протяжении многих лет, начиная, скажем, с 60–65-ти лет, и продолжаться пожизненно.

Наконец, финансовые цели будут значительно отличаться друг от друга объемом денежных вложений. Разница, скорее всего, составит десятки и сотни тысяч долларов.

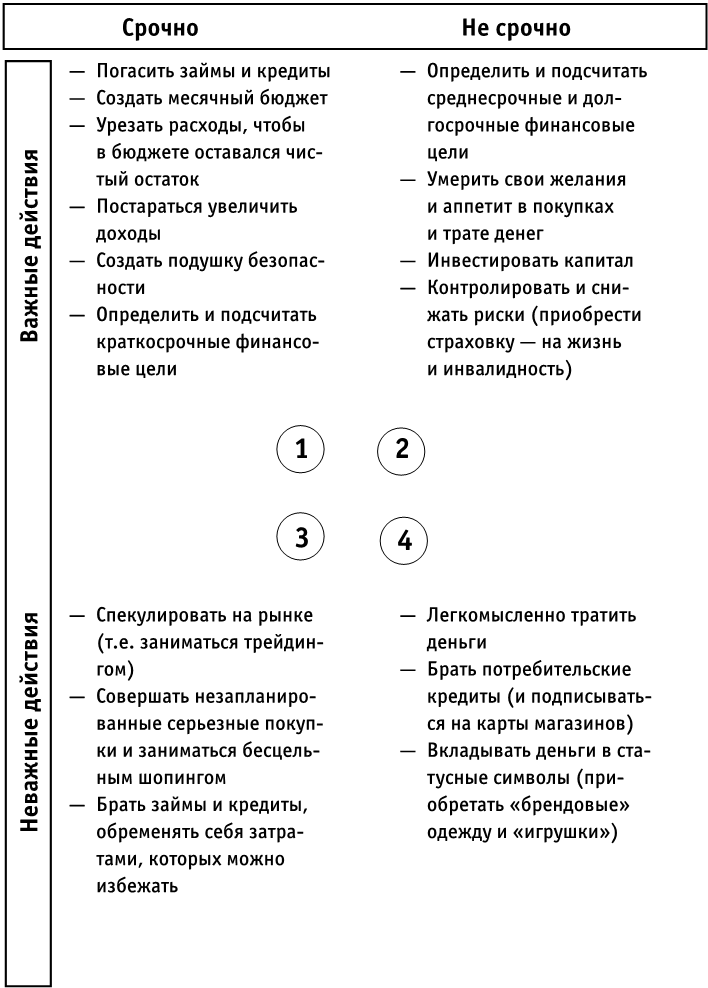

Учитывая все вышесказанное, логично предположить, что планирование и подсчет каждых из названных целей должны быть абсолютно разными. В следующей главе мы это сделаем детально и пошагово. А здесь мы познакомимся с Квадрантом успешного финансового планирования, который по полочкам раскладывает приведенные выше тезисы.

Цель Квадранта успешного финансового планирования – помочь вам как можно быстрее и легче разложить важнейшие цели и события по приоритетам и по срокам. Это особенно важно для планирования пенсионных сбережений – не начинать планировать за месяц до пенсии. Если, конечно, вы действительно хотите на пенсии жить и радоваться, а не считать каждую копейку.

Базовые правила о Квадранте:

1. Наиболее правильная цель, к которой стремимся – поместить себя во 2-й квадрант, тот, который находится справа вверху.

2. Прежде чем приступить к выполнению задач во 2-м квадранте, следует выполнить задачи, поставленные в 1-м квадранте.

3. Действия и занятия в 3-м и 4-м квадрантах вам нужно постараться минимизировать или вообще от них избавиться.

Давайте взглянем на Квадрант успешного финансового планирования на с. 178.

Поясним, что это все значит. Пройдемся по каждому из 4-х квадрантов.

Квадрант 1

В 1-м квадранте находятся вещи, которые важны и требуют срочного выполнения. Это избавление от долгов, снижение расходов, построение бюджета и организация контроля над личными финансами.

Именно здесь вы начинаете принимать умные решения касательно ваших денег. Это поле, на котором вы тренируетесь не совершать грубых финансовых ошибок, а именно: учитесь не разбрасываться деньгами, не играть в лотереи и не вкладывать капитал в сомнительные финансовые инструменты.

Обучение управлению личными финансами и инвестированию требует времени, систематичности и знаний.

Особое внимание здесь хочется уделить пункту «Постараться увеличить доходы». Многим этот пункт может показаться нереалистичным. Они могут считать, что уже и так получают предельный доход в создавшихся обстоятельствах. Поэтому мы предложим чек-лист. Посмотрите, что из перечисленного вы могли бы задействовать. Возможно, список неполный и вы сможете к нему что-то добавить от себя. Итак:

– попросить повышения заработной платы. При этом посмотрите на ситуацию глазами своего работодателя, чтобы не получилось, как в старом анекдоте, когда на рынке покупатель не поверил своим глазам, увидев ценник: «Сто тысяч рублей за курицу?!! Вы в своем уме? Это же курица, а не лошадь! Почему так дорого?». «Поймите, – последовал ответ продавца, – мне очень нужны деньги». Так вот, аргумент «мне очень нужны деньги» вряд ли сработает. Посмотрите, может быть вы можете предложить работу с большим уровнем ответственности или с большим объемом задач. Возможно, вы знаете, как усовершенствовать то, что вы делаете, или можете, изменив подход, снизить издержки предприятия;

– сменить место работы. Не исключено, что в аналогичных предприятиях вашего города платят больше. Или, работая по этой же специальности, но на предприятиях другого профиля, можно зарабатывать больше. Преподаватель школы или университета может перейти на работу в частное учебное заведения, преподавая тот же предмет. Тренер из спортивной секции может найти работу в сетевом фитнес-клубе. Корректор может перейти из небольшой газеты в рекламное агентство и вычитывать рекламные тексты с гораздо более высокой зарплатой;

– сменить место проживания. В каждом городе есть определенный индекс заработных плат и за ту же работу в столице вам заплатят гораздо больше, чем в районном центре. Конечно, возрастут и расходы, но это уже вопрос другого пункта;

– посмотрите, нельзя ли что-то продать или сдать в аренду. Возможно, простаивает автомобиль состарившегося и уже не садящегося за руль отца. Машину может арендовать не имеющий своего автомобиля таксист и платить ежемесячную ренту. Возможно, есть пустующее помещение, годное под склад или небольшое кафе, например, доставшийся по наследству домик за городом, который вы планировали оборудовать под дачу, но все не доходят руки и не хватает денег на ремонт. Возможно, есть предметы одежды, велосипеды и другое спортивное снаряжение, которое только занимает место в доме. В интернете множество онлайн-площадок, где можно продать такие вещи и покупатели с удовольствием привезут вам деньги прямо домой. Возможно также, что в доме есть предметы искусства или старины, с которыми не связана память и которые не вписываются в интерьер, их тоже можно с выгодой продать, а деньги с умом использовать;

– истребовать долги. Не исключено, что кто-то из родственников или друзей взял у вас в долг деньги, но все никак не соберется вернуть. Придется пойти на неприятный разговор и получить эти деньги. Пусть не сразу, пусть частями, но получить;

– посоветуйтесь с юристом, возможно, вам причитаются какие-либо пособия или другие субсидии и можно с помощью этого же юриста оформить соответствующие документы для того, чтобы эти субсидии были получены;

– различные государственные и негосударственные фонды выделяют гранты на обучение или развитие бизнеса. Возможно, вы не получите денег наличными, но фактически это позволит вам получить средства для целевого использования. Так один из моих друзей детства за счет гранта дал дочери образование в университете одной из стран Евросоюза, что сделало дочь конкурентоспособной на рынке труда. Отец же избежал существенных затрат;

– приобретение знаний и навыков, пользующихся спросом. Знание иностранного языка при некоторых специальностях автоматически повышает заработную плату. Сюда же относится владение некоторыми компьютерными программами, автоматами и механизмами. Сдайте на водительские права, освойте основы ораторского искусства – способность проводить презентации высоко ценится;

– придирчиво оцените свой внешний вид. Позаботьтесь о гигиене, прическе, стиле и качестве одежды, осанке и пластике. Неоднократно проводились исследования, которые подтверждают, что хорошо выглядящим людям, при прочих равных, платят больше;

– подумайте о переходе на фриланс. Например, бухгалтер, работающий на предприятии, может зарабатывать определенную рынком заработную плату в независимости от степени занятости. Если же такой бухгалтер уйдет на удаленное обслуживание предприятия, он сможет обслуживать из собственного офиса или из дома уже несколько небольших предприятий, получая за тот же или посильно больший объем работы в несколько раз большую сумму. Предприятия же сэкономят на налоге на заработную плату и предоставлении рабочего места;

– оцените свою занятость. Возможно, в свободное время вы могли бы подрабатывать где-то еще, где нет четких временных границ рабочего времени. Актеры театров работают в свободное от репетиций и спектаклей время аниматорами на детских праздниках, приходят в дома в образе Деда Мороза и Снегурочки. Преподаватели дают частные уроки и преподают в воскресных школах. Повара готовят на дому и продают через рестораны и кондитерские свои блюда;

– посмотрите, нельзя ли превратить вашу работу в бизнес. Стоматолог может уйти из клиники и открыть свой кабинет, наняв ассистентов и других специалистов. Конечно, понадобится дорогостоящее оборудование и помещение, но с владельцами помещения можно договориться об аренде или доле от прибыли, а оборудование может быть отпущено поставщиком на условиях постепенного погашения его стоимости. Не исключено также, что среди ваших родственников или друзей есть люди со свободными деньгами, которые охотно проинвестируют их в ваше совместное дело;

– масштабирование. Если у вас уже есть небольшой бизнес, возможно, если принять на работу одного или больше сотрудников, можно переложить на них часть тех хлопот, с которыми вы едва справляетесь, и заняться в высвободившееся время расширением бизнеса. Поищите новые площадки для реализации своих товаров или услуг. Например, если вы торгуете цветами в киоске, имеет смысл открыть и интернет-магазин по продаже цветов. Тогда клиенты, которым неудобно заезжать, чтобы выбрать букет, будут покупать их в интернете, а вам останется только заплатить немного курьеру за доставку. Количество продаваемых букетов возрастет без увеличения расходов на помещение. Маржинальность вырастет;

– превратить хобби в источник дохода. Если вы хорошо играете в шахматы, пишете акварелью или летаете на параплане, вы можете совместить свое увлечение с обучением этим навыкам как очно, так и онлайн. Сейчас большой популярностью пользуются онлайн-школы, в которых обучают играть в теннис, печь пироги, вышивать и так далее, всего не перечислить;

– написать книгу. Если вы хорошо разбираетесь в своем деле, вы можете оформить свой опыт в пару сотен страниц текста. Не нужно стесняться обращаться в издательство, когда у вас нет ничего, кроме идеи. У всех издательств дефицит новых авторов и вам с удовольствием помогут довести идею до результата. В некоторых издательствах, если у вас совсем не получается писать, вам могут предложить услуги отдельного опытного сотрудника, который будет помогать вам переложить ваши мысли на бумагу. Даже если книга не станет бестселлером, доход несколько увеличится. Не исключено, что вашей книгой заинтересуются эвент-компании и предложат на коммерческих условиях выступать по материалам книги с семинарами или мастер-классами.

Чтобы развеять сомнения, сразу скажем, что это книгу мы написали самостоятельно от первой и до последней буквы. Но к этому мы пришли не сразу, на двоих у нас суммарно, не считая этой, – четырнадцать книг. Да, каждая из них не озолотила ни одного из нас, но каждая, однажды написанная, издаваясь в нескольких странах на нескольких языках, каждый год добавляет к нашему бюджету суммы, которых в противном случае не было бы вовсе. И это не считая того, что нас регулярно приглашают проводить семинары и тренинги по темам наших книг. Но гораздо важнее осознание того, что, читая наши книги, читатели достигают заметных результатов, делая лучше свою жизнь и жизнь своих близких.