Самооценка

«Чтобы тратить деньги с умом, нужно потратиться сперва на ум».

Леонид Сухоруков

Начнем с оценки собственной финансовой ситуации, насколько она здоровая. Для оценки мы используем простую шкалу (1 – плохо, 3 – удовлетворительно, 5 – отлично).

Рассмотрим в этой связи первую пару: Самодисциплина – Транжиринг.

Необходимо понять, что дисциплина в финансовой сфере затрагивает нашу способность контролировать свои желания и импульсы настолько и до того момента, пока мы не достигли своих финансовых целей. И тут суть в том, что идти к этим рубежам мы должны маленькими шажочками, но строго вперед. А попутно предпринимать последовательные действия, которые помогут сформировать положительные привычки в деле управления личных финансов. Разберем на примерах.

Скажем, вы ежедневно ходите в кафе рядом с работой попить чайку или кофейку с коллегами. И обычная ваша трата на это равна 5-ти долларам в день. (Или 300-м рублям, если вы в России, или 130-ти гривнам в Украине, или 1900-м тенге в Казахстане.) Для легкости подсчета будем использовать доллары.

Итак, если вы тратите на эти милые посиделки 5 долларов в день, то в месяц это выливается в 100 долларов (из расчета, что в месяце примерно 20 рабочих дней). Интересно, в какие суммы трансформируется якобы безобидная чашечка кофе в долгосрочной перспективе?

Согласитесь, что мы получили весьма значительные цифры. Возможно, кого-то они подтолкнут отказаться от столь частых походов в кафе! Сразу вспоминаются слова Бенджамина Франклина: «Остерегайтесь незначительных расходов: маленькая течь потопит большой корабль».

Суть этого примера, конечно, не в том, чтобы отказывать себе в малых удовольствиях. А в том, чтобы проиллюстрировать, как всего одно маленькое изменение в денежных тратах может повлиять на финансовую картину в целом.

Теперь обратимся к Самодисциплине и Транжирингу. Ответьте на следующие вопросы:

1. Можете ли вы отказать себе частично в сегодняшних удовольствиях с целью создания долгосрочного капитала?

2. Отказываетесь ли вы от покупок, которые не можете себе позволить?

3. Если у вас есть потребительские кредиты (стиральная машина, автокредит и т. д.), вникаете ли вы в математику взятого кредита, то есть понятны ли вам затраты, которые вы понесете впредь в результате обслуживания данных кредитов?

4. Можете ли вы отказать знакомым или друзьям, когда они у вас просят деньги?

5. Знаете ли вы, сколько вам потребуется денег через 1 год, 5 лет, 10 лет, чтобы обеспечить себя?

Если вы ответили на все вопросы отрицательно, то ваша оценка 1 в категории Самодисциплины. Это не очень хороший показатель, и вам потребуются серьезные конкретные шаги для исправления ситуации. Вот несколько действий, которые желательно предпринять:

– Определитесь со своими финансовыми приоритетами (например, 1 – семейный отдых, 2 – покупка автомобиля и т. д.);

– Наметьте план действий и сфокусируйтесь на достижении целей, не отвлекаясь на что-то другое;

– Не стесняйтесь отказать друзьям и близким, если не можете себе позволить понести дополнительные затраты.

Если на некоторые вопросы вы ответили положительно, то вы заслуживаете 3 по Самодисциплине. А если вы ответили на все вопросы – «да», то скорее всего, вы заслуживаете 5. У вас, в таком случае, все в порядке с контролем над финансами и управлением денежными потоками. Вы на пути к своей цели!

Переходим ко второй паре: Сбережения – Траты.

Здесь для достижения успеха нам просто необходимо помнить простую формулу:

Доходы — Расходы = Чистый Остаток.

Чистый остаток идет на формирование сбережений, и тут особенно важно постараться сделать остаток равным минимум 15 % от ваших доходов.

Чтобы оценить себя в данной категории, пожалуйста, ответьте на следующие вопросы:

1. Есть ли у вас семейный бюджет?

2. Если да, то как строго вы его придерживаетесь? Вписываетесь ли в обозначенные рамки, чтобы в конце затратного периода у вас расходы всегда были ниже доходов?

3. Есть ли возможности для усовершенствований в вашем бюджете? Можно ли увеличить размер чистого остатка, чтобы увеличить объем накоплений?

4. Сможете ли вы достичь той волшебной цифры, где чистый остаток равен минимум 15 % от ваших доходов?

Если вы ответили «нет» на все вопросы, то поставьте себе оценку 1 в категории Сбережения. Если вы ответили «да» на вопросы 1 и 2, то вы заслуживаете 3. Если ответили «да» на все вопросы, то вы просто отличник. Вы в таком случае контролируете свои расходы, живете в рамках бюджета и создаете сбережения. Ваша финансовая ситуация под контролем, и вы действительно строите капитал!

Пара: Инвестиции – Пассивность.

Эта парадигма несколько особенная и поэтому требует дополнительного внимания.

Вернемся к примеру о затратах, связанных с ежедневным и длительным посещением кафе, и напомним таблицу, в которой мы показали, как можно потратиться на простой чашечке кофе, если учитывать длинные сроки. И это повод изменить привычки.

Но давайте посмотрим на это заново в контексте характеристик Инвестирования капитала и Пассивности. Посмотрите на таблицу выше и задайте себе вопрос: что, если на самом деле вы бы перестали ходить в кафе и начали откладывать в сторону сэкономленные деньги? Понятно, что после первого месяца у вас появились бы 100 лишних долларов. Вы смогли бы их потратить на что-то другое помимо похождений в кафе? Но вы также смогли с ними сделать что-то более продуктивное, а именно: например, вложить в инвестиционную или накопительную программу, которая со временем принесла бы вам дополнительный капитал.

Вам сейчас, наверное, любопытно было бы узнать, сколько вы могли накопить. Итак, какой капитал можно сделать, если инвестировать 100 долларов ежемесячно на протяжении 1-го года, 5-ти лет, 10-ти лет и т. д.? Предположим в этом примере, что наш капитал будет инвестироваться в среднем под 8,5 % годовых.

Изучите результат:

Многие будут шокированы этими цифрами. Представляете – это результат от экономии всего 100 долларов в месяц! Согласитесь, цифры выглядят особенно сногсшибательно на длинных сроках…

Что это означает?

Это означает, что состояния часто делаются именно на сэкономленных и инвестированных пяти долларах в день! Даже эта мизерная величина может быть очень и очень доходной, если не просто откладывать эти деньги, а инвестировать.

Таким образом, в эффективном управлении личными финансами важно, во-первых, увидеть возможность для наращивания капитала – эту лишнюю «чашку кофе» – и реализовать ее. Представляете, по-настоящему ваш кофе стоит намного дороже. Созерцание этого пустячка с такого ракурса позволяет изменить восприятие вашего образа жизни в целом. И это будет полезным. А во-вторых, недостаточно просто иметь чистый остаток. Его нужно заставить работать на вас. И лучшего инструмента для этого, чем инвестиции под хорошие проценты, никто еще не придумал. Важно научиться их активно приумножать.

Чтобы правильно оценить себя по оси Инвестиции – Пассивность, ответьте на следующие вопросы:

1. Есть ли у вас знания и понимание, как и куда инвестировать деньги, чтобы это было надежно и долгосрочно?

2. Знаете ли вы, как растет капитал, то есть как работает формула сложного процента?

3. Имеете ли вы опыт инвестирования в такие накопительные инструменты, как паевые и биржевые фонды, облигации или акции?

4. Знаете ли вы, что такое диверсифицированный портфель?

5. Активно ли вы вкладываете деньги на будущее, например, с целью создания пенсионных сбережений?

Если вы ответили «нет» на все вопросы, то поставьте себе 1 в категории Инвестиции. Если вы ответили «да» на некоторые вопросы, то вы заслуживаете 3, а в случае ответа «да» на все вопросы, ваша оценка равна 5.

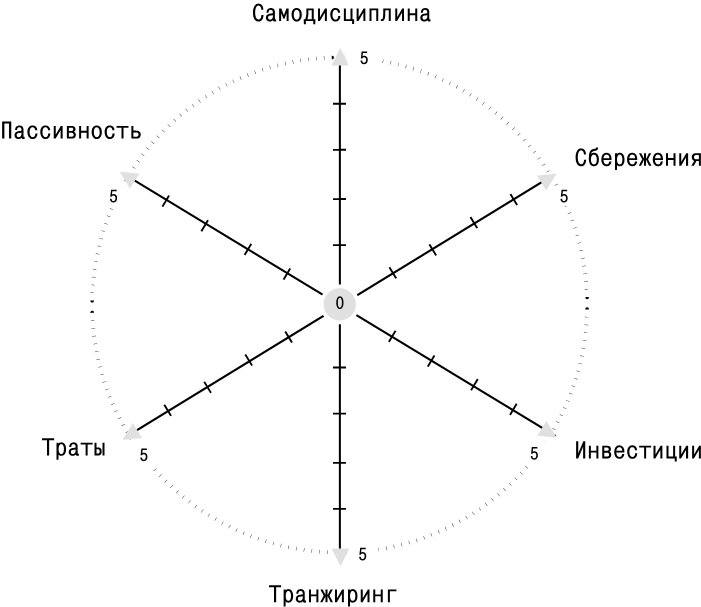

Что получается в итоге? Можно ли еще полнее себя оценить по всем парадигмам финансового благополучия? С помощью нашей матрицы это возможно.

Для этого потребуется сложить вместе полученные результаты всех тестов по ключевым ценностям – Самодисциплине, Сбережениям, Инвестициям. Вдоль каждой оси проставим полученные оценки следующим образом: чем выше оценка, тем она ближе находится к самой характеристике. Смотрите ниже.

Посмотрите еще раз на нашу Матрицу Достатка и переложите на нее получившиеся результаты.

Суммируем оценки только по трем основным категориям – Самодисциплина, Сбережения и Инвестиции, то есть в нашей матрице 0 баллов насчитывается по характеристикам Транжиринг, Траты и Пассивность.

Наилучший возможный результат в матрице равен 15 баллам, это предполагает, что вы получили 5 баллов за Самодисциплину, 5 баллов за Сбережения и 5 баллов за Инвестиции.

Результат в 15 баллов отражает здоровую и перспективную ситуацию в ваших финансах. У вас есть самодисциплина и сбалансированный семейный бюджет. Вы контролируете свои расходы, у вас есть достаточно знаний о финансах и инвестировании и вы откладываете не только 15 % от своих доходов в сбережения, но и инвестируете их, и таким образом уже строите свой капитал.

Если вы получили 9–14 баллов в нашей матрице, то и это положение весьма благоприятное. Вы предпринимаете много грамотных действий, регулируя свои доходы-расходы. Вы придерживаетесь запланированных трат и не допускаете лишних, дорогих и несвоевременных покупок. У вас хорошо получается контролировать чрезмерности. Вы не транжирите деньги, и, возможно, уже куда-то инвестируете свои сбережения. Вы, скорее всего, еще далеки от той цели, к которой стремитесь в плане материального благосостояния, но вы на правильном пути и уверенно туда идете. Однако вам потребуются дополнительные знания в сфере инвестиций, которые выведут вас на желаемый уровень материального благополучия.

Если вы получили меньше 9 баллов, то ваша личная экономическая ситуация нестабильна. И налицо серьезные проблемы. Возможно, вам не хватает дисциплины и последовательности, умения планировать бюджет, а также скрупулезно вести бухгалтерию, где очевидны все финансовые тенденции и иной раз бывает достаточно их тщательно проанализировать, чтобы на будущее понимать свои слабые места и научиться их обходить. Мало того, вы, вероятно, не пользуетесь и современными технологиями и специальными программами для мобильных приложений, которые помогают «бдить» лишние траты и визуально могут показать, насколько расходы преобладают над доходами. Некоторым такая картинка буквально открывает глаза на их образ жизни и способ ведения дел. В общем, в вашей ситуации требуется большая работа над собой. И ее стоит начинать как можно скорее.

Существует в экономике термин «нефтяное проклятие». Многократно в истории повторялся пример: когда в стране находили обильные природные ресурсы (в наши дни это природные ископаемые, такие, как нефть и газ), правительство тут же прекращало реформы в экономике и сосредотачивалось на экспорте этих ресурсов, наполняя бюджет. Времена менялись, на углеводороды или другие ресурсы снижался спрос, и страна оказывалась заложником меняющихся цен, увеличивала добычу и экспорт, чем еще больше снижала их стоимость на мировом рынке. В случае же существенного падения цен слабая экономика такой страны оказывалась нежизнеспособной. Несколько поколений в нашей стране выросло в ощущении, что изобилие природных ресурсов решит все проблемы «богатой» страны. Это не могло не сказаться и на индивидуальном поведении наших сограждан. Постоянно остается надежда, что обилие ресурсов не даст пропасть и поэтому можно какое-то время не заниматься реформами собственных подходов к формированию сильной финансовой стратегии, не подвластной колебаниям и глобальным кризисам.

Одной из основополагающих концепций, предметом нашей особой гордости, является наше презрение, что ли, к материальной стороне дела. Мы, дескать, выше этого. Но истина, как всегда, где-то посередине. Вспомните слова А. Прево: «Можно смотреть на деньги свысока, но ни в коем случае нельзя упускать их из виду».