Часть 3. Достижение материального благосостояния

«Кто весь день работает, тому некогда зарабатывать деньги».

Джон Рокфеллер

Финансовый самоанализ

«Деньгами надо управлять, а не служить им».

Сенека

Мы ранее сказали, что материальное благосостояние приходит в результате определенных, вполне конкретных шагов и грамотного применения методик, которые основываются на определенных и четко сформулированных правилах и принципах. Мы также сказали, что материальное благосостояние можно построить только после того, как мы распланируем свои финансы.

Финансовое планирование состоит из двух отдельных частей:

– самооценка (еще это называется анализ личной финансовой ситуации);

– планирование своих финансовых целей.

И начинать финансовое планирование нужно с самоанализа собственной финансовой ситуации. Поэтому в следующих двух главах мы покажем, как провести финансовый самоанализ, а в последующих возьмемся за планирование финансовых целей.

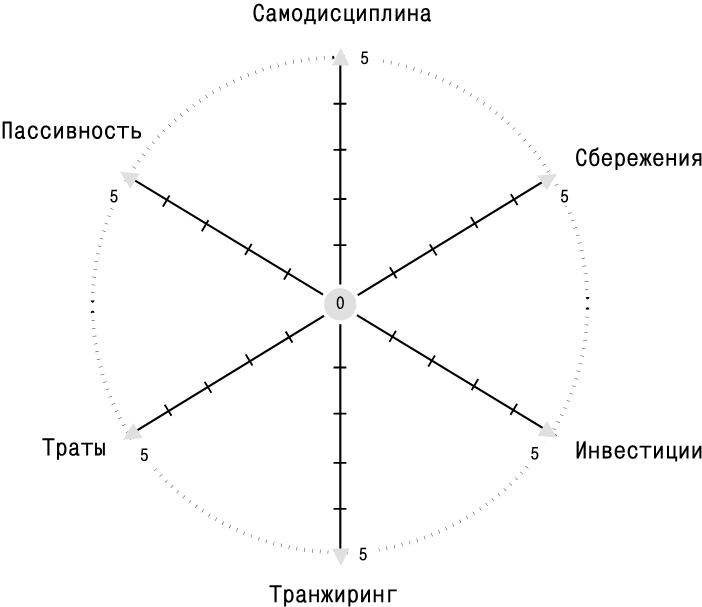

Существуют разные методы финансового самоанализа. Мы используем матрицу, которая похожа на ту, с которой работали в книге «Полная Ж: жизнь как бизнес-проект». Напомним, предложенная нами матрица состоит из трех осей, где на противоположных концах каждой оси попарно располагаются основные жизненные ценности: например Любовь – Дружба; Здоровье – Благосостояние, Работа – Хобби. Матрица выглядит как колесо с тремя спицами и шестью сегментами. Напомним, что ценности уравновешиваются посредством друг друга. То есть, если мы чересчур много времени посвятим Работе, может пострадать наше Здоровье. И мы не будем чувствовать себя по-настоящему счастливыми.

Выбранная нами матрица, приведенная ниже, отражает ценности, привязанные конкретно к теме материального благосостояния. Давайте на нее посмотрим и детально изучим характеристики по разные стороны осей.

Успех в финансах достигается только тогда, когда человек находит баланс между всеми характеристиками, представленными на рисунке. Например, отсутствие финансовой Самодисциплины может привести человека к Транжирингу денег, поскольку Траты – это противоположность Сбережениям. Но сами по себе начальные Сбережения не приведут к финансовому благополучию, если они не будут Инвестироваться.

Ранее в книге мы отметили один из важнейших принципов эффективного управления личными финансами. Он одинаково отражается и на тех, кто зарабатывает много, и на тех, кто зарабатывает мало. Результат и у тех и у других будет в итоге один.

Матрица Достатка

Напомним сейчас об этом принципе:

Если вы тратите все, что зарабатываете, вы будете бедными!

Это означает, что человек может быть действительно материально обеспеченным, только если он дисциплинированно накапливает и инвестирует капитал! Чтобы было абсолютно понятно, давайте выделим в этой фразе основные слова – «дисциплинированно», «накапливает» и «инвестирует». Друзья, весь секрет в достижении успеха в личных финансах состоит из этих трех компонентов! Если их не учитывать и не соблюдать, то бедности не избежать.

Ключ к достижению материального благосостояния лежит внутри парных парадигм поведения и обращения с деньгами:

(1) Самодисциплина – Транжиринг;

(2) Сбережения – Траты;

(3) Инвестирование – Пассивность.

Давайте детально поясним, как они взаимосвязаны и как влияют на наше материальное благосостояние.

Возьмем первую пару – Самодисциплина и Транжиринг.

Самодисциплина означает следование определенному порядку и установленным правилам. В случае управления личными финансами это значит, что человек, у которого есть цель создать капитал и обеспечить себя до конца жизни, обязан знать, как это делается; иметь представления о тех инструментах, которые приведут его к цели, и регулярно, продолжительно и неукоснительно следовать известным правилам. Одно из них мы уже знаем: следовать семейному бюджету, откладывать 15 % от своих доходов. Второе тоже знаем, но еще специально не озвучивали: не брать кредитов и т. д.

Транжиринг – это неумеренные траты, приводящие к излишним расходам и в конечном итоге к потере накоплений. Это образ жизни, при котором человек живет не по средствам и при расходовании денег руководствуется импульсом, эмоциями и мгновенными желаниями, но не здравым смыслом. Это такое поведение, когда сегодняшние «хотелки» перевешивают разумное отношение к деньгам и фактически перечеркивают материальную обеспеченность в будущем. Эта чрезмерность может выражаться в том, что человек покупает не слишком нужную, но понравившуюся ему вещь вместо того, чтобы отложить некоторую сумму в «кубышку» и подумать о том, как и на что он будет жить в перспективе, если сейчас потратит деньги, запланированные для сбережений.

Транжиринг – это и неоправданные кредиты. Очень многие люди живут именно так: чтобы побаловать себя сегодня, например, покупкой слишком дорогой машины, они надолго впрягаются в ярмо кредита, не думая о последствиях, рисках и о том, что этот кредит приведет к многолетним финансовым обязательствам и серьезным обременениям.

Наилучшая вещь для самодисциплины – регулируемый семейный бюджет. Зная его рамки, мы можем иногда позволить себе немного отклониться от них, некоторое «баловство», что называется, в пределах разумного и при этом не выйти из берегов. А растранжиривая деньги, мы в конечном счете жертвуем своим будущим стабильным благосостоянием.

Рассмотрим вторую пару финансовых ценностей: Сбережения и Траты.

Иметь Сбережения – значит хранить, пополнять и накапливать денежные средства. По отношению к самому себе человек должен взять обязательство регулярно откладывать деньги, добавляя их к уже отложенному капиталу. Таким образом, логично, что решение накапливать капитал противоречит решению тратить деньги.

Жизнь состоит из противоречий и искушений, и мы постоянно находимся в ситуации выбора. Нам хочется то одно, то другое, и мы постоянно задаемся вопросом, можем ли мы себе это позволить? Иногда разум побеждает, и мы успокаиваемся, когда понимаем, что данная вещь нам не по карману. А иногда мы не сдерживаемся и ныряем «в омут с головой», и тратим даже те деньги, которых у нас нет, на время забывая о последствиях и обязательствах жизни «в долг». Ключ к разрешению проблемы не в том, чтобы заставить себя не тратить; а в том, чтобы умелым распределением финансов уменьшить этот внутренний конфликт.

Многие верят, что наступит такой момент в их жизни, когда они смогут тратить деньги без оглядки и ограничений и при этом не останутся «без штанов». Скажем сразу, что большинство людей не достигают этой нирваны никогда. Но мы вас заверяем, что это возможно!

Главное, правильно распределить семейный бюджет, в котором четко будут детализированы доходы и расходы (как показано в главе Финансовое Планирование). И самое важное – в бюджете должен просматриваться чистый остаток (месячный, квартальный или годовой – не важно). Бюджет – наиважнейший первый шаг к состоянию, он необходим любому, кто старается сформировать стартовый капитал, и даже тем, кто уже имеет капитал и планирует его наращивать.

Третья пара ценностей в матрице материального благосостояния: Инвестиции и Пассивность.

Многие не понимают разницы в этих концептах, и поэтому здесь требуется пояснение. Инвестиции – это сбережения, вложенные в некие проекты или в ценные бумаги в надежде, что эти действия приведут к приумножению имеющихся средств.

Пассивность – это ситуация, при которой деньги не работают, не приносят дохода, лежат «мертвым грузом», не задействованы в процессе инвестирования и не имеют никакой другой реальной возможности приумножиться. У человека могут быть деньги, но если они лежат в банковской ячейке, или в тумбочке, или в чулке и не работают сами на себя, то это сильно бьет по их утилитарности.

Можно сказать иначе. Первоначальные сбережения появляются, когда человек в результате грамотного планирования своих трат начинает откладывать сэкономленные деньги, образовавшиеся как разница между доходами и расходами. А инвестирование – это процесс, с помощью которого мы с течением времени еще увеличиваем эту сумму.

Получается, что если у человека есть сбережения – это хорошо, но недостаточно для поистине безбедной жизни. Чтобы достичь благосостояния, сбережения нужно во что-то инвестировать. Однако не многие решаются на этот второй шаг и застревают на первом этапе. Любые неинвестированные сбережения рано или поздно потратятся.

Необходимые сбережения – это те, которые покрывают наши регулярные жизненные расходы и внезапные трудные ситуации. А все остальное должно инвестироваться, то есть должно быть вложено с целью приумножения!

Профессиональные инвесторы (эксперты, инвестиционные компании и фонды) в качестве средств для инвестирования могут использовать не собственные сбережения, а привлеченные средства. Например, банки привлекают вклады населения. Инвестиционные дома используют кредиты в качестве средства для инвестиционного капитала.

Если суммировать все вышесказанное, то образуется единая цепочка, увязывающая вместе все ценности в матрице Материального Благосостояния.

Самодисциплина, необходимая для достижения материального благосостояния, приводит к эффективному семейному бюджетированию, что само по себе приводит к успеху в финансах – к Сбережениям. Как только сбережения появились, их можно и нужно Инвестировать – для достижения еще большего финансового успеха. Одновременно мы не должны распыляться и растрачиваться по пустякам. В этом поможет Самодисциплина, которая не допустит Транжиринга. Имеющиеся накопления будут взращивать сами себя, если они не пассивны и не лежат без дела у хозяина под подушкой.

Матрица Достатка А.С. Пушкина

Если упустить хотя бы одно звено из представленной цепочки, то желаемой безбедной старости не добиться.

Главное, что требуется от простого человека, поставившего перед собой такую цель – это следование некой системности и правилам «игры». Для этого ему не помешает проявить силу воли и последовательность в действиях. В следующей главе мы покажем, как оценить себя в нашей матрице.

Рассказывает Радислав Гандапас

А теперь можно рассмотреть реальные примеры, подтверждающие верность наших утверждений. И тут ярким примером будет великий поэт Александр Сергеевич Пушкин.

Как мы знаем, последние годы его жизни были невыносимы. Тут и предполагаемая неверность жены, препоны, чинимые властями (Пушкину, в частности, не выдавали паспорт, без которого он не мог выехать в вожделенную Европу), тут и неблагосклонность светского общества, в котором он был вынужден существовать, тут и необходимость заниматься запущенным хозяйством в имениях, бесконечные переезды… Но (!) не будем забывать и о такой не последней вещи в его жизни, как уровень достатка. Дело усугубляется еще и тем, что по тем временам, за финансовое положение семьи всецело отвечал мужчина.

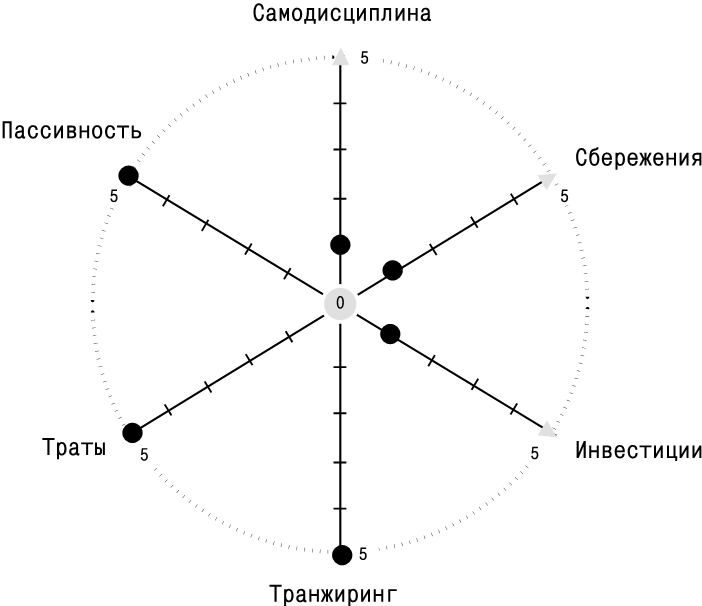

Давайте посмотрим, что собой представляла матрица Материального Благосостояния в жизни Пушкина.

Начнем с пары Сбережения – Траты.

Наталья Гончарова досталась Пушкину бесприданницей. Не было за ней ни каменных домов в столицах, ни алмазных приисков в Африке, ни плодородных полей и густых лесов в Херсонской губернии. Было за ней лишь то, в чем она покинула родительский дом. А была Наталья красавицей, и ей требовалось соответствующее «снаряжение»: платья по последней парижской моде, украшения, экипаж. Это обязательные траты, их не избежать.

Позднее пошли дети, их родилось четверо, а это – расходы на более просторный дом, прислугу, одежду и питание, гувернеров и так далее. Михайловское (родовое имение Пушкиных) не было собственностью Александра Сергеевича, ему принадлежала по смерти матери лишь треть, но свою долю в нем он имел, и в случае продажи наследники получили бы порядка 40 тысяч наличными. Это было бы неплохим подспорьем Пушкину. Но о судьбе имения наследники не смогли договориться. К слову, как всякий романтик, Александр Сергеевич больше думал о предметах эфемерных, чем материальных. Имея неустойчивое финансовое положение, он, все же, предлагал остальным наследникам выкупить их долю, лишь бы не продавать «дворянское гнездо». Другое имение – Болдино, принадлежало матери поэта, а по ее смерти – дяде и отцу. Свою долю отец Пушкина передал дочери. Александр Сергеевич бывал в этом имении, но оно не стало его собственностью и активом.

Небольшое имение Кистеневка с 200 душами крестьян Пушкин получил перед свадьбой от отца. Но существенного дохода имение не давало, управление было неэффективным. Пушкин даже пишет, что управляющий был нечист на руку, но управляющего не сменили и дело на лад не пошло.

Таким образом, мы видим, что траты естественным образом возрастают, но никаких сбережений не формируется ни вследствие вступления в права наследования имуществом, ни вследствие накопления разницы между доходами и расходами. За весь недолгий срок брака семья Пушкиных ни в один год (и тому есть в подтверждение записи в книгах) не уложилась в 25 000 рублей, а годовой доход ни разу не превышал 20 000.

Перейдем к оси Пассивность – Инвестиции.

Будет понятно возражение, что при отрицательном балансе инвестировать невозможно. Но позднее мы увидим, что отрицательного баланса можно было бы избежать, грамотно распределяя ресурсы и планируя приобретения. Кроме того, необязательно инвестировать собственные средства, они могут быть привлеченными.

Среди друзей Пушкина были состоятельные люди, которые могли бы поддержать инвестиционный проект на паях. Начнем с того, что за роман «Евгений Онегин» Пушкин получил в качестве гонорара 12 000 рублей, что соответствует примерно 200 000 долларов в пересчете на наши дни. Сумма немалая, но недостаточная, и в бюджете Пушкина определяющего значения не имеющая. Достаточно сказать, что его долги друзьям и родственникам составляли к тому времени в четыре раза большую сумму, а карточный долг – половину из этой суммы.

Необходимо было задумываться о кратном увеличении дохода. И такая возможность была. В частности, один из друзей сам предложил Пушкину несколько увеличить доход от его произведений. А именно – не отдавать рукописи издателям, а самим выступить таким издателем. Нанять редакторов и корректоров, оплатить в типографии набор и печать книг, самостоятельно договориться с книготорговцами и получить втрое, а то и вчетверо больше наличных с одного произведения.

Словом дело не ограничилось, и пайщики запустили стартап, дважды провернув эту схему. Несмотря на явную финансовую выгоду, Пушкин к этой схеме охладел и позднее к ней не возвращался. Впрочем, нельзя сказать, что Пушкин был вовсе безынициативным человеком в деле финансов. Он очень рассчитывал, что журнал «Современник» решит его финансовые проблемы. Но он их лишь усугубил: была продана только треть его тиража.

Ну и, наконец, ось Самодисциплина – Транжиринг.

Сразу после свадьбы, на которую жених потратился изрядно (несмотря на то, что пришел на нее в свадебном костюме с чужого плеча), Пушкин для молодой семьи снял дом ни где-нибудь, а в Царском Селе – довольно престижном и недешевом месте. Можно было бы предположить, что Пушкин имел на это основания – был зажиточен, получал большие гонорары, управляющие присылали ему из имений наличные. Но, как мы знаем, такого не бывало… Поэт мог бы не снимать восьмикомнатных апартаментов с собственной конюшней в центре Санкт-Петербурга, мог бы не покупать роскошную четырехместную карету за 70 тысяч долларов нынешними деньгами (не считая прилагающихся к ней лошадей и необходимости оплачивать фураж и кучеров), а переехать хотя бы на первые годы в имение своих отца и дяди или в Михайловское, где жизнь ему не стоила бы ничего. Глядишь, власти его потеряли бы из виду.

В отсутствие частых вечеринок при дворе и прочих балов частое и затратное обновление гардероба уже и не требовалось бы. А дети росли бы под присмотром крепостных нянек, а не наемных гувернанток, как в свое время вырос и сам Александр Сергеевич. Напряжение было бы куда меньше, если бы и вовсе было. Но для этого ведь нужна Самодисциплина! Нужно заставить себя покинуть светские салоны, рестораны и театры и уехать в глушь, где, по его словам, тоска. Но вместо того, чтобы рефликсировать у окна, можно было заняться прозаическими делами и выправить трудное положение.

А там, глядишь, поправив финансовые дела и сформировав некоторый капитал, можно было бы проинвестировать в покупку заливных лугов или в те же алмазные прииски или строящиеся железные дороги. И уже тогда, имея стабильный доход, перекрывающий расходы, наезжать на зиму в столицы, чтобы окунуться в светскую жизнь, нанести визиты, сходить на премьеры, покутить с друзьями. А может и вовсе вернуться к столичной жизни. Но вернуться не хоть гениальным, но все же голодранцем, а солидным, уверенным в устойчивости своего положения, обеспеченным человеком, способным на досуге заниматься чем угодно, ну хоть бы и писать стихи.

Никто из литераторов его эпохи не позволял себе роскоши жить лишь от издания своих произведений. Многие служили, а жалованье на государственной службе было в те времена очень щедрым. Другие управляли хозяйством своих имений. Для них всех писательский труд был делом жизни, но не тем делом, на прокорм от которого они всецело полагались. Не наше дело вменять в вину великому поэту наивные ошибки управления личными финансами, но они налицо. Жить бы и жить, Александр Сергеевич! И жить долго, счастливо, плодовито!

Как мы видим, так же, как у многих наших современников, разница в балансе у Александра Сергеевича закрывалась кредитами, которые ежегодно росли. Страшно представить, в какой неподъемный груз превратились бы долговые обязательства Пушкина, проживи он еще лет десять. Три года до смерти он закладывал столовое серебро, украшения, посуду и даже шали. Что пришлось бы ему закладывать дальше? Книги, рукописи, обручальные кольца? И, что самое печальное, не было никакой возможности надеяться, что эта растущая сумма однажды чудесным образом погасится. Но она, как мы знаем, была погашена. Из государственной казны специальным указом императора, когда Пушкин погиб.

С нашей стороны было бы самонадеянно назвать главной причиной гибели Пушкина финансовую неустроенность и вызванное им отчаяние. Но совершенно определенно свою лепту они внесли. Пушкин ведь шел на дуэль не побеждать, а погибать. Он не в Дантеса стрелял, он в себя стрелял. И не промахнулся. И одним махом избавился от всех проблем – и моральных, и материальных.

Не хочется завершать раздел драматической нотой, хотя, откровенно говоря, нам, авторам, очень хочется несколько встряхнуть читателя и заставить его реалистичнее посмотреть на картину будущего, если ничего не предпринимать в настоящем. Несколько омрачить неуместный тут оптимизм. Уповать на то, что чудесным образом государство станет выплачивать нефтяную ренту всем подряд или отменять деньги, и всем станут выдавать все, что ни пожелаешь, бесплатно, или привалит выигрыш в лотерею. Но лучше уповать на это, имея собственный запас, позволяющий уверенно и независимо существовать в этом мире, каким бы он ни был.

* * *

В качестве примера позитивного управления своими материальными ресурсами по матрице Материального Благосостояния мне хочется привести моего одноклассника Диму. Мы вместе учились в школе, жили в одном подъезде и много времени проводили вместе. Была середина 1980-х, когда он поступил в военное училище. Мечтал ли он быть офицером, трудно сказать, ведь офицерские сыновья обычно идут по стопам отцов, даже не рассматривая других вариантов. Впрочем, в середине 1980-х, справедливости ради скажем, перспективы были довольно прозрачные и привлекательные. Поскольку тема книги – личные финансы, мы не будем рассматривать других аспектов, сосредоточимся только на этом.

Итак, по матрице Материального Благосостояния проанализируем ось Сбережения – Траты.

Офицер Советской Армии избавлен от необходимости оплачивать жилье, ему его выделяет Министерство Обороны, исходя из его положения и состава семьи. Также офицеру выделяется обмундирование, а гарнизоны располагаются вблизи места службы. Таким образом, в личном транспорте нет необходимости. К слову, обмундирование используется не только по основному назначению – надевается на службу. В нем же офицеры довольно часто проводят и свободное время: рыбачат и охотятся, занимаются спортом и просто гуляют в выходные дни. Обмундирование было качественным, разнообразным и выглядело эстетично.

Раз в год авиаперелет в любую, по выбору офицера, точку страны и обратно на всю семью тоже оплачивался работодателем. Санатории же и Дома отдыха для офицеров были практически бесплатными. Нелишним будет сказать, что гарнизоны, как правило, располагались вдали от больших городов и культурных центров. Это избавляло от трат на рестораны, театры, кино. Конечно, это делало жизнь семьи скуднее и однообразнее, но мы договорились рассматривать только материальный аспект, поэтому учтем также снижение затрат на модные наряды, украшения, билеты на премьеры с переплатой и внушительные ресторанные счета.

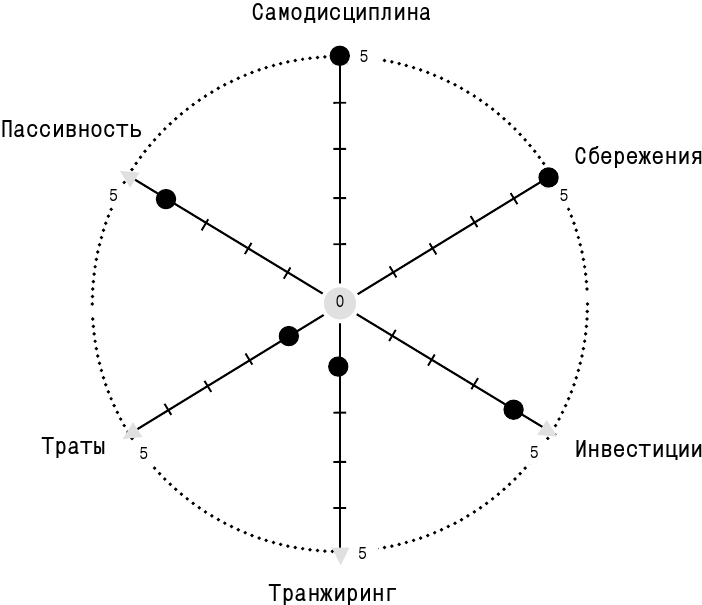

Матрица Достатка Димы

Заработная же плата офицера в то же время была кратно выше заработной платы, на которую мог рассчитывать выпускник гражданского вуза. К тому же были приняты коэффициенты за сложные условия службы: в особой климатической зоне, в районе военного конфликта, за дополнительную опасность и так далее. Таким образом, в семье офицера неизбежно формировался излишек денежных средств. В то время не было заметной инфляции и наличные деньги довольно безопасно можно было хранить прямо дома. Вероятность квартирной кражи в гарнизоне была делом крайне редким. Более осторожные офицеры делали накопления на счету в Сберкассе, приобретали облигации государственного займа.

Перейдем к оси Пассивность – Инвестиции.

Офицеры Вооруженных Сил СССР – социально защищенный слой населения, предмет особого внимания Правительства. Стране были нужны военные для реализации политики сдерживания в холодной войне, для участия в военных операциях за пределами страны, для стабилизации ситуации внутри. Быть офицером Советской Армии – дело не только выгодное, но и почетное. В ситуации, когда нет рыночных отношений, а, следовательно, фактически нет и инвестирования, говорить об инвестициях трудно. К тому же в течение карьеры судьба офицера в руках командования и никогда толком не знаешь, куда пошлют дальше. Так что недвижимости, доходных ценных бумаг или зарубежных активов у офицеров не было и быть не могло.

Но зато в возрасте плюс/минус 45 лет они могли выйти в запас с пожизненной гарантированной пенсией, размером превышающей среднюю заработную плату по стране. Подавляющее большинство не садилось с удочкой к пруду, а находило себе работу по душе и добавляло к военной пенсии гражданскую зарплату. Таким образом, 25 лет выслуги вполне можно считать инвестицией, доступной в тех условиях.

Займемся осью Самодисциплина – Транжиринг.

Насколько я помню те времена и те обстоятельства, в гараже майора и старше, как правило, стоял новенький автомобиль среднего класса – «Москвич» или «Жигули». У лейтенанта-капитана – мотоцикл с коляской или «Запорожец». Жены старших офицеров одевались неплохо, с некоторым шиком, но… В гаражах – не «Волги» или иностранные автомобили, на женах – не шубы и бриллианты. Даже если позволяли финансовые возможности, это было бы странно и даже неприлично. Так что если транжиринг и случался, то кратковременный и разовый. И это даже не вопрос самодисциплины, хотя с ней, по определению у военных людей все должно было быть в порядке. Можно сказать, что эта ось практически не задействована.

Такова была матрица Материального Благосостояния среднего офицера Советской Армии, когда мой друг Дима подал документы в Новосибирское Высшее военно-политическое училище. Его матрица реализовалась совершенно иначе. Итак, через четыре года лейтенантом мотострелковых войск он отправился, по приказу командования, в горячую точку, которых к тому времени на карте нашей страны было уже несколько. Боевые действия, неустроенный быт, эвакуация семьи под обстрелом. Все это на фоне задержек заработной платы и отсутствия нормального жилья, не говоря уже об отпусках и курортах. Понимая, что в такой армии служить он не хочет, Дима подает командованию рапорт об увольнении. Но командиры ставят условие: увольнение только по статье о служебном несоответствии. Хитрость в том, что в случае такого увольнения офицеру не положены никакие финансовые выплаты со стороны Министерства Обороны, не взирая ни на какие заслуги. Так начинается другая история…

Дима оказывается в Новосибирске с женой и трехлетней дочерью в квартире тещи, и на несколько первых лет эта квартира становится их домом. Нужно кормить семью, но нет ни специальности, ни денег. Каким образом заработать хоть что-нибудь как можно скорее?

Ответ Диме пришел такой же, что и вам – пойти работать грузчиком. Что он и сделал – и стал грузчиком-экспедитором. Тонны товара в мешках и коробках он развозил целыми днями и все разгружал вручную. Так продолжалось из месяца в месяц, но Дима не был пассивным, он узнавал о новых возможностях. Оказалось, согласно Договору о сокращении вооруженных сил западные специалисты должны были обучить уволенных в запас офицеров основам бизнеса. И Дима, продолжая работать, поступает на эту программу.

Вечерами пять раз в неделю и всю субботу в течение полутора лет он изучает менеджмент и маркетинг, финансы и бухучет. Он делает инвестиции в свой будущий достаток. К слову, курс обучения Мюнхенской бизнес-школы стоил Диме не только времени, но и денег. Конечно, гораздо меньших денег, чем стоит обучение там для германских студентов, но в его ситуации и такая сумма была значительной. Тем более, что был соблазн ее потратить, чтобы снять отдельную квартиру или хотя бы улучшить качество питания и гардероба.

Когда Дима закончил учебу, ему тут же предложили работу в той торговой сети, где он работал грузчиком. С учетом новых знаний и диплома – директором магазина, в котором плохо шли дела. Дима быстро навел порядок в финансовой части, заново пересобрал команду, выстроил клиентский сервис, оформил торговые площади в соответствии с современными требованиями мерчандайзинга. Как только магазин стал приносить заметную прибыль, его «перебросили» на другой отстающий объект, но в несколько раз больше первого. Разумеется, с повышением заработной платы.

Было бы понятно и ожидаемо, если бы в этот момент Дима все же снял квартиру. Но нет – он и его семья продолжали жить по-прежнему. Все заработанные деньги, какие можно было отложить, откладывались. Уже тогда Дима понял, как нужно вести торговый бизнес и понял, что вести его так, как хочешь сам, можно только в том случае, если он принадлежит тебе. На магазин денег не хватило, но киоск Дима открыть смог. Затем еще один и еще. Всего их стало двадцать в разных частях города.

С ними, конечно, было много хлопот. Трудно было контролировать установленные стандарты. Случались и ограбления, и пожары, и бандитские «наезды». Стало понятно, что нужно ставить стационарный магазин. Но к тому времени уже были собственные инвестиционные средства и хорошая предпринимательская история. Дима получил цивилизованный кредит под приемлемые проценты. Так появился его собственный магазин. Затем еще один и еще.

Мы не виделись с того года, как Дима уехал поступать в училище. Следующая наша встреча произошла почти через двадцать лет. Из очень скромной машины вышел скромно одетый человек. Предположить в нем владельца сети магазинов было никак невозможно. В его четырехкомнатной квартире в новостройке не было никаких излишеств, хотя там имелось все необходимое. Он, жена и три дочери жили в комфортном пространстве, но было сразу видно, что их не особо балуют.

Прошли еще годы, бизнес рос и наряду с сетью магазинов появилось предприятие по переработке вторичных ресурсов. Та самая макулатура и прочие отходы, которые мы считаем мусором. Дима на этом зарабатывает и зарабатывает неплохо. Многие на его месте летали бы бизнес-классом на Мальдивы и Майами, кутили бы в Париже, покупали бы яхты. Дима ездит на отдых пару раз в год. Летом это обычно Турция. Зимой – Золотое кольцо или что-то в этом роде.

В его гараже появились машины поприличнее, но совсем не люксовые. В хорошем поселке у тайги вырос качественный дом, но не дворец. Во дворе дома снегоходы и квадроциклы, но не конюшни со скакунами. И еще небольшая баня для семьи и друзей. А где же капиталы? Да, финансовая стратегия Димы не идеальна, и я ему об этом говорил. На момент нашего последнего с ним разговора я узнал, что у него нет никаких накоплений и активов в ценных бумагах. У него есть квартира, дом, производственные площади и немного ликвидной земли, стабильно растущей в цене. Однако каждой из трех дочерей на 18-летие он передает две пары ключей: от новой квартиры в современном доме и новой иномарки. На мой вопрос, почему он не масштабирует бизнес и не рвется к новым рубежам, он сказал, что жил в таком режиме так долго и трудно, что хочет насладиться жизнью.

Его рабочий день никогда не превышает четырех часов, а рабочая неделя – четырех дней. Он проводит достаточно времени со своей семьей и друзьями. В качестве хобби наладил производство крафтового пива и оригинальных дистиллятов. При желании их можно перевести в активы, но пока с этим ресурсом активно справляются многочисленные друзья Димы. Бывшие однокашники, друзья детства и новые знакомые.

Непростая, но поучительная история: Самодисциплина минус Транжиринг, Сбережения минус Траты, Инвестиции минус Пассивность = Достаток. Но мне же известны и другие судьбы моих одноклассников, в один день с Димой подавших документы в военные училища. Кто-то работает парковщиком, кто-то сидит на инвалидности, кто-то опустился и не вылезает из запоев.

* * *

Надо сказать, что на пути самых очевидных технологий построения финансовой модели человека и семьи могут встать глубинные особенности души, особенности национального характера. А у всякой особенности есть оборотная сторона.

Выведенный Иваном Гончаровым образ Ильи Ильича Обломова отражает одну из свойственных нам черт – сегодня ничего не предпринимать, но строить серьезные планы на абстрактное завтра. Надо бы управляющему в имение написать, надо бы в управу съездить, надо бы мяснику заплатить. А в итоге день за днем – уютный диван, обед в долг и все больше приходящие в упадок дела. Финал известен – смерть от удара в чужом доме и в нищете. При дворянском звании и собственном имении.

Антиподом Обломова выступает его друг детства Андрей Штольц – немец по происхождению, что важно для понимания романа. Не имея ни наследного капитала, ни положения в обществе, он получает образование и, копейка к копейке, складывает капитал. Много работает, заводит полезные знакомства, из путешествий привозит различные нововведения и вторую половину жизни встречает обеспеченным человеком в счастливом браке.

В связи с этим припоминаю одну из моих первых поездок за рубеж. Меня и моих соотечественников поразило, как в гостях у довольно состоятельной семьи нам за ужином были предложены довольно скромные порции и одна бутылка вина на шестерых. Когда бутылка кончилась, никто не позаботился открыть вторую и весь оставшийся вечер прошел за разговорами за пустым столом.

Тут мы переходим к следующей черте нашего национального характера – хлебосольность. Довольно часто она выражается в том, что гостям мечут на стол все лучшее, что есть в доме. Многое не доедают и остатки выбрасываются, при том, что в этой самой семье на продуктах обычно экономят. Дни рождения и свадьбы закатываются на последние деньги или в долг, но только «чтоб как у людей». И это вместо того, чтобы просто дать денег молодой семье на обустройство быта или необходимые приобретения, обойдясь скромным застольем. Помню, в 1990-е и начале 2000-х едва открывшиеся предприятия и еще толком не вставшие на крыло только по самому факту учреждения закатывали пышные презентации с деликатесами на столах и именитыми артистами в развлекательной программе, не увеличивая этим прибыль, а создавая убытки. И, кстати, без оглядки на то, как презентация повлияет на репутацию и успехи. Гостями на таких презентациях довольно часто оказывались случайные люди и журналисты, которые и не думали по результатам презентации писать хвалебные оды новоиспеченному банку или оптовой компании. Сформировался даже целый пул ловкачей, которые кочевали с презентации на презентацию, угощаясь за счет пускающих пыль в глаза желторотых бизнесменов. К слову, и офисы такими компаниями арендовались роскошные, избыточные, высокозатратные. А за стойки ресепшен нанимались неумелые, но яркие модели. Зарубежные партнеры задаривались, а во время командировки выгуливались по самым дорогим злачным местам. Немудрено, что судьба таких бизнесов довольно часто была яркой, но короткой.

Очевидно, дело в привычке жить напоказ, демонстрируя высокий уровень потребления в отсутствие реальных ресурсов. Довольно часто у нас мы встретим дорогую машину у человека, не имеющего хоть какого-нибудь жилья. Или предметы роскоши и дорогую брендированную одежду при том, что в доме скромная обстановка, а дети получают образование в государственных школах и медицинскую помощь в районных поликлиниках. Помню, мой первый визит в Италию поразил меня, в частности, тем, что у явно дорогих домов припаркованы скромные малолитражки. Да, скажет кто-то, дело в том, что в Европе высокие налоги на дорогие автомобили – до 100 %. Это так. Но налог на дорогой автомобиль уплачивается один раз, а почему у нас не учитываются эксплуатационные издержки: большой расход топлива, дорогостоящий ремонт и ежегодный транспортный налог? Это может составить сумму, вдвое и втрое умножающую первоначальную стоимость автомобиля. К тому же, чем дороже автомобиль, тем стремительнее он теряет стоимость год от года, и продать его можно после окончания эксплуатации очень недорого.

Герой русских былин богатырь лежит на печи, а однажды встает, расправляет плечи и совершает целую череду подвигов. Так и многие наши братья по менталитету, беспечно относясь к своему финансовому положению, вынашивают идею, что и они однажды поднимутся, расправят плечи, заработают кучу денег и решат все проблемы одним махом. Но лежание на печи продолжается, подвиги былинного богатыря остаются только в былинах.

Мы гордимся нашими национальными особенностями. Но мир меняется, и меняемся мы. Мы учимся преодолевать ограничивающие нас обстоятельства, в том числе особенности национального характера. Издаются книги, проводятся тренинги и семинары, мы приобретаем опыт хозяйствования на достойных примера образцах, как зарубежных, так и отечественных. Бизнес формирует новые черты национального характера или находит плюсы в имеющихся. И никакие наши особенности больше не являются оправданием беспечности, расточительности, недисциплинированности или прожектерства.

Финансовая стратегия – это не вопрос качества жизни или спокойствия за свою старость. Финансовая стратегия – это вопрос социальной реализации личности, вопрос самой жизни.