4.1. Всегда онлайн, часто электро и на автопилоте: автомобиль цифровой эпохи

О будущем автомобильной отрасли

Когда в прессе вовсю заговорили о том, что на дорогах общественного пользования появился первый беспилотный автомобиль серийного производства, в заголовках об этом событии не упоминались ни General Motors, ни Mercedes, ни даже Toyota или Audi. Все лавры и овации достались производителю электромобилей Tesla из Кремниевой долины. Позже, после нескольких аварий, стало ясно, что это не столько технологический прорыв, сколько рекламная шумиха. Да, в машине Tesla есть встроенный автопилот, позволяющий отнести ее к третьему уровню автоматизации, — это означает, что в определенных ситуациях автомобиль может двигаться в автономном режиме, однако за ним нужно постоянно следить. Только при достижении пятого уровня водители станут действительно не нужны и смогут спокойно отвлекаться на что угодно. Так что гонка еще продолжается, и, хотя гиганты Кремниевой долины типа Tesla работают не покладая рук, опускать финальный занавес над сценой автомобилестроения в других регионах мира пока все-таки рановато.

Как бы то ни было, по состоянию на март 2019 г. рыночная капитализация Tesla составила около 50 млрд долл. США, и эта фирма стала самым дорогостоящим автопроизводителем в Америке, опередив по данному показателю Ford, Chrysler и General Motors. И это несмотря на то, что в 2016 г. она понесла убытки на сумму свыше 700 млн долл., а, скажем, компания Ford в том же году получила 11 млрд долл. прибыли. Инвесторы полагают, что Tesla завоюет господство в новом секторе самоуправляемых автомобилей, так же как Amazon завоевала господство в розничной торговле. А Tesla тем временем вкладывает средства еще и в разработку солнечных панелей и батарей, формируя таким образом очередную новую экосистему.

Сегодня в отрасли происходят радикальные изменения, которые, с одной стороны, вызваны новым витком усложнения продуктов и технологий, а также ускорением их выхода на рынок, а с другой — обусловлены появлением новых подходов к организации процессов и бизнес-моделей.

По прогнозам экспертов, в ближайшие пять лет в мировом машиностроении произойдет больше изменений, чем за последние 20. Совсем скоро автомобиль станет электрическим и беспилотным, перестанет быть личной собственностью, а оставшиеся в собственности автомобили будут предоставляться другим людям на то время, пока они не нужны владельцам. Перспективы такой революции порождают множество вопросов, остающихся пока без ответа. Во-первых, что произойдет с сотнями тысяч рабочих, которые заняты сегодня на производстве двигателей внутреннего сгорания и систем трансмиссии? Особенно если учесть, что электрические силовые установки гораздо проще в изготовлении и не нуждаются в трансмиссионной системе. Во-вторых, что произойдет в дальнейшем с цепочкой поставок в автомобилестроении? Ведь вся эта цепочка и весь производственный процесс переходят на цифровые рельсы, так что нетрудно вообразить себе будущее, в котором на почти безлюдных заводах автомобили изготавливаются в автоматическом режиме по индивидуальным заказам. В-третьих, как изменится ситуация в дилерском бизнесе и в сегменте послепродажного обслуживания и ремонта? Существующая ныне экосистема как таковая не исчезнет, однако спрос на ее услуги значительно снизится, поскольку электромобили будут продаваться онлайн и нуждаться в обслуживании реже, чем нынешние автомобили. В-четвертых, завершится ли глобальный процесс урбанизации? Не захочется ли нам вновь перебраться за город, если у нас появится возможность по пути в офис не сидеть за рулем, управляя машиной, а просто работать, передвигаясь без пробок? Каким будет общественный транспорт завтрашнего дня? Не придут ли на смену обычным автобусам и электричкам беспилотные микроавтобусы, которые станут собирать пассажиров, едущих в один и тот же указанный ими через приложение район, а затем высаживать их прямо у порога нужного дома? Актуальными остаются и другие технологические вопросы. В частности, как предполагается устранять риски кибербезопасности — угрозы не просто потери данных, а фактического перехвата управления автомобилем во время движения? К примеру, стал широко известен случай взлома специалистами по безопасности управляющих систем автомобиля Jeep Cherokee, что позволило им полностью контролировать автомобиль удаленно. Как следствие, группа FCA была вынуждена отозвать более 1,2 млн автомобилей с целью устранения данной уязвимости.

Топ-менеджеры автоиндустрии в целом уже морально готовы к переменам. Например, председатель правления Ford Motor Company Уильям Форд-младший говорил о грядущих потрясениях еще в 2014 г., указывая на происходящую кардинальную перестройку бизнес-модели, которая охватывает «буквально все аспекты, начиная с типа силовой установки в наших автомобилях и заканчивая формой владения ими и механизмом их совместного использования». А глава автоконцерна Daimler Дитер Цетше прогнозирует, что в ближайшие несколько лет автомобиль как таковой преобразится до неузнаваемости. По мнению 88% корпоративных руководителей, опрошенных компанией McKinsey, к 2030 г. некоторые из ныне известных автопроизводителей и поставщиков просто исчезнут с рынка. А 75% респондентов уверены, что к тому времени значительную долю совокупных доходов отрасли завоюют новые конкуренты, такие как Google и Uber или игроки, которых до недавнего времени еще не было на рынке.

Традиционные автопроизводители прекрасно осознают необходимость в срочных мерах, что является главной предпосылкой любой цифровой трансформации. А биться действительно есть за что. Как показывает исследование McKinsey, общемировая выручка автомобилестроительной отрасли будет ежегодно расти в среднем на 4,4% и к 2030 г. достигнет около 6,7 трлн долл. США, а доля традиционных технологий и бизнес-моделей, на которую сегодня приходится 98% рынка, сократится до 50%. Хотя на устоявшихся рынках Европы и Северной Америки продажи автомобилей практически не растут, в Азии они выросли до 75 млн машин в год, что на 28 млн больше показателя 2015 г. Помимо выручки от продаж, обслуживания и ремонта, стремительно повышаются регулярные доходы от всевозможных цифровых услуг, связанных с автомобилями: уже сегодня за такие услуги клиенты платят в общей сложности около 1,5 трлн долл. США в год (рис. 4.2).

И дело не только в цифровой революции, которая происходит в отрасли. В аналоговом мире тоже мало что сохранится в существующем виде. По прогнозам авторов исследования, к 2030 г. доля электромобилей в мировых продажах может возрасти с нынешних 2 до 65%, главным образом за счет стремительно растущего спроса на гибридные автомобили. При этом в России даже в оптимистичном сценарии стоит ожидать отставания от глобальных темпов роста в среднем на четыре-пять лет, при этом к 2025 г. доля электромобилей не превысит 5%.

Сегодня автопроизводителям нужно создать принципиально новую экосистему с опорой на использование электрической силовой установки. Кто будет выпускать мощные аккумуляторы с быстрой зарядкой, которые понадобятся для электромобилей? Ведь на эти аккумуляторы в машинах будущего будет приходиться значительная доля добавленной стоимости. А кто обеспечит инфраструктуру для зарядки электромобилей? В настоящее время у компании Tesla на территории США уже есть собственная сеть, насчитывающая свыше 5000 электрозарядных станций. Наконец, как отнесутся к почти бесшумным электродвигателям производители спортивных машин, любители которых приходят в восторг от характерного рева, издаваемого мощным мотором?

Судьбу отрасли определят сетевые возможности

Судьба известных автомобильных компаний, как и многих поставщиков, будет решаться на цифровом поле битвы. В этой связи все более важным аспектом для потребителей становятся сетевые возможности автомобиля, позволяющие ему постоянно считывать, анализировать и передавать определенные данные. В 2014 г. только 20% покупателей авто заявили, что готовы перейти на новый бренд, если у этой модели окажутся более широкие сетевые возможности. А в 2015 г. данный показатель вырос уже до 37%. Поборники защиты данных в свое время предсказывали, что потребители могут забеспокоиться по поводу цифрового следа, который они за собой оставляют. Однако 76% опрошенных водителей заявили, что не имеют ничего против распространения их данных.

Таким образом, в будущем одним из факторов, определяющих различия между моделями автомобилей, станет программное обеспечение. Уже сегодня используемое в машинах управляющее ПО в среднем содержит около 100 млн строк кода. К 2030 г. этот показатель предположительно увеличится до 300 млн, в связи с чем традиционным автопроизводителям нужно активно развивать навыки в этой области. Как правило, на долю самих производителей приходится лишь около 30% реальной стоимости установленных на машине программ. Однако такие конкуренты, как Tesla и недавно вышедшая на этот рынок фирма Google, разрабатывают все программное обеспечение самостоятельно. У традиционных игроков появляется необходимость выстраивать партнерские отношения с ИТ-компаниями, развивать собственные компетенции для интеграции новых технологий в продукт либо формировать экосистему сторонних разработчиков и создавать магазины автомобильных приложений.

В перспективе подключенный к сети автомобиль будет сам формировать вокруг себя целую экосистему, напрямую соединяясь с внешними ресурсами через встроенные датчики и микропроцессоры и обеспечивая бесперебойное взаимодействие с пользователем и инфраструктурой. В связи с этим одна из задач автопроизводителей заключается в том, чтобы органично интегрировать эти автомобильные экосистемы в цифровые экосистемы покупателей и пассажиров автомобилей, а для этого необходимо тесно интегрировать их с платформами Android и iOS. Это множество задач представляет собой целый пласт работ, с которым в одиночку не сможет справиться ни один участник отрасли. В связи с этим игроки зачастую объединяют свои усилия и формируют партнерства и консорциумы для решения прикладных задач по переходу на следующий этап эволюции отрасли.

Далее партнеры по экосистеме должны разработать широкий спектр приложений на основе постоянного потока данных от автомобиля. Уже сегодня системы помощи водителю способны выполнять такие функции, как удержание автомобиля в полосе движения и автоматическое экстренное торможение. А завтра, возможно, водитель и вовсе позволит себе отдохнуть, пока машина будет двигаться в автономном режиме. Такая система, помимо прочего, сможет показать свободные места на ближайшей парковке, определить местонахождение машины в случае ее угона, предложить консьерж-сервис, заказать столик в ресторане, забронировать номер в гостинице или спланировать маршрут многодневной поездки. Датчики будут следить за состоянием внутренних механизмов и сообщать водителю об износе деталей и необходимости пройти техобслуживание, а может, и сразу направлять заявку на деталь и записываться на сервис. Страховщики тоже не упустят эту технологическую возможность и будут использовать ее для составления индивидуальной модели рисков водителя на основе сведений о самых различных параметрах вождения — от пробега и средней скорости до количества вмешательств системы помощи водителю и особенностей торможения. В дальнейшем с учетом этих сведений будет определяться стоимость страховки для более справедливого распределения страховой нагрузки.

Уже в ближайшем будущем водители смогут получать доступ к цифровым услугам, не прибегая к использованию сенсорных панелей, а просто с помощью голосовых команд. При этом цифровой помощник в автомобиле будет связан с цифровым помощником в доме. Например, если вы, принимая утреннюю ванну, попросите Siri или Алису (цифровые помощники от Apple и Яндекс соответственно) заказать вам к обеду столик в любимом итальянском ресторане, то машина увезет вас туда по умолчанию, потому что будет заранее знать, куда ехать. Многое из этого технически осуществимо уже сегодня, однако некоторые проблемы — такие как работа в зонах, где нет подключения к интернету, или организация хранения данных — все еще ждут своего решения.

С точки зрения сетевых возможностей наибольших успехов на сегодняшний день добились производители грузовых автомобилей. Множество грузовиков уже подключены к своей сетевой среде настолько плотно, что их местонахождение и скорость можно отслеживать в режиме реального времени. По последним прогнозам, в будущем именно сетевые возможности станут важнейшей предпосылкой для разработки новых бизнес-моделей. В сегменте производства грузовиков, например, это может реализоваться в подходе «грузоподъемность как услуга» или воплотиться в механизмах гибкого предоставления транспортных мощностей и прямого управления транспортным парком. Уже сегодня 49% отраслевых лидеров не исключают, что такой бизнес окажется даже более выгодным, чем продажа автомобилей (табл. 4.2).

На фоне расширения сетевых возможностей транспортных средств особый интерес у представителей отрасли вызывают самоуправляемые автомобили. Как отмечается в отчете Morgan Stanley, в ближайшие годы использование таких автомобилей в одних только США предположительно приведет к экономическому эффекту в размере 1,3 трлн долл. в год — из них 645 млрд за счет роста производительности, 488 млрд за счет предотвращения аварий и 169 млрд за счет экономии топлива. И здесь в авангарде снова идут грузовики. По прогнозам McKinsey, уже к 2025 г. каждый третий грузовой автомобиль, продаваемый в Европе, в определенных ситуациях — особенно на скоростных автомагистралях — сможет двигаться полностью автономно. Это позволит значительно сократить затраты, ведь в настоящее время от 30 до 40% издержек, связанных с эксплуатацией тяжелого грузовика, уходят на оплату труда водителя. За счет систем автономного управления эти затраты можно уменьшить наполовину, сократив при этом продолжительность простоев и повысив коэффициент использования техники.

Uber также осваивает самоуправляемые автомобили, в первую очередь опять же из экономических соображений. Если компании удастся запустить в эксплуатацию свои беспилотные машины, ее затраты снизятся на целых 30%. Пока же, однако, компания по-прежнему активно создает рабочие места: в 2015 г. Uber подключила около 1,2 млн новых водителей.

Распространение самоуправляемых автомобилей, безусловно, окажет колоссальное влияние на рынок труда. На одном только Среднем Западе США в ближайшие годы под угрозой окажутся несколько миллионов рабочих мест, связанных с транспортом, логистикой и дистрибуцией. Таким образом, чтобы автоматизация принесла действительно хорошие результаты, бизнес должен грамотно взаимодействовать с государственными органами. В частности, тем людям, чьи рабочие места пострадают в результате автоматизации, необходимо предоставлять возможность пройти профессиональную переподготовку.

Разработка систем безопасного автономного вождения — один из самых масштабных проектов современного автомобилестроения. Такие системы должны опираться прежде всего на точную навигацию и картографию. В связи с этим, чтобы не уступить позиции новым конкурентам типа Google, немецкие автомобильные компании Daimler, BMW и Audi за 2,8 млрд евро совместно приобрели у производителя телекоммуникационного оборудования Nokia картографический сервис HERE. В режиме автономного вождения координаты и прочие параметры, замеряемые автомобилем, постоянно сопоставляются с картографическими данными, которые должны обеспечивать максимальную точность — до сантиметра — и содержать несколько дополнительных слоев информации. Например, один из распространенных показателей, контролируемых приборами, — расстояние от автомобиля до края проезжей части. Это означает, что используемые карты должны относиться к «автомобильной категории», а карты Google такой точности пока не предоставляют. Когда сервис HERE принадлежал Nokia, он обеспечивал своими картами 80% мирового рынка, принося выручку на уровне 3 млрд евро. Новые владельцы с его помощью тоже будут удовлетворять потребности всей отрасли.

Упомянутый выше картографический сервис HERE может служить хорошим примером того, как прежняя линейность отношений между поставщиком и клиентом постепенно исчезает. Платформа HERE оказывает услуги автомобильной отрасли, а автопроизводители, в свою очередь, генерируют огромные объемы данных всякий раз, когда эксплуатируется выпущенная ими машина, и затем продают эти данные HERE, которая использует их для совершенствования своей продукции.

Daimler «роится» вокруг цифровых технологий

Итак, в будущем цифровые возможности станут для автомобиля таким же важным отличительным признаком, каким сегодня являются характеристики двигателя или комфортабельность. В связи с этим автопроизводителям есть чему поучиться у игроков из Кремниевой долины.

Автоконцерн Daimler, например, внедрил у себя «роевую» организационную модель. При выполнении некоторых проектов сотрудники из разных подразделений собираются в «рой» и работают совершенно самостоятельно, общаясь друг с другом напрямую, невзирая на иерархию. Глава компании Дитер Цетше стремится к тому, чтобы порядка 20% всего персонала, то есть более 50 000 человек, работали над проектами в таких вот «роях». Эта структура всецело ориентирована на автомобиль будущего, для которого в Daimler придумали аббревиатуру CASE: connected (сетевой), autonomous (самоуправляемый), shared (общий), electric (электрический).

А фирма Toyota недавно объявила о своих планах стать не просто автопроизводителем, но еще и платформой для транспортных сервисов и создала для этой цели компанию Toyota Connected. Ее первый продукт — сервис Getaround, с помощью которого можно арендовать автомобили у частных лиц, — работает в 15 городах США на 2017 г. Устройство Smart Key Box, обеспечивающее доступ в машину через смартфон, вкупе с соответствующим ПО позволяет превращать автомобили (включая старые модели) в современные сетевые авто для аренды, которые можно бронировать с помощью смартфона и заводить цифровым ключом. В среднесрочной перспективе Toyota ставит перед собой еще более масштабную цель: она хочет создать собственную операционную систему, которая позволит контролировать всю экосистему транспорта и тем самым предоставит автопроизводителю возможность получать львиную долю добавленной стоимости.

Однако использование собственных разработок — не единственная возможная стратегия. Такие автопроизводители, как Fiat, идут прямо противоположным путем. Обладая лишь ограниченными средствами на разработку ПО, они стремятся двигаться в русле глобальных тенденций сетевого взаимодействия и автономного вождения, сотрудничая с лидерами в области ПО типа Google. А классические поставщики автокомпонентов (большинство из них поставляют уже не отдельные запчасти, а целые узлы и системы) сейчас расширяют свои предложения до комплексных модулей программного управления. Например, компания Continental больше не занимается поставкой одних только шин, а предлагает готовые узлы шасси и привода. Кроме того, она разрабатывает продукты для сетевых автомобилей, такие как платформа eHorizon, которая обеспечивает упреждающее управление системами автомобиля. В частности, эта платформа собирает с бортовых датчиков данные о местоположении машины и передает их в облако. На основе этих данных бортовой компьютер прогнозирует рельеф дороги и оптимизирует режим работы двигателя и трансмиссии, скажем, перед крутым уклоном.

Другим примером может служить компания ZF Friedrichshafen, которая в преддверии эпохи электромобилей перестала специализироваться на поставках одних только систем трансмиссии. Сегодня эта фирма продает готовые узлы шасси и силовых установок, системы помощи водителю, а также тормозные и рулевые системы. Кроме того, она разрабатывает электрические силовые установки и технологические решения для автономного вождения.

Таким образом, сейчас поставщики во многом освобождают автопроизводителей от необходимости вести собственные разработки. В связи с этим может появиться новая категория игроков, которые будут заниматься в основном сборкой готовых узлов, а своей ключевой сферой считать взаимодействие с конечными потребителями.

В целом можно сказать, что сегодня в отрасли происходят радикальные изменения, которые, с одной стороны, вызваны новым витком усложнения продуктов и технологий, а также ускорением их выхода на рынок, а с другой — обусловлены появлением новых подходов к организации процессов и бизнес-моделей. Цифровизация полностью меняет сложившийся баланс сил. Однако у традиционных производителей все же остается мощная стартовая база. У них есть бренды, клиенты, маркетинговая и сервисная инфраструктура… Если они сумеют вдохнуть в свои предприятия частичку предпринимательского духа, свойственного Кремниевой долине, и смогут наладить сотрудничество с нужными партнерами, то у них есть все шансы уцелеть в грядущей битве.

4.2. Цифровая торговля: единого канала продаж уже недостаточно

О будущем розничной торговли

Любой бизнес делается на местах, и руководители аптечной сети Walgreens прекрасно это знают. Уже с 2010 г. Walgreens работает в цифровом формате и сегодня предлагает клиентам несколько приложений, и отнюдь не только для накопления бонусных баллов. Сеть насчитывает более 8000 аптек — в современном цифровом мире, где все больше операций проводится через интернет, такое количество традиционных торговых точек может показаться пугающим. Однако Walgreens разработала четкое ценностное предложение в цифровой сфере, обеспечивающее синергетический эффект за счет интеграции различных каналов, включая интернет, мобильную связь и физические торговые точки.

Сегодня благодаря этой омниканальной интеграции цифровые каналы Walgreens еженедельно насчитывают около 14 млн контактов с покупателем. При этом целых 48% онлайн-посетителей заявляют, что после своего онлайн-визита намерены отправиться в аптеку Walgreens лично, — показатель просто потрясающий! Кроме того, компания отмечает, что те ее клиенты, которые совершают покупки только в аптеках, тратят в 3,5 раза меньше по сравнению с теми, кто совмещает такие покупки с покупками по интернету. Мобильный канал не заменяет собой традиционные торговые точки, а помогает им: половина всех случаев использования мобильного приложения Walgreens фиксируется в аптеках. Такая стратегия позволяет компании, помимо прочего, находить совершенно новые источники выручки. Например, с помощью одного из приложений клиенты могут распечатывать изображения из социальных сетей, а затем забирать отпечатанные материалы в аптеках или заказывать их доставку.

Сегодня через цифровые и физические каналы Walgreens собирает обширные объемы данных, благодаря которым компании удается оперативно корректировать свои предложения с учетом местной специфики. Полученные данные помогают анализировать эффективность существующей выкладки товара и выяснять, почему та или иная товарная категория демонстрирует определенную динамику. Результаты анализа выкладок товаров рассылаются во все подразделения компании, включая те, которые отвечают за онлайн-торговлю, ценообразование, промокампании и операционную деятельность. Кроме того, компания способна прогнозировать свои кадровые потребности на уровне отдельных аптек, исходя из их площади, оборудования и товарных запасов.

Безусловно, традиционная розничная торговля сейчас переживает кардинальные изменения. «Через десять лет физические магазины будут обеспечивать лишь 10% совокупной выручки от розничных продаж», — предрекает Оливер Самвер, соучредитель фирмы Rocket Internet, которой принадлежат, например, сервис по доставке готовых блюд Delivery Hero и мебельный интернет-магазин Home24. Новые интернет-конкуренты ведут наступление по всем фронтам. Они уже не только специализируются на продаже книг, бытовой техники, модной одежды и мебели, но и готовятся захватить последний оплот традиционной розницы — торговлю продовольственными товарами.

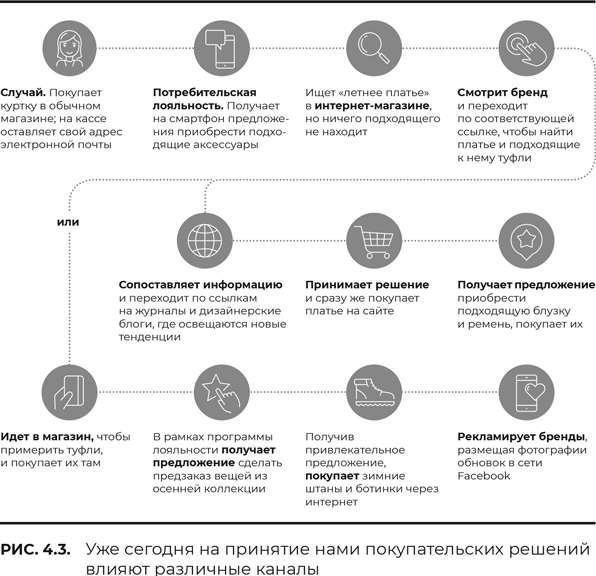

Помимо этого, физические магазины сталкиваются с растущими запросами потребителей, которые хотят, чтобы в торговом зале, на кассе и при доставке им обеспечивали такое же качество обслуживания и удобство, как в лучших интернет-магазинах. Сегодня возможности выбора и сравнения имеющихся предложений у потребителей широки как никогда, поэтому перед покупкой они анализируют ситуацию более тщательно и в процессе покупки нередко меняют каналы, через которые она совершается. В частности, потребитель может ходить в местный магазин просто как в демонстрационный салон, предпочитая заказывать реальные товары по интернету. Перед посещением магазина он может проверить, есть ли интересующий его товар в наличии, а перед совершением покупки в таком магазине — воспользоваться смартфоном, чтобы ознакомиться с рекомендациями, предупреждениями и критическими отзывами в отношении товара. Для большинства потребителей путь к совершению покупки уже давно охватывает несколько каналов, как показывает пример из мира модной одежды (рис. 4.3).

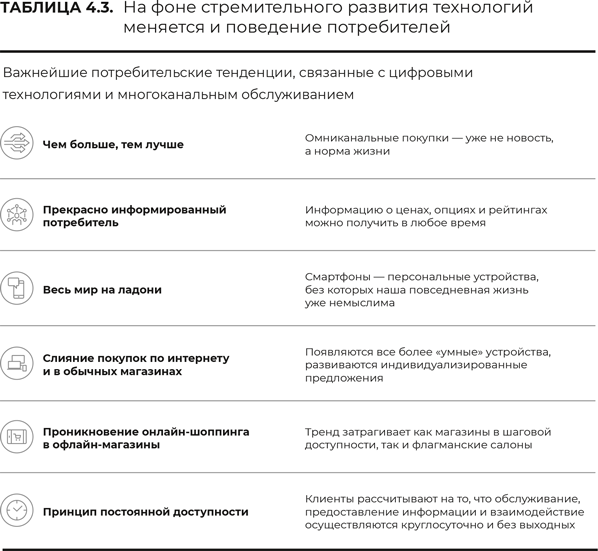

Согласно результатам опроса, проведенного компанией McKinsey, уже в 2014 году 94% потребителей перед совершением покупки активно собирали и анализировали информацию о товарах и ценах. В частности, 70% респондентов читали комментарии и изучали рейтинги, а 87%, по их словам, не желали покупать товары со стабильно низкими оценками. Эти результаты отражают две важнейшие тенденции, влияющие сегодня на розничную торговлю. Первая — появление независимого потребителя, получившего доступ к необходимой для принятия выбора информации. Вторая — появление потребителя, имеющего постоянный доступ в интернет через смартфон.

Продвинутая аналитика помогает персонализировать предложения

Еще одна глобальная тенденция связана с персонализацией предложений для клиентов. Образцом совершенства в этой области может служить компания Amazon, использующая средства продвинутой аналитики для автоматического анализа больших объемов данных. Всех новых посетителей этот гигант розничной торговли приветствует нейтрально, предлагая им бестселлеры текущей недели. В дальнейшем, познакомившись с клиентом ближе, компания начинает предлагать ему товары с учетом его прежних покупок и поисковых запросов. В процессе поиска книги или другого товара клиент также получает соответствующие предложения. После того как клиент положил товар в корзину, Amazon рекомендует ему сопутствующие продукты, например бумагу для принтера или фитнес-браслет в дополнение к тренажеру. Такие рекомендации приносят компании Amazon более трети ее совокупной выручки, побуждая многих других розничных игроков следовать ее примеру.

В своем наступлении на физические магазины Amazon и подобные ей фирмы опираются на ряд преимуществ. Эти предприятия, как правило, оказываются гораздо более гибкими, нежели традиционные розничные компании. Делая ставку на горизонтальную иерархию и квалифицированный персонал, онлайн-игроки при проведении преобразований не сталкиваются с проблемами корпоративного менталитета, порождающими заявления типа «мы всегда так делали». Еще одно их преимущество связано с технологиями. Их ИТ-системы изначально создавались для целей интернет-торговли, тогда как традиционные розничные игроки вынуждены бороться за место под солнцем с помощью систем обработки данных, которые формировались на протяжении десятилетий и которые перед лицом новых задач быстро начинают испытывать перегрузку. Но главное преимущество интернет-магазинов — это их ориентированность на клиента. Каждый этап взаимодействия с ним, от первого контакта до совершения покупки, они планируют таким образом, чтобы сделать его максимально удобным для клиента, оказывая ему максимальную поддержку во всех аспектах. Другими словами, при организации процессов во главу угла они ставят клиентский опыт.

Однако в некоторых областях традиционные розничные сети по-прежнему сохраняют превосходство. В наиболее удачных случаях у них на руках оказываются такие важнейшие козыри, как мощный бренд, лояльные клиенты и физическое присутствие на местах в формате торговых точек. Таким образом, у них уже есть идеальная платформа для многоканальных предложений.

Традиционная розница наносит ответный удар

Самые изобретательные розничные игроки обороняются от конкурентов из интернета их же оружием, применяя технологии, позволяющие использовать преимущества онлайн-торговли в физических магазинах. Так, дом моды Burberry снабдил своих продавцов-консультантов планшетами iPad, с помощью которых можно подобрать клиенту с учетом его пожеланий, например, легендарный фирменный плащ или заказать товар напрямую, если в магазине нет нужного размера или цвета. При этом покупатель может либо сам забрать заказанный товар из магазина на следующий день, либо указать адрес, куда его нужно доставить. Зеркала в магазинах оснащены датчиками, которые считывают информацию с меток радиочастотной идентификации, прикрепленных к одежде. Когда клиент подносит к зеркалу плащ Burberry или другой товар, на стекле высвечивается соответствующая информация о материале, фасоне и коллекции.

А британская сеть элитных универмагов House of Fraser в качестве эксперимента открыла небольшие торговые точки, работающие исключительно на базе интернета. В этих точках установлены специальные терминалы, с помощью которых покупатели могут заказать товары из интернет-магазина House of Fraser и затем при желании забрать их в офлайн-магазине. Американская розничная сеть Hointer выставляет в своих салонах коллекции модной одежды, но, если клиент хочет примерить понравившуюся модель, он заказывает ее через смартфон с указанием нужного ему размера, после чего роботизированная система находит эту вещь на складе и подает ее в примерочную кабину. В магазинах калифорнийской сети Orchard Supply Hardware для дома и сада также начался эксперимент по использованию роботов в качестве обслуживающего персонала. Эти роботы, способные понимать человеческую речь, могут самостоятельно находить на полках и приносить покупателю названные им товары. Компания Adidas тоже постепенно внедряет цифровые технологии в своих флагманских магазинах.

Еще одним оружием в битве за клиента стал мобильный телефон. Некоторые розничные компании через приложения рассылают клиентам навигационные подсказки, помогающие найти тот или иной товар, который они могли увидеть в последнем рекламном ролике. Сеть магазинов одежды American Eagle Outfitters с помощью приложения предлагает клиентам различные товары, выбранные по определенным алгоритмам на основе предыдущих покупок и истории поиска. Некоторые розничные игроки, такие как обувной магазин Meat Pack в Гватемале, через свои приложения определяет потенциальных покупателей, которые прогуливаются неподалеку или даже просматривают сайты, находясь в конкурирующем магазине по соседству. Обнаружив таких пользователей, система рассылает им специальные предложения или скидочные купоны, действительные в течение лишь нескольких минут.

Таким образом, компании учитывают то обстоятельство, что современные потребители сильно привязаны к своим смартфонам. В ходе опроса, проведенного компанией Motorola в различных странах мира, 60% респондентов сообщили, что берут смартфон с собой в постель, а 54% — что при пожаре в первую очередь будут спасать не кошку, а смартфон. Эти устройства играют ключевую роль в процессе поиска информации и принятия решений потребителями, которые активно пользуются ими даже в магазине, сравнивая цены и разыскивая сведения о продуктах. Все это влечет за собой весьма интересные последствия. Как показало исследование, проведенное платежной системой Mastercard, с 2010 г. количество посетителей физических магазинов сократилось более чем наполовину, однако объем продаж в таких торговых точках увеличился на 17%. Это означает, что потребители перестали ходить в магазины, чтобы просто посмотреть на товары, — теперь они ходят туда, чтобы купить именно то, что им нужно.

Клиенты хотят свободно переключаться между каналами

Если розничная компания не хочет потерять клиентов в процессе взаимодействия с ними по различным каналам продаж, она должна создать удобный механизм комплексного обслуживания, охватывающий все каналы. Целенаправленные инвестиции в развитие многоканального обслуживания вполне себя оправдывают. Например, американская сеть универмагов Macy’s за последние годы вложила немало средств в расширение спектра услуг, предоставляемых по различным каналам. При этом, как и в случае с Walgreens, наблюдается следующая закономерность: клиенты, совершающие покупки в Macy’s через все возможные каналы, тратят значительно больше денег по сравнению с теми, кто пользуется только одним каналом. Похожую историю успеха может рассказать и британская розничная сеть John Lewis: не менее 60% людей, приобретающих товары в ее интернет-магазине, заказывают их онлайн, а потом забирают в ближайшем физическом отделении John Lewis — такая модель обслуживания называется click-and-collect (заказ через интернет и доставка через пункты выдачи). В дальнейшем более половины этих клиентов, приходя в магазин, покупают там и другие товары. В итоге, несмотря ни на какую конкуренцию, John Lewis уже не один год успешно наращивает продажи не только по интернету, но и в физических торговых точках — вопреки распространенным среди розничных игроков опасениям по поводу того, что онлайн-торговля вытеснит собой традиционные продажи.

Между тем компании из сегмента электронной торговли все отчетливее осознают значимость физических магазинов. Так, американская компания Bonobos, продающая одежду по интернету, открыла несколько демонстрационных салонов, где клиенты могут примерить понравившуюся вещь, чтобы выбрать именно тот размер, который нужен. Однако заказать ее все равно можно только через интернет — совершить покупку непосредственно в таком салоне не удастся. Как ни парадоксально, даже компания Amazon недавно открыла в США свои первые физические отделения, где продаются книги. Ведь клиент всегда прав, и поскольку покупатели охотно осваивают многоканальные механизмы, те игроки, которые используют только один канал продаж, неминуемо будут утрачивать свои позиции (табл. 4.3).

В борьбу за клиента вступают посредники

Как цифровые технологии изменят облик розничных продаж в ближайшие годы? Ряд признаков указывает на то, что конкуренция будет усиливаться. Подобно таким фирмам, как Uber в сегменте такси или Airbnb в гостиничной индустрии, в розничной торговле тоже появляются новые посредники. Они сравнивают цены и предложения магазинов, а затем дают рекомендации покупателям. Клиентам удобно, когда все предложения оказываются собраны в одном месте; подобным образом сайты — агрегаторы цен, такие как и Zulily, борются с традиционными розничными игроками за важную возможность взаимодействовать с клиентами напрямую. При этом часть добавленной стоимости они забирают себе. Один из таких операторов, Wish, пошел еще дальше: его приложение для смартфона позволяет потребителям напрямую выходить на китайских производителей и оптовых продавцов одежды и аксессуаров, тем самым полностью исключая розничных игроков из цепочки. И хотя потребителям приходится ждать доставки по несколько недель, их с лихвой вознаграждают цены, которые оказываются ниже обычных чуть ли не на 80%. Этим приложением пользуются уже свыше 150 млн человек, что явно должно насторожить представителей классической розницы.

Как бы то ни было, любым розничным предприятиям, будь то интернет-магазины или традиционные торговые точки, нужно создавать полезную стоимость для клиентов — иначе в бизнесе им не удержаться. Поэтому в секторе розничной торговли с его жесточайшей конкуренцией в конечном итоге сумеют выжить лишь те игроки, которые постоянно развиваются с учетом меняющихся запросов потребителей, а также решительно используют возможности многоканальных продаж, совершенствуют навыки обработки и анализа данных, повышая эффективность во всех аспектах деятельности, и предлагают клиентам индивидуальные варианты. О том, как розничным компаниям нужно работать в сложных условиях многоканальных продаж, чтобы получать прибыль, о тех предпосылках, которые они должны создать, и о тех навыках, какие они должны развить, речь пойдет в разделе 5.1 «Омниканальность: бесшовный клиентский опыт при использовании различных каналов продаж и обслуживания».

4.3. Разве кому-то еще нужны банки? Традиционной бизнес-модели угрожают финтех-компании

О цифровом будущем финансового сектора

«К сожалению, мы вынуждены сообщить вам, что ваша заявка на получение бизнес-кредита отклонена». Для предпринимателей, услышавших этих слова от сотрудников банка Santander, еще не все потеряно. Таких несостоявшихся клиентов Santander направляет к своему партнеру Funding Circle — это финансово-технологическая компания (финтех-компания), которая характеризует себя как кредитную платформу для малых предприятий. За период с 2010 г. 56 000 частных и институциональных инвесторов рискнули с ее помощью предоставить займы 19 000 предприятий в пяти странах на общую сумму около 2,4 млрд долл. США. Такие займы выдаются тем, кого отказались кредитовать избегающие рисков традиционные банки, скованные жесткими инструкциями и нормативами.

Сотрудничающим с ней кредиторам фирма Funding Circle обещает привлекательное соотношение риска и доходности, а также профессиональную проверку кредитоспособности заявителей. На корпоративном сайте приведен перечень недавно выданных кредитов. Например, ссуда в размере 110 000 долл. США, предоставленная производственной компании сроком на два года, принесет инвесторам примерно 6,5% годовых. А кредит на сумму 50 000 долл. США, взятый для приобретения акций, будет обеспечивать кредитору процентный доход на уровне 10,8% годовых в течение трех лет. Наконец, заем в размере 30 000 долл. США через год увеличит сумму к возврату на астрономические 16,6%.

Столь привлекательная доходность во времена низких или даже нулевых процентных ставок наглядно иллюстрирует смелую миссию, заявленную Funding Circle: «Мы хотим в корне изменить устаревшую банковскую систему».

Похожей бизнес-модели придерживается онлайн-сервис «Поток», запущенный российским Альфа-Банком в 2015 г. Сервис позволяет физическим лицам кредитовать предприятия малого бизнеса, снижая риски невозврата за счет углубленного анализа кредитоспособности (кредитного скоринга) и распределения денег по большому количеству компаний. С момента запуска «Поток» выдал более 3000 займов более чем на 2 млрд руб., обеспечив доходность для инвесторов до 17,3%.

Таких же принципов придерживаются большинство из 12 000 финтех-компаний, существующих сегодня в мире. Инвесторам нравятся финансовые стартапы: за один только 2015 г. они выдали им кредитов на общую сумму около 21 млрд долл. США. Некоторые финтех-компании, такие как Funding Circle, SoFi (образовательное и ипотечное кредитование) и Lending Club, сегодня оцениваются более чем в миллиард долларов.

На карту поставлено многое

Традиционные финансовые учреждения в сравнении с новыми игроками характеризуются рядом существенных недостатков. Банки слишком долго игнорировали необходимость цифровизации своих цепочек создания стоимости. Их перегруженные, неповоротливые ИТ-системы, их застарелые привычки на фоне меняющихся предпочтений клиентов и новых нормативных требований снижают эффективность принимаемых банками мер. Кроме того, многие из таких учреждений все еще не оправились от последствий глобальных и страновых финансовых кризисов, а низкие процентные ставки негативно влияют на их показатели маржи. В итоге сегодня практически во всех традиционных банках на первый план выходят программы сокращения затрат.

Даже в сегменте банковской розницы радоваться особо нечему. Обслуживание вкладов стало едва ли не убыточным, да и за сопровождение текущих счетов, как и за интернет-сервисы, клиенты платить не очень-то хотят. Многие воспринимают банковские услуги как товар, который прежде всего должен быть доступным по цене.

Вот на таком фоне финтех-компании и играют мускулами перед банками. Они работают быстрее, предлагают более дешевые услуги и активнее внедряют инновации. В их распоряжении имеются сильные молодые кадры и современные ИТ-системы, а их деятельность не всегда подлежит жесткому регулированию. Они понимают, чего хотят клиенты, и разрабатывают для них простые приложения на основе удобных цифровых процессов. Например, чтобы открыть счет в N26 (финтех-компания с банковской лицензией, специализирующаяся на операциях со счетами через смартфон), понадобится меньше десяти минут. Пользователь просто вводит свои персональные данные, подтверждает их с помощью видеозвонка и практически моментально получает доступ к полнофункциональному счету с номером кредитной карты. А в традиционном сберегательном банке процедура открытия счета может занять день и более.

Наглядным примером успешности такой стратегии является обслуживающий более 8 млн клиентов российский Тинькофф Банк, сделавший ставку на полностью цифровую модель взаимодействия с клиентами через мобильное приложение, сайт и чат. Реализация подобной цифровой бизнес-модели невозможна без сильных собственных компетенций в управлении продуктами, дизайне, ИТ-разработке и аналитике данных. Тинькофф Банк называет себя технологической компанией с банковской лицензией, и оценки инвесторов это подтверждают: с момента IPO в 2013 г. стоимость банка оценивается в несколько собственных капиталов, тогда как даже самые успешные традиционные банки оцениваются незначительно выше капитала.

Финтех-компании также предлагают своим клиентам совершенно новые продукты. Так, через платформу Lending Club частные лица могут одалживать деньги другим частным лицам. Еще один пример — некоммерческая организация Kiva, считающая своей миссией борьбу с бедностью путем предоставления людям возможности кредитовать друг друга. Внеся всего 25 долл., можно помочь предпринимателю из развивающейся страны начать свой бизнес, или ребенку — пойти в школу, или семье — получить доступ к электричеству.

Однако эти новые игроки не смогут полностью заменить собой традиционные финансовые учреждения. Впрочем, они и не собираются этого делать, всегда беря на прицел отдельные элементы цепочки создания стоимости. В основном финтех-компании атакуют позиции традиционных игроков в сегменте банковской розницы, следуя за меняющимися привычками людей и используя возможности новых технологий. Например, сегодня у большинства потребителей есть смартфоны, которые играют ключевую роль в совершении мобильных транзакций. Благодаря этому клиенты перестают зависеть от местных банков, и фактор территориальной близости больше не является приоритетным. Так, финтех-стартап Raisin представляет собой платформу для инвестиций по всей Европе, давая клиентам возможность открывать срочные вклады в разных европейских странах, чтобы получать максимально выгодные процентные ставки. А вот финансированием коммерческих предприятий, как это делает Funding Circle, пока занимаются лишь немногие. Действительно, услуги финтех-компаний недороги и удобны для пользователя, а в данном сегменте это имеет большое значение. Однако при работе с корпоративными клиентами, особенно крупными, нужно хорошо знать особые потребности и ограничения, характерные для этой целевой аудитории, поэтому немаловажную роль здесь также играет личный контакт и клиентские рекомендации. Но игра стоит свеч: как показывают исследования, малые и средние предприятия особенно охотно прибегают к помощи интернета при решении финансовых вопросов, так что финтех-компаниям стоит это учитывать.

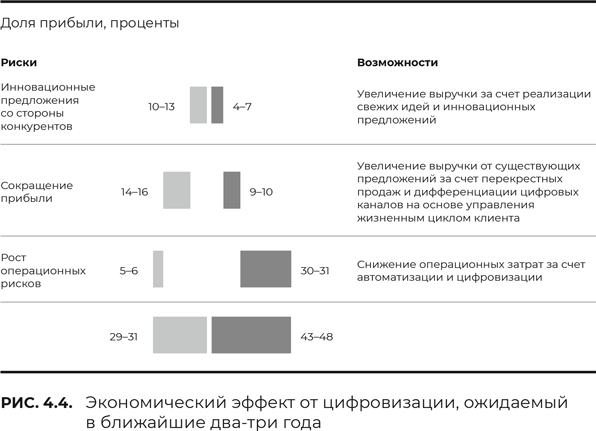

В нынешние времена низких процентных ставок традиционные банки тоже активно ищут новые бизнес-модели, но финтех-игроки бросают им действительно серьезный вызов. По прогнозам специалистов McKinsey, если банки никак не отреагируют на происходящее, то в ближайшие несколько лет они могут потерять до 35% своей прибыли. Однако цифровые технологии не только несут в себе угрозы, но и открывают новые возможности. Банкам следует извлечь для себя уроки из опыта финтех-компаний и применить полученные знания к собственным процессам. Если они сумеют это сделать, одновременно создавая совместные предприятия с новыми стартапами, то им удастся не только предотвратить снижение прибыли, но и, возможно, увеличить ее более чем на 40% (рис. 4.4).

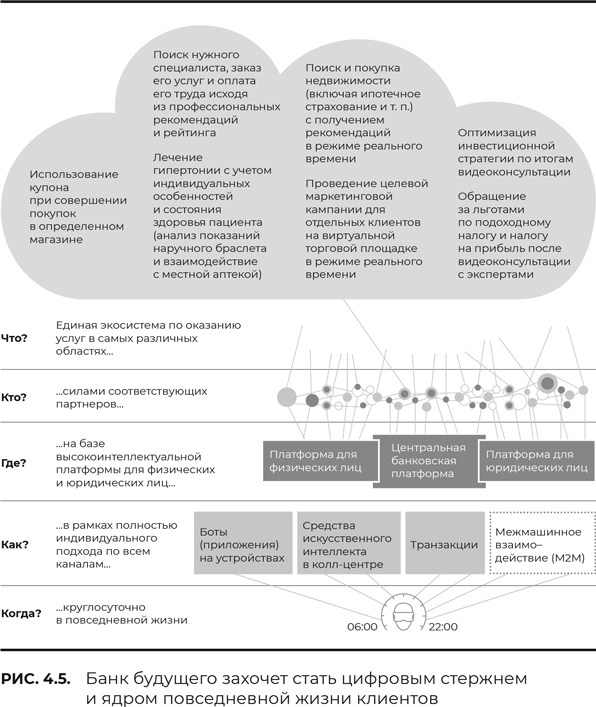

Банк будущего

Чтобы воспользоваться открывающимися возможностями, банкам нужно прежде всего сосредоточить внимание на своих преимуществах. В отличие от финтех-компаний, банки уже обладают обширной клиентской базой и мощными портфелями продуктов, а доверие к своим брендам они укрепляли десятилетиями. Даже наличие дорогостоящих отделений можно обратить в достоинство, реализовав концепцию омниканального обслуживания, когда клиенты смогут свободно проверять выписки по счетам на смартфонах, покупать акции с помощью ноутбуков и получать персональные рекомендации в отделениях.

А самое главное — у банков есть целая сокровищница пока еще недостаточно используемых данных о самых разных аспектах бизнеса, от клиентских транзакций и доли просроченных кредитов до реакции инвесторов на изменения процентных ставок. Традиционным системам обработки данных не хватало мощности, чтобы анализировать эти колоссальные информационные массивы, — просто из-за их объема, сложности и неупорядоченности. Однако средства углубленной аналитики — мощные компьютеры, эффективные алгоритмы и «умные» программы — позволяют успешно обрабатывать такие массивы, чтобы на основе полученных результатов прогнозировать дальнейшее развитие событий.

Благодаря углубленной аналитике данных банкам удается лучше понимать потребности своих клиентов и более целенаправленно обращаться к конкретным их категориям с индивидуальными предложениями инвестиционных продуктов. Кроме того, анализ больших массивов данных помогает оценивать кредитные риски и может послужить основой для создания принципиально новых продуктов и услуг. Социальная сеть Facebook и интернет-компания Google наглядно показывают, как это делается. Например, банки могут создавать инструменты, позволяющие анализировать данные о транзакциях, а также информацию из внешних источников (например, данные из социальных сетей), чтобы оперативно принимать решения по кредитным заявкам. Банки, способные грамотно анализировать накопленные объемы информации, имеют все шансы утвердить свое превосходство в качестве информационно-аналитических компаний и оказаться в центре экосистемы, опирающейся на анализ данных. Конечно, в перспективе отрасль по-прежнему будет преимущественно заниматься сопровождением финансовых транзакций, однако банки смогут значительно шире, чем сегодня, применять свои навыки, оказывая клиентам разнообразные услуги в их повседневной жизни.

В целом можно сказать, что банк будущего сформирует экосистему собственных услуг и партнерских предложений на базе цифровой платформы. Например, если клиент изучает условия ипотечного кредитования на сайте банка, то страховой партнер этого банка сможет тут же предложить такому посетителю свои продукты по страхованию жилья. В числе партнеров также может оказаться, например, производитель сантехники, предлагающий приобрести для нового дома стильные водопроводные краны. А других клиентов банка можно будет отыскивать через их смартфоны, скажем, когда они пойдут за покупками, и тут же присылать им специальные купоны, чтобы заманить в близлежащий магазин (рис. 4.5).

Конечно, традиционным банкам предстоит пройти долгий путь, прежде чем они перестанут быть сугубо финансовыми учреждениями и превратятся в цифровые платформы, которые будут помогать клиентам в принятии повседневных решений, получая комиссионные от компаний-партнеров. Однако банкам вовсе не обязательно полагаться лишь на собственные силы, по крайней мере в технических вопросах. Они вполне могут в той или иной степени сотрудничать с финтех-игроками.

Наиболее свободная форма взаимодействия — создание альянса с финтех-компанией. Например, лондонский банк Metro Bank заключил взаимовыгодное соглашение с финансово-технологической фирмой Zopa. В эпоху низких процентных ставок этому банку с трудом удается прибыльно инвестировать средства клиентских вкладов. С другой стороны, у платформы взаимного кредитования Zopa объемы заявок на кредиты превышают возможности частных инвесторов. Таким образом, Metro Bank предоставляет через эту платформу деньги и получает с них повышенные проценты. В выигрыше обе стороны.

Более тесное сотрудничество можно наладить посредством участия в капитале. Так, в 2015 г. швейцарская банковская группа Credit Suisse за 165 млн долл. США приобрела 10% акций платформы взаимного кредитования Prosper, которая в ходе соответствующего раунда финансирования была оценена в 1,9 млрд долл. США. А, например, Banco Bilbao в своем стремлении к цифровому будущему пошел еще дальше. Этот испанский банк со 150-летней историей приобрел целый ряд финтех-компаний. В 2016 г. он взял под контроль калифорнийскую фирму Holvi, кредитующую через интернет малые и средние предприятия. В 2015 г. Banco Bilbao купил 30% акций первого британского онлайн-банка Atom, который взаимодействует с клиентами преимущественно через мобильные устройства. А до этого Banco Bilbao приобрел американский онлайн-банк Simple, испанский стартап Madiva Soluciones, специализирующийся на обработке больших массивов данных, и калифорнийскую студию дизайна Spring Studio.

Приведенные выше примеры, помимо прочего, иллюстрируют еще одно преимущество традиционных банков: вопреки всем сетованиям по поводу дефицита капитала, у них явно есть деньги на приобретение интересных идей и свежих кадров. Но, несмотря на покупку финтех-компаний, их путь к светлому цифровому будущему по-прежнему окутан туманом. Чтобы добиться успеха, финансовые учреждения и все их сотрудники должны изменить свой менталитет и взять на вооружение принцип, общий для всех финтех-игроков: каждую транзакцию нужно рассматривать с точки зрения клиентских потребностей и клиентского опыта.

4.4. Цифровое здравоохранение: важнейшие инновации в сфере здравоохранения, позволяющие сократить затраты в долгосрочной перспективе

О тернистом пути к цифровизации здравоохранения

Смартфон считает шаги. Фитнес-браслет Fitbit фиксирует количество сожженных калорий, измеряет пульс и записывает результаты тренировок. Приложение mySugr на основе информации о физической активности и данных из дневника питания составляет кривую содержания сахара в крови для диабетиков. Приложение TinnitusAid воспроизводит музыку, фильтруя определенные частоты и тем самым нейтрализуя нарушение слуха у людей, страдающих от шума в ушах. Цифровые решения как для больных, так и для здоровых существуют уже давно и весьма востребованны. По данным одного из ведущих изданий в сфере электронной медицины, более 50% американских пользователей мобильных телефонов загрузили себе какое-либо спортивное или медицинское мобильное приложение.

К сожалению, медицинские учреждения медленнее осваивают возможности цифровизации, чем сами пациенты. А ведь эти возможности способны принести им существенную выгоду. Например, в Швеции целенаправленная цифровизация цепочки создания стоимости позволила системе здравоохранения сэкономить значительные средства. За десять лет благодаря цифровым технологиям можно сократить совокупные затраты в этой системе на величину до 25%. Конечно, свести все расходы к нулю с их помощью не удастся, но ощутимо снизить ожидаемый рост затрат — вполне возможно (рис. 4.6).

Перед сектором здравоохранения цифровизация открывает особенно заманчивые перспективы. Находящиеся повсюду датчики; ориентированные на удобство для пользователя приложения и системы; «умные» алгоритмы углубленной аналитики, позволяющие анализировать накопленные объемы данных, — все эти средства могли бы произвести настоящую революцию в медицине и охране здоровья, если бы внутри самой системы здравоохранения не было так много сдерживающих механизмов.

Взять хотя бы приложение MyTherapy, которое напоминает пациентам о приеме лекарств — подсказывает, какие лекарства, когда и в каком количестве нужно принять и с какой периодичностью это нужно делать. У пожилых пациентов, страдающих сразу несколькими заболеваниями, особенно часто возникает необходимость принимать по несколько препаратов одновременно. А многочисленные исследования показали, что лишь очень немногие больные способны строго за этим следить. По оценкам Всемирной организации здравоохранения, в промышленно развитых странах только 50% пациентов при долгосрочном лечении соблюдают предписания о приеме лекарств. В итоге, скажем, в США из-за несоблюдения этих предписаний приходится дополнительно тратить на здравоохранение почти по 300 млрд долл. в год.

В нашу цифровую эпоху уже существуют мобильные решения, призванные устранить именно эту проблему. С приложением MyTherapy пациент может просто отсканировать штрихкоды на упаковках лекарств через смартфон, а затем указать в нем предписанные интервалы их приема. После этого в положенное время он будет получать предупреждающий сигнал. Игровые элементы, встроенные в приложение, помогают пользователю «не сбиться с курса». В итоге не только пациент действует себе во благо, соблюдая врачебные предписания, но и система здравоохранения оказывается в выигрыше, избавляясь от необходимости лечить осложнения, вызванные несоблюдением этих предписаний.

Отсутствие подходящей бизнес-модели

Само по себе такое приложение — отличная идея, однако для его эффективного использования нет подходящей бизнес-модели. Во многих странах базовое медицинское обслуживание предоставляется гражданам бесплатно, и за скачивание этого приложения они готовы в лучшем случае заплатить 99 центов. А операторы медицинского страхования, прежде чем оплачивать то или иное средство, требуют провести клинические исследования, чтобы выяснить его эффективность. Фармацевтические компании вкладывают в такие исследования миллионы, однако обычному стартапу это не по плечу. Врачи же практически не стремятся рекомендовать подобные приложения своим пациентам. Это может объясняться тем, что они ничего о них не знают, не верят в их клиническую значимость либо не доверяют их качеству. При этом вопросы, касающиеся надежности или защиты данных, обычно тоже имеют значение. Кроме того, врач, который рекомендует такое приложение, прямой финансовой выгоды от этого не получает, а время на объяснение его преимуществ тратит. В итоге складывается непростая ситуация: хотя на системном уровне цифровая медицина доказала свою экономическую эффективность, платить за нее никто не хочет. Пациент уже заплатил за медицинское обслуживание своими взносами, страховая компания готова оплачивать только конкретные подтвержденные преимущества конкретного средства, а врач не желает тратить свое время, не получая за это никакой компенсации лично.

Во многих странах общенациональному внедрению цифровых технологий мешает сам механизм, лежащий в основе медицинского рынка. Оплата осуществляется в рамках гонорарных моделей, когда счета выставляются за оказание отдельных услуг. При этом качество и результативность лечения роли практически не играют. В Соединенных Штатах, которые вряд ли можно считать образцом с точки зрения затрат на здравоохранение, сейчас предлагается другая схема. В авангарде идут государственные программы медицинского страхования Medicaid и Medicare, которые начали учитывать в своих компенсационных моделях качество обслуживания в медицинских учреждениях. Например, программа Medicare предусматривает финансовые штрафы для больниц со слишком высокими показателями повторной госпитализации. Такие механизмы, ориентированные на результат, создают финансовые стимулы для поставщиков услуг, побуждая их уделять качеству лечения особое внимание.

В некоторых штатах США система оплаты медицинских услуг меняется еще более кардинально. Например, результаты лечения оцениваются по нескольким ключевым параметрам качества. Те организации, которые демонстрируют показатели на уровне выше среднего, получают финансовую премию. Скажем, при оценке эффективности акушерской помощи учитываются такие параметры, как коэффициент возникновения осложнений, частота повторных госпитализаций матери и ребенка, а также доля дорогостоящих операций кесарева сечения. Оплату в полном объеме больница получает только при показателях на уровне не ниже среднего. В противном случае производятся определенные вычеты.

Это действительно революционный прорыв, поскольку риски при таком подходе перекладываются со страховых компаний на больницы и медперсонал. Кроме того, подобная модель стимулирует повышение качества и эффективности услуг, включая использование цифровых медицинских приложений, которые врач может рекомендовать для более результативного лечения в целом. В качестве примера можно привести механизм возмещения расходов на предоставляемые через интернет медицинские консультации в штате Делавэр: страховая компания Aetna оплачивает их, если клиника семейной медицины закрыта, если быстро попасть на обычный прием к врачу невозможно или если страхователь находится в отъезде.

Однако для развития цифрового здравоохранения созданы еще не все условия. Чтобы оптимизировать взаимодействие между игроками в этой сфере, требуется не только обеспечить бесперебойный обмен данными, но и разработать жизнеспособную бизнес-модель для внедрения цифровых инноваций (наподобие той, которая предусматривает оплату медицинских услуг исходя из результатов лечения). Кроме того, необходимо иметь информированное и ответственное население, готовое и способное менять связанные со здоровьем предпочтения и привычки.

Общая концепция такова: поставщики цифровых медицинских услуг должны оказывать их застрахованным пациентам бесплатно. В свою очередь, страховые компании должны выплачивать компенсацию только в тех случаях, если данные соответствующего пациента свидетельствуют, что благодаря использованию того или иного приложения затраты удалось снизить. Выяснить это позволяют сложные математические модели при наличии достаточного количества пользователей и достаточно подробных сведений о них. В большинстве случаев вся необходимая информация в системах здравоохранения уже имеется, но для указанных целей она пока недоступна.

В то же время нужно устранять барьеры, мешающие выходить на рынок инновационным цифровым медицинским компаниям. Разработчики, предлагающие полезные услуги, не должны опасаться судебных разбирательств, причиной которых может стать нарушение законодательства о защите персональных данных или непреднамеренное несоблюдение норм регулирования. Для этого в указанное законодательство необходимо внести поправку: если пациент прямо разрешает третьим лицам использовать сведения о своем здоровье, то закон не должен этому препятствовать. Пациенты должны иметь право на то, чтобы разрешать пользоваться своими данными третьим лицам, а система здравоохранения должна обеспечивать безопасный и удобный доступ к имеющейся информации.

Кто создаст централизованную, открытую инновационную платформу?

Для развития цифрового здравоохранения необходима открытая инновационная платформа, обладающая доступом к стандартизированным биллинговым данным операторов медицинского страхования и предоставляющая эти сведения партнерам в области цифрового развития. Теоретически именно такие сертифицированные сторонние поставщики и будут внедрять инновации в системе здравоохранения, ускоряя инновационные процессы. Об этом, в частности, свидетельствует опыт множества проектов, связанных с открытыми данными и запущенных Центрами координации программ Medicare и Medicaid (Centers for Medicare & Medicaid Services, CMS) в США. В применении к российским условиям ключевым центром для потенциальных партнеров в области цифрового развития может стать ФОМС. Чтобы получить доступ к медицинским данным пациентов, сторонние поставщики, в свою очередь, должны открыть на платформе доступ к собственной информации — не только для того, чтобы исключить зависимость со стороны пользователей, но и для того, чтобы выяснять, обеспечивает ли каждое из применяемых цифровых решений ощутимое улучшение результатов. А поскольку указанные выше данные конфиденциальны, какой-нибудь авторитетный государственный орган — такой как Министерство здравоохранения — должен принять меры, препятствующие несанкционированному доступу к подобным сведениям. Для этого нужно создать мощную систему управления идентификацией, доступом и предоставлением данных.

В числе первых осваивать технологии цифровой медицины начала Национальная служба здравоохранения Великобритании (National Health Service, NHS). На сегодняшний день, преодолев определенные сложности, она добилась того, что на цифровизацию выделено 4,7 млрд фунтов стерлингов. Конечная цель — сократить общие затраты на здравоохранение на 8–11%. Британцы стремятся повысить производительность за счет оптимизации деятельности больниц и врачей общей практики. Для этого расширяется предложение таких услуг, как запись на прием и проведение медицинских консультаций через интернет или напоминание пациенту о необходимости принять лекарство. Ведется необходимая работа и с потребителями. В частности, NHS пропагандирует использование цифровых вспомогательных средств, таких как шагомеры и фитнес-приложения, помогающие сохранять здоровье, снижать медицинские риски и отказываться от курения, а также приложения типа mySugr, помогающие контролировать диабет.

Очевидно, британцы поняли, что если система здравоохранения не создаст централизованную платформу самостоятельно, то за нее это сделают другие. Однако способны на это только очень устойчивые и очень богатые игроки, то есть опять же технологические компании с большими деньгами, такие как Apple и Google.

Кстати, Apple уже решает эту задачу с помощью сразу двух платформ — ResearchKit и CareKit. На базе платформы ResearchKit врачи и ученые могут разрабатывать приложения с открытым исходным кодом. В дальнейшем добровольцы загружают это аналитическое ПО на свои iPhone, позволяя собирать данные для медицинских исследований (в том числе — в допустимых случаях — с помощью других медицинских приложений, установленных на смартфоне). Компания Apple надеется, что благодаря такому подходу созданный ею iPhone станет инструментом для проведения клинических исследований. Платформа ResearchKit позволяет изучать различные заболевания, такие как астма, рак молочной железы и болезнь Паркинсона. В проекте участвуют ведущие университеты и научно-исследовательские институты США.

А вот платформа CareKit ориентирована на самих пациентов. Она не только помогает им контролировать свое состояние, но и дает возможность сообщать основные физиологические показатели лечащему врачу. В начале 2016 г. фирма Apple запустила четыре самостоятельно разработанных ею модуля. Приложение Care Card напоминает пользователям, что пришло время принять лекарство или заняться физкультурой. Приложение Insight Dashboard фиксирует определенные симптомы и соотносит их с выполнением рекомендаций из модуля Care Card. Еще одно приложение отслеживает психологическое состояние пациента. Наконец, модуль Connect передает необходимую информацию лечащему врачу или родственнику. Сама компания Apple не имеет доступа к персональным данным, гарантируя их защиту и соблюдая право на неприкосновенность частной жизни. Платформа CareKit тоже базируется на концепции открытого исходного кода: партнерам предлагается разрабатывать на ней приложения, расширяющие спектр предоставляемых услуг. При этом в 2016 г. Apple приобрела еще и платформу Gliimpse, с помощью которой пользователи могут собирать и передавать другим лицам свои медицинские данные. Теперь со всеми этими инструментами Apple вполне способна стать основным поставщиком приложений, позволяющих пациентам более целенаправленно влиять на врачебные решения и корректировать их.

Разумеется, традиционные участники сектора медицинских технологий тоже стремятся разрабатывать собственные платформы, чтобы занять центральное место в новой экосистеме здравоохранения. Например, компания Philips объединяет различные сегменты бизнеса в рамках подразделения Philips Healthcare с широчайшим ассортиментом продукции — от зубных щеток до магнитно-резонансных томографов. При этом, помимо оборудования, она разрабатывает еще и программное обеспечение, предназначенное для управления целыми больницами. Компания General Electric использует платформу Health Cloud, которая не только занимается продажей серверных мощностей, но и предлагает в аренду ПО для системы здравоохранения — в рамках модели «программное обеспечение как услуга» (Software as a Service, SaaS). Фирма IBM приобрела таких игроков, как Truven, Explorys и Phytel, которые за годы работы собрали огромные объемы медицинских данных, и теперь на основе этого информационного массива IBM создает продукты для сферы здравоохранения. Компания Microsoft запустила облачную медицинскую платформу, сопряженную с ее собственной системой искусственного интеллекта Cortana, и оптимизировала ее для разработки решений в области цифровой медицины. Наконец, Siemens Healthineers реализует четкую стратегию цифровизации на базе облачной платформы приложений teamplay, которые используются во многих медицинских учреждениях.

Диагностическое техобслуживание — людям!

Итак, игроки сектора цифрового здравоохранения все еще ищут свое место под солнцем, однако общая концепция в целом ясна. В США первопроходцы постепенно осваивают сферу охраны здоровья населения. Их цель во многом перекликается с теми результатами, которых с помощью цифровизации уже достигли производители оборудования. Речь идет о диагностическом техническом обслуживании, когда деталь ремонтируется еще до того, как она выйдет из строя. Применительно к людям такой подход приобретает следующую форму: добровольцы отправляют данные о своем состоянии, собранные с помощью приложений для здоровья и фитнеса, в некую центральную систему, которая затем их анализирует. Если обнаруживаются тревожные отклонения от нормы — например, если пользователь набирает лишний вес на фоне роста артериального давления, — то программа реагирует на это, рекомендуя пациенту определенный комплекс упражнений и план питания. Все это делается через приложение, которое также фиксирует результаты и сигнализирует пользователю, если он что-то пропустил. Специально разработанная программа даже включает в себя голосового помощника с искусственным интеллектом, который выступает в роли личного медицинского консультанта и может отвечать на вопросы. Благодаря такому профилактическому обслуживанию здоровье пользователя удается улучшить еще до того, как он действительно заболевает.

Сегодня вопрос уже не столько в том, будем ли мы в принципе пользоваться услугами цифровой медицины, сколько в том, когда именно это произойдет, кто станет эти услуги предоставлять и кто — их регулировать. Существующие организации сектора здравоохранения, например крупные медицинские страховые компании в США и британская NHS, по-прежнему имеют неоценимое преимущество перед Google и Apple, обладая доступом к стандартизированным и подробным сведениям о пациентах. Однако сохранить это преимущество смогут только те системы здравоохранения, которые открыты для инноваций и готовы сами их создавать. Пространство, в котором следует это делать, уже сформировано, так что ждать у моря погоды не стоит. Иначе, как и в других отраслях, традиционные игроки могут и не попасть в число цифровых лидеров.

4.5. Здания с сетевыми возможностями

О зданиях и «умных» домах будущего

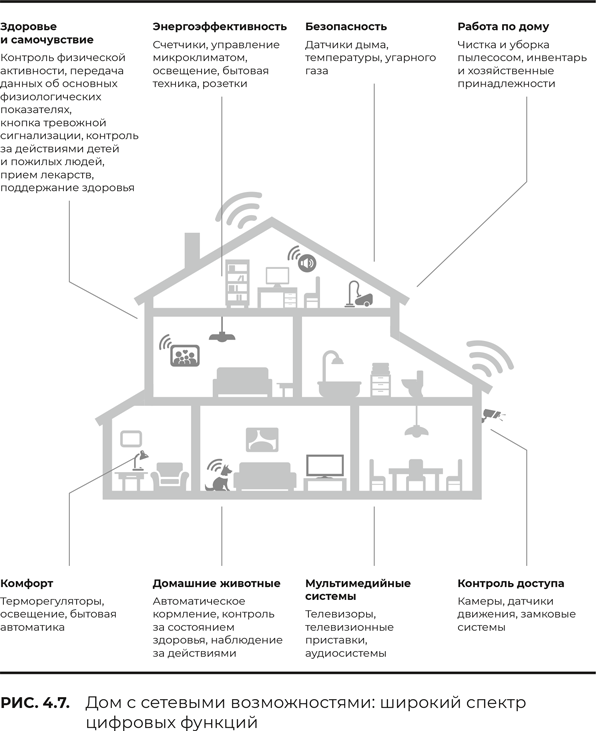

О дивный новый мир наших домов! Утром, когда звенит будильник, свежесваренный кофе уже ждет вас — ведь кофемашина знает, когда надо начинать его готовить. Теплый пол в ванной тоже включился вовремя благодаря самообучающейся системе, которой известно, что по будням члены семьи умываются и принимают душ с 7:15. Как только все ушли, приступает к работе робот-пылесос, получивший сигнал о том, что дома никого нет и, стало быть, шум никому не помешает. Завершает свою работу стиральная машина: она включилась сама еще ночью, когда электричество стоит дешево. Позже мама прямо со своего компьютера на работе быстро проверяет обстановку в доме и замечает, что система сигнализации активирована, но вот балконная дверь открыта, при том что квартира находится на последнем этаже. С помощью приложения на смартфоне она связывается с домашним центром управления, который приводит в действие электродвигатель двери и закрывает его (рис. 4.7).

Что это? Просто мечта? Не совсем: удивительные технические решения, подобные описанным выше (применительно к дому будущего), в принципе, уже существуют. Сегодня «умными» становятся практически все виды зданий: жилые дома и гаражи, офисы и торговые центры, вокзалы и фабрики, университеты и школы, поликлиники и больницы. Здания с сетевыми возможностями более удобны и безопасны, они потребляют меньше электроэнергии, а эксплуатировать их можно совершенно по-новому. Уже в ближайшем будущем все важнейшие системы в домах — от отопления и воздушного кондиционирования до запирания замков и видеонаблюдения — станут оснащать датчиками и подключать к интернету или облачным платформам. Эта технологическая модель получила название интернета вещей. В дальнейшем ее применение будет расширяться — до тех пор, пока взаимодействовать друг с другом не научатся практически все устройства: от медиапроигрывателя на телеэкране до «умной» микроволновой печи, от холодильника и робота-пылесоса до утюга. Не менее широк и спектр тех ценностных предложений и коммерческих возможностей, которые появятся благодаря интернету вещей. Так что здание будущего — это «умное» здание.

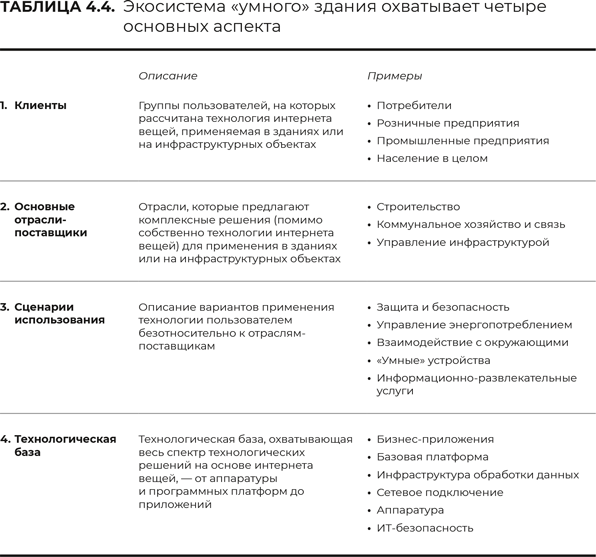

Новую экосистему, которая складывается вокруг зданий с сетевыми возможностями, можно описать с точки зрения четырех аспектов.

Первый аспект — это потребители, которые, в свою очередь, подразделяются на четыре группы.

- Население, живущее в «умных» домах.

- Государственный сектор с «умными» университетскими, административными и прочими зданиями.

- Промышленный сектор с «умными» зданиями фабрик, заводов и других производственных предприятий, а также инфраструктурных объектов типа вокзалов и аэропортов.

- Весь коммерческий сектор с «умными» магазинами, торговыми центрами и складами.

Второй аспект — это поставщики, которые обслуживают этих потребителей. Они разрабатывают продукты и услуги, рассчитанные на интернет вещей, и стремятся создать инфраструктуру, позволяющую превратить «глупые» здания в «умные». Многие из этих поставщиков уже имеют опыт производства отдельных продуктов, таких как отопительные системы, а теперь благодаря различным датчикам и программам у них появляется возможность предлагать, скажем, комплексные климатические решения, которыми можно управлять со смартфона или планшета.

Третий аспект отражает те клиентские потребности, удовлетворить которые призваны эти предложения, например потребность в безопасности. На сегодняшний день разработки ведутся в таких важных направлениях, как обеспечение безопасности (включая контроль доступа, наблюдение и уведомление), бытовая автоматика, управление энергопотреблением и т.д.

Наконец, четвертый аспект характеризует технологии, на основе которых разрабатываются эти предложения. Новые требования предъявляются ко всем компонентам, включая датчики, аппаратуру, платформы для обработки данных, средства ИТ-безопасности и многое другое.

Коммерческий сектор: совершение покупок и работа в «умных» зданиях

Типовое офисное здание тоже кардинально меняется. Оно опознает сотрудников с помощью небольшого датчика радиочастотной идентификации и автоматически открывает им нужные двери. Оно рассчитывает маршрут, по которому должен идти посетитель, и указывает ему путь с помощью последовательно включающихся световых указателей. Оно управляет лифтами с учетом информации о встречах, отмеченных в интернет-календаре (табл. 4.4).

Разумеется, помимо этого, здание регулирует работу климатических систем, исходя из прогноза погоды. А еще оно подключено к соседним домам, в которые может подавать избыточное тепло, генерируемое его собственной энергетической установкой или солнечными панелями на крыше. Скоро даже фасады офисных зданий будут вырабатывать электричество из энергии солнца. Уже обсуждаются модели, в рамках которых, скажем, строительная компания сможет продать или сдать в аренду энергетикам свои солнечные фасады или крыши.

В здании будущего все техническое оборудование, от лифта до климатической системы, постоянно передает данные, которые анализируются с целью профилактического обслуживания. Благодаря этому технический персонал принимает меры еще до того, как важный компонент выйдет из строя, а не после поломки лифта.

В Амстердаме есть 14-этажное офисное здание, которое называется Edge («Срез»). В нем применяются не только описанные выше решения в области безопасности, микроклимата и энергоэффективности, но и интеллектуальные средства, предназначенные для обслуживания пользователей, например:

- датчики, следящие за движением и информирующие уборщиков о том, в каких зонах наблюдалась особенно высокая активность;

- система, динамично распределяющая персонал по рабочим местам таким образом, чтобы в те дни, когда в офисах относительно мало людей, целые этажи оставались закрытыми, что позволяет сократить затраты на отопление и эксплуатацию помещений;

- автоматическое регулирование освещения и температуры с целью обеспечить идеальное освещение для каждого рабочего стола, используемого в данный момент, и создать комфортные рабочие условия;

- роботы-пылесосы промышленного образца, поддерживающие чистоту в помещениях.

Хотя здание Edge уже некоторое время эксплуатируется, в нем до сих пор появляются новые цифровые решения. Например, постоянно растет количество предназначенных для смартфонов приложений, которыми могут пользоваться арендаторы. Отлично вписывается в концепцию Edge и виртуальный управляющий объектом. Раньше, когда эти функции выполнял человек, ему приходилось следить за отоплением, лифтами и прочими техническими системами здания, проверяя, не пора ли проводить осмотр и не возникли ли какие-либо проблемы. Сейчас все важнейшие технические системы оснащены датчиками, которые передают необходимые данные в центр управления. Виртуальный управляющий объектом (по сути это компьютерная программа) следит за отклонениями от нормы и контролирует сроки эксплуатации оборудования. Он определяет необходимость внепланового технического обслуживания при обнаружении детали, которая вскоре может выйти из строя, и организует проведение регулярных осмотров.

Камеры, датчики и управляющие программы постепенно распространяются также в супермаркетах, универмагах и торговых центрах. Камеры и датчики следят за перемещением людей по проходам; интеллектуально регулируют освещение, побуждая нас рассматривать красиво подсвеченные изделия; фиксируют места, в которых мы явно чем-то заинтересовались; отмечают, к каким товарам мы прикасаемся и на каких полках нужно пополнить запасы. В магазинах эти устройства также можно использовать для контроля за действиями персонала и выявления возможных проблем безопасности. А в торговых центрах с помощью таких систем удается отслеживать и направлять потоки посетителей. Например, если на первом этаже образовалось большое скопление народа, посетители через Bluetooth-маячок получают сообщение о специальном предложении: «На четвертом этаже огромные скидки!» Все эти разработки пока только начинают распространяться и завоевывать популярность.

Потребительский сектор: комфортное и безопасное жилье

Первые компоненты, характерные для «умных» зданий, появились в жилых домах уже относительно давно. Например, еще в 2010 г. компания ADT начала предлагать дистанционно управляемый комплекс обеспечения безопасности под брендом Pulse. Он используется для контроля за системами сигнализации, освещения и управления микроклиматом, а также за бытовыми приборами. При этом контактные датчики на окнах и дверях, сигнализирующие о незаконном проникновении, напрямую подключены к пульту охраны контролируемого объекта.

Сегодня в наших домах все шире применяется встроенная техника с возможностями машинного обучения, например кухонная. Так, компания Whirlpool предлагает приобрести «умный» многодверный холодильник, который при частом открывании дверей автоматически переключается в режим «вечеринка», усиливая мощность охлаждения и активизируя производство кубикового льда. Компания производит и «умную» стиральную машину — ее можно запустить или поставить на паузу дистанционно, она сообщает пользователю время, оставшееся до завершения цикла, и отправляет ему сигнал об окончании стирки. А фирма Samsung выпускает холодильник со встроенной камерой, благодаря которой хозяин может увидеть его содержимое на своем смартфоне, не открывая дверцу. Появляются уже и такие новинки, как духовой шкаф June, который может автоматически готовить различные блюда, распознает помещенные внутрь продукты и дает возможность наблюдать за процессом приготовления с помощью видеокамеры.

Еще один пример — компания Netatmo, запустившая в производство «умную» камеру охранного видеонаблюдения. Такая камера способна отличить движущегося в кустах человека от животного, а сигнал тревоги она подает только в том случае, если расценивает ситуацию как угрожающую. Это настолько интеллектуальная система, что она узнает членов семьи и домашних питомцев. Другие фирмы, такие как производитель «умных» замков August Home, сделали еще один шаг к созданию «умного» дома, объединив усилия с поставщиками цифровых услуг. Теперь благодаря этому можно дистанционно открыть дверь работнику службы доставки или предоставить контролируемый доступ в помещение гостям, приехавшим по объявлению на сайте Airbnb.

Таким образом, технические предпосылки для воплощения новой концепции в жизнь уже существуют, в том числе благодаря тому, что цены на датчики в последнее время значительно снизились. Рынок явно начинает крепнуть и быстро растет: на сегодняшний день уже примерно 30% жилых домов в развитых странах оснащены как минимум одним «умным» устройством, а среднегодовые темпы роста рынка составляют 30%. При этом не менее четверти новых расходов в данном сегменте будет приходиться на средства безопасности, около 20% — на энергетические системы, 16% — на «умную» бытовую технику и примерно по 14% — на осветительные приборы и аппаратуру для домашних развлечений.

Но, пожалуй, самое важное заключается в том, что благодаря технологическим достижениям в области голосового управления и искусственного интеллекта диспетчерские функции в сетевом доме сегодня с успехом выполняет интеллектуальный помощник. Эта новая тенденция изменила подход к управлению бытовыми системами и сместила акценты с контроля отдельных устройств на взаимодействие с домом как единым целым. И традиционные технологические гиганты, и совершенно новые игроки уже предлагают соответствующие решения как на базе существующих устройств (например, смартфонов), так и в виде самостоятельных продуктов (таких как «умные» колонки Amazon Echo и Google Home).

Промышленный сектор: роботы-сослуживцы

Наряду с жилыми домами, офисами и магазинами в ближайшие годы все более «умными» будут становиться промышленные здания, логистические центры, вокзалы и даже целые общественные зоны.

Роботы станут выполнять значительную часть операций на крупных складах, где товары будут помечаться датчиками, что избавит электронных помощников от необходимости использовать определенную систему хранения или запоминать идентификаторы конкретных складских ячеек. Вместо этого товары можно будет размещать там, где удобно, — роботы всегда смогут без труда отыскать нужную упаковку с помощью датчика. Компания Amazon уже применяет такую технологию на своих складах, используя роботов Kiva. На фабриках произойдут аналогичные преобразования. В эпоху «Индустрии 4.0» интеллектуальные машины способны общаться и взаимодействовать друг с другом, что позволяет не только оптимизировать производство, но и полностью автоматизировать обработку заказов и товаров.